Подготовка к сдаче бухгалтерской отчетности

ВАЖНО. Эта инструкция предназначена только для организаций.

Индивидуальные предприниматели НЕ отчитываются по бух. учету.

Для организаций перед формированием бухгалтерской отчётности за отчетный год важно совершить несколько обязательных действий, проверить правильность и полноту данных, отраженных в сервисе:

Внесите остатки

Для тех организаций, которые:

- дата регистрации организации ранее отчетного периода, за который собираетесь отчитываться,

- недавно начали пользоваться сервисом,

- не заполняли мастер остатков,

перед основной последовательностью действий необходимо:

Обязательно пройдите «Мастер ввода остатков» за нужный период. Например, начали пользоваться сервисом в конце 2017 года, т.е. бухгалтерскую и налоговую отчетность вы будете подавать за 2017 год. Остатки необходимо внести на конец 2016 года, другими словами на 1 января 2017 года. После заполнения остатков необходимо внести все необходимые данные в сервис и подать отчетность.

Если, к примеру, вы не сдавали раньше бухгалтерскую и налоговую отчетность за прошлые периоды и Ваша организация зарегистрирована ранее 2017 (2013, 2014, 2016 гг.), то остатки в сервисе нужно внести на 1 января 2013 года, восстановить весь учет в сервисе, представить отчетность. После восстановления всех периодов можно подать отчетность за 2017 год.

Мастер остатков заполняется один раз и именно за на начало отчетного периода, за который планируете вести учет в сервисе и отчитываться. Поэтому если в бухгалтерской отчетности за предыдущие периоды есть остатки, их необходимо внести при формировании бухгалтерской отчетности, вручную.

Для тех организаций, у которых дата регистрации совпадает с отчетным периодом или заполняли остатки ранее в сервисе, вводить остатки не нужно.

Отразите во вкладке «Деньги» свои операции

Основы учета операций

Независимо от системы налогообложения все ваши операции и совершённые сделки, на основании имеющихся подтверждающих документов, за выбранный период формирования бухгалтерской отчетности, должны быть отражены во вкладке «Деньги» .

По каждому доходу (расходу) обязательно указывается подтверждающий документ (акт или накладная), если таковые имеются. В п.2.2 и 3.2.2 и 3.2.3 подробно ситуации когда

- оплата получена (произведена), но документ еще не получен (не выставлен);

- и наоборот, когда есть документы, но нет движения денег.

При заполнении информации по расходным (доходным) операциям накладные (акты/УПД) предварительно нужно завести во вкладке «Документы и ЭДО» — Покупки/Продажи.

Для бухгалтерского учёта крайне важно наличие подтверждающих документов (накладных, актов, УПД). Если у вас УСН 6% расходные операции также важны, и отразить их нужно.

Важные моменты учета

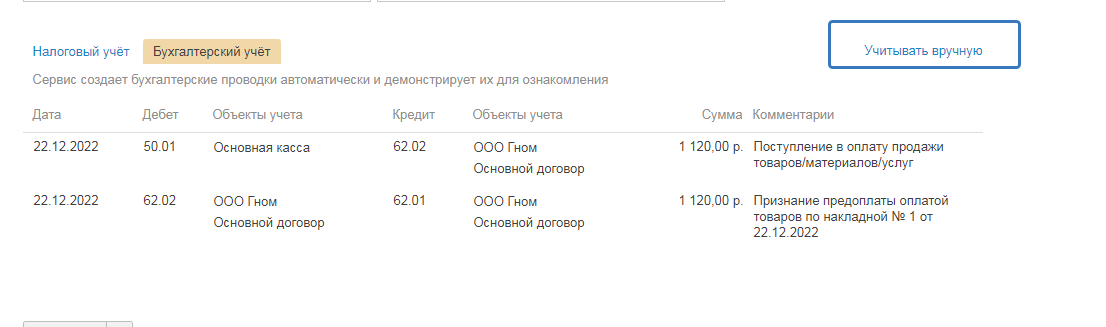

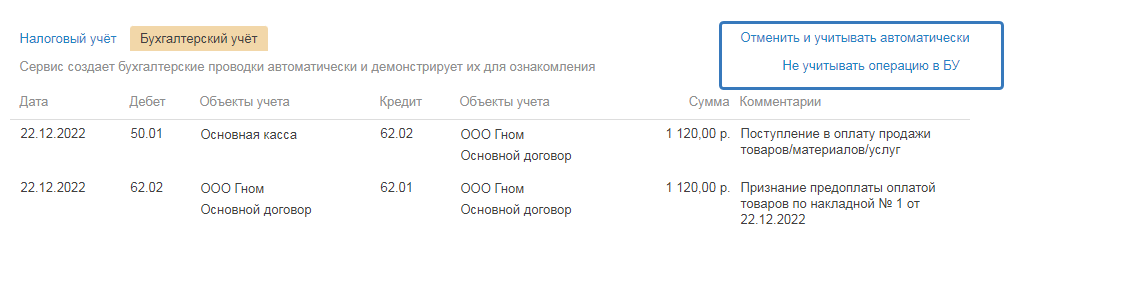

А) «Учитывать вручную» — функция используется для случаев, когда операция не должна учитываться в бух. учете и в расчете налога.

Б) Задолженность / переплата НЕ указана в остатках. Если на начало отчетного периода у вас есть задолженность (переплата) перед поставщиками (клиентами) за прошлые периоды, погашенная в текущем периоде, тогда необходимо отразить в сервисе закрывающие документы во вкладке «Документы и ЭДО» (Покупки/Продажи) и документы на оплату во вкладке «Деньги».

Рассмотрим пункт Б подробнее — на примерах.

В примерах рассматриваются товары. Аналогичная ситуация и с услугами, только в качестве документов в разделе «Документы и ЭДО» нужно создать Акт. И по товарам и по услугам в качестве подтверждающего документа можно использовать УПД ( доступен на ОСНО).

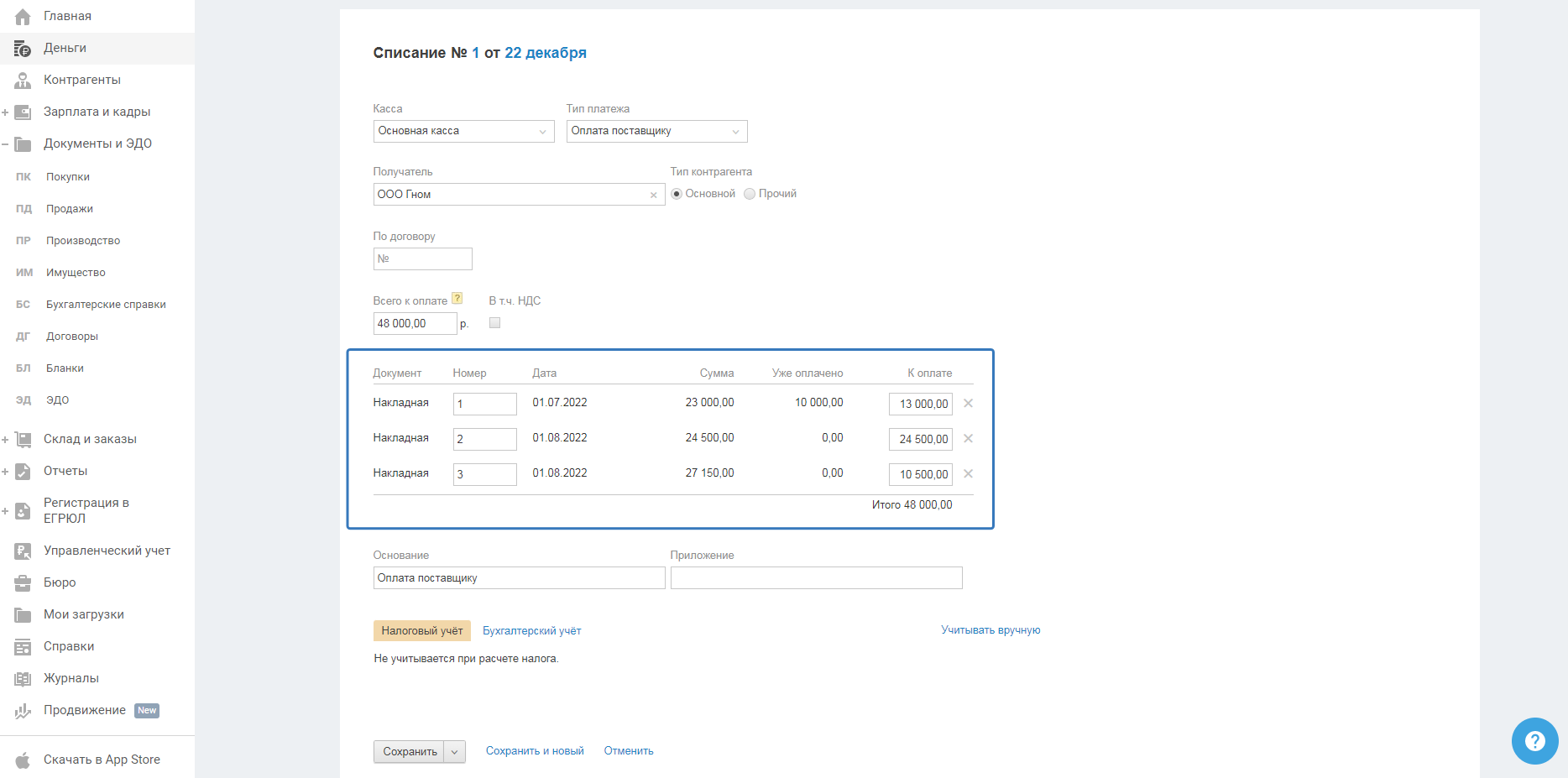

Ситуация 1. Задолженность перед поставщиком. Данные: У организации на начало 2022 года имеется задолженность перед поставщиком ИП Иванов Иван Иванович на сумму 30000 руб., по отгруженному им товару в 2021 году. Долг поставщику был оплачен в течение 2022 года. В таком случае в сервисе должны быть отражены:

- во вкладке «Документы и ЭДО» — «Покупки» — «Накладные», выставленные поставщиком на товар отгруженный в 2021 году на сумму 30000 руб.

- во вкладке «Деньги» — «Списания» — «Оплата поставщику», произведенные в 2022 году. При этом в этих списаниях обязательно необходимо выбрать, выставленные поставщиком накладные в полях подтверждающих документов.

Ситуация 2. Задолженность поставщика. Данные: У организации на начало 2022 года имеется задолженность поставщика ООО «Лютик» на 55000 руб., по оплате товара в 2021 году. Сам товар был отгружен 2022 году. В таком случае в сервисе должны быть отражены:

- во вкладке «Документы и ЭДО» — «Покупки» — «Накладные», выставленные поставщиком на товар отгруженный в 2022 году на сумму 55000 руб.

- во вкладке «Деньги» — «Списания» — «Оплата поставщику», произведенные в 2021 году. При этом в этих списания обязательно необходимо выбрать, выставленные поставщиком накладные.

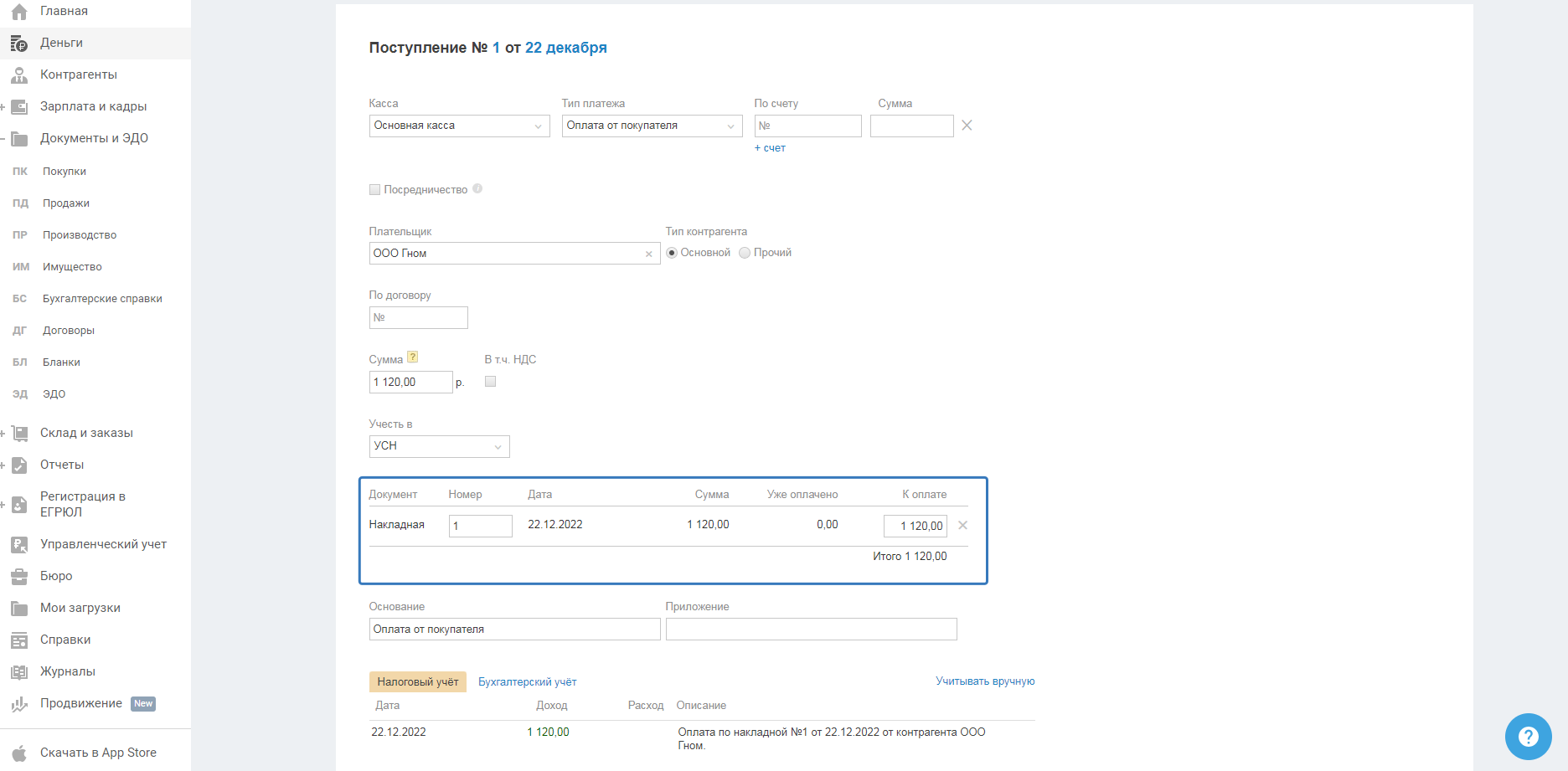

Ситуация 3. Задолженность перед клиентом. Данные: У организации на начало 2022 года имеется задолженность перед клиентом ООО «Лилия» на 100000 руб., по оплате товара в 2021 году. Сам товар был отгружен 2022 году. В таком случае в сервисе должны быть отражены:

- во вкладке «Документы и ЭДО» — «Продажи» — «Накладные», выставленные клиенту на товар отгруженный в 2022 году на сумму 100000 руб.

- во вкладке «Деньги» — «Поступления» — «Оплата от покупателя», полученные в 2021 году. При этом в этих оплатах обязательно необходимо выбрать, выставленные покупателям накладные в полях подтверждающих документов.

Ситуация 4. Задолженность клиента: Данные: У организации на начало 2022 года имеется задолженность клиента ООО «Люсия» на 70000 руб., по сумме товара отгруженного в 2021 году. Товар был оплачен клиентом в 2022 году. В таком случае в сервисе должны быть отражены:

- во вкладке «Документы и ЭДО» — «Продажи» — «Накладные», выставленные клиенту на товар отгруженный в 2021 году на сумму 100000 руб.

- во вкладке «Деньги» — «Поступления» — «Оплата от покупателя», полученные в 2022 году. При этом в этих оплатах обязательно необходимо выбрать, выставленные покупателям накладные в полях подтверждающих документов.

В) Если вы начали пользоваться сервисом позднее даты возникновения переплаты (задолженностей) у (перед) клиентами (поставщиками), то необходимо завести в сервисе данные в мастере ввода остатков по счету 60 (по поставщикам) и 62 (по клиентам).

Рассмотрим пункт В подробнее — на примерах.

В примерах рассматриваются товары. Аналогичная ситуация и с услугами, только в качестве документов в разделе «Документы и ЭДО» нужно создать Акт. И по товарам и по услугам в качестве подтверждающего документа можно использовать УПД ( доступен на ОСНО).

Ситуация 1. Задолженность перед поставщиком. Данные: У организации на начало 2022 года имеется задолженность перед поставщиком ИП Иванов Иван Иванович на сумму 30000 руб., по отгруженному им товару в 2021 году. Долг поставщику был оплачен в течение 2022 года. В таком случае в сервисе должны быть отражены:

- в разделе «Остатки», указана задолженность перед поставщиком ИП Иванов Иван Иванович на сумму 30000 руб.

- во вкладке «Деньги» — «Списания» — «Оплата поставщику», произведенные в 2022 году.

Для того чтобы связать оплату из «Денег» с задолженностью из «Остатков», создайте в разделе «Документы и ЭДО — Бухгалтерские справки» справку на дату и сумму (не больше суммы задолженности) из документа на оплату поставщику. Во вкладке «Бухгалтерский учет» укажите Дт 60.01 — Кт 60.02

Ситуация 2. Задолженность поставщика. Данные: У организации на начало 2022 года имеется задолженность поставщика ООО «Лютик» на 55000 руб., по оплате товара в 2021 году. Сам товар был отгружен 2022 году. В таком случае в сервисе должны быть отражены:

- во вкладке «Документы и ЭДО» — «Покупки» — «Накладные», выставленные поставщиком на товар отгруженный в 2022 году.

- в разделе «Остатки», указана задолженность поставщика ООО «Лютик» на сумму 30000 руб.

Для того чтобы связать накладную из раздела «Документы и ЭДО» с задолженностью из «Остатков», создайте в разделе «Документы и ЭДО — Бухгалтерские справки» справку на дату и сумму (не больше суммы задолженности) из накладной. Во вкладке «Бухгалтерский учет» укажите Дт 60.01 — Кт 60.02

Ситуация 3. Задолженность перед клиентом. Данные: У организации на начало 2022 года имеется задолженность перед клиентом ООО «Лилия» на 100000 руб., по оплате товара в 2021 году. Сам товар был отгружен 2022 году. В таком случае в сервисе должны быть отражены:

- во вкладке «Документы и ЭДО» — «Продажи» — «Накладные», выставленные клиенту на товар отгруженный в 2022 году.

- в разделе «Остатки», указана задолженность перед клиентом ООО «Лютик» на сумму 30000 руб.

Для того чтобы связать накладную из раздела «Документы и ЭДО» с задолженностью из «Остатков», создайте в разделе «Документы и ЭДО — Бухгалтерские справки» справку на дату и сумму (не больше суммы задолженности) из накладной. Во вкладке «Бухгалтерский учет» укажите Дт 62.02 — Кт 62.01

Ситуация 4. Задолженность клиента: Данные: У организации на начало 2022 года имеется задолженность клиента ООО «Люсия» на 70000 руб., по сумме товара отгруженного в 2021 году. Товар был оплачен клиентом в 2022 году. В таком случае в сервисе должны быть отражены:

- в разделе «Остатки», указана задолженность клиента ООО «Люсия» на сумму 70000 руб.

- во вкладке «Деньги» — «Поступления» — «Оплата от покупателя», полученные в 2022 году.

Для того чтобы связать накладную из раздела «Документы и ЭДО» с задолженностью из «Остатков», создайте в разделе «Документы и ЭДО — Бухгалтерские справки» справку на дату и сумму (не больше суммы задолженности) из документа на оплату. Во вкладке «Бухгалтерский учет» укажите Дт 62.02 — Кт 62.01

Особенности некоторых операций

Во вкладке Деньги необходимо уделять особое внимание таким видам операций (поступлений/списаний) как: Розничная выручка

Данный вид операции необходимо использовать только по розничным продажам, по которым не выставляются документы покупателям (заказчикам). Если реализация идет с выставлением акта и накладной, то проводить полученную оплату от клиента нужно как «Оплата от покупателя».

То есть если вы проводите полученные наличные таким образом, то во вкладке «Документы и ЭДО» — акты и накладные по ним отражаться не должны.

В этой операции важно правильно провести следующие данные:

- номер и сумму z-отчета (или БСО);

- дата поступления наличных.

Подробная инструкция по заполнению такого поступления представлена в справке.

Взнос в организацию уставного капитала, займа и финансовой помощи.

Во вкладке Деньги есть три ее типа. Это — «Получение займа или кредита», «Взнос в УК», «Финансовая помощь». Здесь тоже важно правильно их использовать, и обязательно отражать данные по договору займа (предварительно добавив его во вкладке «Договоры»).

В частности для применения этих видов операций важно разделять деньги зачисляемые на счет организации на возвратной и безвозвратной основе. К первой категории относится «Получение займа и кредита», которые учредитель (или иное лицо) дает своей организации. Ко второй «Взнос в УК» и «Финансовую помощь» (деньги (имущество) предоставленные в виде них — обратно от компании получит нельзя) (подробнее). Особенности отражения операций по займам.

В этих операциях важно уделить пристальное внимание заполнению следующих данных:

- дате и сумме поступления денег (имущества);

- указанию учредителя, которые их предоставил;

- дате начала и конца срока действия договора займа (если это займ).

Обратите внимание! Учредители должны быть заведены в сервисе во вкладке «Контрагенты» только один раз. Дублирующих вкладок по ним быть не должно. Для того чтобы при добавлении операций с ними в «Деньгах» и в мастере бухгалтерской отчетности они учитывались по одной и той же вкладке каждого учредителя.

Посредническое вознаграждение.

Данным видом операций необходимо пользоваться только, когда для партнера вы являетесь посредником (агентом, субагентом, комиссионером и т.д.).

Важными для бухгалтерского учета в этих операциях являются такие данные, как:

- выбор клиента и принципала;

- сумма поступления Вашего вознаграждения;

- данные по Вашему отчету как агента.

Подробная инструкция по заполнению данного вида операции представлена в справке.

Поступление за товар, оплаченный банковской картой (эквайринг).

Данный вид поступления применяется только по операциям с эквайрингом и при соблюдении следующих условий:

- платежи от клиентов получаете по картам с помощью аппарата эквайринга в магазине или на сайте, и оттуда деньги сразу выводится на р/с организации, без каких либо посредников;

- оплаты учитываются общей суммой без разделения на конкретных покупателей (заказчиков).

В этой операции важно правильно провести только выведенные средства на расчетный счет.

Подробная инструкция по заполнению данного вида операции представлена в справке.

Поступление в платежную систему (электронные деньги)

Данный вид поступления применяется по операциям с Робокассой, Яндекс.Деньги, Яндекс.Кассы и другими платежными системами и при соблюдении следующих условий:

- электронные платежи от клиентов получаете в платежную систему, и оттуда деньги сразу выводится на р/с организации, без каких либо посредников;

- оплаты учитываются общей суммой без разделения на конкретных покупателей (заказчиков).

Подробная инструкция по заполнению данного вида операции представлена в справке.

Прочие

Данный вид поступлений (списаний) «Денег» должен использоваться именно для отражения тех операций, которые нельзя отнести к другим видам списаний (поступлений) вкладки «Деньги».

В «Прочих» операциях для бухгалтерского учета играют роль такие данные как:

- дата и сумма операции;

- тип операции.

При этом по каждом формировании Прочего списания или поступления необходимо также выбрать верный бухгалтерский счет.

Подробная инструкция по заполнению данного вида операции представлена в справке.

Покупка ОС (основное средство)

Если в течение отчетного периода вы приобретали ОС, то их оплату в сервисе необходимо отразить (для определения необходимости начисления амортизации и учету на соответствующих бухгалтерских счетах).

Важно:

- Следует помнить что, если в списание не указать подтверждающий документ, то данные по ОС не будут отражаться в бухгалтерской отчетности.

- Если ОС было приобретено ранее отчетного года, то данные по нему надо отразить в программе.Так как возможно за более ранее периоды по нему была списана не вся сумма амортизации, или его полная оплата была завершена (или дата ввода в эксплуатацию была установлена) в году отличном от приобретения данного ОС. А ввод данных по нему в программу позволит учесть данные тонкости в бухгалтерском учете по действующим требованиям закона. Сделать это можно, отразив данное ОС в мастере остатков предыдущего отчетного года.

- Если ОС было приобретено в лизинг (рассчроку).

Списания — Выдача подотчетному лицу

В этом виде операций значительную роль для бухгалтерского учета играет правильное отражение следующих данных:

- выбор подотчетного лица;

- дата и сумма выдачи под отчет;

- привязка авансового отчета.

Подробная инструкция отражения этого вида операции представлена в справке.

Возврат денег клиенту.

В этой операции для бухгалтерского учета важно правильно провести следующие данные:

- клиент — конкретное лицо;

- дата возврата вам денег;

- данные по возвратной накладной (если она формировалась). Составлять ее необходимо только при возврате товара от юрлиц

Подробная инструкция заполнения этого вида операции представлена в справке.

Бюджетные платежи

В данном виде операций важно уделить внимание таким реквизитам как:

- вид налога или взноса;

- тип платежа;

- отчетному периоду, за который он платится;

- КБК;

- платежным реквизитам госведомства

- сумме и дате платежа.

Если какой — то из этих реквизитов будет забит в сервисе не верно, программа может учесть этот платеж в бухгалтерском учете, не в том периоде, к которому он относится или не принять его в учет вовсе. Поэтому если импортируете такие списания с помощью выписки по р/с, обязательно проверьте заполнены ли в них все данные.

Кроме этого по каждому бюджетному платежу должно быть начисление налога (пени, штрафа и т.д.). Сервис автоматически начисляет налог по системным операциям, таким как налог УСН, НДС, налог на прибыль, зарплатные налоги (взносы и НДФЛ). Начисление проводится бух. справкой и зависит от вашей системы налогообложения. Если у вас имеются иные бюджетные платежи в отчетном периоде (пени, штрафы, иные налоги), то необходимо самостоятельно создать бух. справку на начисление. Подробная инструкция как это сделать.

Подробная инструкция заполнения этого вида операции представлена в справке.

Выплаты физ. лицам

В данном виде операций предусмотрено два варианта выплаты зарплаты сотрудникам — с расчетного счета и наличными. Их надо применять в соответствии с осуществляемой вами операцией.

То есть если платите зарплату (дивиденды) работнику (учредителю) просто путем выдачи наличных, или переводом на его личный счет (не в рамках зарплатных проектов с обслуживающем вас банком, и не по общей ведомости по зарплате), то надо выбирать именно выплаты из Кассы.

В остальных используйте случаях оставшийся вариант.

При этом необходимо уделить внимание следующей информации:

- способу выплаты;

- сотруднику (сотрудникам), которому (которым) производится выплата;

- дате и сумме выплаты;

- тип договора, на основании, которого она производится (трудовой, ГПД, дивиденды).

- расчетному периоду (если это выплата «По ведомости»).

Важно! Такие операции по выплате зарплаты оптимальнее проводить с помощью календаря выплат физ. лицам. Поскольку там сумма «к уплате» будут предлагаться из произведенных вами начислений по сотрудникам (учредителям для дивидендов).

Движения денег

Снятие (зачисление) наличных с р/с (на р/с), перевод денег между р/сч организации в сервисе необходимо оформлять именно с помощью операций «Поступление с расчетного счета, Поступление из кассы, Поступление на счет инкассированных денег из кассы». Это необходимо для их корректного учета в бухгалтерском учете. То есть такие операции из выписки по р/с подгружать не надо, их целесообразнее проводить во вкладке деньги вручную.

Подробную инструкцию по формированию Движений можете посмотреть в справке.

Поступление (возврат) из бюджета

Отдельного типа операции по возврату денег из налоговой или фондов, нет. Если вы получили возмещение из налоговой ( ПФР, ФСС) по налогу (взносу, платежу), то операцию по поступлению на р/с нужно отразить в Деньгах как поступление с типом «Прочее» и проводкой в бух. учете:

Дт 51.01 — Кт 68 (69) на сумму возмещения. Субсчет выберите соответствующий типу возвращенной суммы.

Вкладку «налоговый учет» не заполняйте.

Корректировки операций задним числом.

Если правите какие — то доходы (расходы) отчетного периода «задним числом» (то есть уже после уплаты авансов по УСН, то необходимо после этого обязательно пройти мастера их расчета в Календаре событий заново. Найти данные действия вы можете на главной странице во вкладке «Календарь событий» — «Завёршенные».

Учет расходов на товары для перепродажи.

Независимо от системы налогообложения, в сервисе такие расходы необходимо проводить:

- оплату во вкладке Деньги как «Списания — Оплата поставщику», с указанием подтверждающих документов,

- товары необходимо внести во вкладку «Товары» с помощью накладной от поставщика, которую нужно отразить во вкладке Документы и ЭДО — Покупки. Если товары приобретались сотрудником и у вас нет накладной, то покупку нужно внести с помощью авансового отчета.

- продажу товаров необходимо отражать отгрузкой по накладной или отчетом о розничной продажи. Создание документов на продажу проводится во вкладке Документы и ЭДО — Продажи.

Проверьте отраженные вами данные во вкладке «Документы и ЭДО»

Основы работы с данной вкладкой

Все документы, выставленные клиентам, необходимо добавлять во вкладке «Документы и ЭДО» — «Продажи». То есть если товар вы отгрузили (услугу оказали), при этом есть подписанная накладная (акт), но ваш покупатель (клиент) не перечислил оплату, то в сервисе все равно надо добавить во вкладке «Документы и ЭДО» — «Продажи» — акты (накладные) выставленные клиенту. При этом в графе «Подписан» — надо выбрать статус «да».

Данные по закрывающим документам от поставщиков в раздел «Документы и ЭДО» так же необходимо обязательно вносить. То есть если сделка совершена, документ составлен и выдан (накладная или УПД передана поставщику, акт передан), то его надо обязательно добавить во вкладке «Документы и ЭДО» — «Покупки». Так как для бухгалтерского учёта очень важно отразить имеющийся документ (то есть фактически совершённую операцию).

Формирование документов при определенных ситуациях

Большая часть из них рассмотрено в тексте предыдущего шага в п.2.2. В частности отражение операций и задолженностей перед (у) клиентам (ов) или поставщиками (ов) с прошлых периодов. В ниже представленных пунктах вы можете ознакомиться со схемой отражений операций если задолженность клиента или перед поставщиком не закрыта до конца текущего отчетного года.

Как отразить задолженность покупателя (непогашенную до конца отчетного года).

То есть когда товар вы отгрузили (услугу оказали) в рамках текущего отчетного года. Есть подписанная накладная (акт), но ваш покупатель (заказчик) не перечислил оплату до конца года. Такую операцию все равно надо отразить в сервисе. Поскольку она формируют вашу дебиторскую задолженность. Во вкладке Документы и ЭДО — Продажи отразите первичный документ, которым отгрузили покупателю товары (накладную) или услуги (акт).

Когда оплата в следующем году поступит, нужно будет привязать документ во вкладке Деньги. В противном случае данные дальнейшего бухучета будут искажены.

Обратите внимание! Данные по актам и накладным для клиентов, оплата от которых была получена электронными деньгами, и в сервисе была отражена общей суммой через операцию «Поступления» — «Платежная система» — в данной вкладке отражать обязательно. С подробной инструкцией вы можете ознакомиться в справке.

Как отразить задолженность перед поставщиком (непогашенную до конца отчетного года).

То есть когда товар вам отгрузили (услугу оказали) в рамках текущего отчетного года. Есть подписанная накладная (акт), но оплату до конца года поставщику вы не провели. Такую операцию все равно надо отразить в сервисе. Поскольку она формируют вашу кредиторскую задолженность. Во вкладке Документы и ЭДО — Покупки отразите первичный документ, которым вам поставщик отгрузил товары (накладную, УПД) или услуги (акт, УПД).

Когда произведете оплату в следующем году, нужно будет привязать документ во вкладке Деньги. В противном случае данные дальнейшего бухучета будут искажены.

Подотчетные расходы

В данной вкладке вы можете не только формировать документы на реализованные товары или услуги, но и авансовые отчеты по закупкам через под отчетных лиц. Подробную инструкцию по отражению авансовых отчетов можете посмотреть в справке.

Бывают ситуации когда, подотчетное лицо производит закупку у поставщика. После организация возмещает ему сумму затраченных средств. В случае если предоставление авансового отчета от работника и выплата возмещения — выпадают на переходный период (т.е. сотрудник сдал авансовый отчет в одному году, а возместили деньги вы уже в следующем), то в сервисе обязательно надо добавить авансовый отчет в во вкладке «Документы и ЭДО» без привязки его к выплате и без выдачи перерасхода. Так как на момент получения авансового отчета у вас её просто еще нет. Это позволит сервису корректно собрать данные для бухгалтерского учета по задолженности перед подотчетными лицами на конец отчетного года. Как только возместите сотруднику затраты по авансовому отчету, данные по этой операции из «Денег» надо будет обязательно привязать к авансовому отчету (т.е. зайти во вкладке «Документы и ЭДО» в этот авансовый отчет и выбрать в нем документ по выплате под отчет из «Денег»).

Проведите инвентаризацию товаров и материалов в сервисе

Обязательную инвентаризацию проводят все организации, которые обязаны вести бухгалтерский учет, в том числе и применяющие УСН . При этом, данную инвентаризацию нужно проводить в случаях, предусмотренных законодательством. Подробнее с информацией вы можете ознакомиться в нашей справке.

По сервису, инвентаризация позволит посмотреть в учете излишки и недостачи по товарам и материалам во вкладке Склад и Заказы.

Инвентаризация проводится во вкладке Склад и заказы

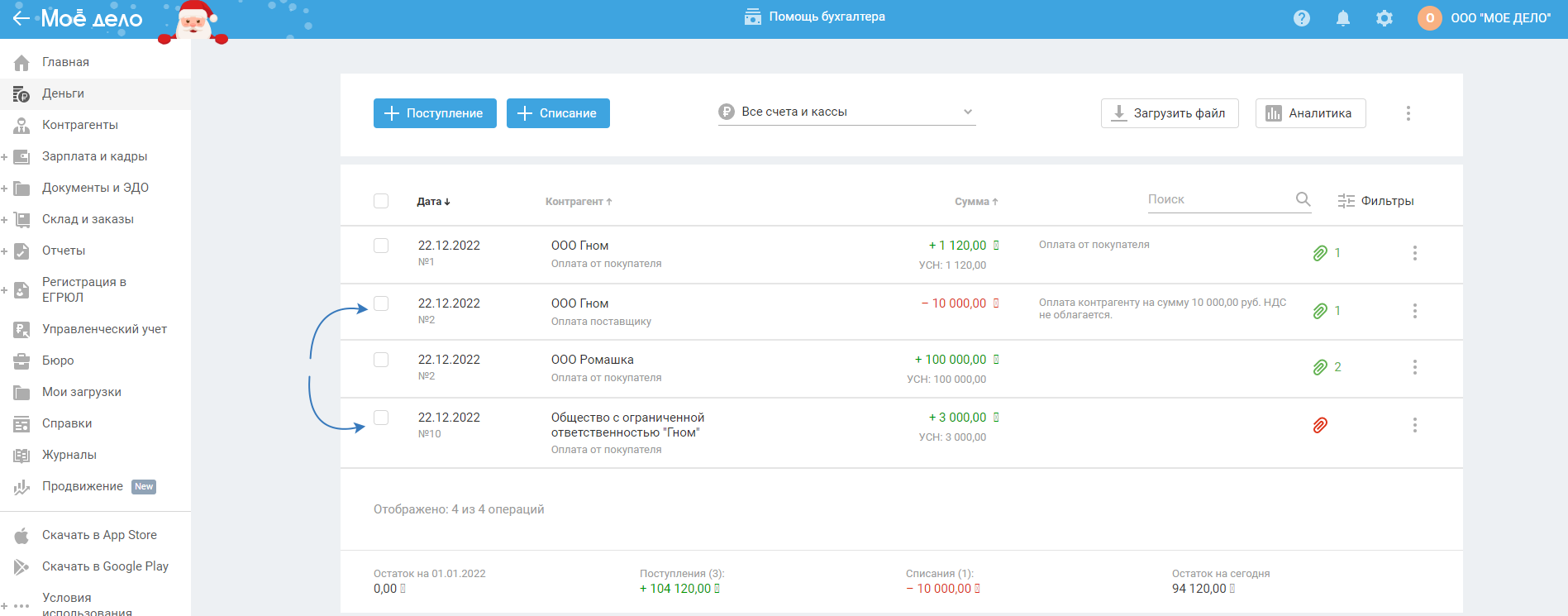

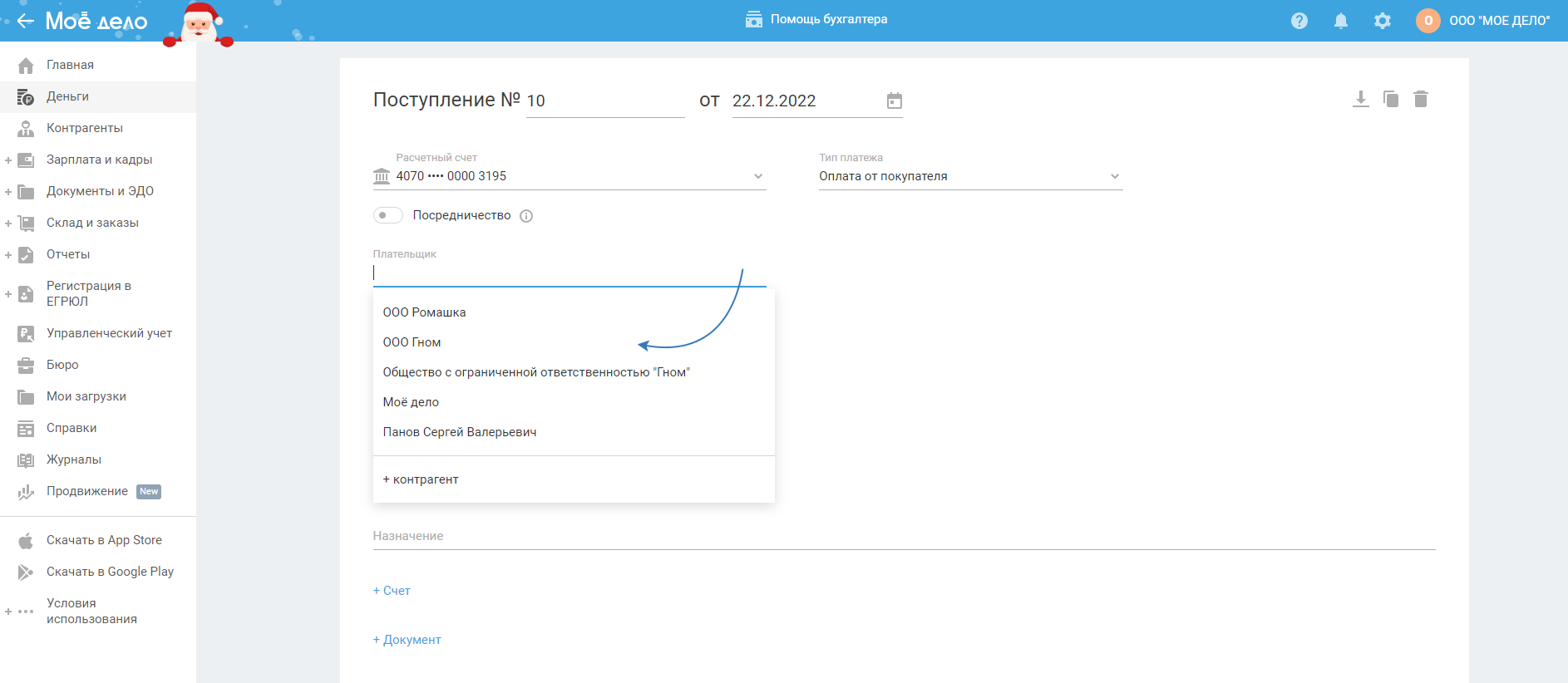

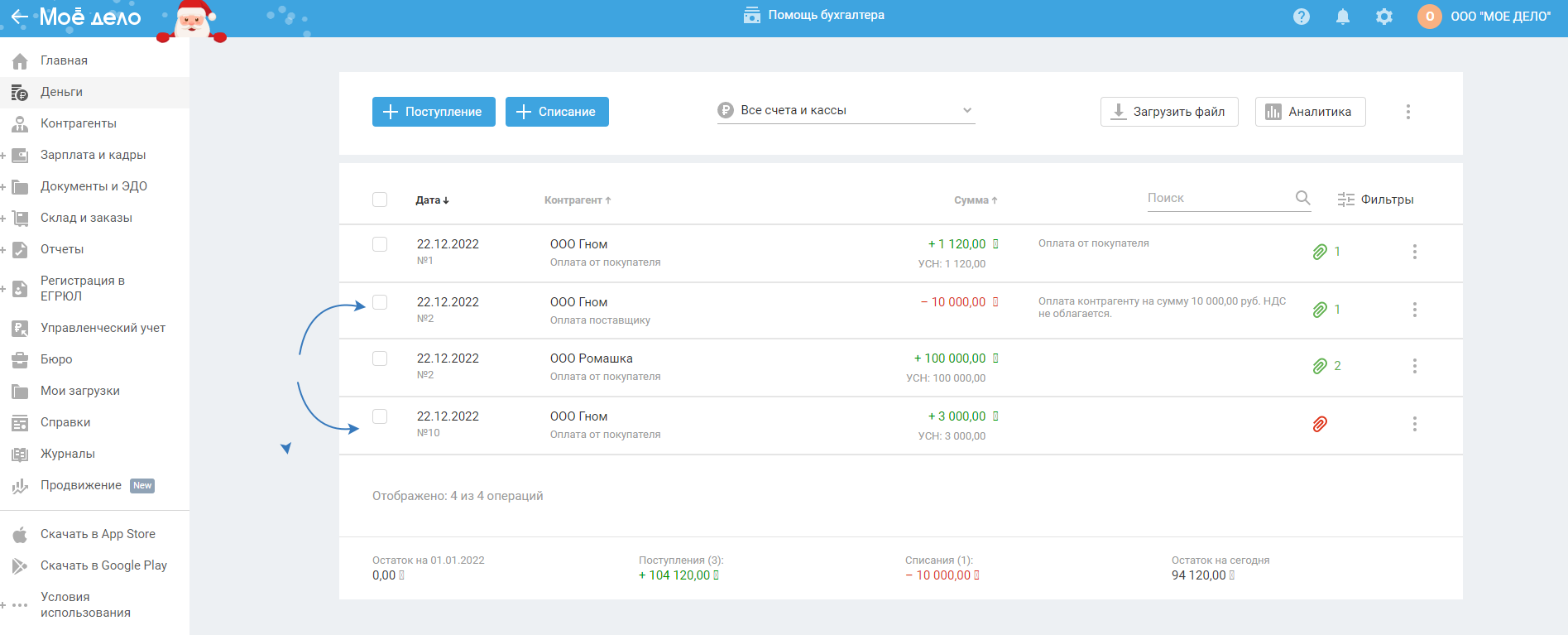

Проверьте своих контрагентов

Во вкладке «Контрагенты» проверьте отражение своих поставщиков (покупателей) по Клиентам, Партнерам и Контрагентам. Чтобы не было дублирований. Во вкладке «Деньги» обязательно проверьте отражение операций по Клиентам, Партнёрам и Контрагентам. Если у вас во вкладке «Контрагенты» какой-либо поставщик (покупатель) отражен дважды с разными типами в «Деньгах» нужно всё привести к единому отражению. К примеру, если один и тот же контрагент поименован по-разному.

Нажмите на операцию, чтобы отредактировать её. Измените в ней данные контрагента, выбрав нужного.

Теперь один контрагент по всем операциям, связанным с ним. Это верно.

Аналогичная ситуация если у покупателя (поставщика) несколько р/с и в сервисе он заведен несколько раз. То есть и в данной ситуации надо будет все документы и оплаты (поступления) по поставщику (от покупателя) привязывать только к одной его вкладке.

Оставить всё как есть можно. Но при этом учтите, что расчёты при формировании бухгатерской отчётности будут рассматриваться отдельно по каждой карточке контрагента, в связи с чем могут образоваться не существующие задолженности за вами, или поставщиками (клиентами).

Если же вы проведете в сервисе все операции по одной вкладке партнера, то фактические расчеты с клиентами и поставщиками это не изменит, но позволит корректно формировать бухгалтерский учет.

Рекомендация. Оптимальнее всего, перед формирование бухгалтерской отчетности, создать по каждому клиенту акт сверки. Тогда вы сможете проверить, точно ли все операции или документы были по нему отражены. Акты сверки по поставщикам формировать не обязательно. Проверять эти расчеты в большей степени обязанность поставщиков.

Дополнительно. Если оплату за вашего контрагента производит стороннее лицо, то в сервисе добавлять поступления денег и составлять все документы — надо именно по фактическому партнеру (т.е. тому, с кем заключен договор или с кем ведутся деловые взаимоотношения). Оформлять в этом случае все на третье лицо, осуществившее оплату, не надо. А от контрагента надо будет запросить письмо в свободной форме, в котором он должен указать, что оплату за него производило стороннее лицо и по какой причине.

Проверьте отраженные вами данные во вкладке «Зарплата»

Все выплаты и зарплатные налоги сотрудникам за отчетный период во вкладке «Зарплата» должны быть завершены.

Проверьте выплаты и начисления по зарплате, страховым взносам, НДФЛ.

В «Календаре Выплат физ. лицам» на главной странице Личного кабинета обязательно должно быть завершены действия по расчетам с сотрудниками и уплате зарплатных налогов.

Проверьте обороты по расчетным счетам и кассе

Расчетные счета и касса это всегда положительные счета, а именно 51 счет это расчетный счет, 50 счет это касса. Другими словами, минусовыми эти счета быть не могут.

Чтобы проверить данные перейдите во вкладку Отчеты, письма, требования — Аналитика:

Если по счетам не показан минус, то все в порядке. Если остаток имеет отрицательное значение, тогда необходимо внести исправления.

Как исправить отрицательный остаток:

Сформируйте кассовые документы

Если у вас есть наличные операции, например, вы получаете наличную выручку, совершаете наличные расходы, тогда нужно сформировать кассовые документы. Как скачать кассовые документы вы можете посмотреть в справке.

Сдайте налоговую декларацию

На дату составления бухгалтерской отчётности обязательно нужно сдать налоговую декларацию в зависимости от вашей системы налогообложения:

- по УСН за отчетный год — для применяющих упрощенную систему налогообложения;

- по ОСНО (НДС и по налогу на прибыль).

Формирование налоговой декларации осуществляется через Календарь событий на главной странице Личного кабинета. вам нужно до конца пройти пошаговый мастер формирования декларации и на завершающем этапе обязательно нажать кнопку «Завершить».

Подробные инструкции по формированию данных отчетов в сервисе представлены в справке.

Если вы сомневаетесь в отражение той или иной операции, вы всегда можете обратиться в нашу Службу Консалтинга или техническую поддержку сервиса (по телефону 8 800 200 77 27 или электронному адресу support@moedelo.org), где вам подскажут подробные рекомендации по отражению в сервисе той или иной ситуации по расчетам с Вашими партнерами и клиентами.