Расчет суммы налога к уплате

От выбранного объекта УСН («доходы» или «доходы минус расходы») зависит содержание этого шага.

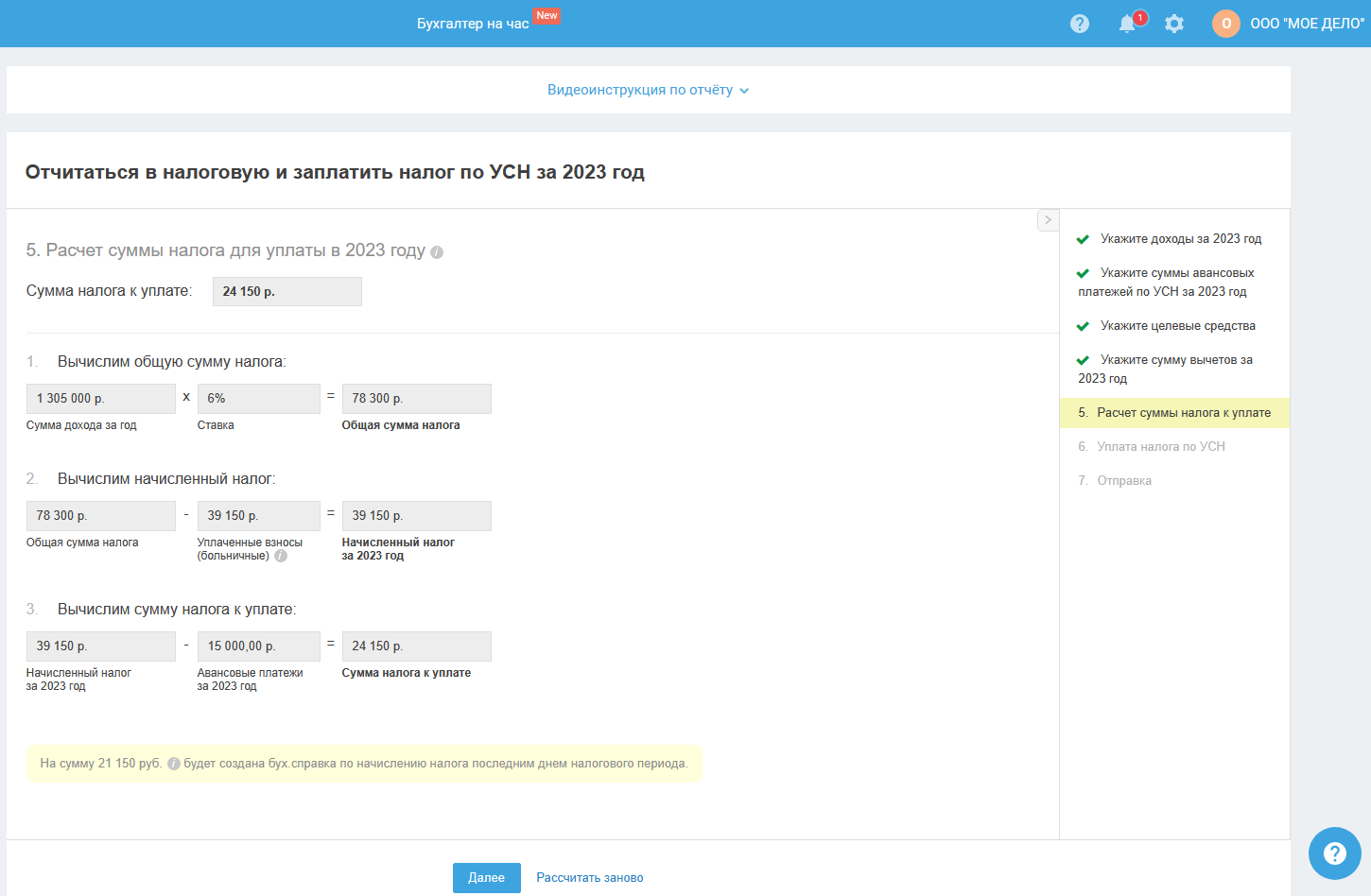

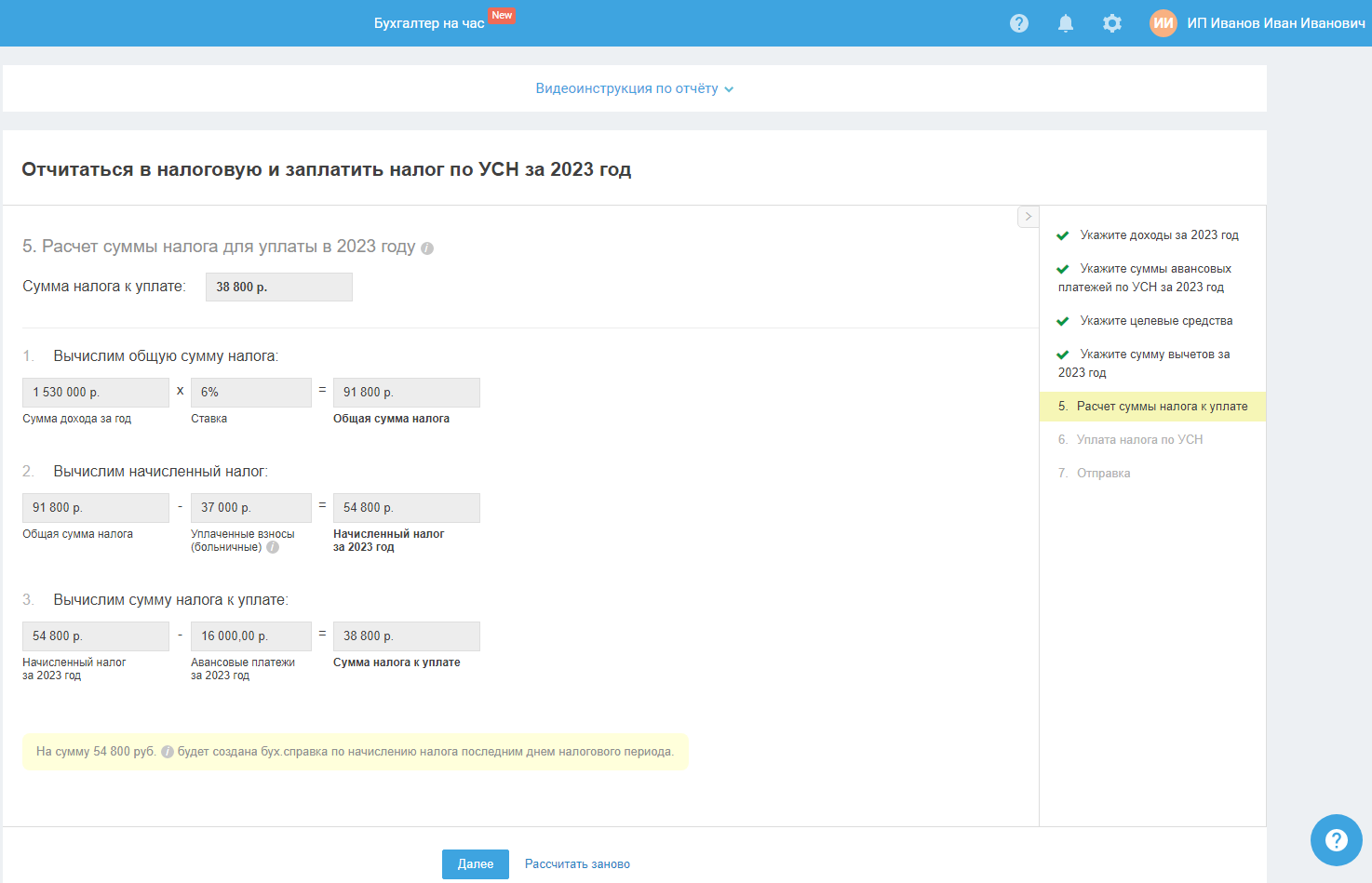

Для объекта УСН «Доходы» (6%)

Для УСН «доходы» (6%) шаг содержит наглядный расчёт налога, где показана формула с учётом уплаченных взносов.

Для ИП — работодателя и организаций

Шаг содержит наглядный расчёт налога УСН «доходы» (6%). В шаге показана установленная формула, по которой рассчитывается налог:

Налог по УСН «доходы» (6%) = Доходы за год * 6% - уплаченная сумма взносов (но не более 50% от суммы налога) - уплаченные авансовые платежи УСН.

Подробнее о расчёте налога УСН «доходы» (6%) вы можете посмотреть в справке.

На сумму налога будет создана бух.справка по начислению налога последним днём налогового периода.

Для ИП без сотрудников

Шаг содержит наглядный расчёт налога УСН «доходы» (6%). В шаге показана установленная формула, по которой рассчитывается налог:

Налог по УСН «доходы» (6%) = Доходы за год * 6% - уплаченная сумма взносов (но не более суммы налога) - уплаченные авансовые платежи УСН

Подробнее о расчёте налога УСН «доходы» (6%) вы можете посмотреть в справке.

На сумму налога будет создана бух.справка по начислению налога последним днём налогового периода.

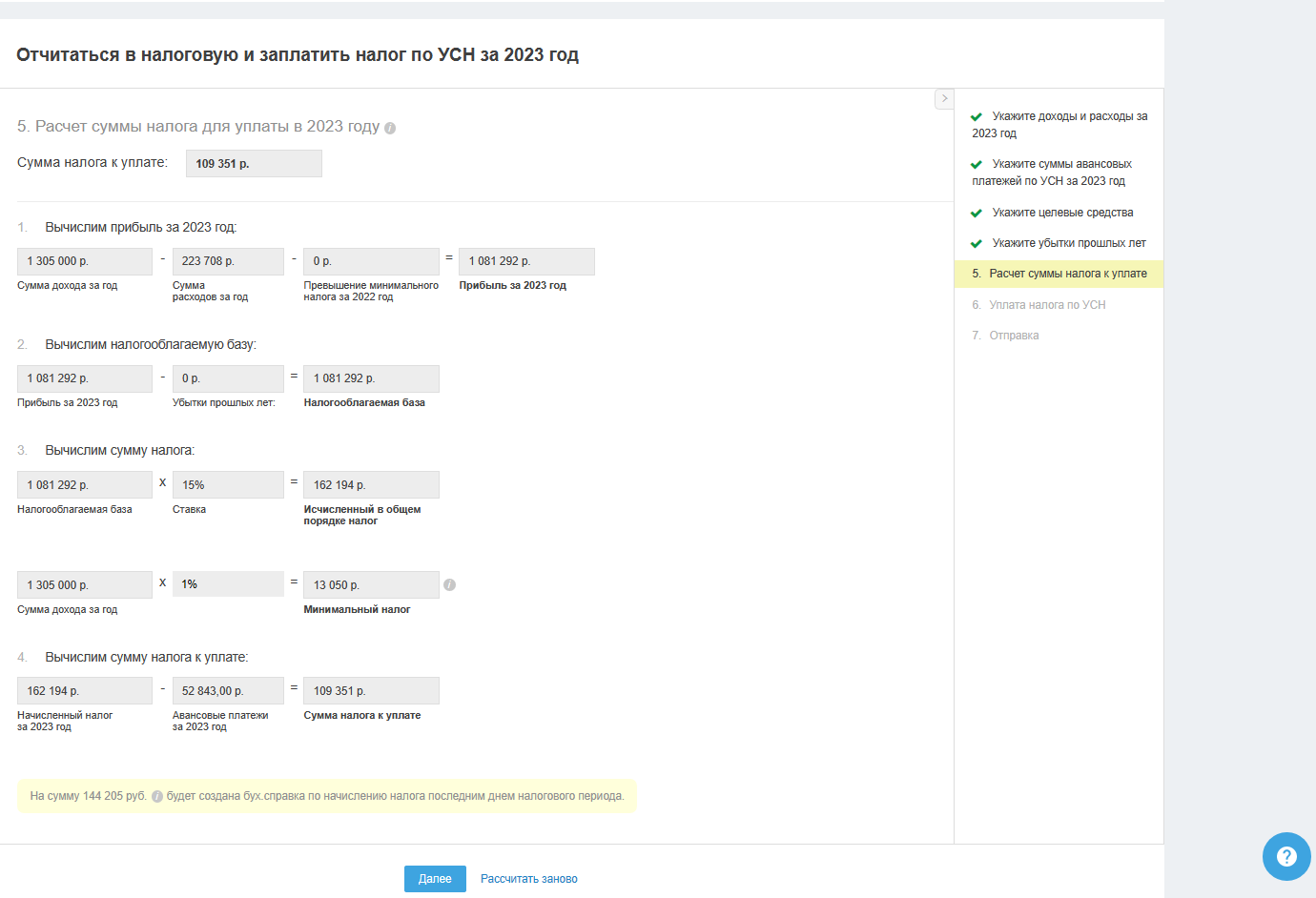

Для объекта УСН «Доходы минус расходы»

Шаг содержит наглядный расчёт налога УСН с объектом «доходы минус расходы». В шаге указана установленная формула, по которой рассчитывается налог:

Налог по УСН «доходы - расходы» = Доходы за год - Расходы за год - убытки прошлых лет (если есть) * % ставку УСН доходы минус расходы * 1% с доходов.

В зависимости от того, какая сумма больше (налог УСН или минимальный), берётся в дальнейший расчёт налога и декларацию. После определения — какая сумма больше, вычитаются уплаченные авансовые платежи УСН:

На сумму налога будет создана бух.справка по начислению налога последним днём налогового периода.

Обратите внимание, в шаге расчёта налога при объекте «доходы и расходы» сервис содержит рекомендацию о направлении заявлении на зачёт авансовых платежей УСН в счёт минимального налога для мастеров до 2016 года. Заявление настоятельно рекомендуем направить, если по итогу года (до 2016) минимальный налог больше и в течение года перечисляли авансовые платежи УСН в налоговую. С 2016 года писать заявление на зачёт не нужно, так как КБК для минимального и налога УСН одинаковый.

Если в момент прохождения мастера (до его завершения) вы вносили изменения в сервис, то для продолжения работы в мастере воспользуйтесь кнопкой «Рассчитать заново». Если всё верно, нажмите «Далее».

→Вернуться в начало инструкции по подготовке декларации по УСН