Укажите сумму вычетов

Данный шаг актуален для тех, у кого УСН с объектом «доходы». При УСН «доходы минус расходы» данного шага нет.

В зависимости от тарифа (ИП или ООО) содержание шага отличается.

При совмещении СНО

При совмещении УСН и ПСН сумму страховых взносов за сотрудников между системами налогообложения нужно рассчитывать самостоятельно.

Предприниматели, применяющие УСН с объектом «доходы» или ПСН, могут уменьшить сумму налога (авансового платежа), исчисленную за налоговый (отчетный) период, на:

- обязательные страховые взносы, которые были уплачены в данном периоде как за себя, так и за работников;

- больничные за первые три дня болезни сотрудников;

- взносы за сотрудников по договорам добровольного личного страхования.

При этом предприниматели с наемными работниками вправе уменьшить налог на взносы и на пособия не более, чем на 50%.

Важно. При совмещении УСН и ПСН необходимо вести раздельный учет доходов и расходов по этим налоговым режимам. Также раздельный учет ведется по суммам уплаченных страховых взносов. Если же расходы на уплату взносов разделить между УСН и ПСН невозможно, то они распределяются пропорционально размеру доходов по каждому спецрежиму в общем объеме доходов.

Соответственно, если предприниматель совмещает УСН и ПСН, и при этом использует труд наемных работников в рамках обоих спецрежимов, то для цели уменьшения налогов нужно распределить взносы «за себя» и за работников по каждому налоговому режиму.

ИП совмещает ПСН и УСН и использует труд наемных работников при осуществлении видов предпринимательской деятельности, облагаемых в рамках обоих специальных налоговых режимов.

Доходы от предпринимательской деятельности, облагаемой по УСН, составляют 70 000 рублей.

Доходы от предпринимательской деятельности, облагаемой по ПСН составляют 30 000 рублей.

При этом ИП уплатил страховые взносы за себя и за работников в размере 10 000 рублей. В случае невозможности разделения расходов на уплату страховых взносов их распределение осуществляется пропорционально доходам по указанным специальным режимам:

- УСН: 70 процентов (70 000 ÷ 100 000 × 100) или 7 000 рублей из 10 000 рублей уплаченных страховых взносов (10 000 ÷ 100 × 70);

- ПСН: 30 процентов (30 000 ÷ 100 000 × 100) или 3 000 рублей из 10 000 рублей уплаченных страховых взносов (10 000 ÷ 100 × 30).

Если работник был занят в деятельности на различных системах налогообложения, например, с 1 января этого года по 31 января этого же года занимался деятельностью только по ПСН, то сумму страховых взносов за сотрудника вы не можете учитывать в расчёте налога УСН.

Если было несколько сотрудников, например, 2 сотрудника, которые была заняты деятельностью на УСН, и 3 сотрудника, которые была заняты деятельность на ПСН (ЕНВД), то страховые взносы только за 2 сотрудников можно будет учесть при расчёте налога УСН. Для этого воспользуйтесь данными из вкладки «Расчёт — Взносы». Далее укажите данные суммы в строке «Сумма уплаченных взносов за сотрудников» самостоятельно.

Для ИП без сотрудников

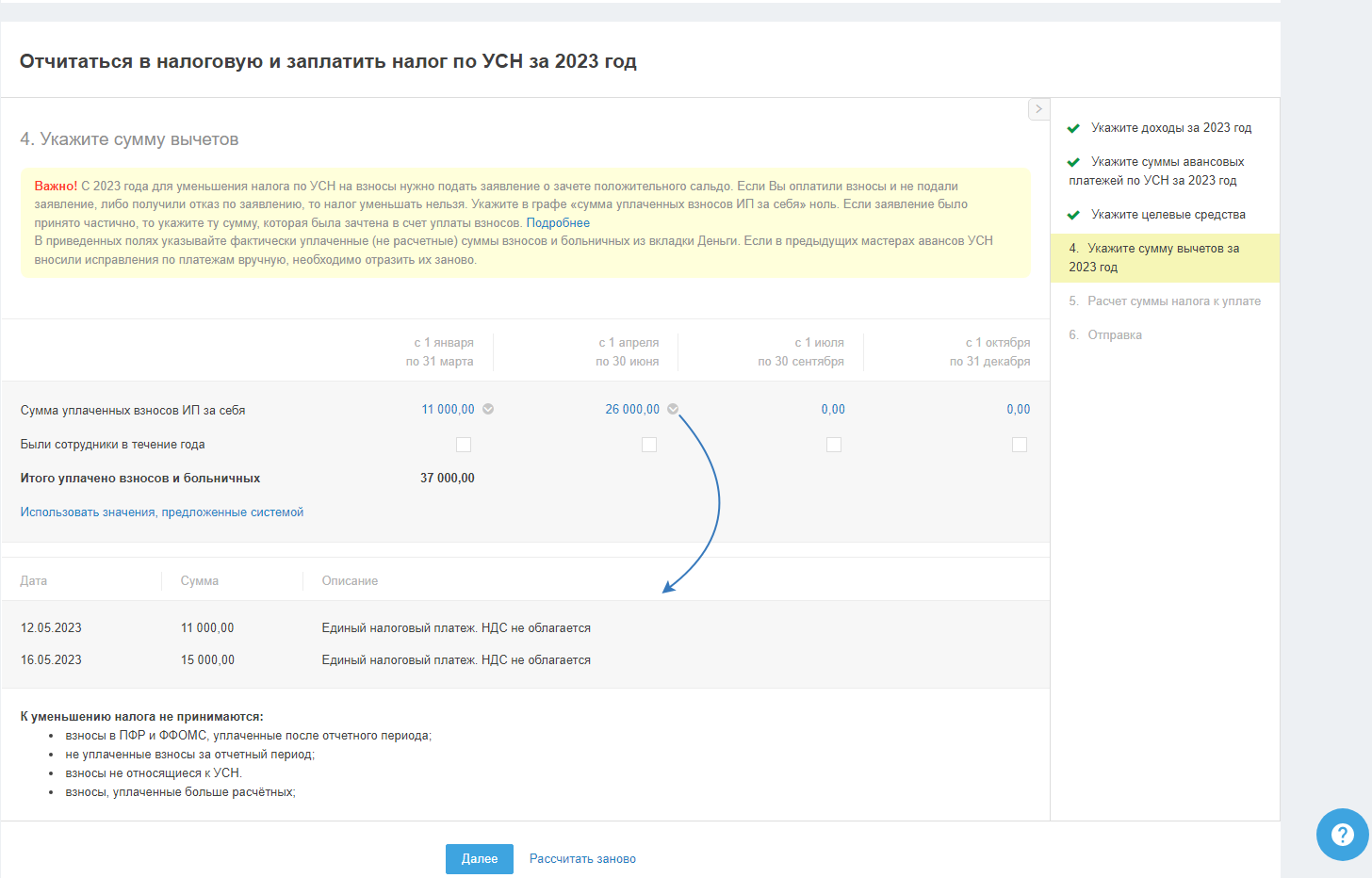

На данном шаге указываются фактически уплаченные (не расчётные) в отчётном году суммы страховых взносов в фонды, а именно фиксированные взносы и дополнительный взнос в размере 1% (если таковые были).

Важно. При совмещении УСН и ПСН фиксированные взносы (дополнительный взнос) ИП распределяются между режимами пропорционально доле доходов от каждого вида деятельности в общем объеме доходов. Налог по УСН уменьшается на соответствующую долю фиксированных взносов, уплаченных в данном отчётном году. Взносы, относящиеся к ПСН, учитывать в расчёте налога УСН нельзя. При необходимости учёта определённой части взносов в третьем шаге отразите только сумму, приходящуюся на УСН.

К уменьшению налога не принимаются:

- взносы на пенсионное страхование и медицину, уплаченные после отчётного периода;

- не уплаченные взносы за отчётный период;

- взносы не относящиеся к УСН;

- взносы, уплаченные больше расчётных.

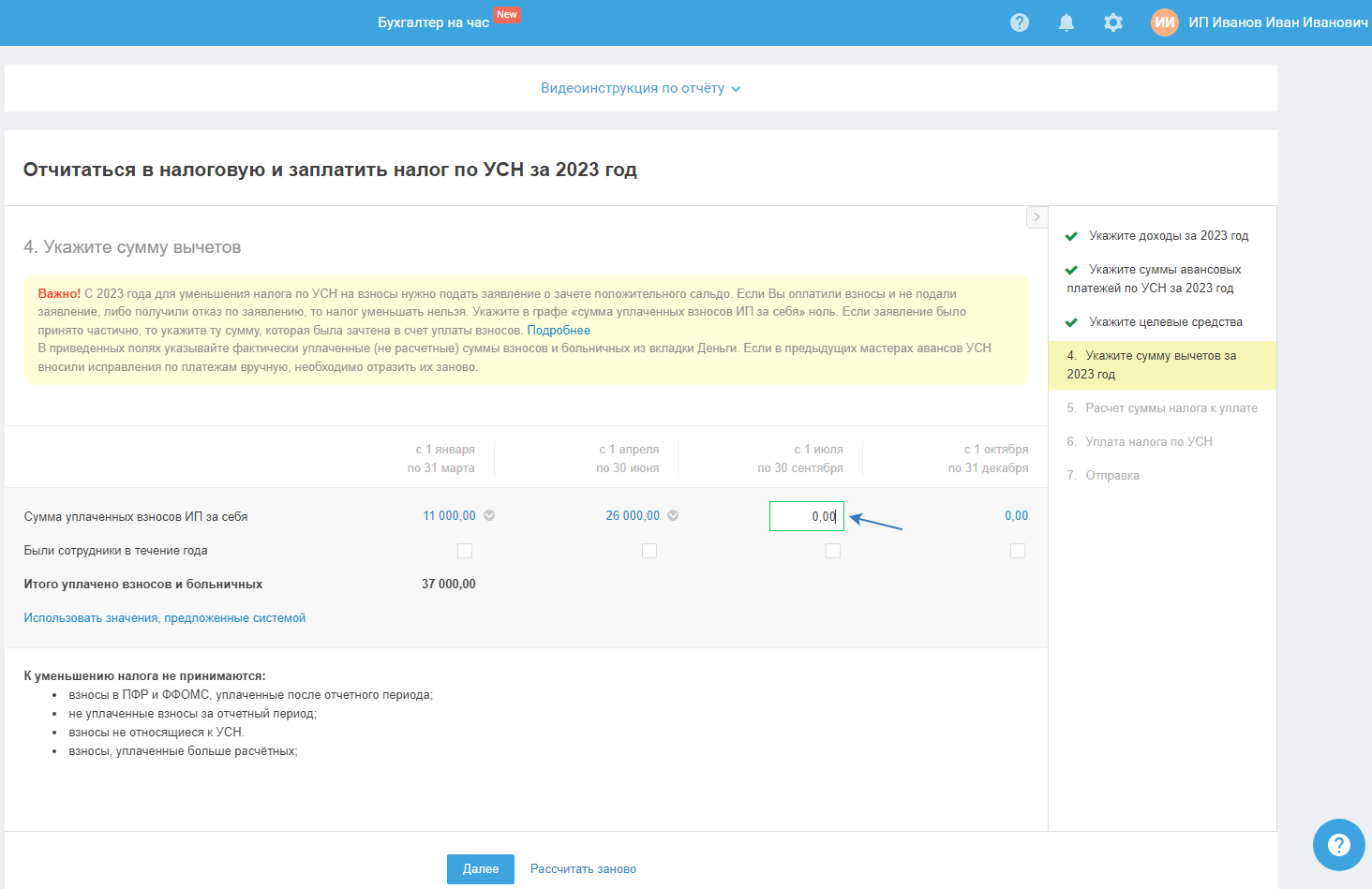

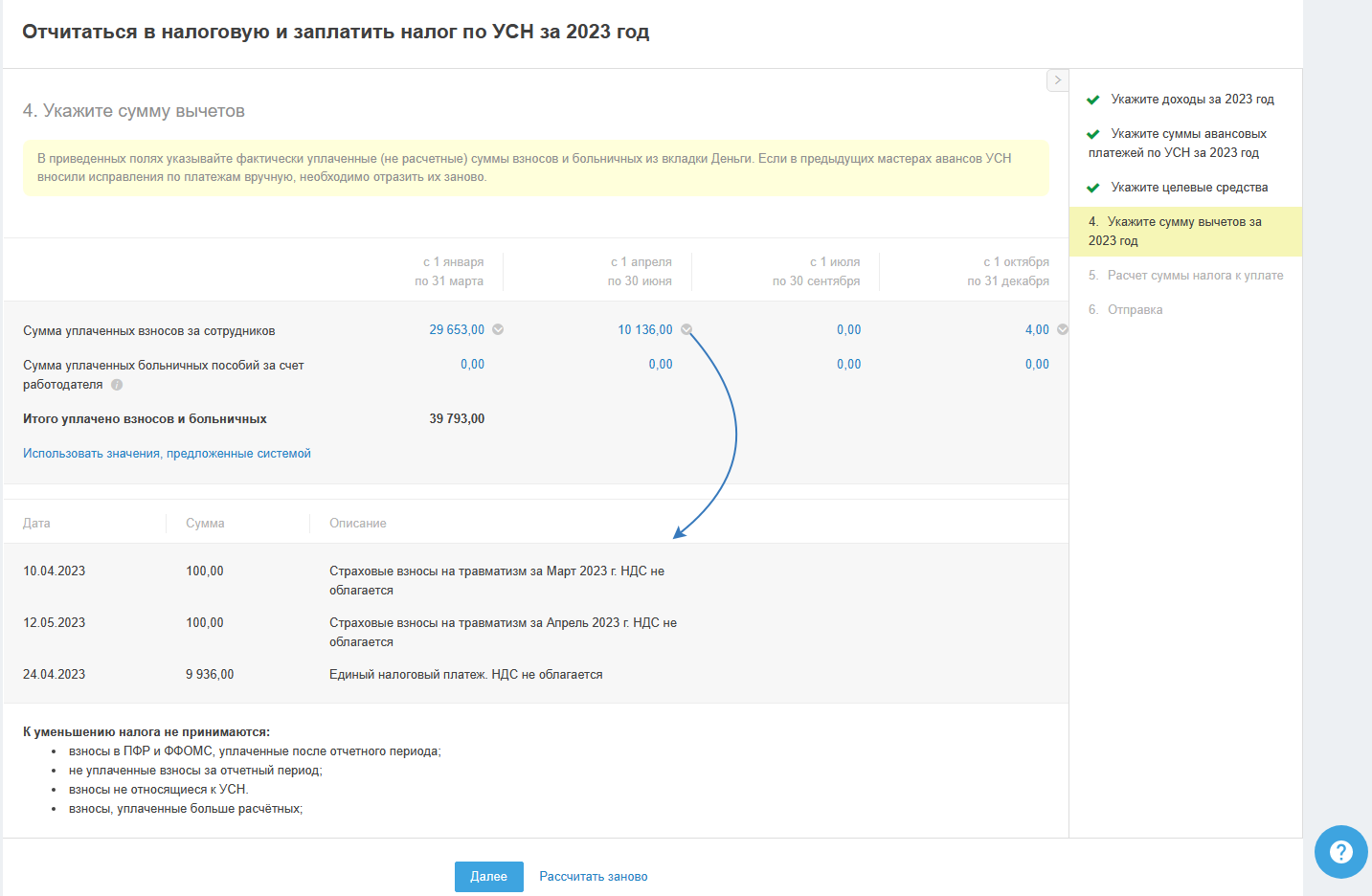

Суммы в сером окне основываются на отраженных платежах во вкладке «Деньги», просмотреть которые возможно, нажав на стрелку сбоку значения. После того как вы нажмёте на стрелку, внизу появится список уплаченных взносов, которые содержатся в сумме.

По клику на строку с платежом открывается окно на редактирование. В случае редактирования платежа в мастер необходимо вернуться с помощью Календаря событий.

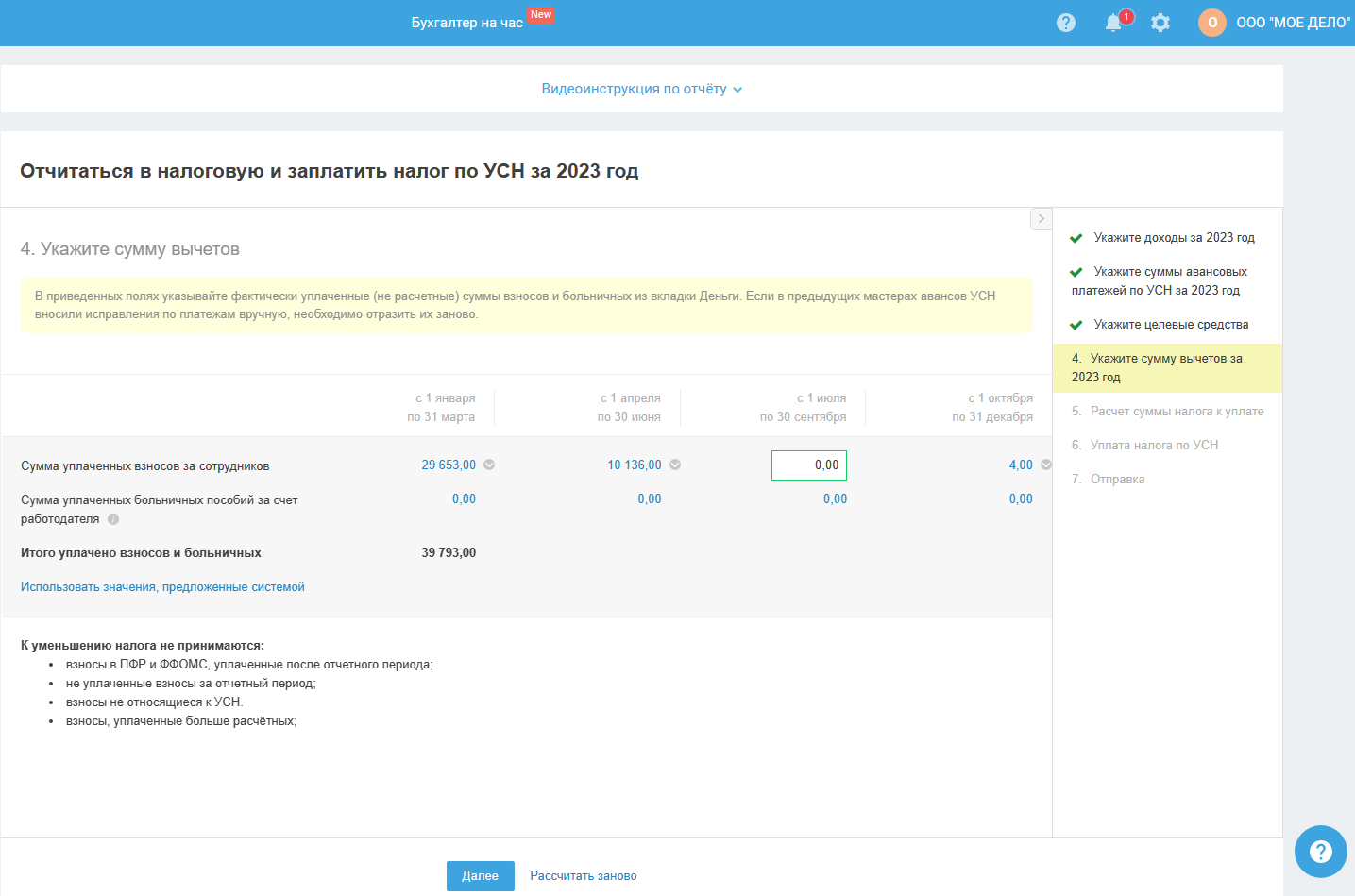

При необходимости вы можете изменить данные по уплаченным взносам в таблице шага, нажав на нужную сумму и указать верную. После нажмите «Enter».

Если суммы перечисленных страховых взносов не указываются в этом шаге, необходимо проверить отражение во вкладке «Деньги». Если вы редактировали бюджетные платежи во вкладке «Деньги» и после вернулись в мастер, который предварительно был открыт в другой вкладке, то обновите страницу в браузере.

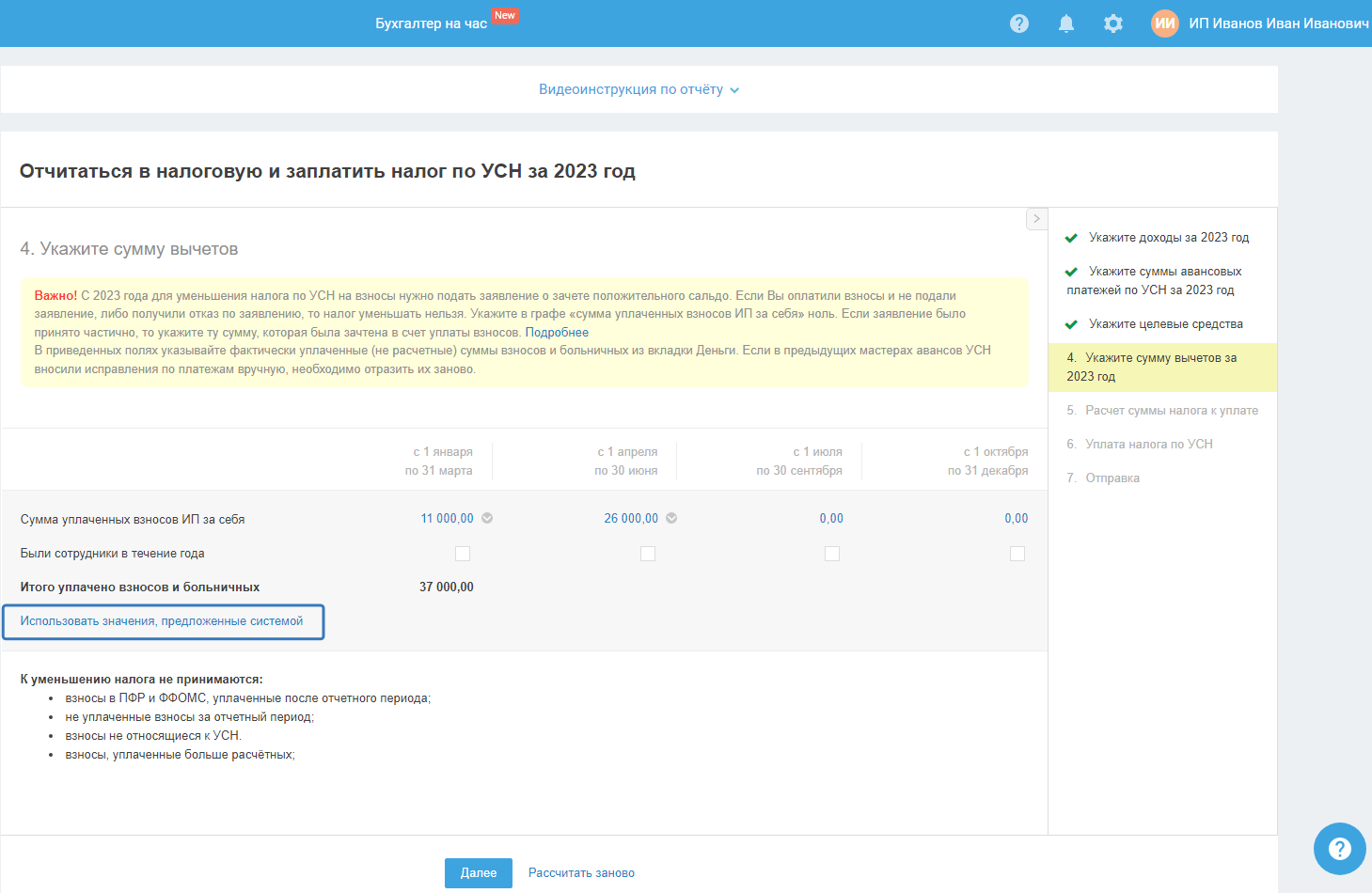

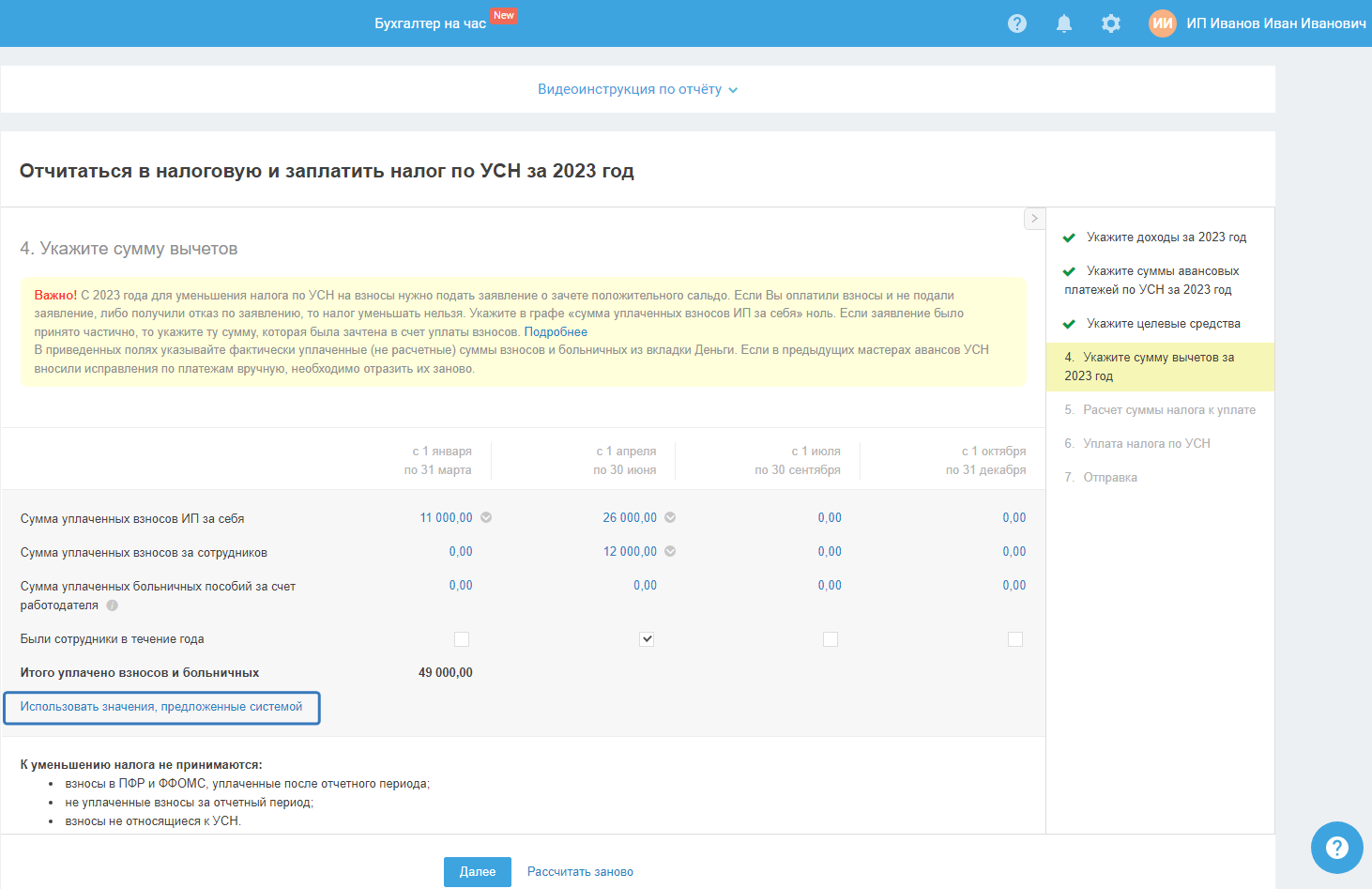

Ссылка «Использовать значения, предложенные системой» стирает данные, внесённые вручную:

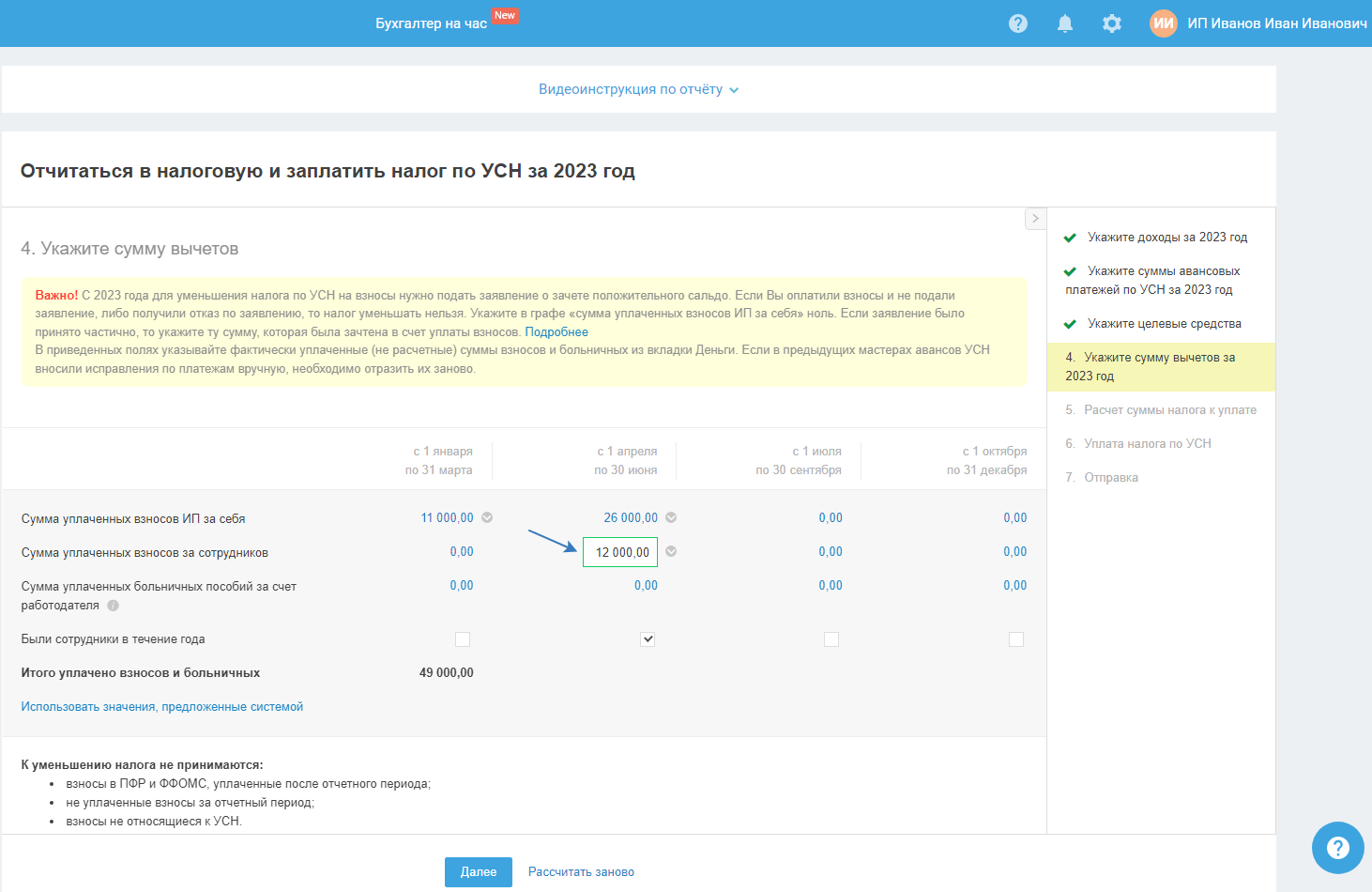

Для ИП - работодателя

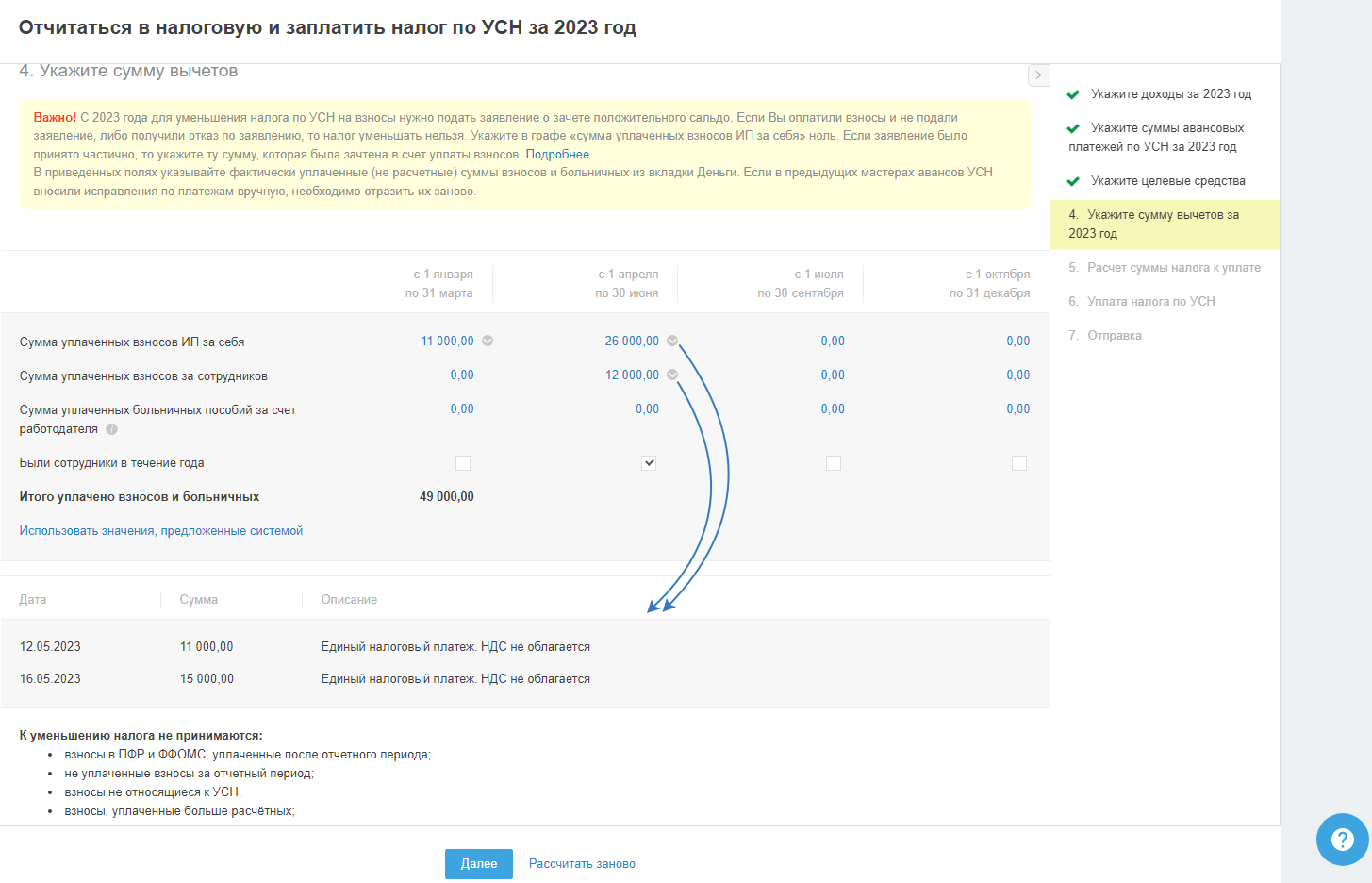

На данном шаге указываются фактически уплаченные (не расчётные) в отчётном году суммы страховых взносов в фонды как фиксированных (а именно фиксированные взносы и дополнительный взнос в размере 1%, если таковые были), так и за сотрудников.

Важно, при совмещении УСН и ПСН фиксированные взносы ИП (дополнительный взнос) и взносы за сотрудников распределяются между режимами пропорционально доле доходов от каждого вида деятельности в общем объеме доходов. Налог по УСН уменьшается на соответствующую долю фиксированных взносов и взносов за сотрудников, уплаченных в данном отчётном году. Взносы, относящиеся к ПСН, учитывать в расчёте налога УСН нельзя. При необходимости учёта определённой части взносов в третьем шаге отразите только сумму, приходящуюся на УСН.

Информация по страховым взносам за сотрудников, которые должны учитываться в расчёте налога УСН при совмещении систем налогообложения, указана выше.

К уменьшению налога не принимаются:

- взносы на пенсионное страхование и медицину, уплаченные после отчётного периода;

- не уплаченные взносы за отчётный период;

- взносы не относящиеся к УСН;

- взносы, уплаченные больше расчётных.

Суммы в сером окне основываются на отраженных платежах во вкладке «Деньги», просмотреть которые возможно, нажав на стрелку сбоку значения. После того как вы нажмёте на стрелку, внизу появится список уплаченных взносов, которые содержатся в сумме:

По клику на строку с платежом открывается окно на редактирование. В случае редактирования платежа в мастер необходимо вернуться с помощью Календаря событий.

При необходимости вы можете изменить данные по уплаченным взносам в таблице шага, нажав на нужную сумму и указать верную. После нажмите «Enter».

В строке «Были сотрудники в течение года» должна указываться галочка в тех кварталах, в которых были приняты (уволены) сотрудники (работники по гражданско-правовому договору).

Например, если сотрудник был трудоустроен в июле (это третий квартал) и работает по настоящее время, то галку нужно будет поставить напротив 3 квартала (с 1 июля по 30 сентября) и 4 квартала (с 1 октября по 31 декабря).

Кроме этого, если в одном из месяцев у ИП был работник, то в реквизитах проверьте включение режима работодателя (это возможно на тарифе с сотрудниками).

Если суммы перечисленных страховых взносов не указываются в этом шаге, необходимо проверить отражение во вкладке «Деньги». Если вы редактировали бюджетные платежы во вкладке «Деньги» и после вернулись в мастер, который предварительно был открыть в другой вкладке, то обновите страницу в браузере.

Ссылка «Использовать значения, предложенные системой» стирает данные внесённые вручную:

Если ИП являлся работодателем только в течение части налогового периода, ограничение на сумму вычета, включая страховые взносы, в размере 50% от суммы рассчитанного налога (авансовых платежей по налогу) действует начиная с того налогового (отчётного) периода, в котором он начал производить выплаты (вознаграждения), и вплоть до окончания текущего налогового.

Например, если ИП являлся работодателем с 1 января по 15 июля 2019 года, то уменьшать единый налог (авансовый платёж по нему) на страховые взносы с учётом ограничения он должен с начала и до конца 2019 года.

Соответственно, если ИП стал работодателем только с 1 июня 2019 года, то применять ограничение по вычету страховых взносов он должен при уплате авансового платежа за полугодие и девять месяцев, а также за налоговый период 2019 год. При этом ранее рассчитанная сумма авансового платежа за I квартал корректировке не подлежит, поскольку авансовые платежи за полугодие и девять месяцев, а также сумма налога за год рассчитываются нарастающим итогом (т.е. так ограничение в 50% будет применено ко всей сумме авансового платежа за полугодие, а не только к сумме платежа за II квартал).

Аналогичный порядок применяется при уплате ИП страховых взносов в фиксированном размере единовременно в полной сумме в периоде, когда он уже является работодателем. То есть сумму налога (авансового платежа по налогу) можно уменьшить на страховые взносы в фиксированном размере с учётом ограничения в размере 50% от суммы рассчитанного налога (авансовых платежей по налогу).

Т.е. если ИП работодателем стал в середине года, то у него будет пересчёт уменьшения на взносы в 50% ко всей сумме налога, рассчитанного по итогам года, при этом расчёт авансов за периоды, пока он работодателем не был, не производится именно поквартально, а будет новый порядок при расчёте налога за период, в котором он стал таковым.

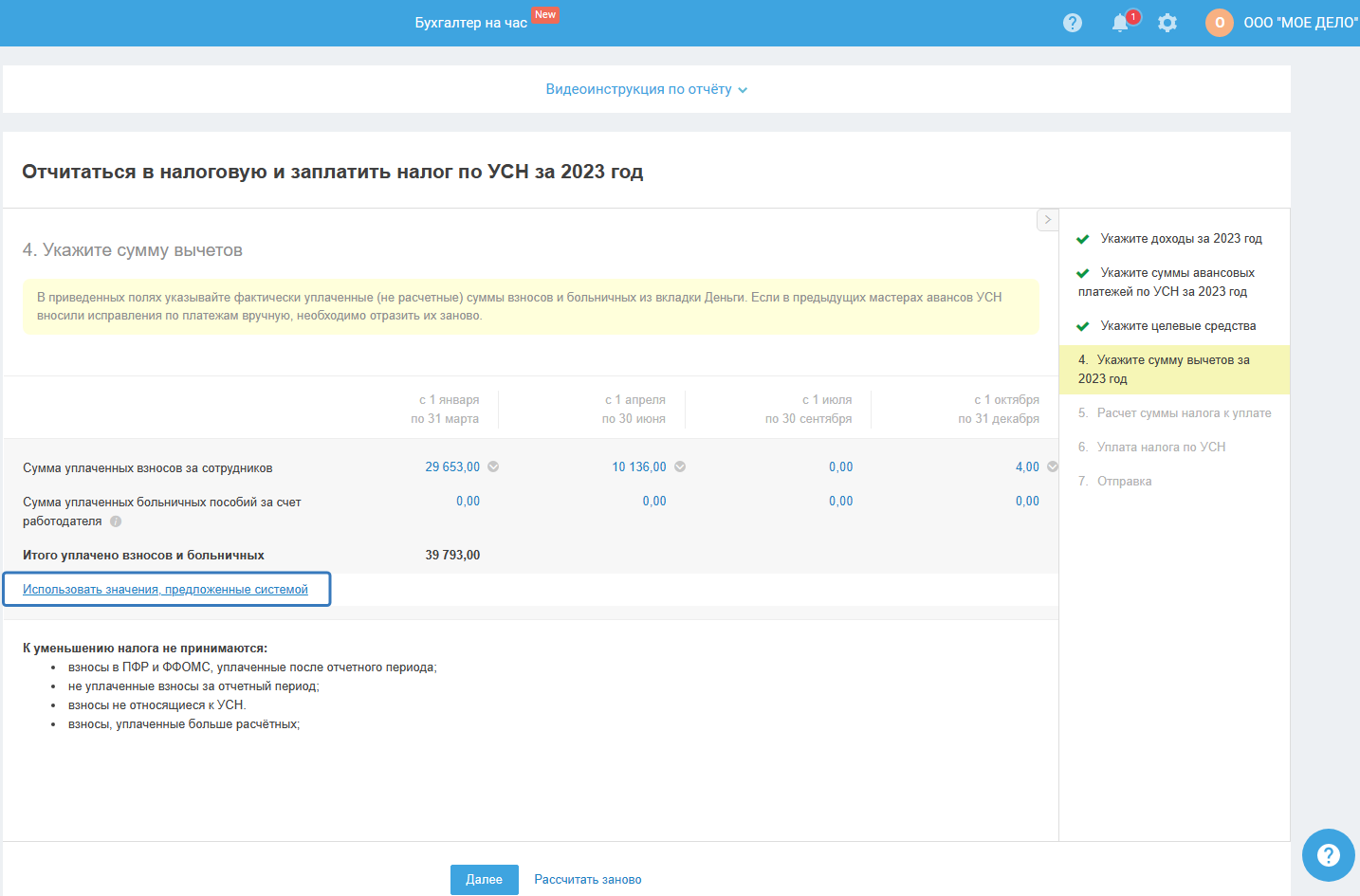

Для организаций

В шаге указываются перечисленные взносы за сотрудников за отчётный год.

К уменьшению налога не принимаются:

- взносы на пенсионное страхование и медицину, уплаченные после отчётного периода;

- не уплаченные взносы за отчётный период;

- взносы, не относящиеся к УСН;

- взносы, уплаченные больше расчётных.

Суммы в сером окне основываются на отраженных платежах во вкладке «Деньги», просмотреть которые возможно, нажав на стрелку сбоку значения. После того как вы нажмёте на стрелку, внизу появится список уплаченных взносов, которые содержатся в сумме:

По клику на строку с платежом открывается окно на редактирование. В случае редактирования платежа в мастер необходимо вернуться с помощью Календаря событий.

При необходимости вы можете изменить данные по уплаченным взносам в таблице шага, нажав на нужную сумму и указать верную. После нажмите «Enter».

Если суммы перечисленных страховых взносов не указываются в этом шаге, необходимо проверить отражение во вкладке «Деньги». Если вы редактировали бюджетные платежа во вкладке «Деньги» и после вернулись в мастер, который предварительно был открыть в другой вкладке, то обновите страницу в браузере.

Ссылка «Использовать значения, предложенные системой» стирает данные внесённые вручную.

Если в момент прохождения мастера (до его завершения) вы вносили изменения в сервис, то для продолжения работы в мастере воспользуйтесь кнопкой «Рассчитать заново». Если всё верно, нажмите «Далее».

→Вернуться в начало инструкции по подготовке декларации по УСН