Учет пеней и штрафов в сервисе

Инструкция неактуальна.

Актуальные инструкции смотрите по ссылке.

Если у вас в аналитике по счёту 68 или 69 отражается дебетовый остаток на сумму ранее уплаченных пени и штрафов, то проверьте, было ли сделано начисление по ним. Если нет, то отразите его вручную через бух. справку.

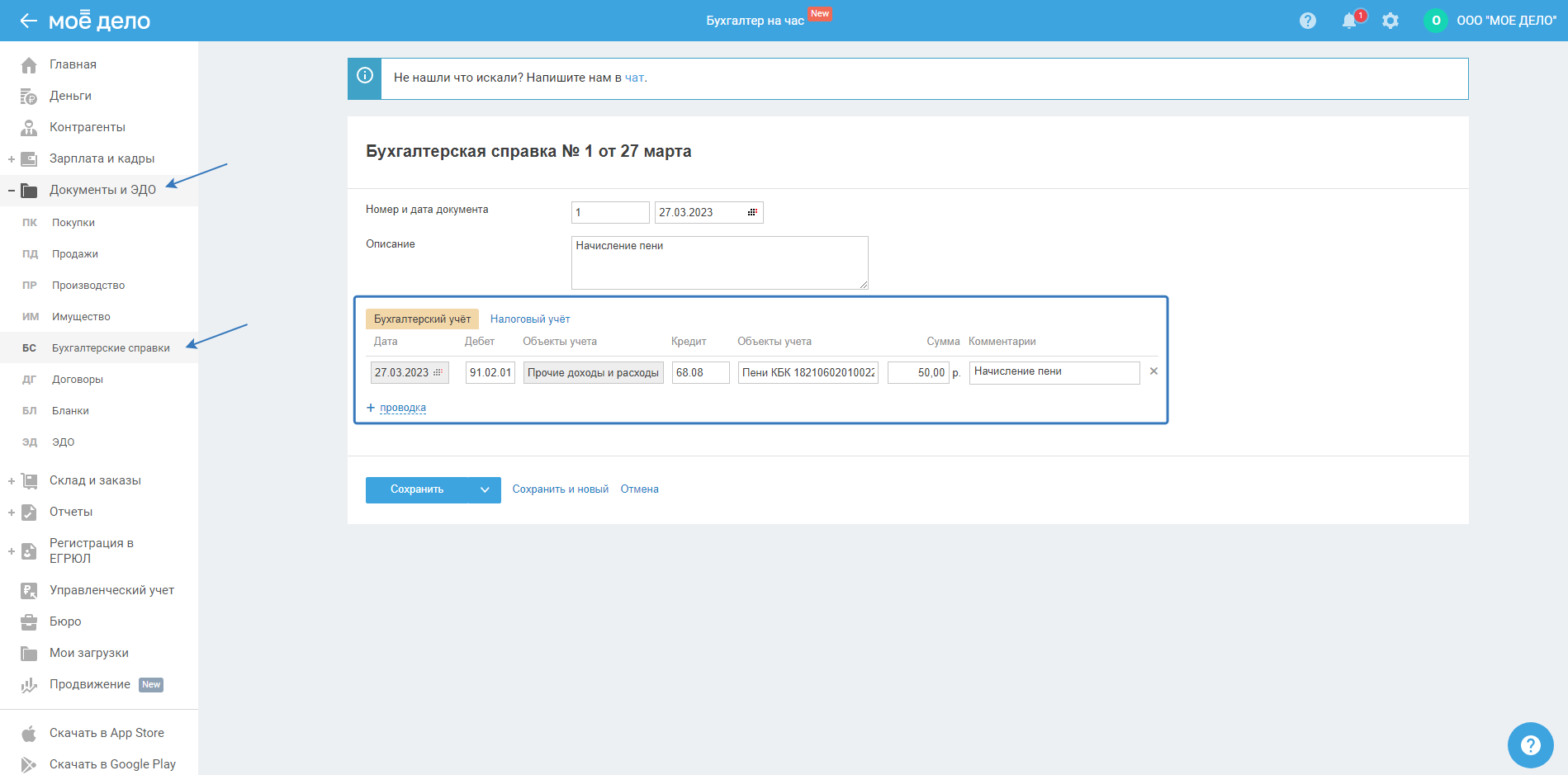

Для этого в разделе «Документы и ЭДО — Бухгалтерские справки» нужно сформировать бух. справку с проводкой:

Дт 91.02.01 — Кт укажите счёт, по которому отражена уплата пени/штрафа (68 или 69) — сумма платежа.

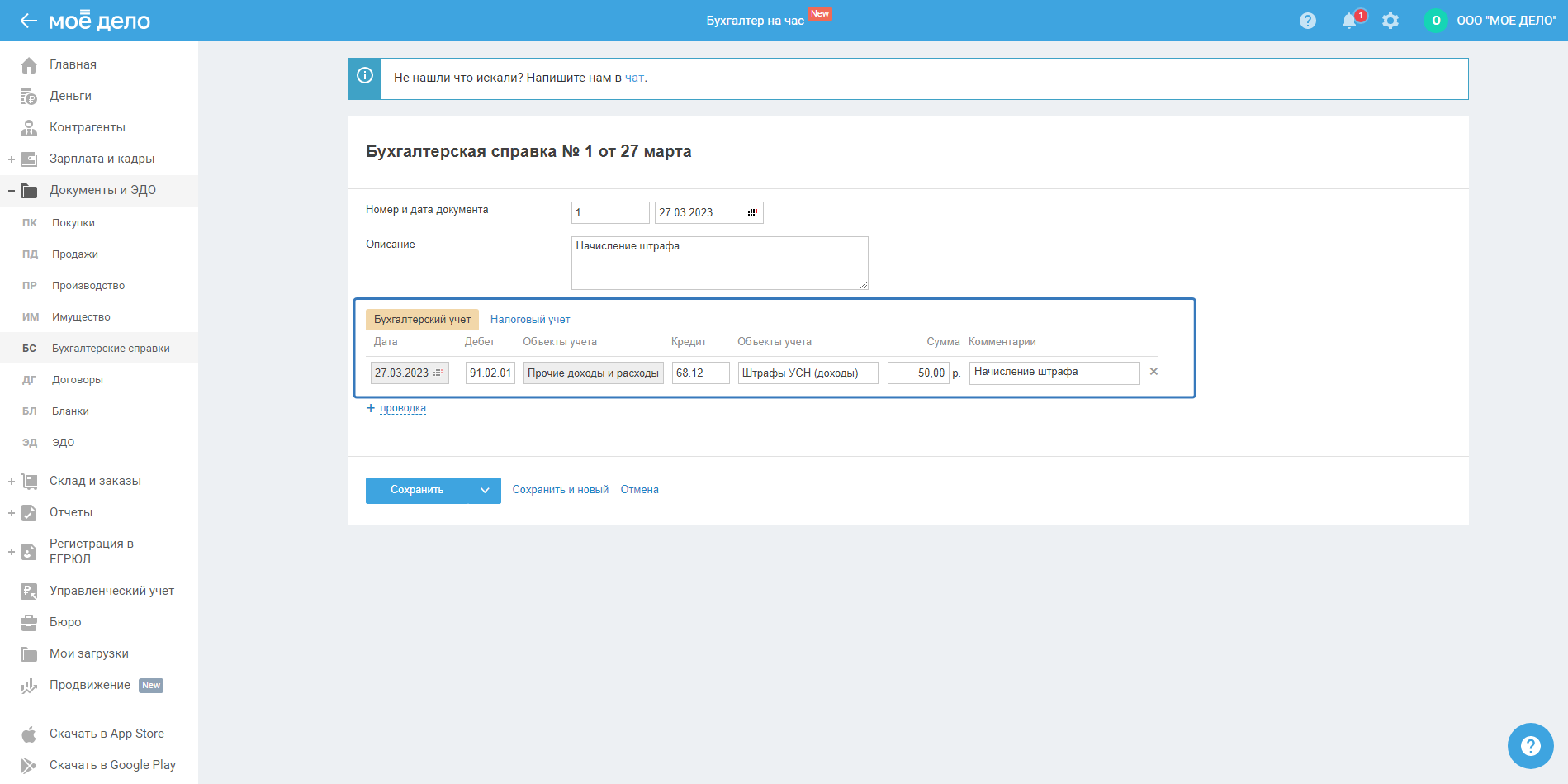

Например, для уплаты штрафа по УСН укажите проводку: Дт 91.02.01 — Кт 68.12 штрафы УСН (доходы-расходы) — сумма штрафа.

Важно. В бух. справке не нужно заполнять вкладку «Налоговый учёт», поскольку штрафы и пени не являются для УСН расходом, уменьшающим налоговую базу.