Средний заработок

1. Когда за сотрудником нужно сохранить средний заработок

Большая часть случаев, при наступлении которых за работником сохраняется средний заработок, установлена Трудовым кодексом РФ. В частности, исходя из среднего заработка оплачиваются:

|

№ п/п |

Выплаты, которые не учитываются при расчете среднего заработка |

||||

|

1 |

– ежегодный оплачиваемый отпуск;

– учебный отпуск;

– компенсация за неиспользованный отпуск (например, при увольнении).

|

Расчетный период составляет 12 календарных месяцев, перед месяцем, когда сохраняется за сотрудником средний заработок.

В расчетный период нужно включить только фактически отработанное время. |

- время, когда за работником сохранялся средний заработок (исключение - перерывы для кормления ребенка);

- время пребывания в командировке;

- время болезни;

- отпуск по беременности и родам;

- отпуск без сохранения зарплаты;

- дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- другие периоды, когда сотрудник не работал по причинам, предусмотренным законодательством.

|

Начисления и выплаты в пользу работника по трудовому договору и выплаты, предусмотренные нормативными актами работодателя (например, положение о премировании и т.д.).

К таким выплатам относятся в частности:

- зарплата;

- надбавки и доплаты (за классность, выслугу лет, совмещение профессий и т. п.);

- выплаты,связанные с режимом работы и условиями труда (доплаты за работу во вредных и тяжелых условиях, в ночное время, в выходные и праздничные дни и сверхурочно);

- премии,предусмотренные нормативными актами работодателя.

|

- выплаты социального характера (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.);

- выплаты по среднему заработку (командировка, отпуск, больничный, отпуск по беременности и родам и т.д.).

|

|

2 |

дни командировки, включая дни нахождения в пути и время вынужденной задержки; | ||||

|

3 |

простой по вине организации; | ||||

|

4 |

время прохождения работником обязательного медицинского осмотра; | ||||

|

5 |

дополнительный выходной день для ухода за детьми-инвалидами; | ||||

|

6 |

время болезни; | Расчетный период составляет два календарных года, предшествующих году наступления страхового случая.

Учитывается общее количество календарных дней в расчетном периоде. В 2015 году оно составляет 730 дней (365 дней в 2014 году + 365 дней в 2013 году).

|

Нет исключаемых периодов |

В расчет принимаются все выплаты, на которые начислены страховые взносы, не превышающие предельный размер.

Для расчета среднего заработка в 2015 г. берутся предельные суммы:

за 2014 - 624 000 руб.,

за 2013 – 568 000 руб.

|

Выплаты, на которые не начислялись страховые взносы в ФСС:

- государственные пособия (к примеру, по безработице);

- законодательно установленные компенсационные выплаты сотрудникам (к примеру, компенсация за использование имущества сотрудника в служебных целях);

- материальная помощь, не превышающая 4000 руб. в год на одного человека.

Полный перечень освобождаемых от страховых взносов выплат приведен в статье 9 Закона от 24 июля 2009 г. № 212-ФЗ

|

|

7 |

отпуск по беременности и родам |

- время болезни;

- отпуск по беременности и родам;

- отпуск по уходу за ребенком;

- период освобождения сотрудника от работы с сохранением зарплаты, если страховые взносы с зарплаты не начислялись.

|

|||

|

8 |

отпуск по уходу за ребенком (до 1,5 лет) |

В некоторых случаях используется особый порядок расчета, в частности при определении суммы отпускных, компенсации за неиспользованный отпуск, больничных и пособия по беременности и родам. Рассмотрим их подробно.

2. Как рассчитать средний дневной заработок для расчета отпускных и компенсации за неиспользованный отпуск.

3. Как рассчитать средний дневной заработок при расчете больничного и пособия по беременности и родам.

|

№ п/п |

Основание для выплаты по среднему заработку |

Пример |

|

|

1 |

Больничный | Средний дневной заработок =Заработок сотрудника за расчетный период: 730 дней

В таком порядке рассчитывается средний дневной заработок любых сотрудников, в том числе тех, которым установлены неполная рабочая неделя, неполный рабочий день или суммированный учет рабочего времени (п. 16 положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375). |

Пример 1 по расчету среднего дневного заработка для больничного

Исходные данные: Сотрудник организации Голубев А.С. болел с 9 по 16 февраля 2015 года. В расчетный период вошли 2013 и 2014 годы.

За это время сотруднику было начислено 365 000 руб.

Расчет: Превышения суммы заработка за два года не произошло 1 192 000 руб. = 624 000 руб.(за 2014г.) + 568 000 руб. + (за 2013). Расчетный период Голубев А.С. отработал полностью. Стаж на дату начала болезни 9 февраля 2015 года составил более 8 лет (оплачивается 100% среднего заработка).

Средний дневной заработок Голубева А.С. для оплаты больничного равен: 365 000 руб. : 730 дн. = 500 руб. Пример 2 по расчету среднего дневного заработка для больничного Исходные данные: Сотрудник Белов И.А. болел с 15 января по 18 января 2015 года.

В расчетный период вошли 2013 и 2014 годы.

Заработок сотрудника за данный период составил: 1 200 000 рублей: за 2013 год – 570 000 руб. + за 2014 год – 630 000 руб.

Расчет: Заработок за 2013 год расчетного периода превышает 568 000 руб. (570 000 руб. > 568 000 руб.), а за 2014 год превышает 624 000 руб. (630 000 руб. > 624 000 руб.). Поэтому за расчетный период для целей начисления пособия заработок Белова составит предельную сумму в размере 1 192 000 руб. (568 000 руб. + 624 000 руб.). Стаж сотрудника на дату болезни составил 3 года – пособие оплачивается в размере 60% от среднего заработка (при стаже до 5 лет). Средний дневной заработок: 1 192 000 руб. : 730 дн. = 1 632,88 руб./дн. |

|

2 |

Отпуск по беременности и родам.

Период отработан полностью. Исключаемых периодов нет. |

Средний дневной заработок = Заработок сотрудницы в расчетном периоде : Количество календарных дней в расчетном периоде (в общем случае, 730 дн.).

|

Пример расчета среднего дневного заработка для пособия по беременности и родам

Исходные данные: Сотрудница Е.В. Иванова ушла в декретный отпуск с 5 февраля 2015 года.

За период с 1 января 2013 года по 31 декабря 2014 года включительно сотруднице было начислено 1 130 000 руб., в том числе: в 2013 году – 520 000 руб. + в 2014 году – 610 000 руб.

Со всех сумм были уплачены взносы в ФСС.

Расчет:

Заработок сотрудницы в 2013 году расчетного периода не превысил предельный размер 568 000 руб., а в 2014 году – не превысил 624 000 руб. Поэтому всю сумму заработка Ивановой бухгалтер учел при расчете пособия. Количество календарных дней в расчетном периоде – 730 (365 дн. + 365 дн.). У Ивановой в расчетном периоде отсутствовали дни, исключаемые из расчетного периода. Средний дневной заработок Ивановой равен: 1 130 000 руб. : 730 дн. = 1 547,95 руб./дн. Рассчитанный средний дневной заработок меньше максимального среднего дневного заработка (1 632,88 руб./дн.). Поэтому пособие по беременности и родам бухгалтер рассчитает исходя из фактического среднего дневного заработка (1 547,95 руб./дн.). |

|

3 |

Отпуск по беременности и родам.

Период отработан не полностью. Имеются исключаемые периоды. |

Средний дневной заработок =Заработок сотрудницы в расчетном периоде : Количество календарных дней в расчетном периоде

При определении количества календарных дней в расчетном периоде не учитываются исключаемые периоды. |

Пример расчета среднего дневного заработка для пособия по беременности и родам

Исходные данные: Сотрудница Бабина Е.Н. работает в организации с 1 августа 2013 года. До этого стажа она не имела.

В 2013 году сотруднице была начислена зарплата в сумме 90 000 руб. В 2014 году заработок сотрудницы составил 510 000 руб. Со всей суммы были уплачены взносы в ФСС.

С 10 июня 2015 года Бабина ушла в декретный отпуск.

Расчетный период для выплаты пособия по беременности и родам – с 1 января 2013 года по 31 декабря 2014 года включительно. К моменту начала отпуска по беременности и родам общий страховой стаж сотрудницы превысил 6 месяцев, поэтому пособие рассчитывается исходя из фактически полученного ею заработка.

Минимальный размер заработка для расчета пособия определяется с учетом того, что за каждый месяц расчетного периода сотрудница не могла получать меньше МРОТ, установленного на день наступления страхового случая, то есть на дату начала декретного отпуска (5 965 руб.).

По состоянию на 10 июня 2015 года размер минимального заработка составил 143 160 руб. (5 965 руб. * 24 мес.).

Расчет: Заработок сотрудницы за расчетный период больше его минимального размера для расчета пособия ((90 000 руб. + 510 000 руб.) > 143 160 руб.). Поэтому надо рассчитывать пособие исходя из суммы в 600 000 руб. Количество календарных дней в расчетном периоде – 730 (365 дн. + 365 дн.). У Бабиной в расчетном периоде во время ее работы в организации были дни, исключаемые из расчетного периода (периоды болезни), их общая сумма – 35 дней. Таким образом, количество дней, учитываемых при расчете среднего дневного заработка, – 695 (730 дн. – 35 дн.). Средний дневной заработок Бабиной составил: 600 000 руб. : 695 дн. = 863,31 руб./дн. Рассчитанный средний дневной заработок меньше максимального среднего дневного заработка (1 632,88 руб./дн.). Поэтому пособие по беременности и родам рассчитается, исходя из фактического среднего дневного заработка (863,31 руб./дн.). |

|

4 |

Оплата больничного исходя из МРОТ:

- если в расчетном периоде у сотрудника не было заработка; - если заработок сотрудника за месяц оказался меньше МРОТ, установленного на дату открытия больничного листка. |

Минимальный заработок за расчетный период = МРОТ (на дату открытия больничного листка)× 24 месяца

Минимальный размер среднего дневного заработка = МРОТ (на дату открытия больничного листка)×24 месяца : 730 дн. |

Пример расчета среднего дневного заработка для больничного

Исходные данные: Сотрудница Куликова О.А. была впервые принята на работу 15 января 2015 года.

С 25 по 29 апреля 2015 года включительно Куликова болела (5 дней).

До поступления на работу страхового стажа сотрудница не имела, поэтому пособие ей положено в размере 60% от среднего заработка (при стаже до 5 лет).

Расчет: Расчетный период для расчета пособия – с 1 января 2013 года по 31 декабря 2014 года включительно. Фактический заработок Куликовой составил 0 рублей: (за 2013 год – 0 руб. + за 2014 год – 0 руб.) Поскольку сотрудница не имела заработка в расчетном периоде, средний дневной заработок бухгалтер рассчитал, исходя из МРОТ, установленного на день наступления болезни. Средний дневной заработок Куликовой равен: 5 965 руб. * 24 мес. : 730 дн. = 196,11руб. |

| 5 | Отпуск по уходу за ребенком до 1,5 лет | Средний дневной заработок = Средний заработок за расчетный период : Число календарных дней в расчетном периоде (за вычетом дней, исключаемых из него)

а) определите среднедневной заработок сотрудника по выше приведенной формуле; б) проверьте, не превышает ли он предельное значение.

|

Пример расчета среднего дневного заработка для пособия по уходу за ребенком до 1,5 лет.

Исходные данные: Сотрудница Орлова Н.А. в 2015 году уходит в отпуск по уходу за ребенком до 1,5 лет.

В расчетном периоде всего 730 календарных дней. Однако из них бухгалтер исключил время, когда сотрудница болела – 45 календарных дней.

Расчет: Средний заработок составил 1 250 000 руб. (630 000 руб. за 2013 г. + 620 000 руб. за 2014 г.) Предельная база для расчета страховых взносов в ФСС составляет 1 192 000 руб. (568 000 руб. за 2013 г. + 624 000 руб. за 2014 г.) С учетом предельного размера базы для страховых взносов в ФСС для расчета среднедневного заработка учтем: 568 000 руб. за 2013 г. (630 000 руб. > 568 000 руб.); 620 000 руб. за 2014 г. (620 000 руб. < 624 000 руб.). Рассчитаем средний дневной заработок: 1 734,31 руб. ((568 000 руб. + 620 000 руб.) : (730 дн. – 45 дн.)) Определим максимальное значение среднедневного заработка: 1 632,88 руб. ((568 000 руб. + 624 000 руб.) : 730 дн.) Так как полученное максимальное значение меньше расчетного (1 734,31 руб. > 1 632,88 руб.), именно его используем, когда определяем пособие по уходу за ребенком до 1,5 лет. |

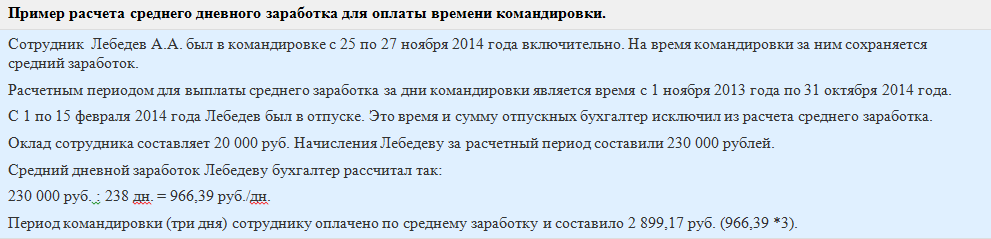

4. Как рассчитать средний дневной заработок для расчета командировки и для всех остальных случаях, предусмотренных Трудовым кодексом РФ.

Действует общий порядок расчета среднего дневного заработка.

Средний дневной заработок = Заработок сотрудника за дни, отработанные в расчетном периоде : Количество фактически отработанных дней за расчетный период