Пример разбора строк бухгалтерского баланса

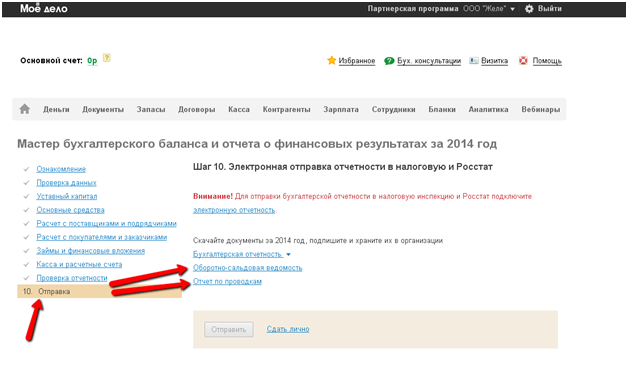

Допустим, в сформированном бухгалтерском балансе Вас смущает строка 1210 "Запасы" в размере 10 тыс. руб. Чтобы определить, как было сформировано значение данной строки, сначала скачиваем отчет по проводкам и оборотно – сальдовую ведомость (в мастере бухгалтерской отчетности на шаге "Отправка").

Затем находим строку 1210 "Запасы" в таблице бухгалтерского баланса в справке. По ней видим, что в данную строку могли попасть остатки таких счетов как: Д10 "Материалы", Д41 "Товары", Д20 "Основное производство", Д76.01 "Расходы будущих периодов".

Судя по данным счетам - в сумме запасов могут быть не только остатки товаров, материалов, но затраты будущих периодов и т.д. Такие как начисленные, но не выплаченные сотрудникам зарплаты, премии, пособия, страховые взносы в ПФР и ФСС, ФФОМС, и т.д. То есть те внутренние организационные платежи, которые вы были обязаны или выплатить работникам (или уплатить в бюджет), но еще не успели сделать это до конца выбранного периода для формирования бухгалтерского баланса.

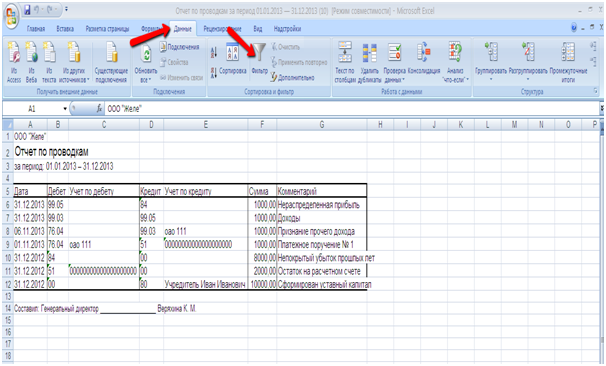

Далее смотрим в оборотно - сальдовой ведомости, какие есть исходящие остатки по дебетам счетов 10 "Материалы", 41 "Товары", 20 "Основное производство", 76.01 "Расходы будущих периодов", и все их складываем. К примеру, в Вашей оборотно - сальдовой ведомости они такие:

Д 10 "Материалы" – 1000 руб.

Д 76.01 "Расходы будущих периодов"– 7000 руб.

Д 41 "Товары"– 2000 руб.

Д 20 "Основное производство" - 0 руб.

Что означает, что имеется остаток материалов на 1000 руб., товаров на 2000 руб., и 7000 руб. по расходам будущих периодов.

Если суммы остатков данных счетов не вызывают сомнения, то значит строка действительно заполнена верно.

Если сомнения остались, то снова заходим в таблицу бухгалтерского баланса, и смотрим операции по сервису, которые могли привести к образованию остатков по интересующим Вас счетам. Такие как: начисления по зарплате сотрудников, списания на хозяйственные расходы и списания по основному виду деятельности и т.д.

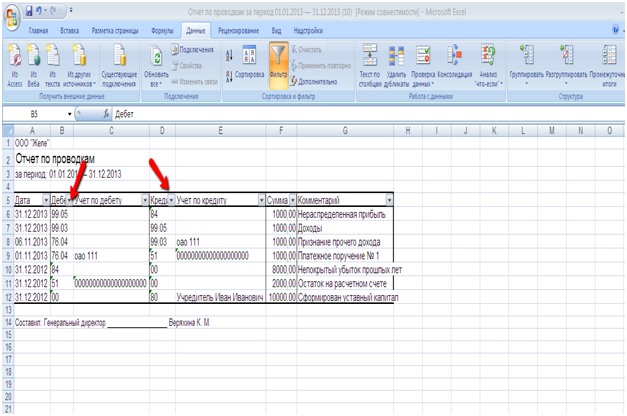

По отчету по проводкам можно посмотреть сам процесс формирования остатков по проверяемым счетам. Для этого в верхней панели отчета по проводкам нажмите на раздел "Данные", там выберите "Фильтр".

После выберите нужный счет по дебету или кредиту и установите фильтр именно по нему.

Затем проверяете, как данные операции были отражены вами во вкладках сервиса ("Деньги", "Зарплата", "Документы" и т.д.).

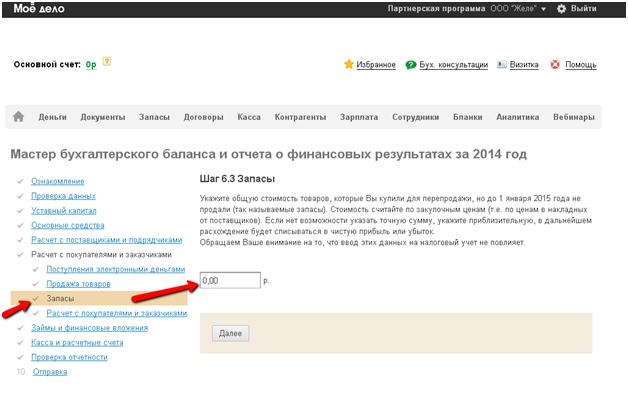

Сумма запасов по товарам может формироваться как из данных операций раздела "Деньги" так и самого мастера бухгалтерской отчетности. То есть, скорее всего, она была отражена Вами вручную в мастере составления бухгалтерской отчетности на шаге "Запасы".

Если там указано «0», значит, проверяем дальше. Поскольку сумма запасов по товарам также могла сформироваться и по данным отраженным во вкладке "Деньги". Все необходимые операции для проверки можете посмотреть в таблице бухгалтерского баланса.

Аналогично проверяем остатки 10 счета "Материалы" и счета 76.01 "Расходы будущих периодов".

Если во всех отраженных операциях по сервису все было указано, верно, в том числе:суммы, подтверждающие документы, даты их осуществления и т.д., то строка "Запасы" - заполнена, верно.