Реестр по НДФЛ

Порядок формирования реестра

Реестр по НДФЛ — это документ в формате xls, который содержит информацию о начисленном и уплаченном НДФЛ. Он реализован для удобства вычисления переплаты или задолженности по НДФЛ (в т.ч. при получении требований из налоговой).

Как скачать реестр

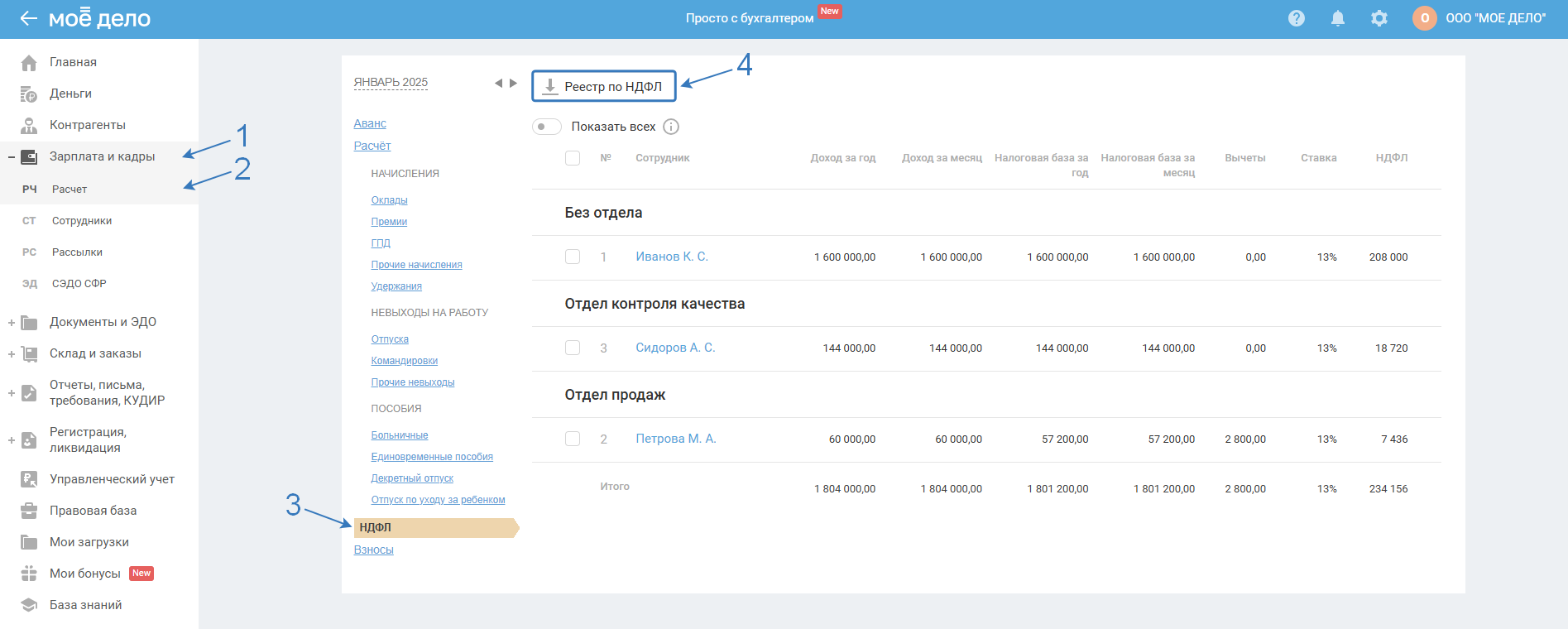

Для того чтобы скачать реестр, перейдите в раздел «Зарплата и кадры — Расчёт — НДФЛ» и нажмите кнопку «Скачать реестр»:

В появившемся окне укажите:

1. Период

Для пользователей ИП реестр формируется с даты начала расчёта в настройках Зарплаты.

Для пользователей ООО реестр можно сформировать с даты ввода остатков или с даты регистрации фирмы, если остатки не введены.

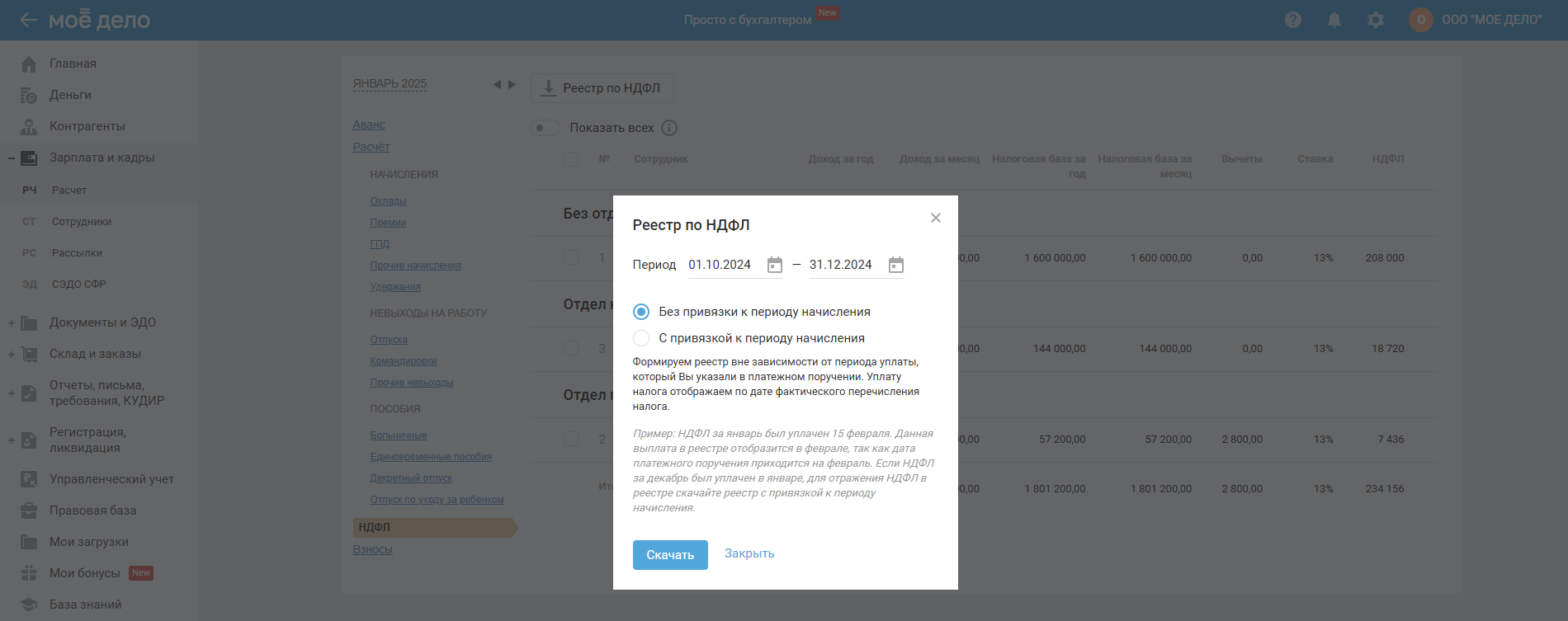

По умолчанию установлен период с 1 января текущего года по дату запроса реестра.

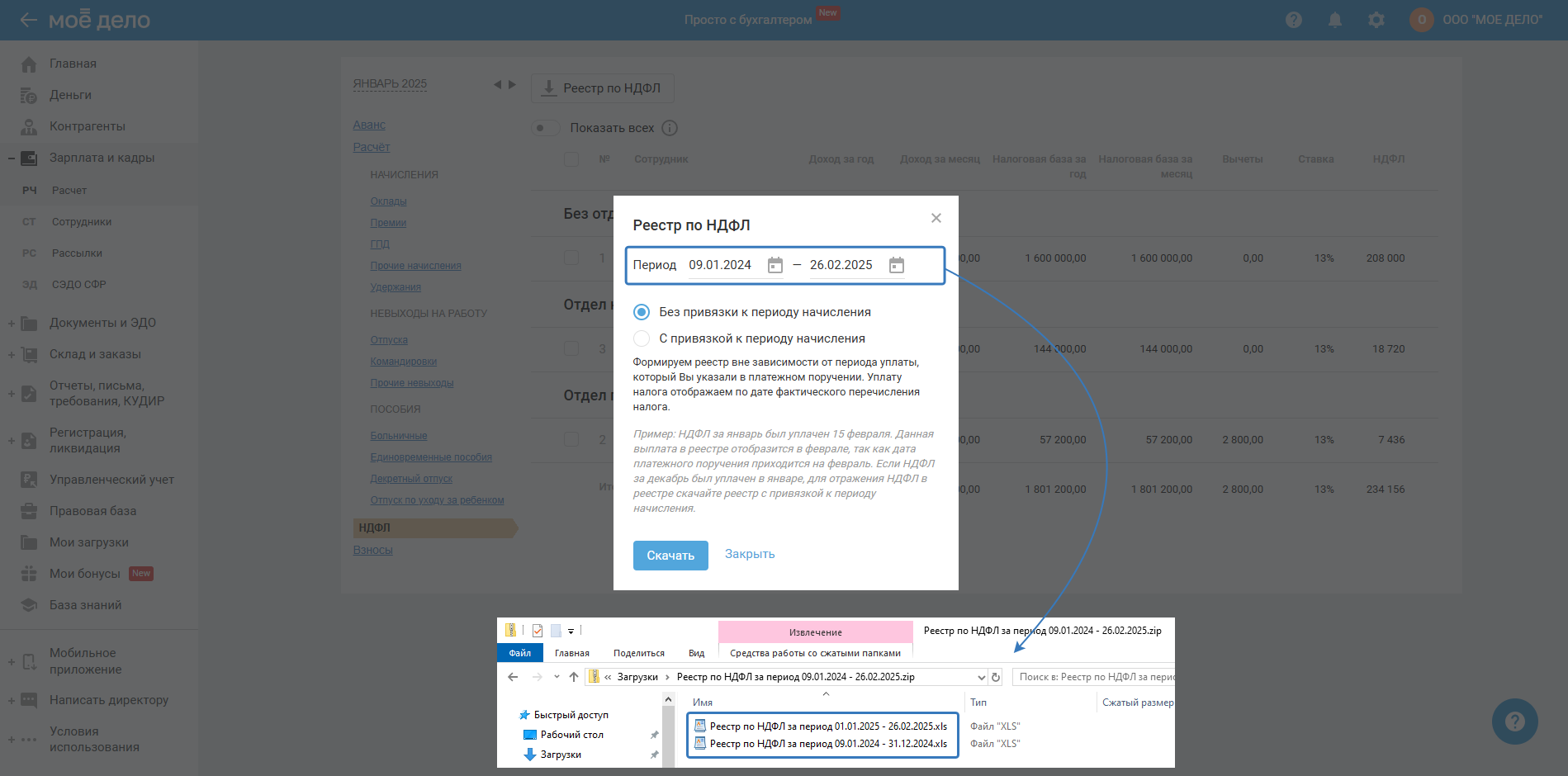

Если выбран переходящий период для скачивания, например с января 2024 г. по февраль 2025 г., то реестр скачивается в виде архива, в котором файл excel для каждого года отдельно:

2. Тип реестра

В сервисе используется 2 типа реестра:

- без привязки к периоду начисления;

- с привязкой к периоду начисления.

Выберите нужный и нажмите «Скачать».

Тип реестра «Без привязки к периоду начисления» означает, что реестр будет сформирован вне зависимости от периода уплаты, который указан в платёжном поручении. Уплата налога отображается по дате фактического перечисления налога.

Пример: НДФЛ за октябрь был уплачен 23 декабря. Данная выплата в реестре отобразится в декабре, т.к. дата платёжного поручения приходится на декабрь.

Если НДФЛ за декабрь был уплачен в январе, для отражения НДФЛ в реестре скачайте реестр с привязкой к периоду начисления.

Реестр с типом «С привязкой к периоду начисления» формируется в зависимости от периода уплаты, который указан в платёжном поручении.

Пример: НДФЛ за октябрь был уплачен 23 декабря, в ПП указан период — октябрь. Данная выплата в реестре погасит начисление за октябрь, несмотря на то, что дата уплаты приходится на декабрь.

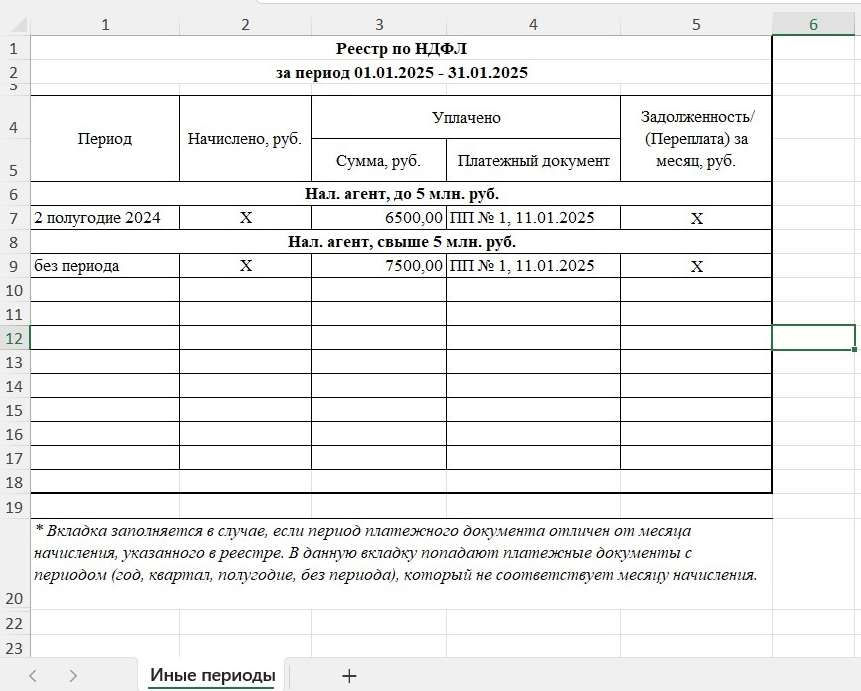

Логика отображения в реестре платёжных документов с периодом (год, квартал, полугодие, без периода, а также месяц), который не соответствуют месяцу начисления:

1) Если период, отличный от месяца (например, год, квартал, полугодие, без периода), то платёжные поручения попадают в отдельную вкладку «Иные периоды», в которой также есть распределение по строкам с обозначением лимита.

Если в январе 2025 года оплачен НДФЛ за 3 квартал 2024 г. и выбран КБК НДФЛ (нал. агент) КБК 18210102010011000110 в разделе «Деньги», то платёж будет отображён в реестре за 2025 год во вкладке «Иные периоды» в строке «Нал. агент, до 5 млн. руб.».

2) Если платежи с выбранным периодом «месяц», то они отображаются в реестре в том месяце и году, которые были указаны в разделе «Деньги».

Если в январе 2025 года оплачен НДФЛ за декабрь 2024 г. (указан период декабрь 2024) и выбран КБК НДФЛ (нал. агент) КБК 18210102010011000110 в разделе «Деньги», то платёж будет отображён в реестре за 2024 год во вкладке «Нал. агент, до 5 млн. руб.» за соответствующий период, т.е. за декабрь 2024.

Примечание: если выбран переходящий период реестра, то такие платежи отображаются только в том году, за период которого платим, а в реестре за другой год — не отображаются.

Если в январе 2025 года оплачен НДФЛ за декабрь 2024 г. и выбран КБК НДФЛ (нал. агент) КБК 18210102010011000110 в разделе «Деньги», для скачивания реестра указан период с 01.01.2024 по 31.12.2025.

То платёж за декабрь 2024 (дата платежа январь 2025) будет отображён в реестре за 2024 год во вкладке «Нал. агент, до 5 млн. руб.». В реестре за 2025 год такой платёж не будет отражаться, даже если дата платежа Январь 2025 г.

Данные реестра

В реестре заполняются следующие поля:

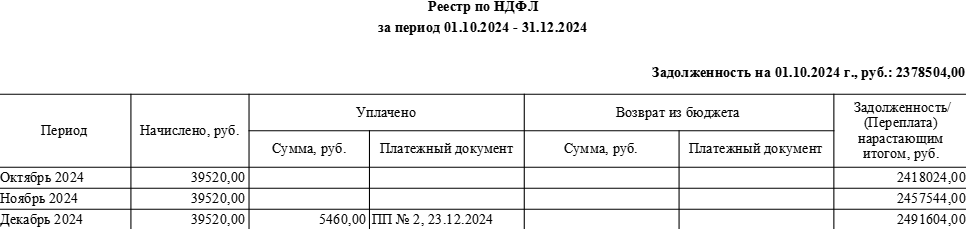

Задолженность/переплата на дату запроса реестра - только для типа реестра «Без привязки к периоду начисления». Определяется по формуле:

- для ИП: Начислено - Уплачено + Возврат из бюджета

- для ООО: Начислено - Уплачено + Возврат из бюджета + Остаток по счёту Кт. 68.01 (НДФЛ (нал. агент) КБК 18210102010011000110) - Остаток по счёту Дт.68.01 (НДФЛ (нал. агент) КБК 18210102010011000110)

Значение рассчитывается от даты начала расчёта по дату запроса реестра (не включительно).

Период — указывается месяц и год с месяца начала выбранного периода по месяц окончания (включительно).

Начислено, руб. — по строке за соответствующий месяц указывается сумма начисленного НДФЛ, если дата начисления приходится на выбранный период.

Уплачено:

- сумма, руб. — определяется по разным алгоритмам в зависимости от типа реестра:

Для реестра «Без привязки к периоду начисления» — указывается сумма уплаченного НДФЛ по строке в том месяце, на который приходится дата платёжного поручения.

Для реестра «С привязкой к периоду начисления» — платёж отражается в том месяце, который выбран в строке «Период» платёжного поручения. Однако, если дата платежа не приходится на выбранный период реестра, то платёж в реестр не попадет.

- платёжный документ — заполняются реквизиты платёжного документа на уплату НДФЛ: вид, номер, дата.

Возврат из бюджета:

- сумма, руб. — отражается сумма возврата налога из бюджета только для ООО. Для ИП поле «Возврат из бюджета» отсутствует;

- платёжный документ — заполняются реквизиты платёжного документа на возврат налога по НДФЛ: вид, номер, дата.

Задолженность/(Переплата) нарастающим итогом, руб. — заполняется для типа реестра «Без привязки к периоду начисления».

Рассчитывается нарастающим итогом по формуле:

Задолженность на начало - Переплата на начало + Начислено - Уплачено + Возврат из бюджета

Задолженность/(Переплата) за месяц, руб. — заполняется для типа реестра «С привязкой к периоду начисления». Указывается сумма задолженности/переплаты, рассчитанная по формуле:

Начислено - Уплачено + Возврат из бюджета

Расчёт производится по строке за каждый месяц, который приходится на период реестра.

Вкладки в реестре

Вкладки в реестре будут формироваться в зависимости от КБК, которые действовали в выбранном периоде:

|

Год |

Наименование вкладок |

|

до 2020 включительно |

|

|

с 2021 по 2022 включительно |

|

|

с 2023 по 2024 включительно |

|

|

с 2025 |

|

Вкладка «Иные периоды» — только для типа реестра «С привязкой к периоду начисления». Вкладка заполняется в случае, если период платёжного документа отличен от месяца начисления, указанного в реестре. В данную вкладку попадают платёжные документы с периодом (год, квартал, полугодие, без периода), который не соответствует месяцу начисления.

Причины возникновения задолженности/переплаты

При обнаружении задолженностей/переплат в реестре необходимо проверить:

1. Верно ли отражены платёжные документы в разделе «Деньги»

Зачастую в разделе «Деньги» платежи отражены некорректно, а именно:

1) На момент скачивания реестра не все платежи были загружены.

Рекомендуем скачивать реестр после того, как будет загружена выписка из банка в полном объеме в раздел «Деньги».

2) Произошло дублирование платежей.

При наличии платёжных поручений с одинаковыми реквизитами (номер, дата, сумма, период оплаты) необходимо проверить данные оплаты по банку. При необходимости удалить лишний платёж.

3) Некорректное заполнение реквизитов платежа.

Обязательно проверьте тип платежа. Платежи на уплату пени или штрафа не учитываются в реестре, так же как и в сверках ФНС, потому что данные платежи не участвуют в погашении задолженности по НДФЛ.

Убедитесь, что верно указан период уплаты. Платёж с неверным периодом уплаты попадает в реестр, однако, для реестра с типом «С привязкой к периоду начисления» может оказаться задолженность в одном месяце и переплата в другом.

2. Было ли внесение изменений в начисления сотрудников задним числом

Если пройдено событие по выплате зарплаты и уплаты НДФЛ за месяц, то при внесении изменений, которые могут повлиять на расчёт НДФЛ с оклада (добавление вычетов, изменение оклада задним числом), необходимо самостоятельно рассчитать сумму НДФЛ к доплате. Потому как событие для уплаты НДФЛ с оклада после внесения изменений повторно в календаре не отражается.

Иногда внесение изменений задним числом подтверждают сданные зарплатные отчёты, в которых отражаются начисления по каждому сотруднику (отчёт по страховым взносам в ФНС с 1 квартала 2017 года, отчёт в ПФР до 2016 год включительно и 2-НДФЛ). Например, при скачивании реестра за 2017 год образуется задолженность по НДФЛ за каждый месяц в размере 650 руб., потому как сумма начисленного НДФЛ за каждый месяц 1950 руб., сумма уплаченного — 1300 руб. Сумма НДФЛ (1950 руб.) исчисляется с оклада 15000 руб. Тогда как в справке 2-НДФЛ за 2017 г. указан доход сотрудника в размере 10 000 руб. В данной ситуации, возможно, некорректное внесение изменений оклада. Требуется уточнить размер оклада сотрудника за период 2017 года и указать корректную сумму. Если оклад указан верно, то в таком случае потребуется сдача корректирующих зарплатных отчётов и уплата задолженности по НДФЛ и возможно по страховым взносам.

Для уточнения задолженности/переплаты по взносам рекомендуем воспользоваться реестром по взносам.

Как работать с требованиями по недоимке

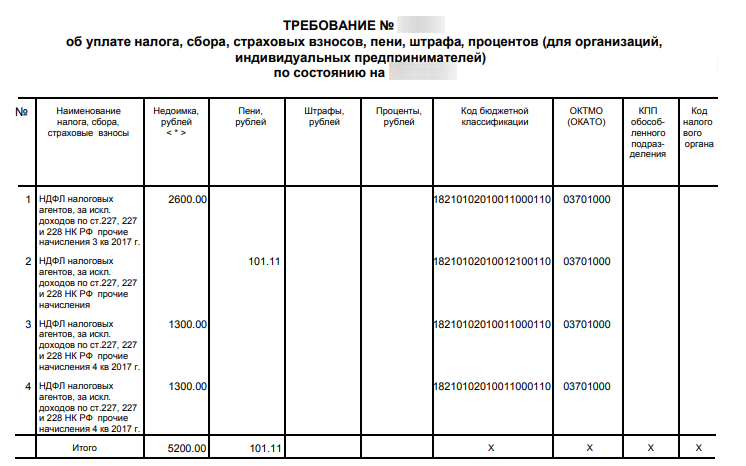

Требования из ФНС об уплате недоимки по НДФЛ выглядят следующим образом:

Требование необходимо исполнить в срок, указанный в нём (обычно 3 недели), или в течение 8 дней, если срок не указан. Если вы проигнорируете требование, налоговая выставит в банк инкассо. На основании него деньги банк спишет автоматически.

Налоговая рассчитывает суммы недоимки последовательно, по дате уплаты/удержания НДФЛ, по формуле: Удержано — Уплачено.

Информацию об удержанном НДФЛ налоговая получает по данным отчётов 6-НДФЛ.

Сроки уплаты НДФЛ см. тут.

Как правило, в требовании указан период, за который выявлена недоимка. На примере данного требования, периоды недоимки — 3 и 4 кварталы 2017 года.

Действия, необходимые для проверки факта наличия недоимки:

1.Откройте сданные отчёты 6-НДФЛ за указанные периоды в требовании.

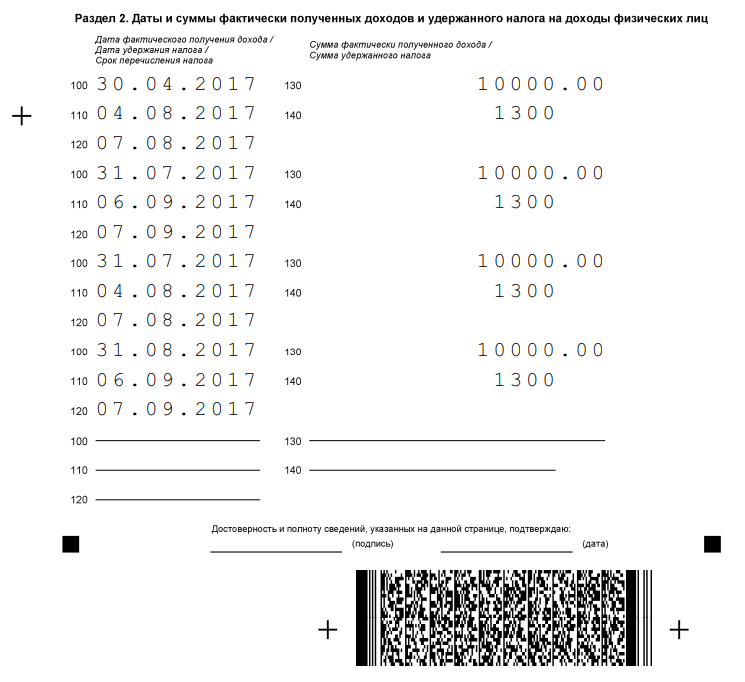

Суммы удержанного НДФЛ и срок перечисления, установленный законодательством, указаны во втором разделе отчёта:

2. Скачайте реестр НДФЛ с типом «С привязкой к периоду начисления», начиная с первой в порядке возрастания даты фактического получения дохода (строка 100) или даты удержания налога (строка 110), которые отражены во 2-ом разделе отчёта.

3. Сравните суммы удержанного и уплаченного НДФЛ в реестре с отчётом. Налог, указанный по строке 140 не должен быть уплачен срока по строке 120. В случае нарушения сроков уплаты налоговая вправе начислить штраф в размере 20% от суммы несвоевременной уплаты и пени.

4. Если проверка показала, что НДФЛ был уплачен своевременно и в полном объёме, то в таком случае дополнительно проверьте в платёжных поручениях КБК и ОКТМО с теми, которые указаны в требовании по графам «Код бюджетной классификации» и «ОКТМО (ОКАТО)».

5. Если нарушений не выявлено, предоставьте письменное пояснение в ответ на требование, а также копии платёжных поручений. Дополнительно вы можете обратиться в ФНС лично, по телефонам, указанным в требовании, и уточнить причину выставления требования по недоимки.

Примерный текст ответа на требование

Примечание: Пояснение необходимо предоставить по всем строкам уплаты, которые отражены по строке 120 раздела 2 отчёта 6-НДФЛ за период, указанный в требовании.

6. Если в результате проверки действительно была обнаружена задолженность по НДФЛ, оплатите суммы задолженностей и пеней, которые указаны в требовании. В ответ на требование предоставьте копии платёжных поручений на уплату задолженности и пеней по НДФЛ. Подробнее о создании бюджетного платежа см. тут.