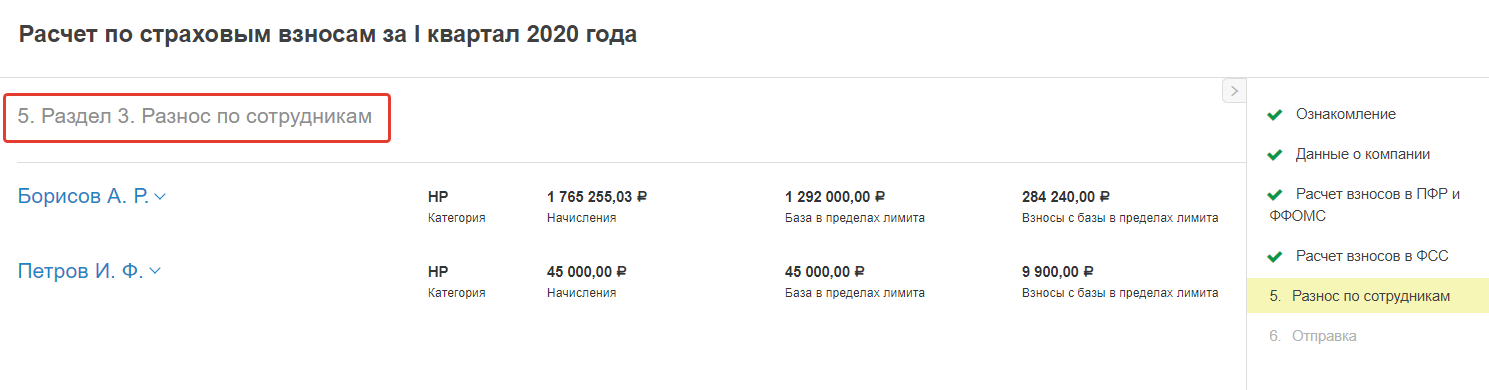

Шаг 6. Разнос по сотрудникам

На данном шаге мастера отражается информация по нескольким разделам:

Раздел 3. Персонифицированные сведения о застрахованных лицах

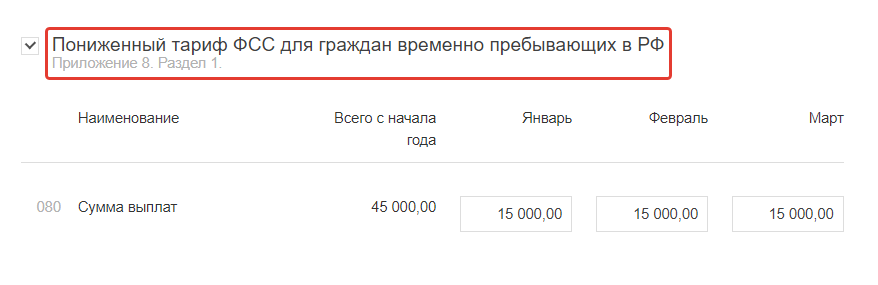

Приложение 8. Раздел 1. Пониженный тариф ФСС для граждан временно пребывающих в РФ

Раздел 3. Персонифицированные сведения о застрахованных лицах

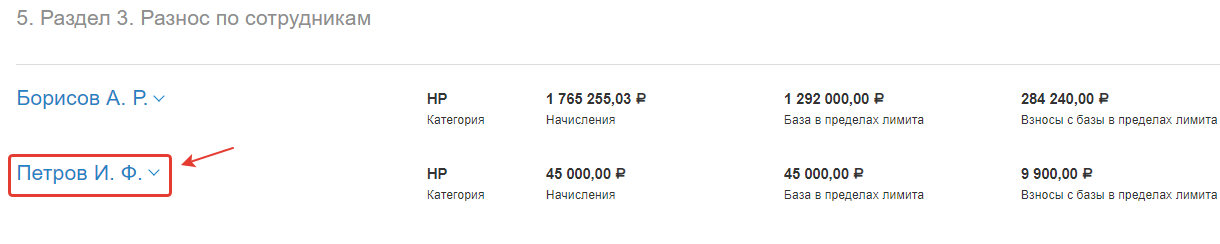

Раздел 3 мастера отражает информацию о начислениях (оклад, отпускные, больничные) с разбивкой по каждому сотруднику. Для того, чтобы раскрыть и просмотреть данные по сотруднику, нажмите на его фамилию, чтобы развернуть подробную информацию.

Данные в разделе 3 заполняются только за последние 3 месяца отчетного квартала. Заполнение нарастающим итогом для 3 раздела не предусмотрено, согласно Порядку заполнения формы, утвержденной ФНС России.

Данные сотрудника раскрыты для просмотра:

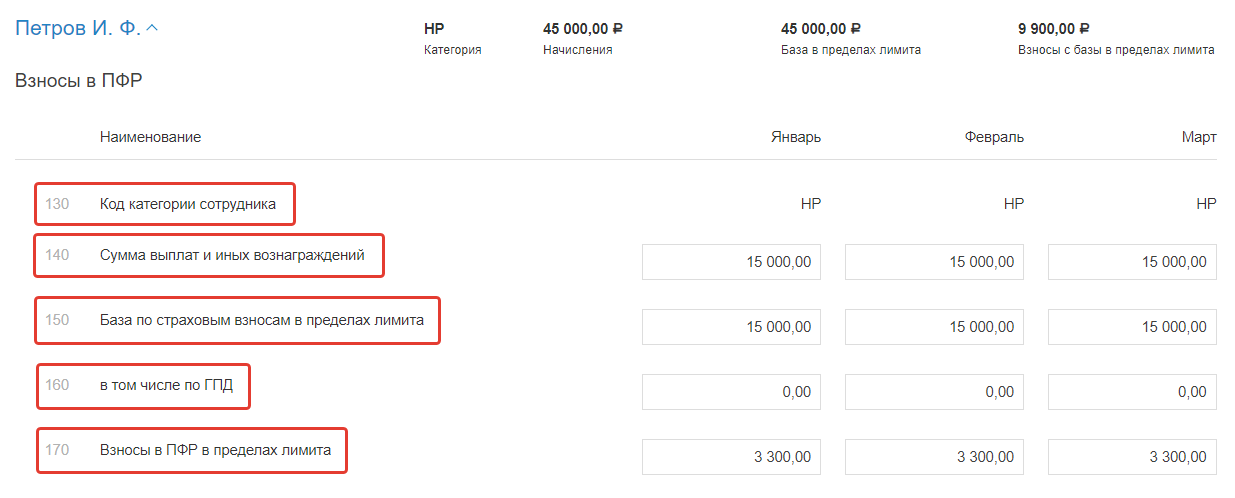

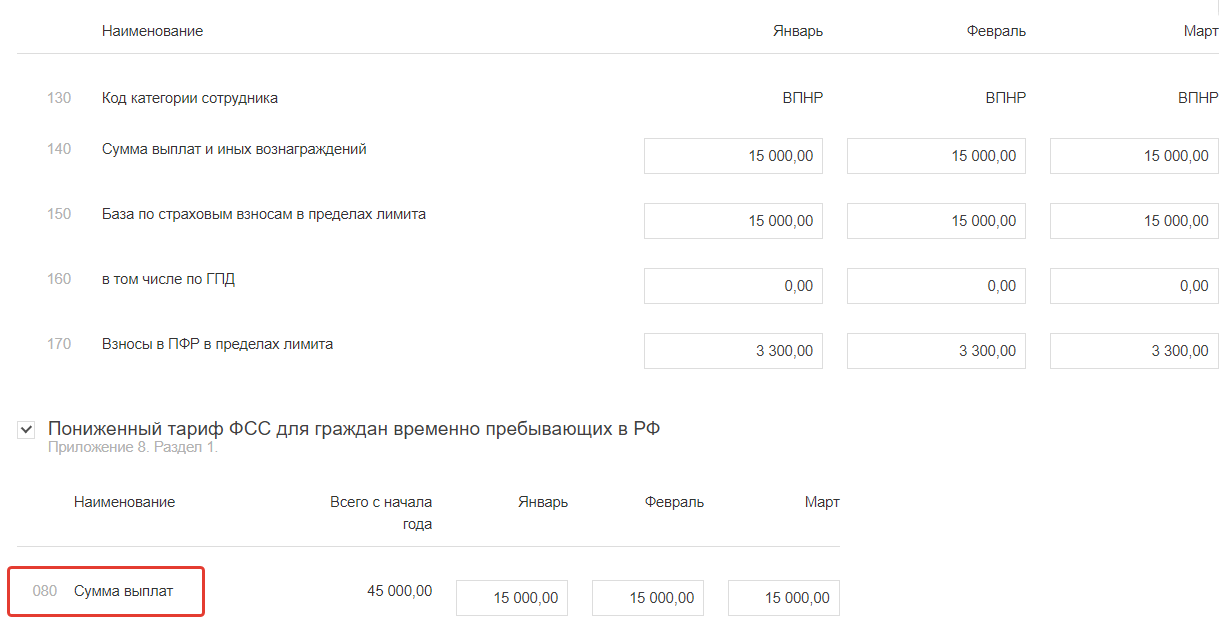

В строке 130 раздела 3 отражается код категории сотрудника. Данный код выбирается из соответствующего справочника по кодам категорий сотрудников (Приложение 8 к Порядку заполнения расчета по страховым взносам, утвержденному приказом ФНС России ). Например, код категории иностранного сотрудника, имеющего правовой статус "Временно пребывающий" будет принимать значение ВПНР.

В строке 140 раздела 3 отражается сумма выплат и иных вознаграждений, начисленных в пользу каждого физического лица.

В данной строке не учитываются следующие начисления:

-Дивиденды;

-Начисления по гражданско-правовому договору: Переход права собственности или иных имущественных прав;

-Начисления в пользу временно-пребывающих сотрудников, при условии что он высококвалифицированный специалист;

-Пользовательские начисления (в т.ч.ГПД) с включенной настройкой "Не является объектом обложения страховыми взносами на основании ч. 3-7 ст. 7 Закона № 212-ФЗ".

В строке 150 раздела 3 отражается база для исчисления страховых взносов на ОПС в пределах предельной величины (в 2020 году – 1 292 тыс. руб.) в отношении каждого сотрудника.

Данная строка рассчитывается по формуле:

Строка 150 = строка 140- суммы не облагаемые взносам - передельная величина базы по взносам в ПФР

Суммы,которые не облагаются взносами ПФР:

- материальная помощь от работодателя в сумме, не превышающей 4000 руб. в календарном году по каждому конкретному сотруднику;

- компенсация за использование личного имущества;

- пособия за счет средств ФСС (больничные, пособие при рождении ребенка, пособие в связи с постановкой на учет в ранние сроки, декретное пособие, пособие на погребение, пособие по уходу за ребенком до достижения им полутора лет);

- командировочные (суточные, проезд, проживание);

- компенсация на период отпуска по уходу за ребенком до достижения им 1,5 лет;

- начисления пользователя с выключенной настройкой "Не является объектом обложения страховыми взносами на основании п. 4-6 ст.420 НК РФ" и выключенной настройкой ПФР. Также учитывается, если настройка ПФР включена и указано значение в поле "С сумм более" (при начислении меньше указанного значения).

В строке 160 раздела 3 отражается база для исчисления страховых взносов на ОПС по суммам ГПД в пределах предельной величины.

В строке 170 раздела 3 отражается сумма страховых взносов, исчисленных с базы, не превышающей предельную величину. Показатель данной строки рассчитывается исходя из данных в блоке "Зарплата - Расчет - Взносы" . При этом взносы рассчитанные с базы, превышающей предельную величину в данной строке не учитываются.

Приложение 8. Раздел 1. Пониженный тариф ФСС для граждан временно пребывающих в РФ

До 1 квартала 2020 г. заполнялось приложение под номером 9.

Данное приложение напрямую не относится к разделу 3, т.к. оба раздела имеют различный порядок заполнения. Приложение 8 заполняется нарастающим итогом, тогда как Раздел 3 отражает информацию только за последние 3 месяца отчетного квартала. Для удобства Приложение 8 было помещено на 6 шаг мастера "Разнос по сотрудникам", потому как на данном шаге предусмотрена информация в отношении каждого сотрудника. В печатной форме отчета Приложение 8 находится на странице 9 или 10 (в зависимости от наличия пониженного тарифа).

Приложение 8 раздела 1 появляется на 6 шаге мастера при условии, что в компании работают и получают выплаты и иные вознаграждения следующие иностранные сотрудники:

-имеющий правовой статус "Временно-пребывающий", при условии, что он не высококвалифицированный специалист, и не является гражданином из республики Беларусь, Армении, Узбекистана, Казахстана;

-имеющий правовой статус "Получено временное убежище в России".

Данные в Приложении 9 заполняются нарастающим итогом согласно Порядку заполнения формы, утвержденной ФНС России.

В строке 080 приложения 9 раздела 1 отражается сумма выплат и иных вознаграждений, начисленных в пользу каждого иностранного сотрудника, для которого доступно приложение 8.

В данной строке не учитываются следующие начисления:

- дивиденды;

- начисления по гражданско-правовому договору (любые);

- пользовательские начисления с включенной настройкой "Не является объектом обложения страховыми взносами на основании ч. 3-7 ст. 7 Закона № 212-ФЗ".

Пример: Временно-пребывающий сотрудник из Абхазии был уволен 31 марта 2020. По итогам 3- месяцев 1 квартала (январь, февраль, март) сотруднику была начислена заработная плата в размере 10000 за каждый месяц. При формировании отчета по страховым взносам за 1 квартал данные по сотруднику будут отражены в разделе 3 и приложении 8 к разделу 1. При формировании отчетов за полугодие, 9 месяцев и год в Разделе 3 информация по данному сотруднику не будет отражена, т.к. раздел 3 заполняется только за последние 3 месяца отчетного месяца, т.к. сотрудник работал только в 1 квартале. А приложение 8 на уволенного в 1 квартале сотрудника будет формироваться и в отчете за полугодие, 9 месяцев и год, т.к. согласно порядку заполнения приложения 8 - оно формируется нарастающим итогом.