Суточные сверх нормы

С 1 января 2017 года изменилось обложение суточных страховыми взносами, согласно Федеральному от 03.07.2016 № 243-ФЗ.

При установлении суммы суточных сверх нормы с 1 января 2017 года необходимо начислять (удерживать) с разницы превышения нормы:

- НДФЛ;

- ПФР;

- ФФОМС;

- ФСС по временной нетрудоспособности и в связи с материнством.

Взносы в ФСС на травматизм начислять не требуется!

Действующие нормы суточных в 2017 году:

- 700 руб. — для командировок по России;

- 2500 руб. — для командировок в Другие страны.

Если в сервисе вами после 1 января 2017 и позднее была установлена сумма суточных сверх нормы, вам необходимо выполнить следующий алгоритм действий:

1. Рассчитать и доплатить страховые взносы в ПФР, ФОМС, ФСС (нетрудоспособность) с разницы превышения стандартной нормы суточных.

2. Внести изменения в отчёт по страховым взносам в ФНС. Для этого:

1) Выберите в Календаре событий «Отчёт по страховым взносам за ...». Нажмите на кнопку «Пройти заново».

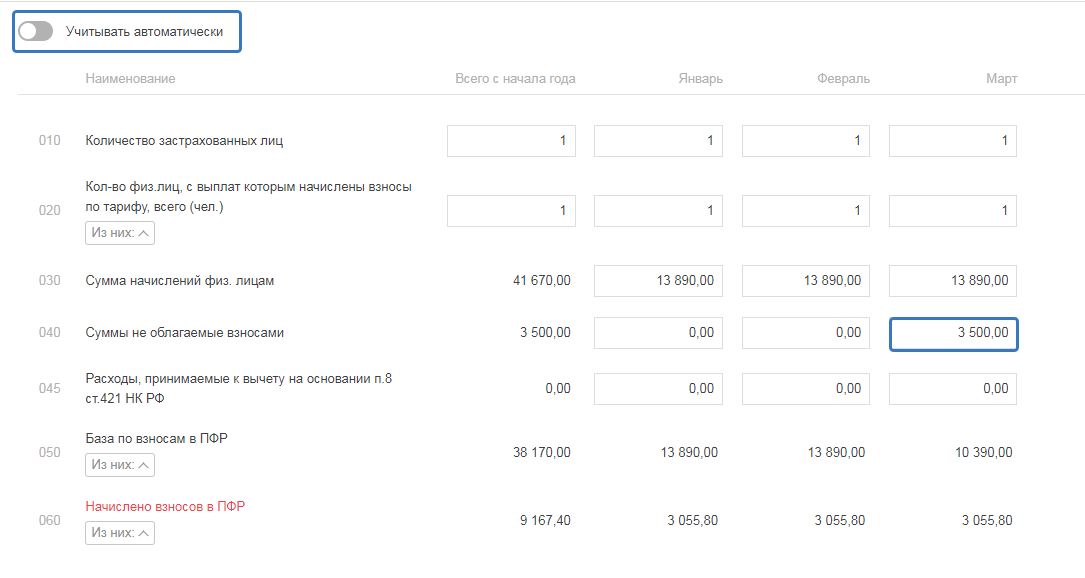

2) На шаге «Расчёт взносов в ПФР и ФФОМС» в подразделе 1.1 отключите настройку «Учитывать автоматически», передвинув ползунок влево. В строке 040 подраздела 1.1 исправьте сумму, не облагаемую взносами ПФР. Т.е. из указанного значения в строке 040 необходимо вычесть сумму, превышающую стандартную норму суточных (для командировок по России — 700 руб., для командировок за рубежом — 2500 руб.).

Пример: Работодатель установил сумму суточных 1000 руб. за день. Сотрудник был в командировке в г. Москва 5 дней в марте 2017 г. Дата утверждения авансового отчёта 6 марта 2017 г. Сумма суточных составила 5000 руб. (1000 * 5 дн.). Сумма суточных в пределах нормы 3500 руб. (700 * 5 дн.). Сумма, превышающая стандартную норму суточных, составила 1500 руб. (5000 - 3500). Значит, в строке 040 подраздела 1.1 по графе «Март» необходимо указать сумму суточных за минусом превышения лимита 3500 руб., (5000 - 1500).

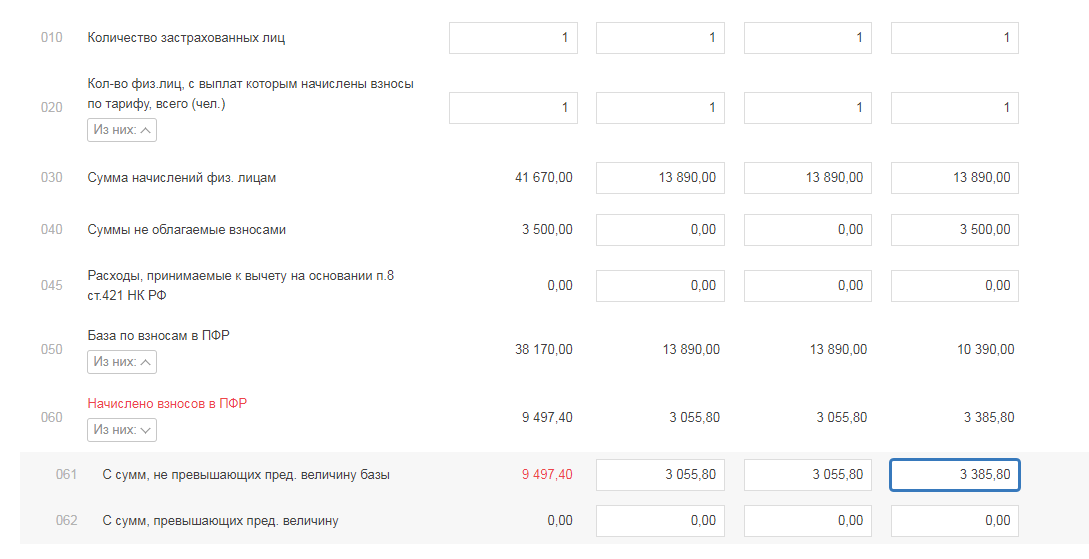

3) Нажмите на строку 060 подраздела 1.1 и в строке 061 подраздела 1.1 и к уже имеющейся сумме взносов за «Март» прибавьте рассчитанную сумму взносов в ПФР с разницы превышения нормы.

Исходя из примера, в строке 061 подраздела 1.1 к имеющейся сумме за март необходимо прибавить 330 руб., т.е. 1500 * 22%.

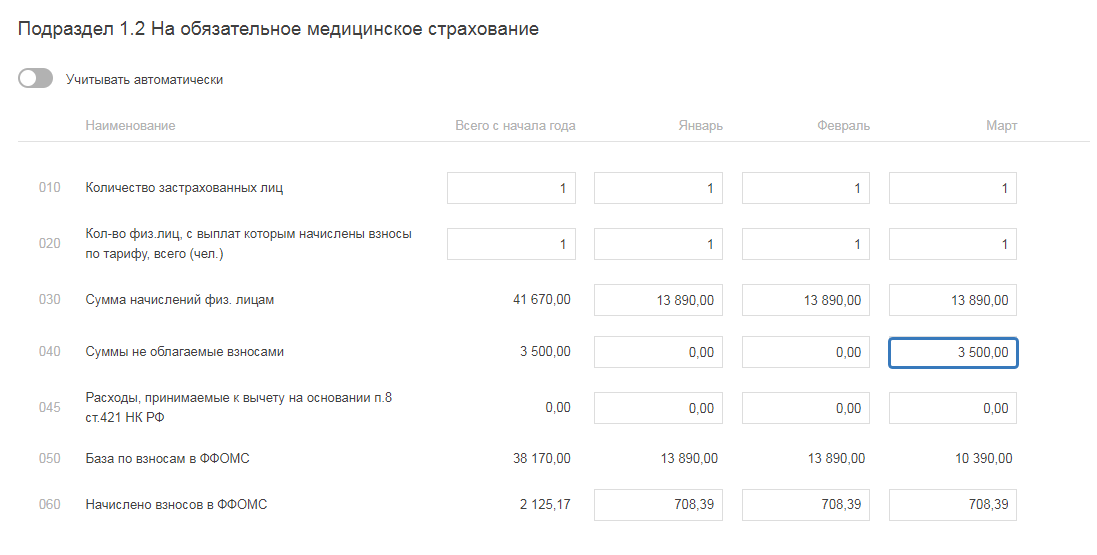

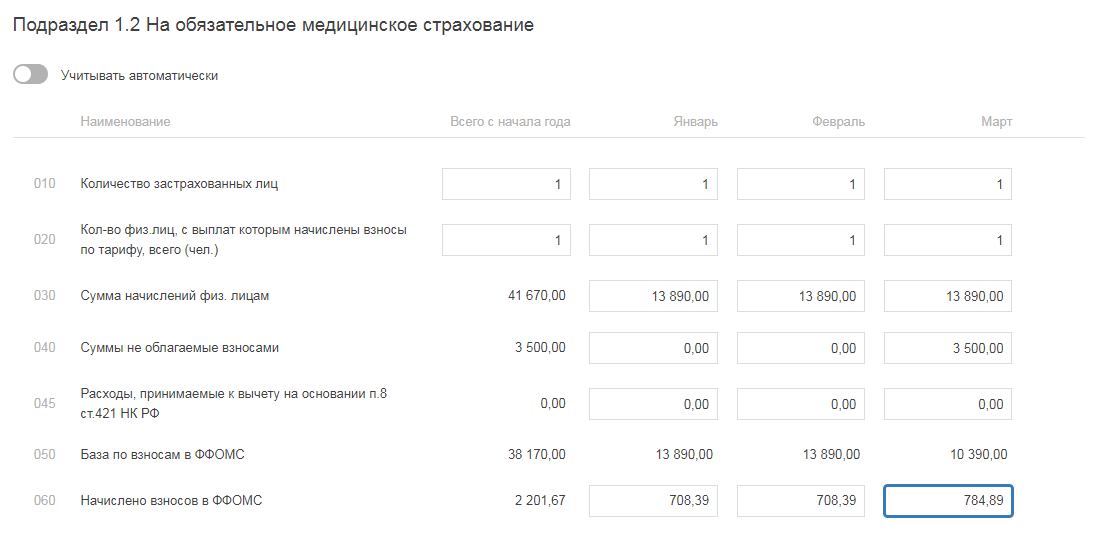

4) В подразделе 1.2 отключите настройку «Учитывать автоматически», передвинув ползунок влево. В строке 040 подраздела 1.2 исправьте сумму, не облагаемую взносами ОМС. Т.е. из указанного значения в строке 040 необходимо вычесть сумму, превышающую стандартную норму суточных (для командировок по России — 700 руб., для командировок за рубежом — 2500 руб.). Т.е. действия, описанные в пункте 2, необходимо совершить по строке 040 подраздела 1.2.

5) В строке 060 подраздела 1.2 к уже имеющейся сумме взносов необходимо прибавить рассчитанную сумму взносов на ОМС с разницы превышения нормы. Нажмите кнопку «Далее».

Согласно примеру, к строке 060 подраздела 1.2 по графе «Март» прибавляем к уже имеющейся сумме взносов 76,50 руб, т.е. 1500 руб.*5,1%.

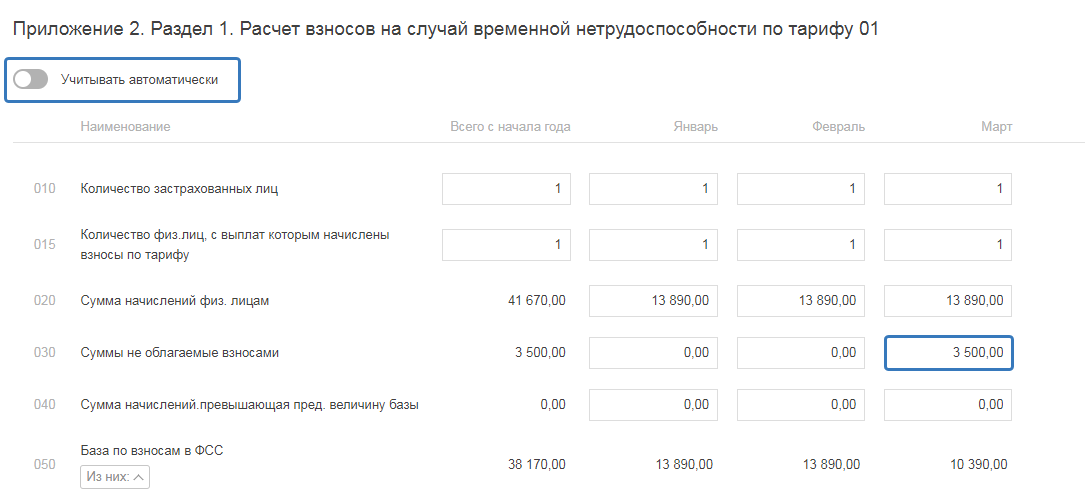

6) На шаге «Расчёт взносов в ФСС» в приложении 2 раздела 1 отключите настройку «Учитывать автоматически», передвинув ползунок влево. В строке 030 приложения 2 раздела 1 исправьте сумму по расчёту, приведённому в пункте 2.

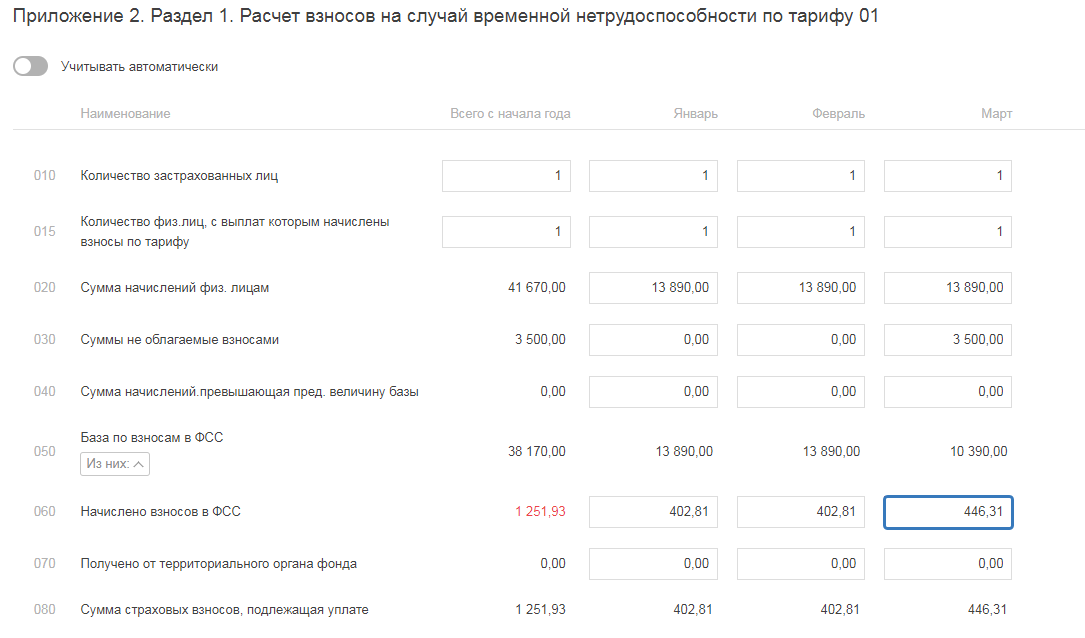

7) В строке 060 приложения 2 раздела 1 к уже имеющейся сумме взносов за «Март» прибавьте рассчитанную сумму взносов на ФСС (нетрудоспособность) с разницы превышения нормы. Нажмите кнопку «Далее».

На основании примера, к строке 060 приложения 2 раздела 1 прибавляем сумму 43,50 руб., т.е.1500 руб. * 2,9%.

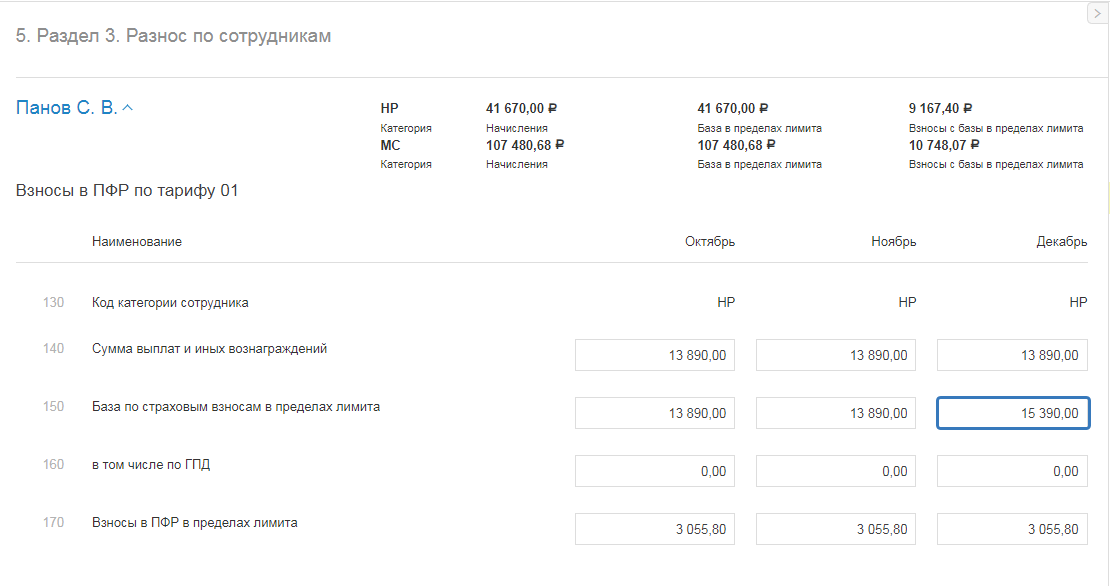

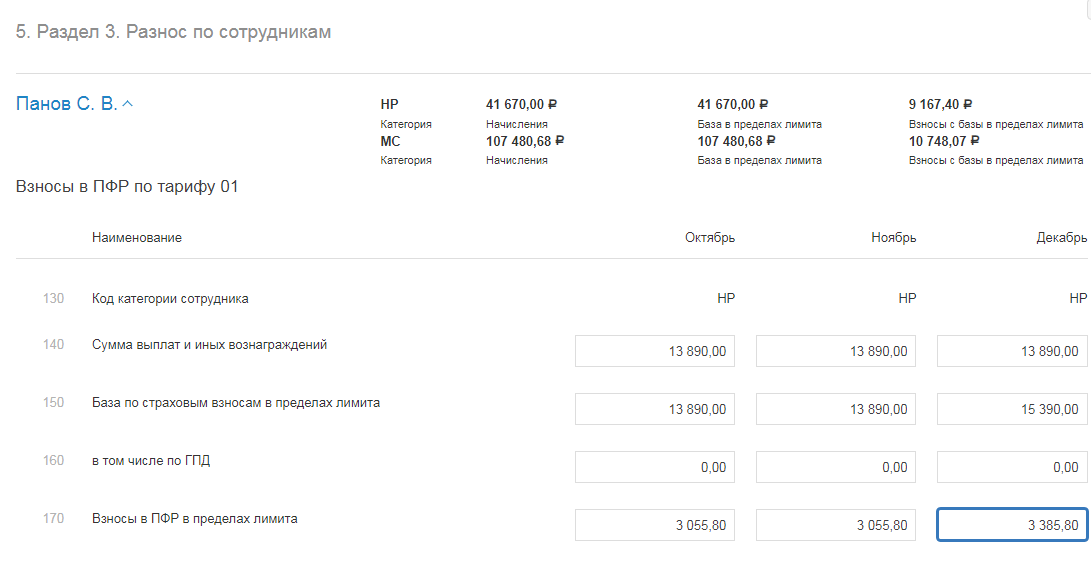

8) Нажимая кнопку «Далее», перейдите на шаг «Разнос по сотрудникам». Нажмите на «ФИО» сотрудника, суточные которого превышают норму. В строке 150 к уже имеющимся сумме прибавьте сумму, рассчитанную как разница между установленной суммой суточных и нормой (для командировок по России — 700 руб., для командировок за рубежом 1 2500 руб.).

Согласно примеру, к значению, указанному в строке 150 необходимо прибавить 1500 руб. (5000 руб. - 3500 руб.).

9) В строке 170 к уже имеющейся сумме взносов за «Март» прибавьте рассчитанную сумму взносов в ПФР с разницы превышения нормы.

Исходя из примера, в строке 170 к имеющейся сумме за март необходимо прибавить 330 руб., т.е. 1500 * 22%.

Если в отчётном периоде было несколько сотрудников, у которых сумма суточных превышала стандартную норму, необходимо нажать на ФИО сотрудника и провести действия, описанные в пунктах 8 и 9.

10) Пройдите формирование отчёта до конца, нажимая кнопку «Далее», затем подтвердите его отправку.

На скринах был представлен расчёт сумм согласно примеру. Вам необходимо использовать свои данные для расчёта.