Транспортно-заготовительные расходы (ТЗР)

Общая информация

Инструкция актуальна для организаций на ОСНО.

Сервис позволяет в автоматическом режиме учитывать ТЗР (транспортно-заготовительные расходы) в составе прямых расходов.

Для чего это нужно?

Согласно ст. 320 налогового кодекса к прямым расходам относятся суммы расходов на доставку (транспортные расходы) покупных товаров до склада товаров в случае, если эти расходы не включены в цену приобретения указанных товаров. Игнорирование данной нормы (при списании в расходы сразу при приобретения) может привести к налоговой проверке.

ТЗР — это услуги, для отражения их в сервисе создайте акт, УПД или бухгалтерскую справку.

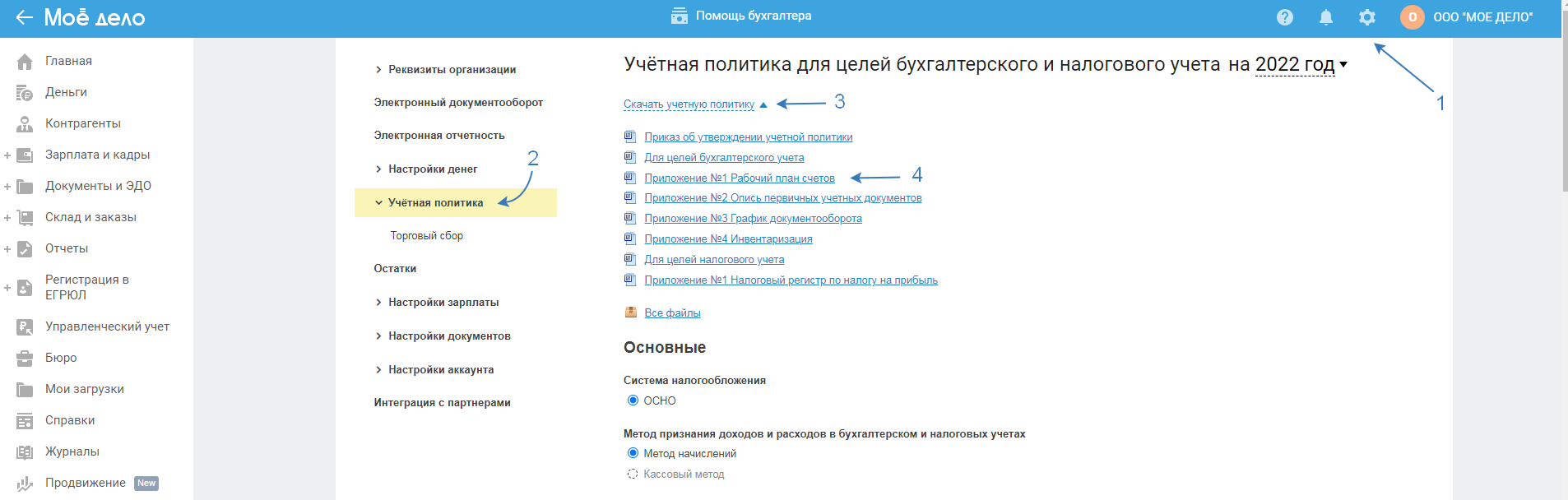

Учетная политика

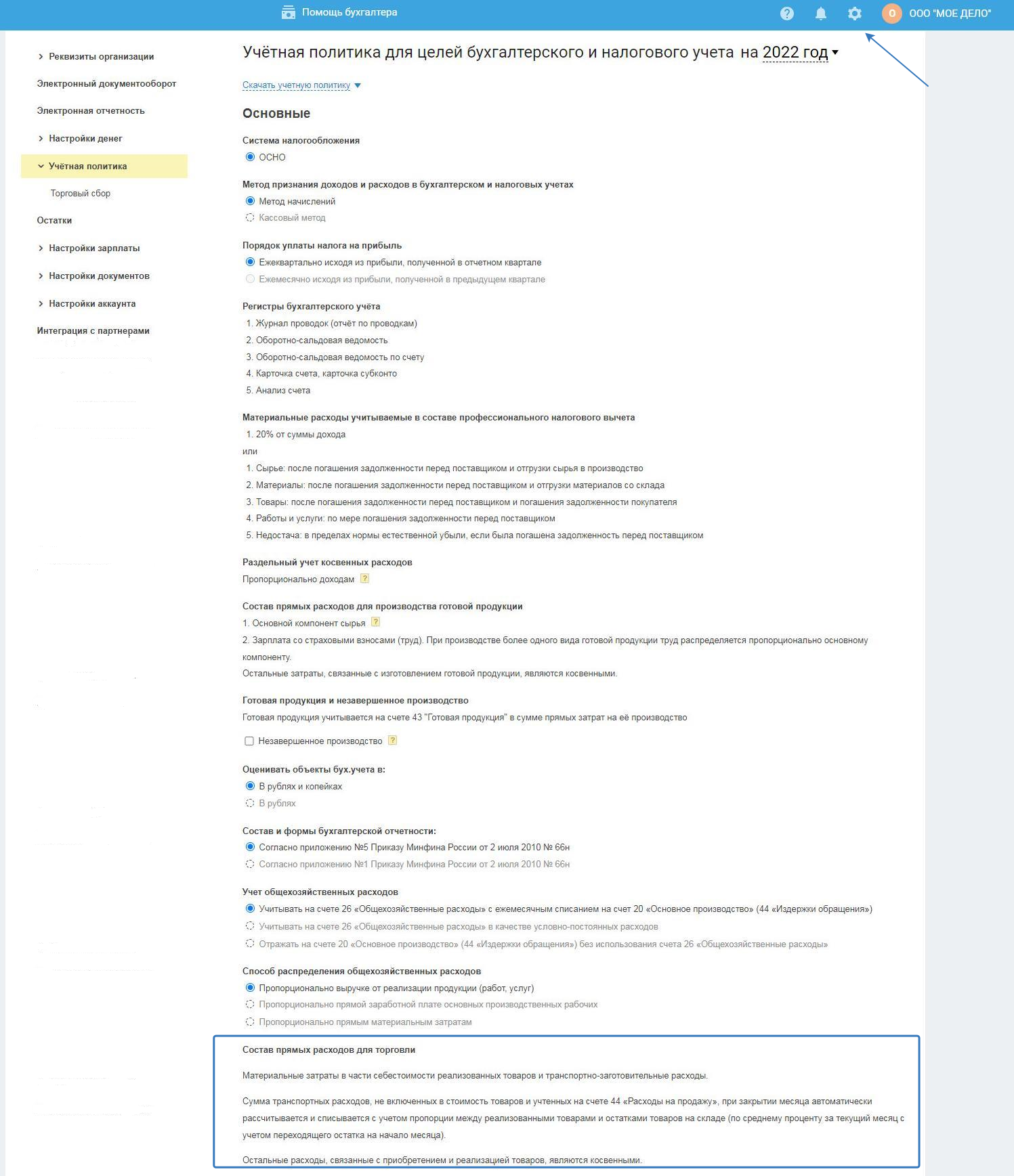

Одним из элементов учетной политики является учет прямых расходов для торговли, к которым относятся транспортно-заготовительные расходы.

При этом, сумма транспортных расходов, не включенных в стоимость товаров и учтенных на счете 44 «Расходы на продажу», при закрытии месяца автоматически рассчитывается и списывается с учетом пропорции между реализованными товарами и остатками товаров на складе (по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца).

Остальные расходы, связанные с приобретением и реализацией товаров, являются косвенными.

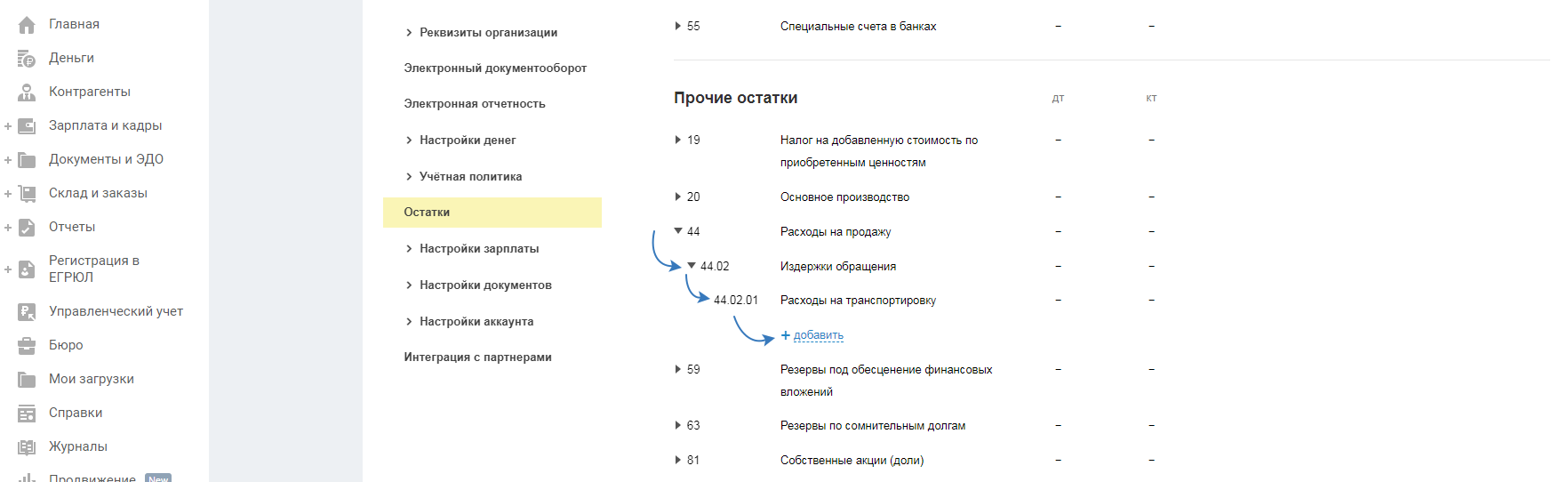

Согласно плану счетов для учета ТЗР используются субсчета второго и третьего порядка: 44.02 (Издержки обращения) и 44.02.01 (Расходы на транспортировку) соответственно.

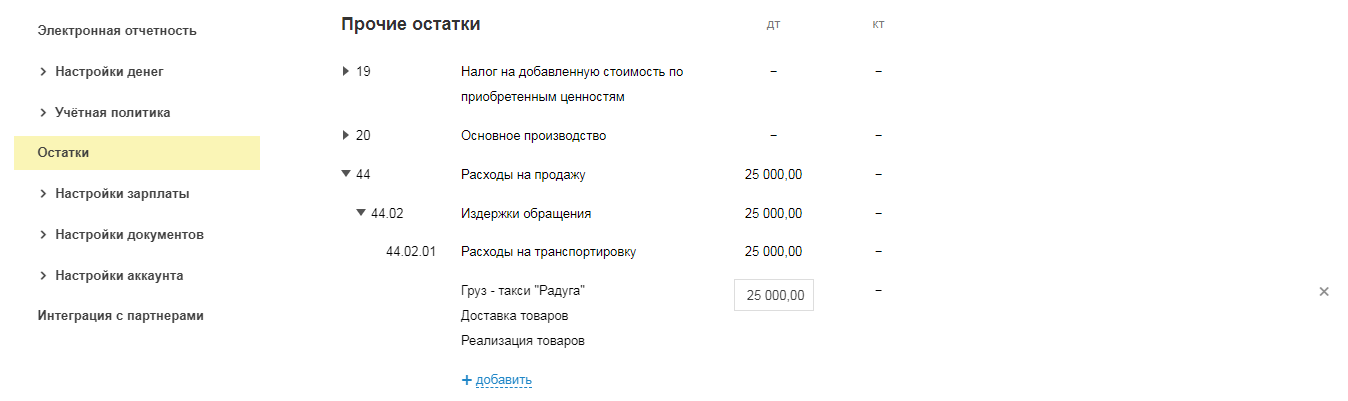

Остатки

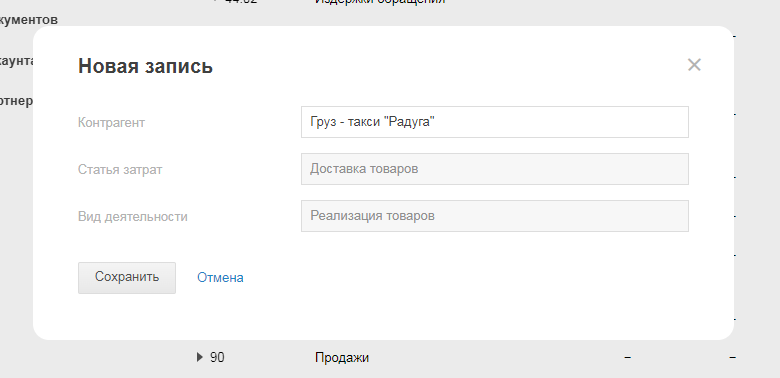

Если Вы начинаете вести учет в сервисе не с даты государственной регистрации, то при вводе остатков по счетам бухгалтерского учета (на конец года или на конец квартала) укажите данные по счету 44.02.01 (доступны начиная с 31 декабря 2018 года), для этого нажмите на ссылку "+ добавить"

и в открывшемся окне выберите контрагента из списка или начав печать его наименование, после чего, нажмите на кнопку "Сохранить".

Введите данные по счету 44.02.01, при этом, поля по счетам 44.02 и 44 заполнятся автоматически.

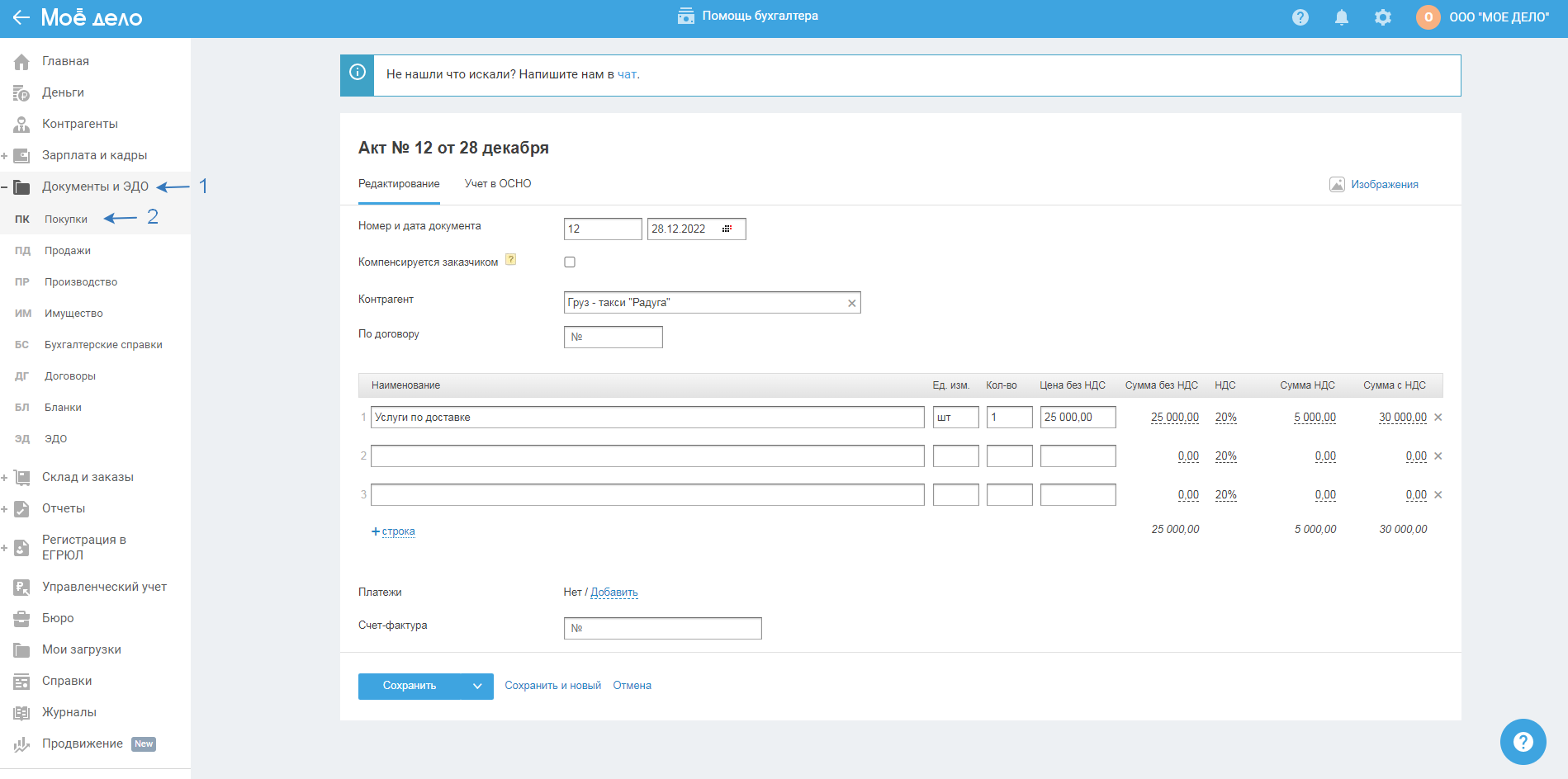

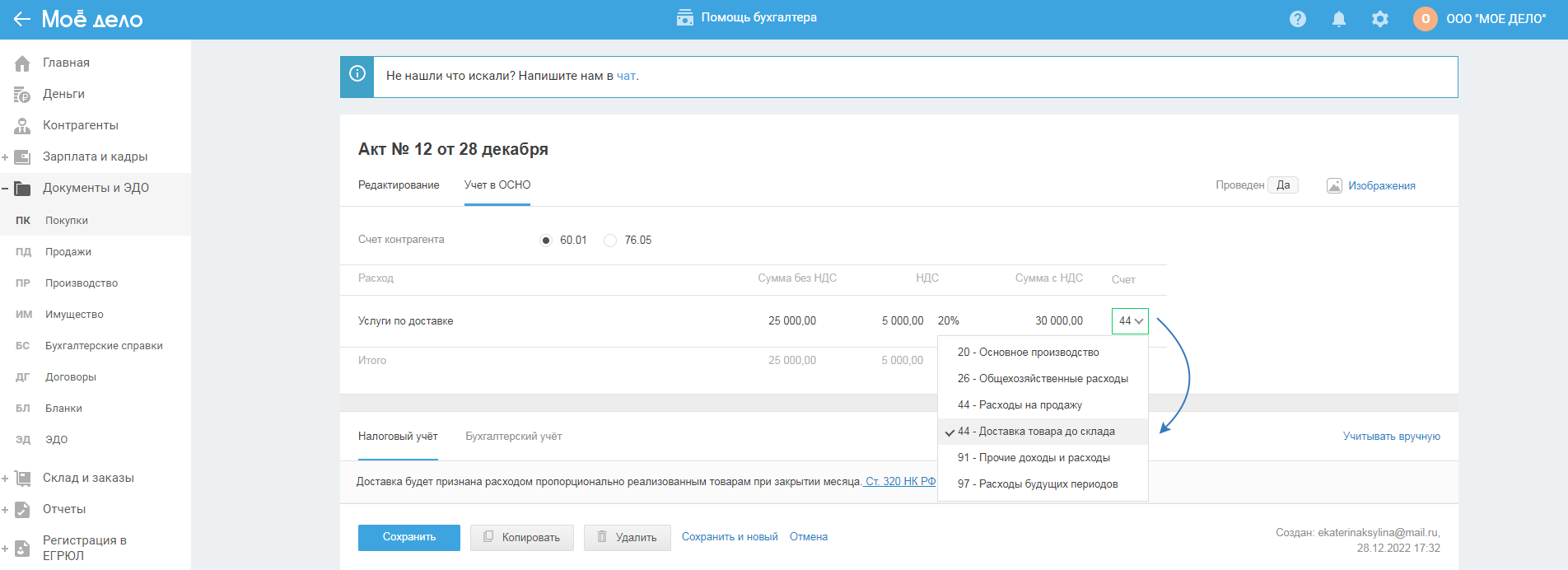

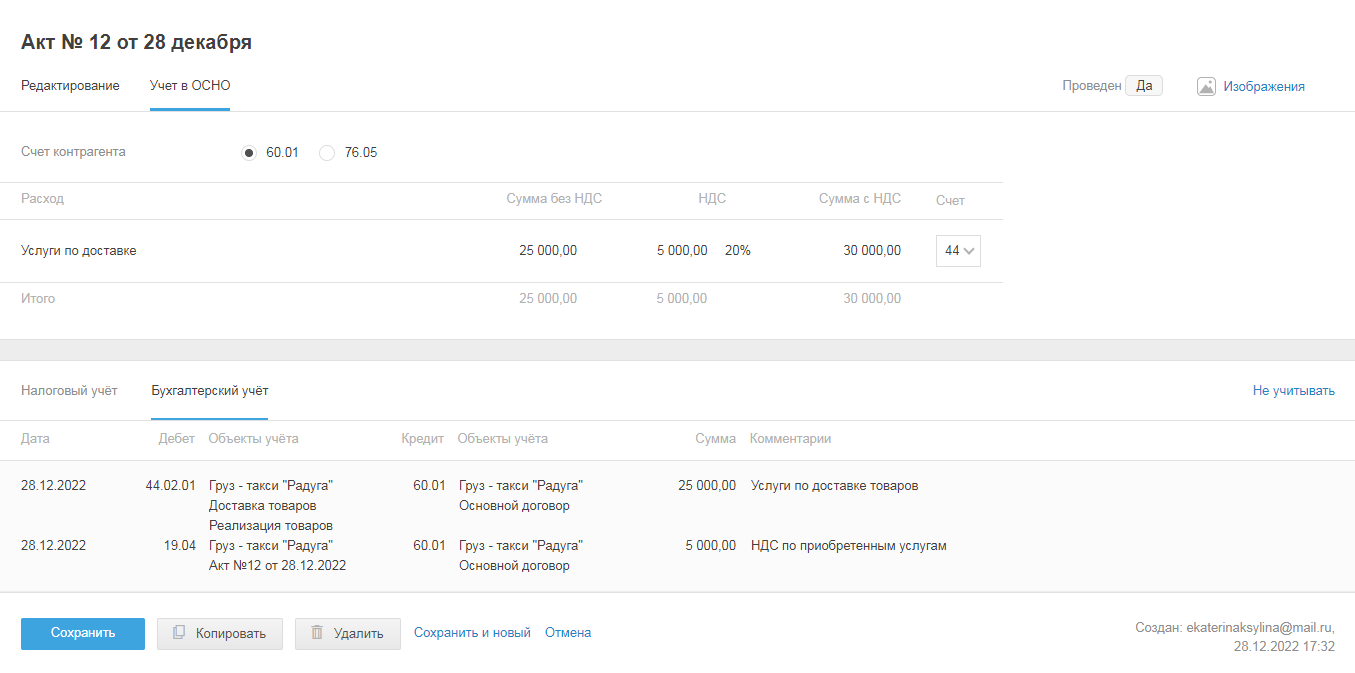

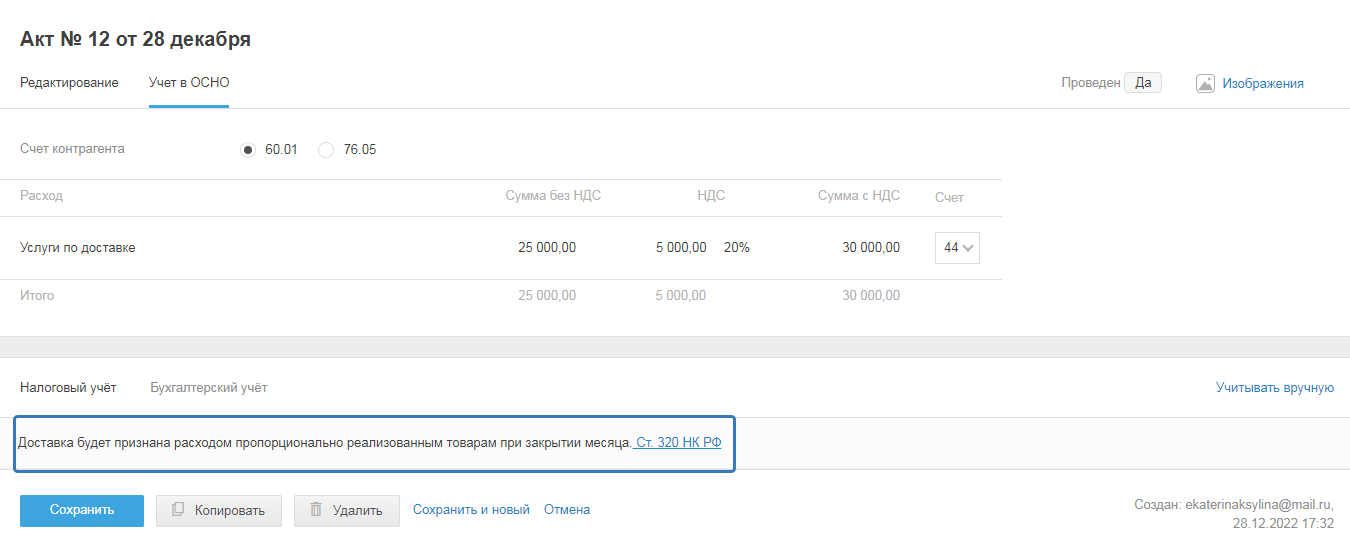

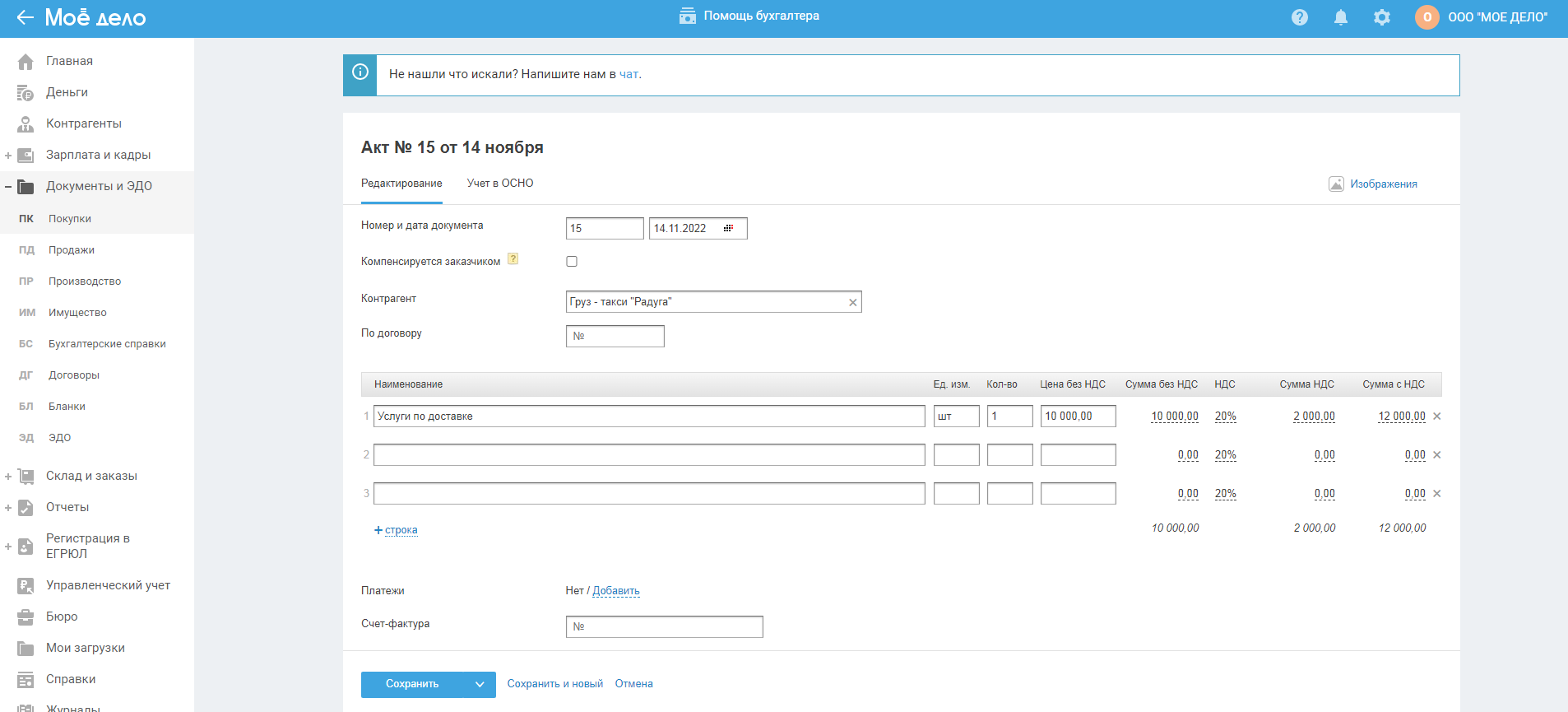

Акт

Создайте акт на покупку услуг по доставке товара или откройте ранее созданный.

Во вкладке "Учет" в графе счет выберите 44 - Доставка товара до склада.

В бухгалтерском учете будет сформирована запись Дт 44.02.01 Кт 60.01 или 76.05 ( в зависимости от выбранного счета контрагента) на сумму стоимости услуг без учета НДС.

В налоговом учете доставка будет признана расходом пропорционально реализованным товарам при закрытии месяца.

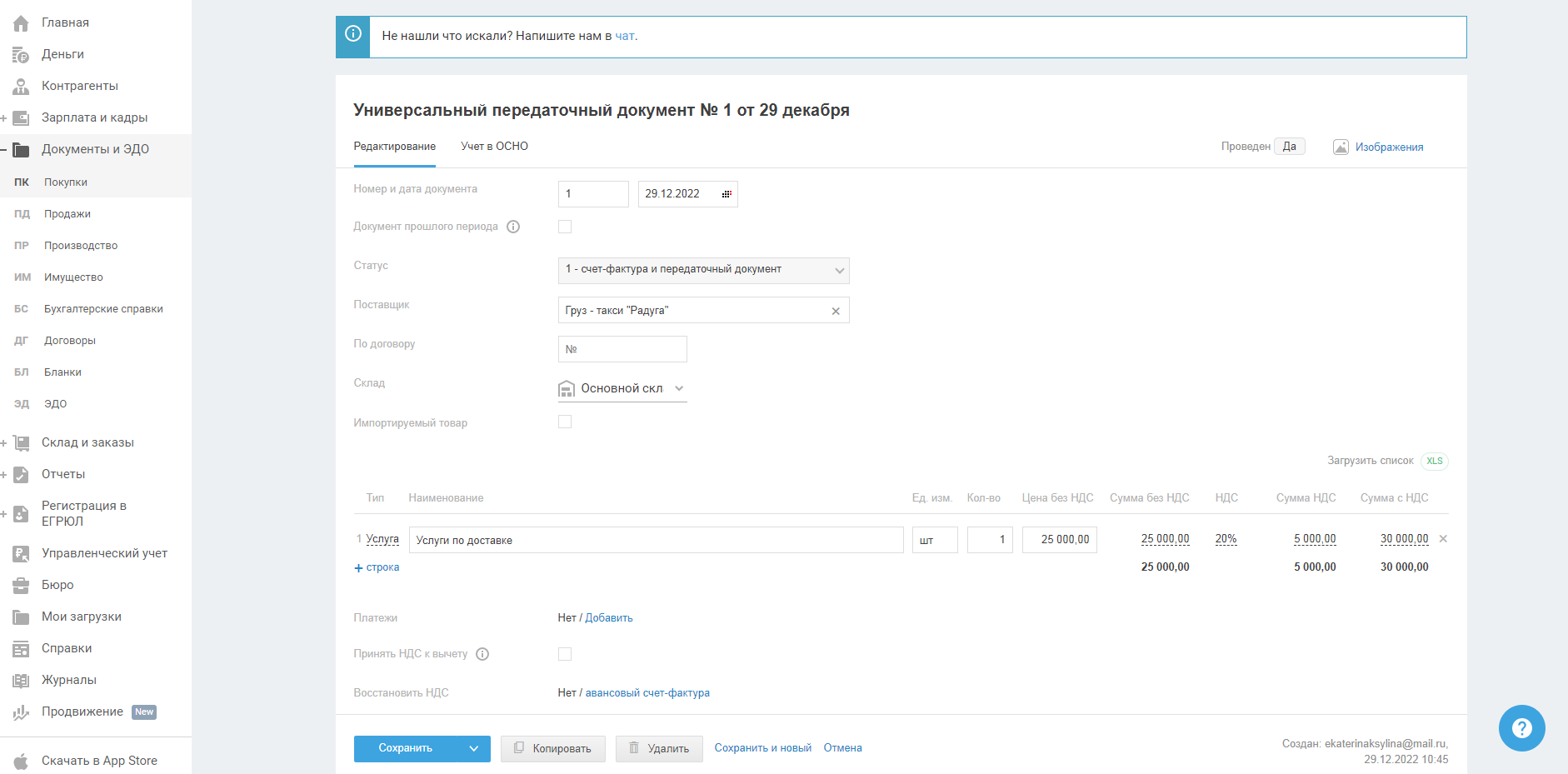

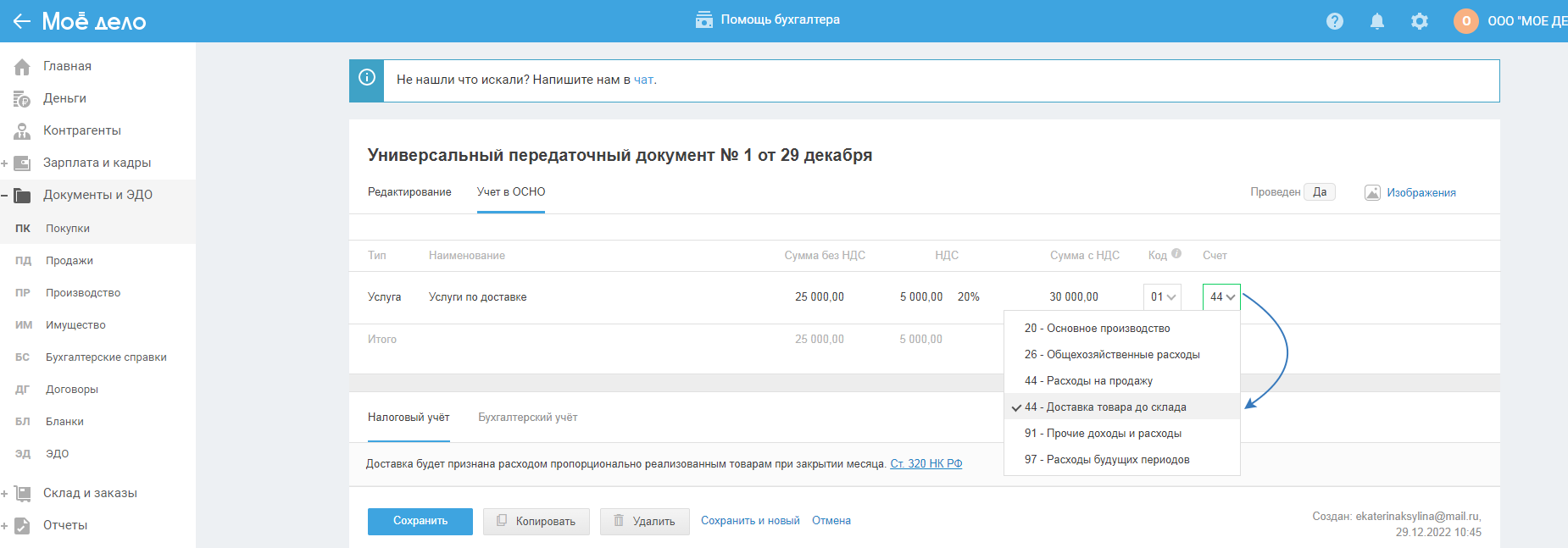

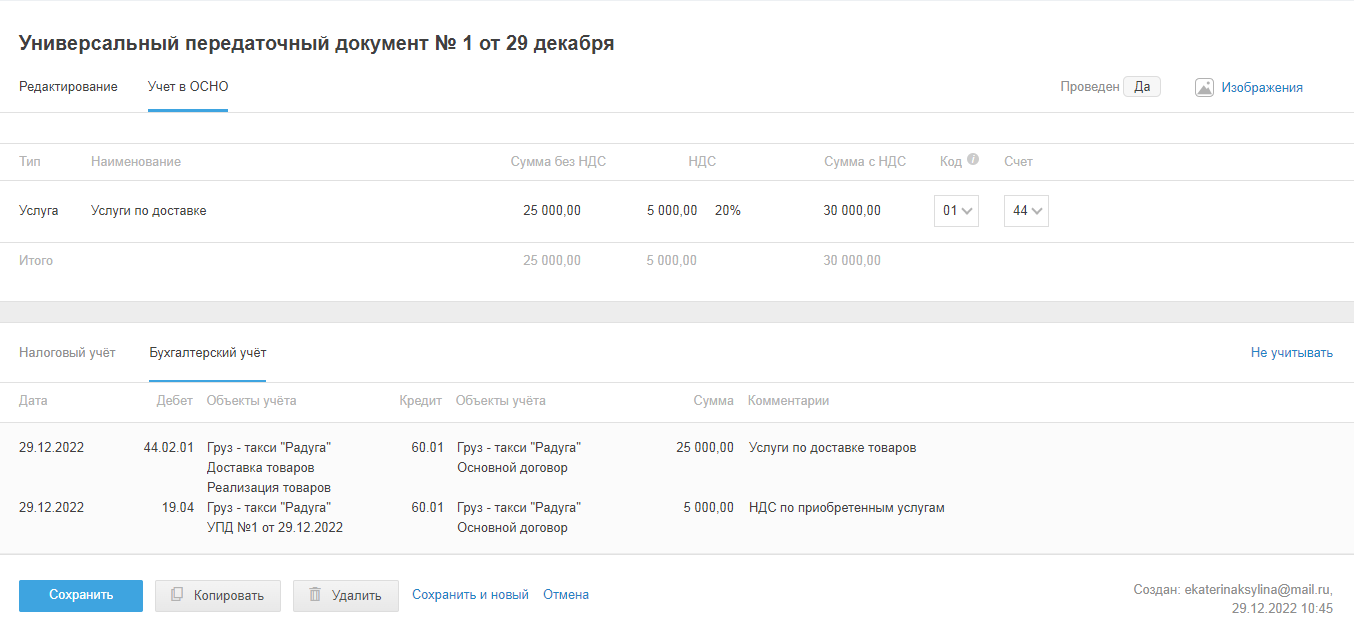

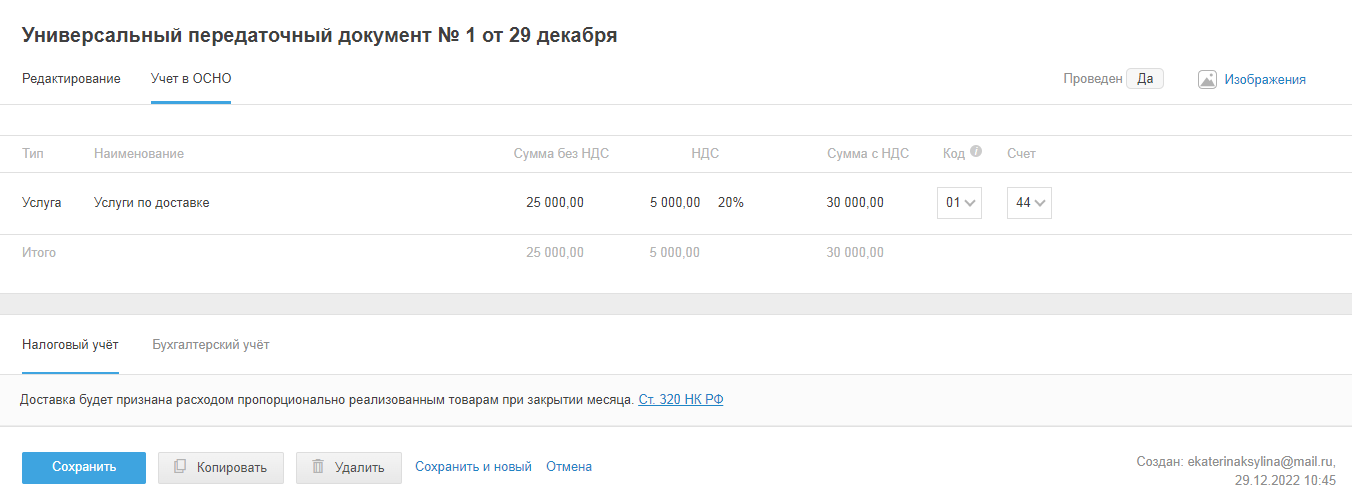

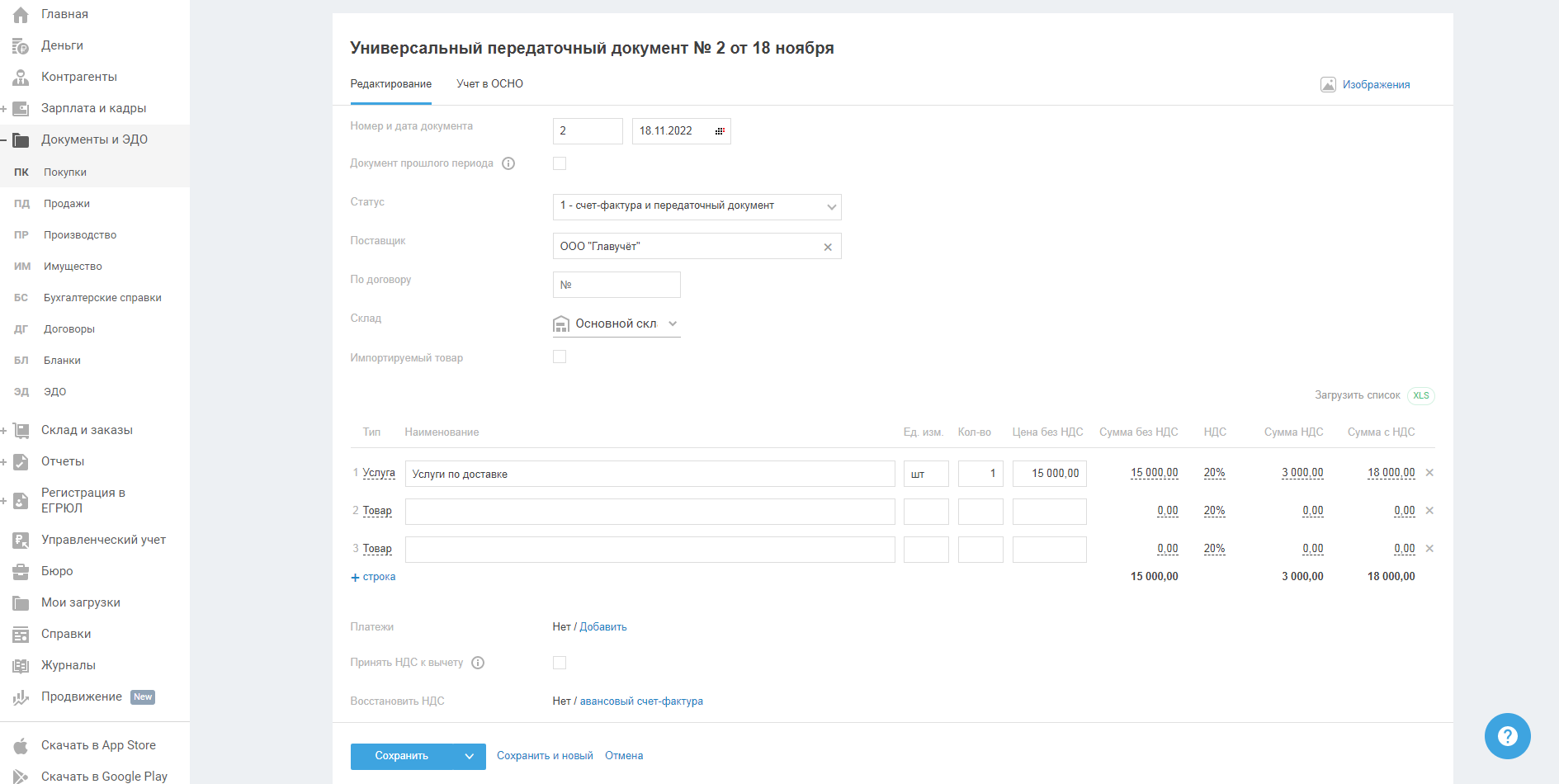

УПД

Создайте УПД на покупку услуг по доставке товара или откройте ранее созданный (статус УПД может быть 1 или 2).

Во вкладке "Учет" в графе счет выберите 44 - Доставка товара до склада.

В бухгалтерском учете будет сформирована запись Дт 44.02.01 Кт 60.01 на сумму стоимости услуг без учета НДС.

В налоговом учете доставка будет признана расходом пропорционально реализованным товарам при закрытии месяца.

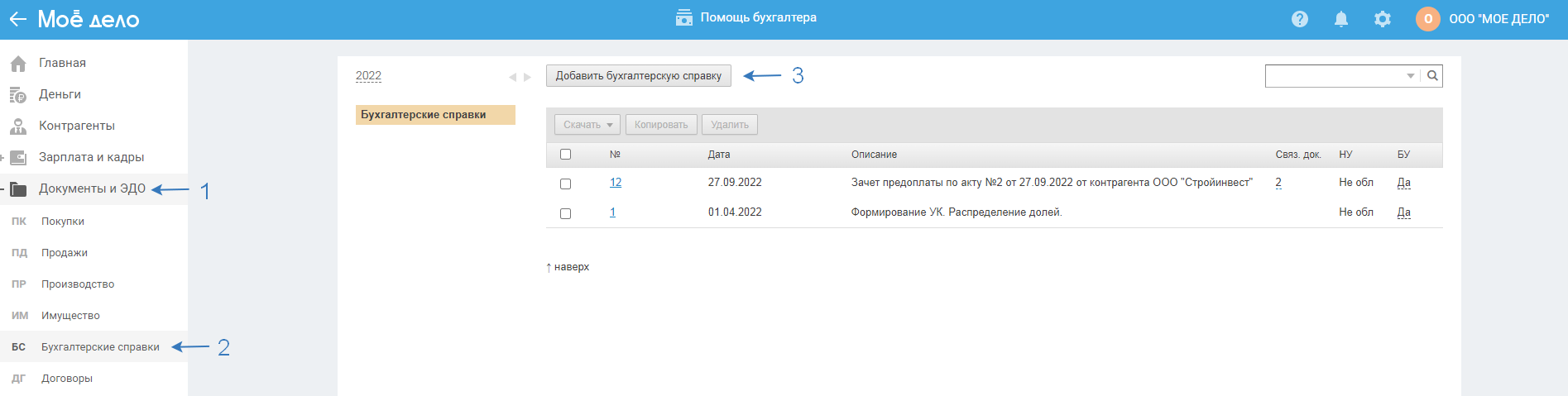

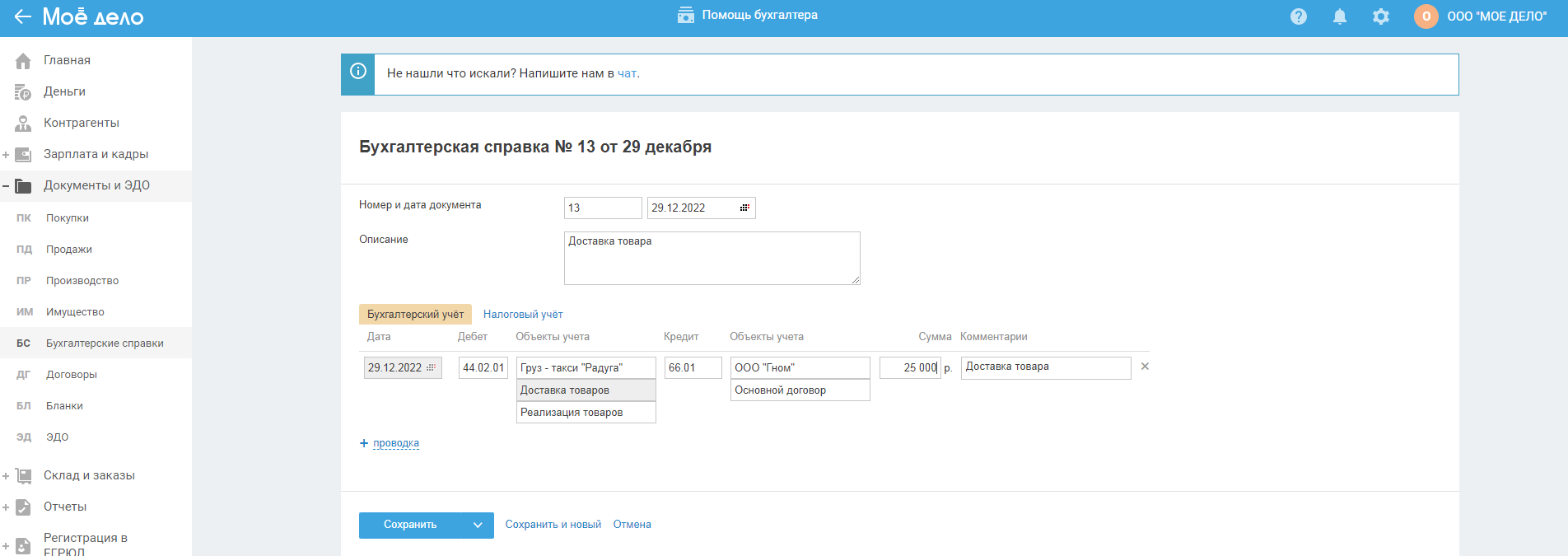

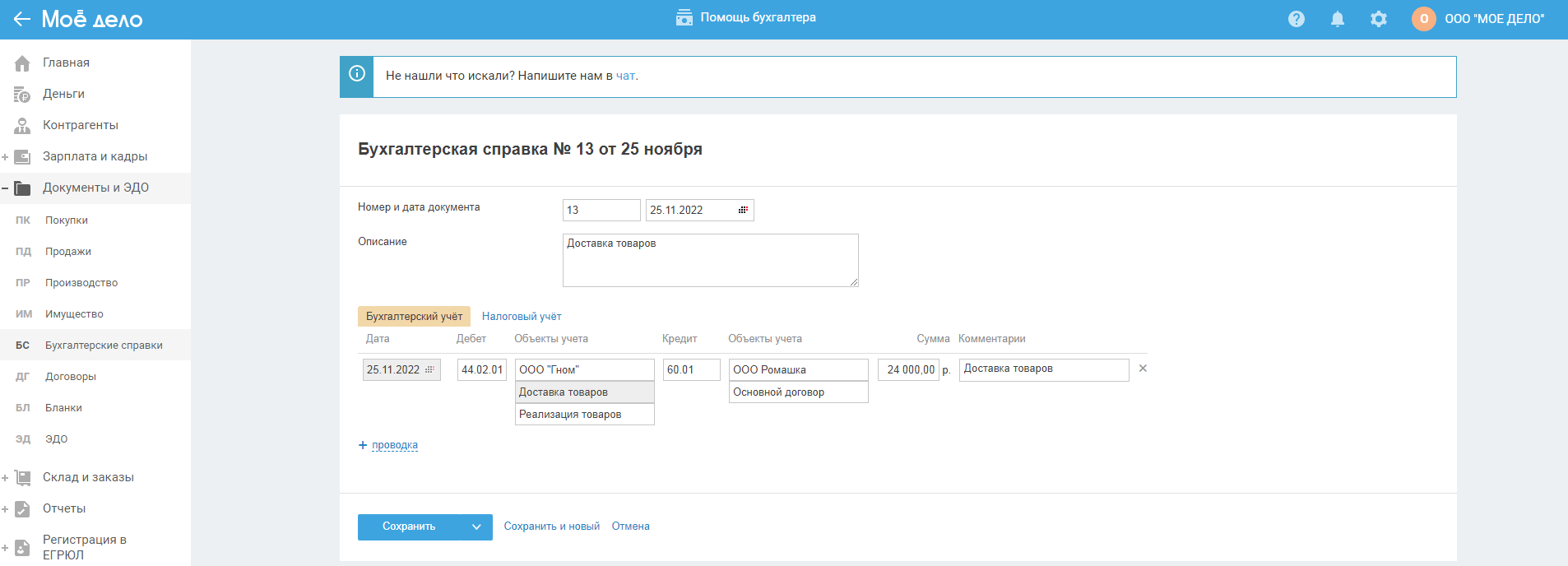

Бухгалтерская справка

В разделе "Документы и ЭДО — Бухгалтерские справки" нажмите на кнопку "Добавить",

после чего, в открывшемся окне в ручном режиме заполните вкладку "Бухгалтерский учет": в графе "Дебет" выберите счет 44.02.01, в графе "Объекты учета" укажите контрагента, остальные объекты заполнятся автоматически; в графе "Кредит" укажите счет, в зависимости о того что это была за операция, заполните "Объекты учета"; заполните сумму операции.

вкладку налоговый учет не заполняйте - расход для целей налогообложения по налогу на прибыль сервис сформирует автоматически при закрытии месяца.

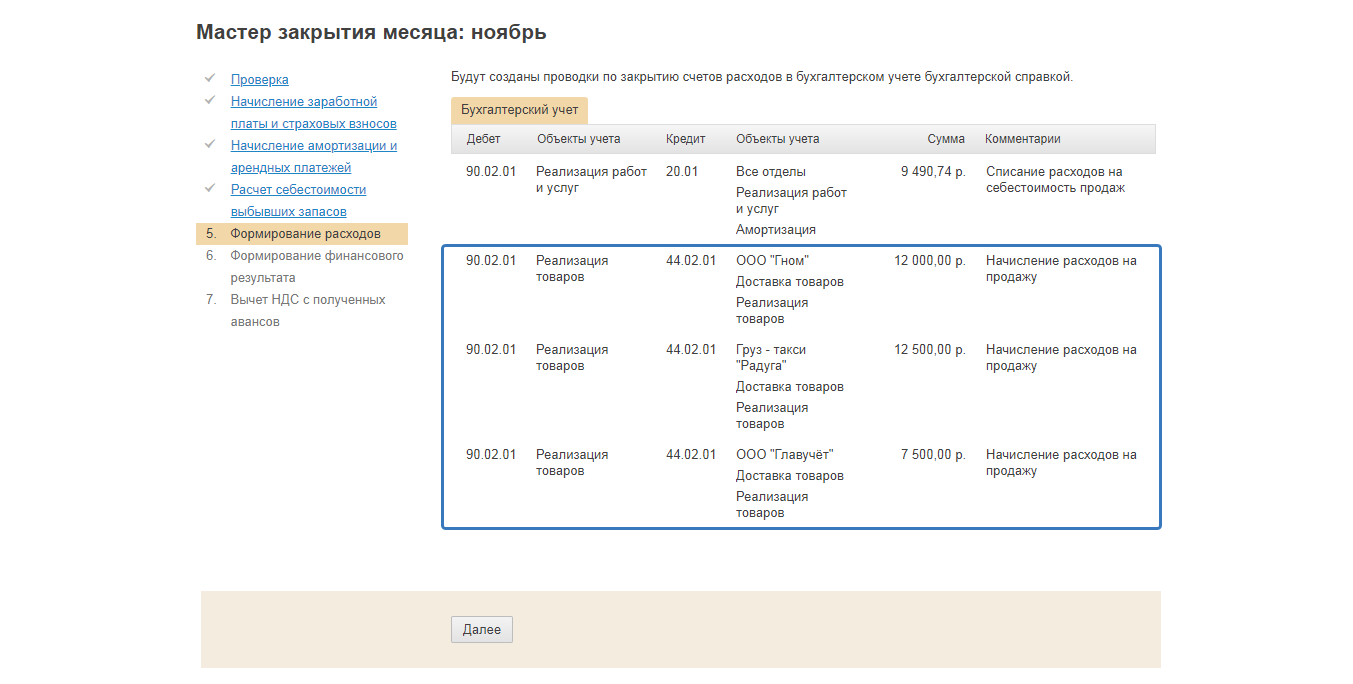

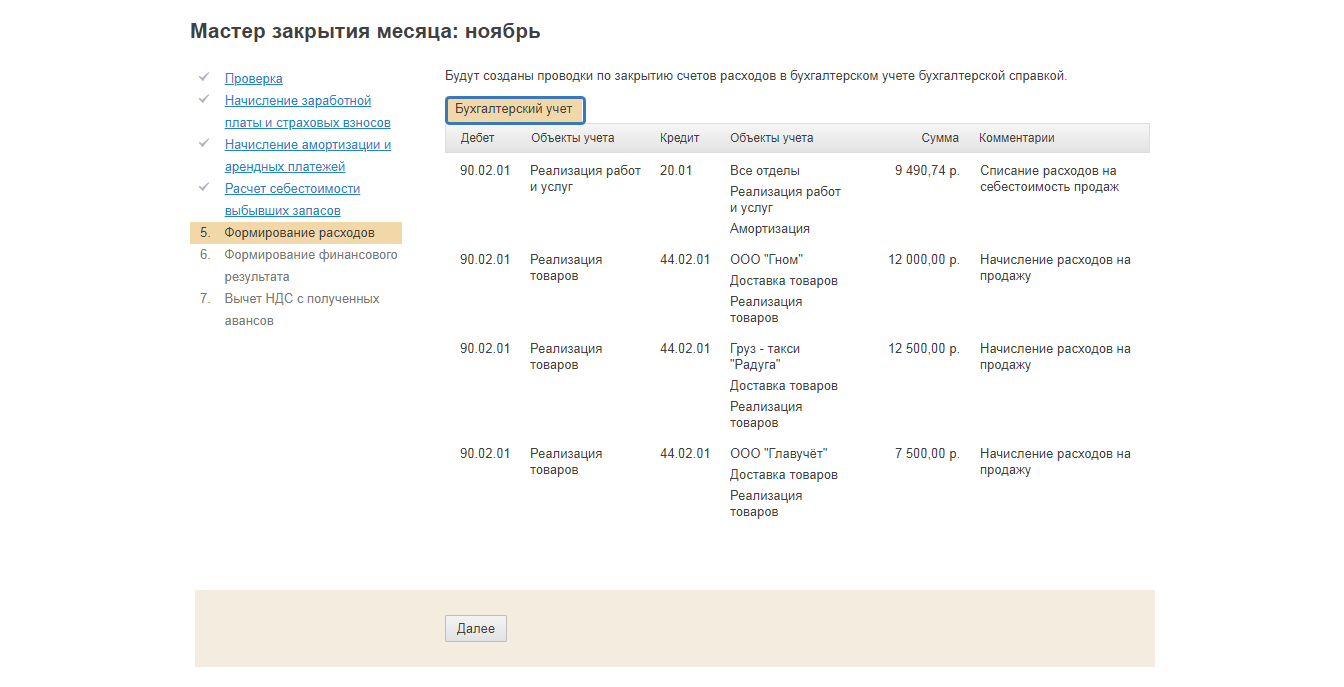

Мастер закрытия месяца

Рассмотрим на примере.

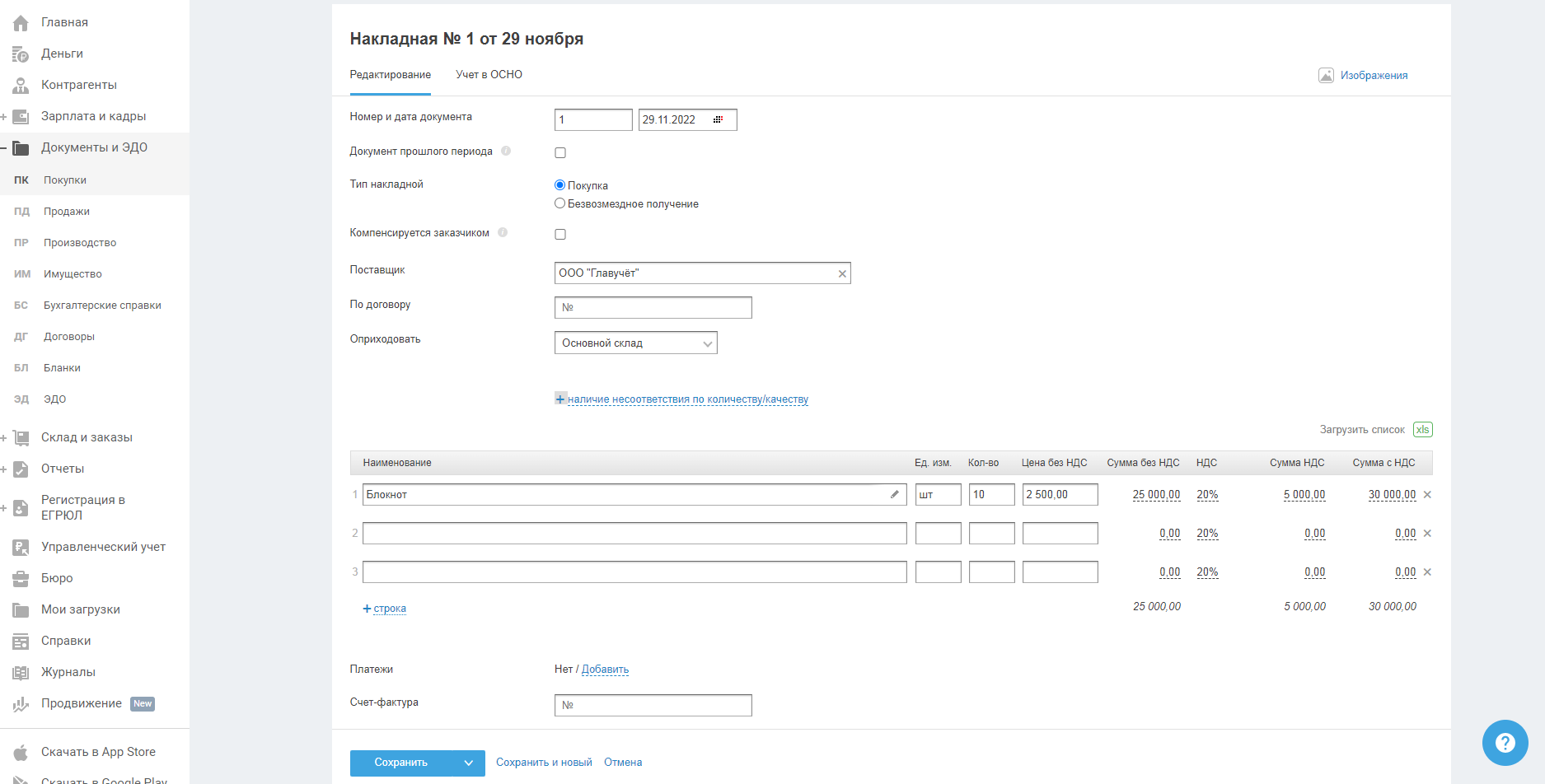

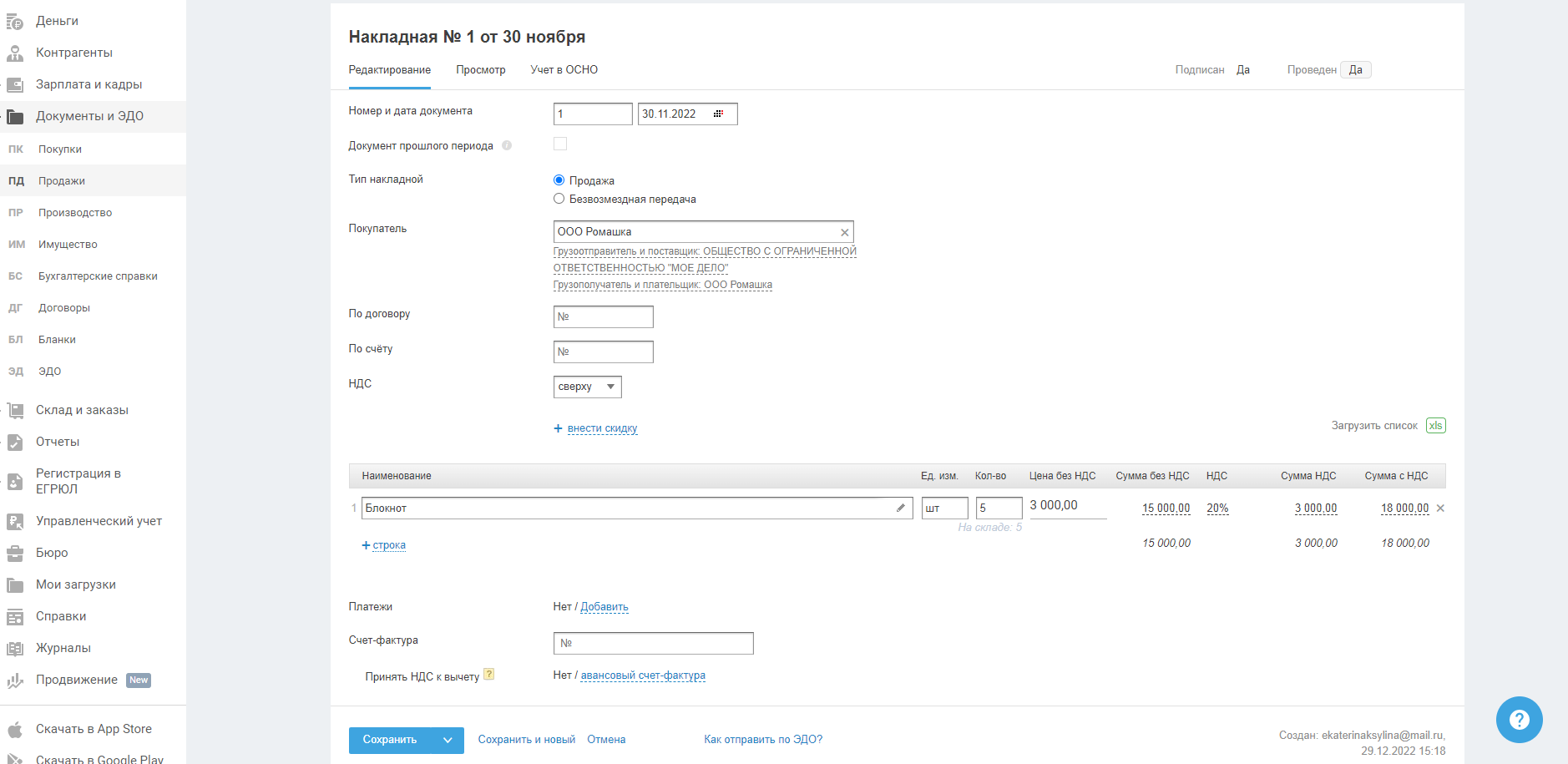

В ноябре 2022 года были приобретены товары по накладной от 29 ноября в количестве 10 штук, цена за штуку без НДС составила 2 500,00 ₽, в сервисе в разделе "Документы и ЭДО — Покупки" отражена накладная.

Доставка этих товаров осуществлялась тремя поставщиками (или одним не имеет значения): по первой поставке получен акт от 14 ноября 2022 г., цена услуги без НДС составила 10 000 ₽;

от второго поставщика получен УПД от 18 ноября 2022 г., цена услуги без НДС составила 15 000 ₽;

полученная услуга от третьего поставщика отражена с помощью бух. справки от 25 ноября 2022 г., на сумму 24 000 ₽

в конце ноября половина ранее приобретенного товара была реализована клиенту, в разделе "Документы и ЭДО — Продажи" создана накладная от 30 ноября 2022 г.

Бухгалтерский учет ТЗР

В мастере закрытия месяца за ноябрь 2022 г. на шаге "Формирование расходов" будут созданы записи по закрытию счета 44.02.01, проводка Дт 90.02 Кт 44.02.01.

Порядок расчета:

1. Определяется сумма транспортных расходов за период как остаток по Дт 44.02.01 на начало месяца (периода) плюс полученные обороты по Дт 44.02.01 за период;

2. Определяется сумма себестоимости реализованных товаров за период и стоимость остатка товара на конец периода как оборот по Кт 41.01 и Кт 41.02 за период плюс остаток на конец месяца по Дт 41.01 и Дт 41.02;

3. Транспортные расходы на 1 ₽ стоимости товаров = отношение суммы транспортных расходов за период к сумме себестоимости реализованных товаров за период и стоимости остатка товара на конец периода ;

4. Транспортные расходы к проданным товарам за период рассчитываются как:

оборот по Кт 41.01 и Кт 41.02 за период в корреспонденции с Дт 90.02.01 (для ОСНО) умножить на транспортные расходы на 1 ₽ стоимости товаров.

В рассматриваемом примере:

1. сумма транспортных расходов за период = 0 (остаток) + 10 000 (обороты) = 10 000 ₽

сумма транспортных расходов за период = 0 (остаток) + 15 000 (обороты) = 15 000 ₽

сумма транспортных расходов за период = 0 (остаток) + 24 000 (обороты) = 24 000 ₽

2. сумма себестоимости реализованных товаров за период и стоимость остатка товара на конец периода = 2 500 * 5 (себестоимость выбывших товаров, Кт 41) + 2 500 × 5 (стоимость остатка товаров на конец месяца, Дт 41) = 25 000 ₽

3. Транспортные расходы (по акту) на 1 ₽ стоимости товаров = (10 000) / 25 000 = 0,4 ₽

Транспортные расходы (по УПД) на 1 ₽ стоимости товаров = (15 000) / 25 000 = 0,6 ₽

Транспортные расходы (по бух. справке) на 1 ₽ стоимости товаров = (24 000) / 25 000 = 0,96 ₽

4. 2 500 × 5 (себестоимость выбывших товаров, оборот Кт 41) × 0,4 (транспортные расходы по акту) = 5 000 ₽

2 500 × 5 (себестоимость выбывших товаров, оборот Кт 41) × 0,6 (транспортные расходы по УПД) = 7 500 ₽

2 500 × 5 (себестоимость выбывших товаров, оборот Кт 41) × 0,96 (транспортные расходы по бух. справке) = 12 000 ₽

т.к. все услуги по доставке товаров приобретались для деятельности на ОСНО, сформируются записи по счету 90.02.01, т.е. будут проводки Дт 90.02.01 Кт 44.02.01 на 5 000, 7 500 и 12 000 соответственно.

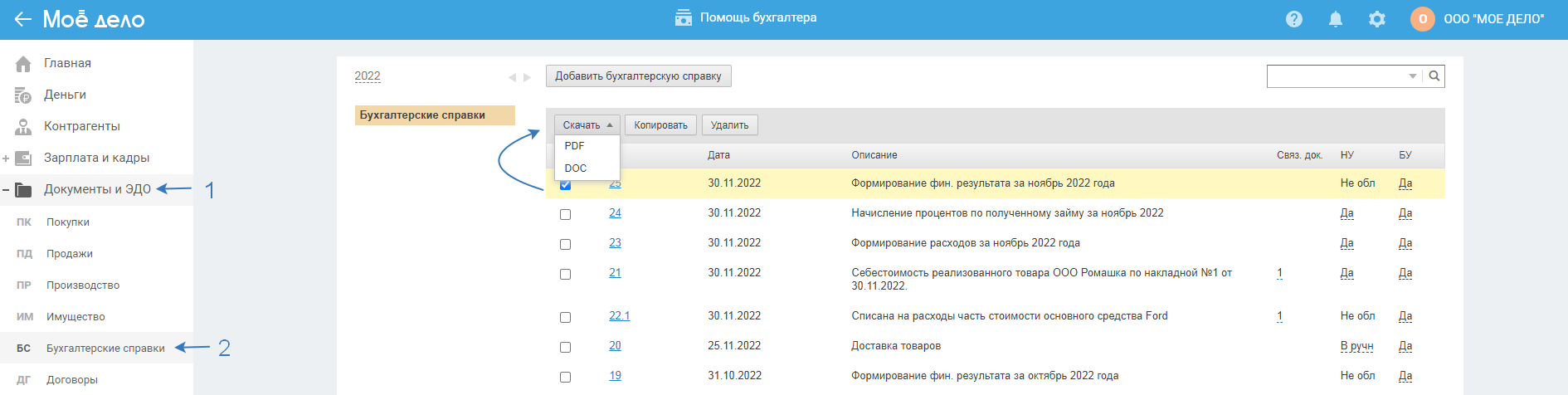

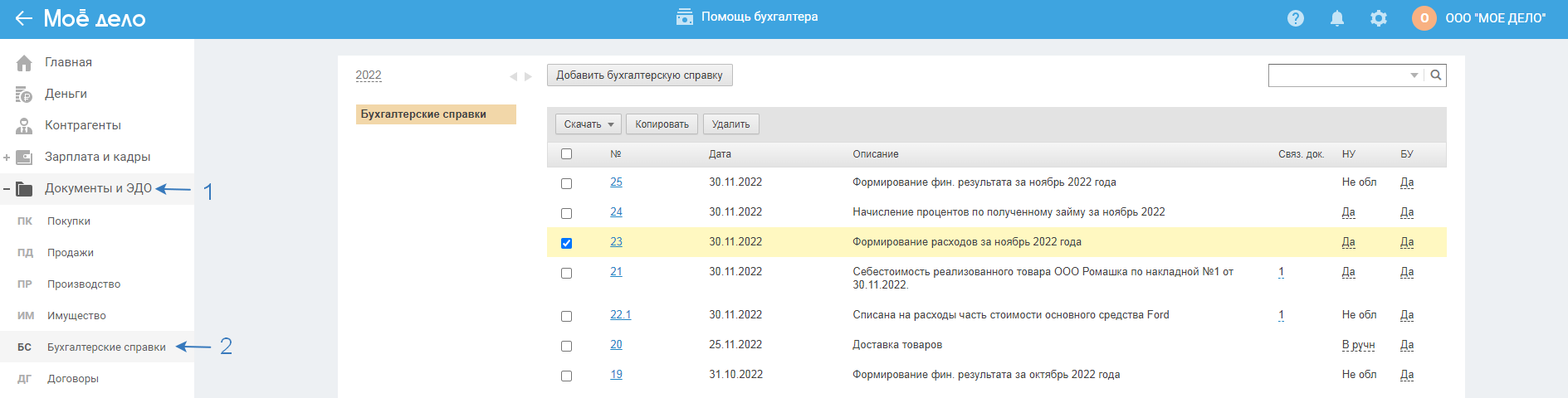

После завершения мастера, посмотреть созданные бух справки по начисленным расходам сможете в разделе "Документы и ЭДО — Бухгалтерские справки". Бух справка является таким же первичным документом как и другие (акт, накладная, УПД), скачайте ее, подпишите и храните вместе с остальными документами.

Налоговый учет ТЗР

В мастере закрытия месяца ТЗР создаются на шаге "Формирование расходов", но это только для целей бух учета, для налогового учета отдельной вкладки для просмотра сумм расходов нет.

Расходы в налоговом учете создаются после завершения закрытия месяца. Порядок расчета аналогичен бухгалтерскому учету, представленному выше.

Для просмотра сумм учитываемых в расходах для целей налогообложения есть два варианта:

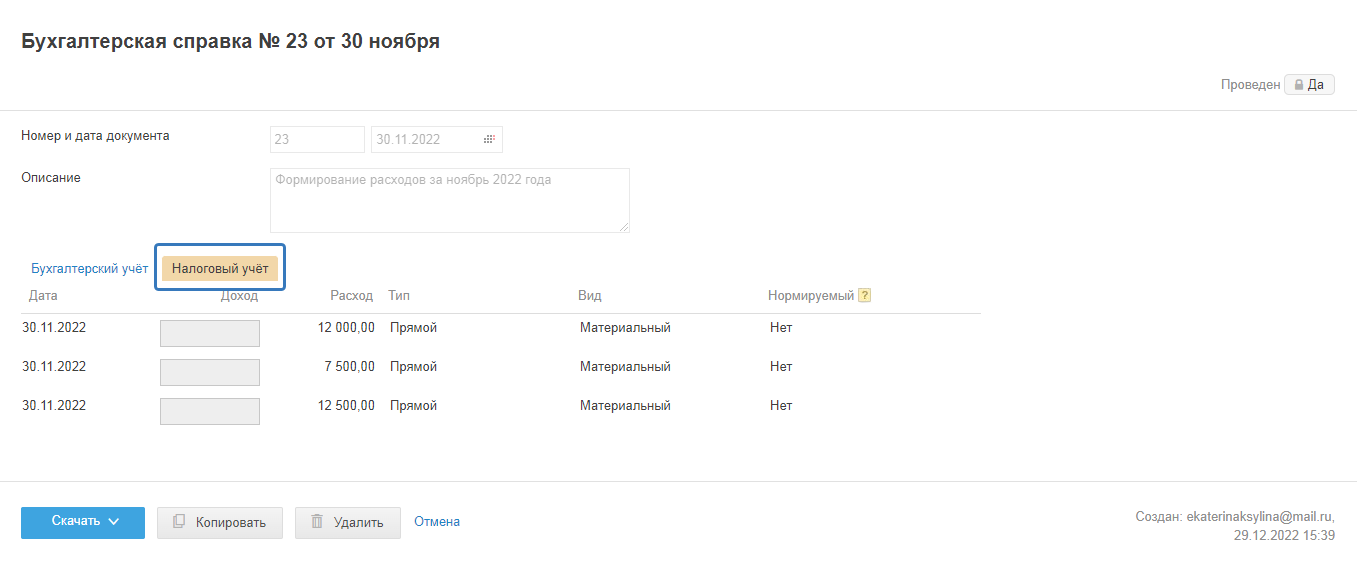

1. Перейдите в раздел "Документы и ЭДО — Бухгалтерские справки", нажмите на номер, сформированной при закрытии месяца, бух справки и перейдите во вкладку "Налоговый учет".

Расходы формуются на последнее число месяца с типом «Прямой» и видом «Материальный» — «Ненормируемые».

2. Скачайте налоговый регистр по налогу на прибыль в разделе Отчёты - Созданные. Если скачали регистр в формате xls, перейдите на лист "прямые расходы".