Уведомление о ввозе товаров, подлежащих прослеживаемости, с территории другого государства-члена ЕАЭС на территорию РФ

Кому и когда нужно отправлять уведомление

Организации и предприниматели, которые ввозят прослеживаемые товары из стран ЕАЭС. Система налогообложения не имеет значения.

В Евразийский экономический союз (ЕАЭС) входят: Республика Армения, Республика Беларусь, Республика Казахстан, Кыргызская Республика, Российская Федерация.

Если товар ввозится из других стран, уведомление подавать не нужно.

Уведомление отправляется только по тем товарам, которые считаются прослеживаемыми (постановлением от 01.07.2021 № 1110). На сайте ФНС России размещён сервис, с помощью которого можно проверить, подлежит ли товар прослеживаемости.

На основании уведомления о ввозе инспекция присваивает РНПТ — регистрационный номер партии товара. С помощью РНПТ налоговики будут отслеживать движение товаров. Указывать РНПТ нужно в счетах-фактурах, УПД, отчёте об операциях с прослеживаемыми товарами и в декларации по НДС.

Срок подачи уведомления

В течение 5 рабочих дней с даты принятия товаров на учёт. Уведомление о ввозе подаётся в ИФНС по месту учёта. Представить уведомление можно только в электронном виде.

Чтобы самостоятельно сформировать уведомление необходимо:

1. Установить программу «Налогоплательщик ЮЛ».

2. Заполнить реквизиты организации/ИП.

3. Сформировать уведомление и сохранить его файл на свой компьютер.

4. Отправить с помощью сервиса.

Установка программы

1. Для начала работы скачайте программу «Налогоплательщик ЮЛ».

Отчёт об операциях с прослеживаемыми товарами формируется в программе «Налогоплательщик ЮЛ». Версия программы 4.73.1 и выше.

2. Сохраните себе на компьютер файл программы: выберите «Сохранить» или «Сохранить как» и укажите удобный путь для сохранения.

По умолчанию некоторые браузеры сохраняют файлы в папку Загрузки (Downloads). Например, C:\Users\Имя_пользователя\Загрузки.

3. Откройте файл и запустите.

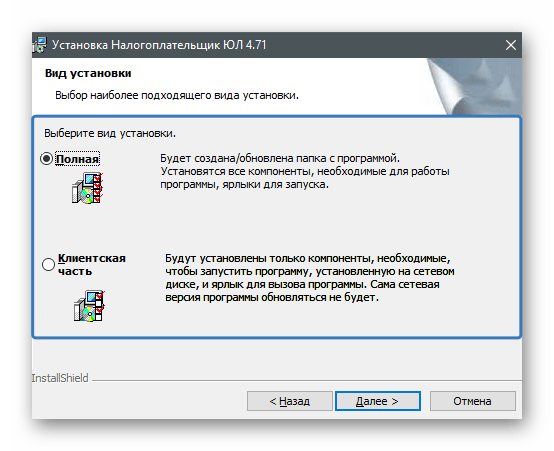

4. Установите программу в созданной папке на жёстком диске.

В программе установки можно выбрать вид установки – рекомендуется «Полная»:

Первоначальные настройки

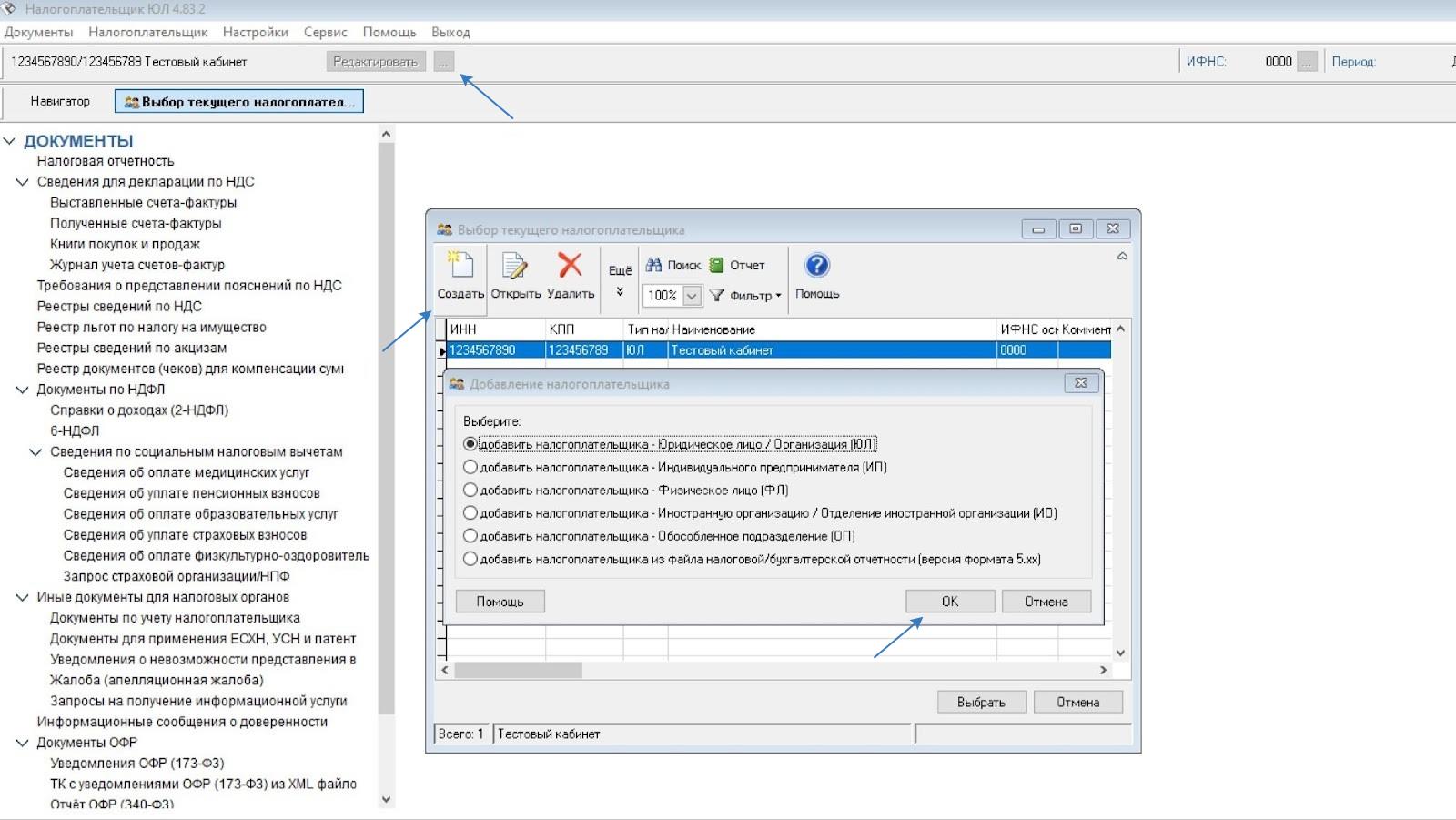

При первом сеансе работы с программой необходимо выбрать тип плательщика:

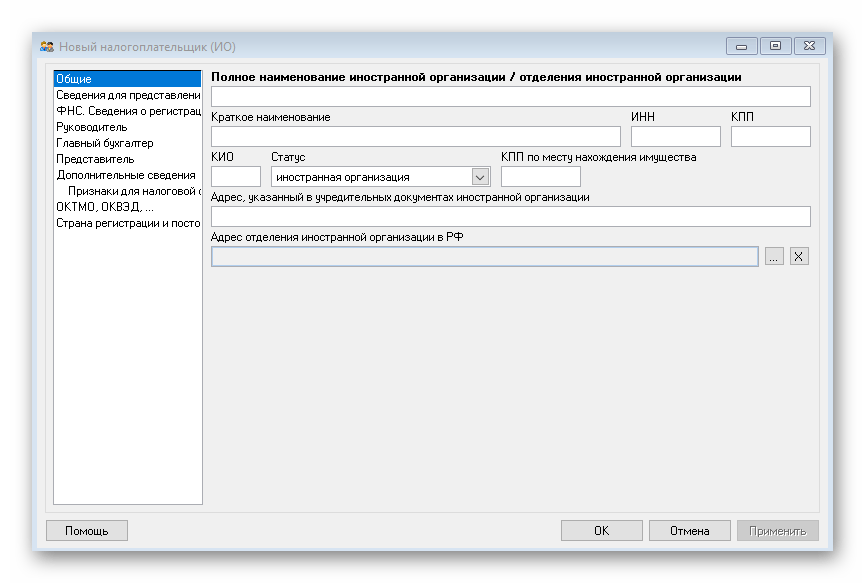

После выбора типа плательщика появится окно для заполнения реквизитов плательщика (обязательные для заполнения реквизиты выделены жирным шрифтом):

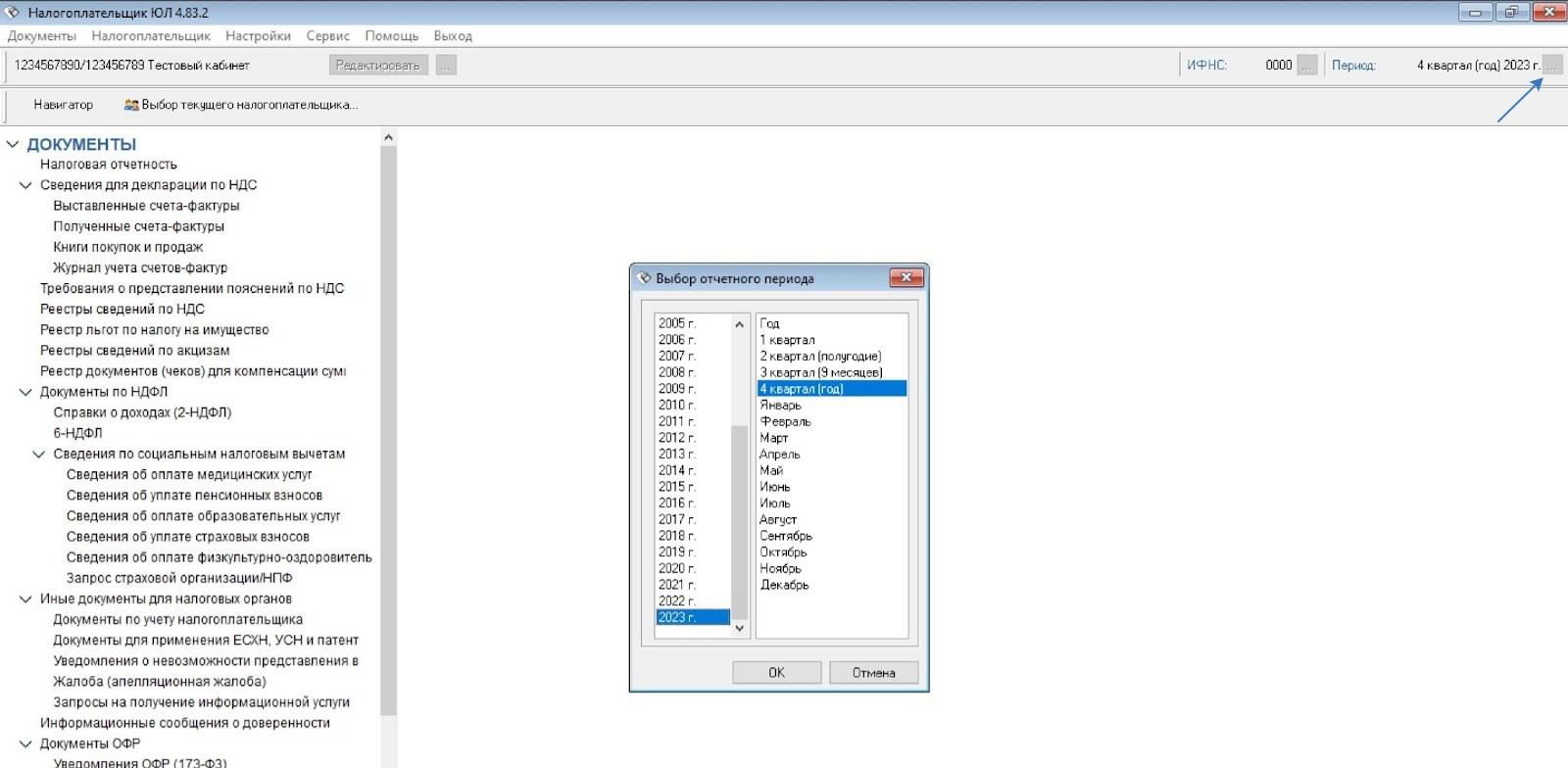

Установите период для формирования отчётности, за который будете отчитываться (в правой части окна):

Формирование уведомления

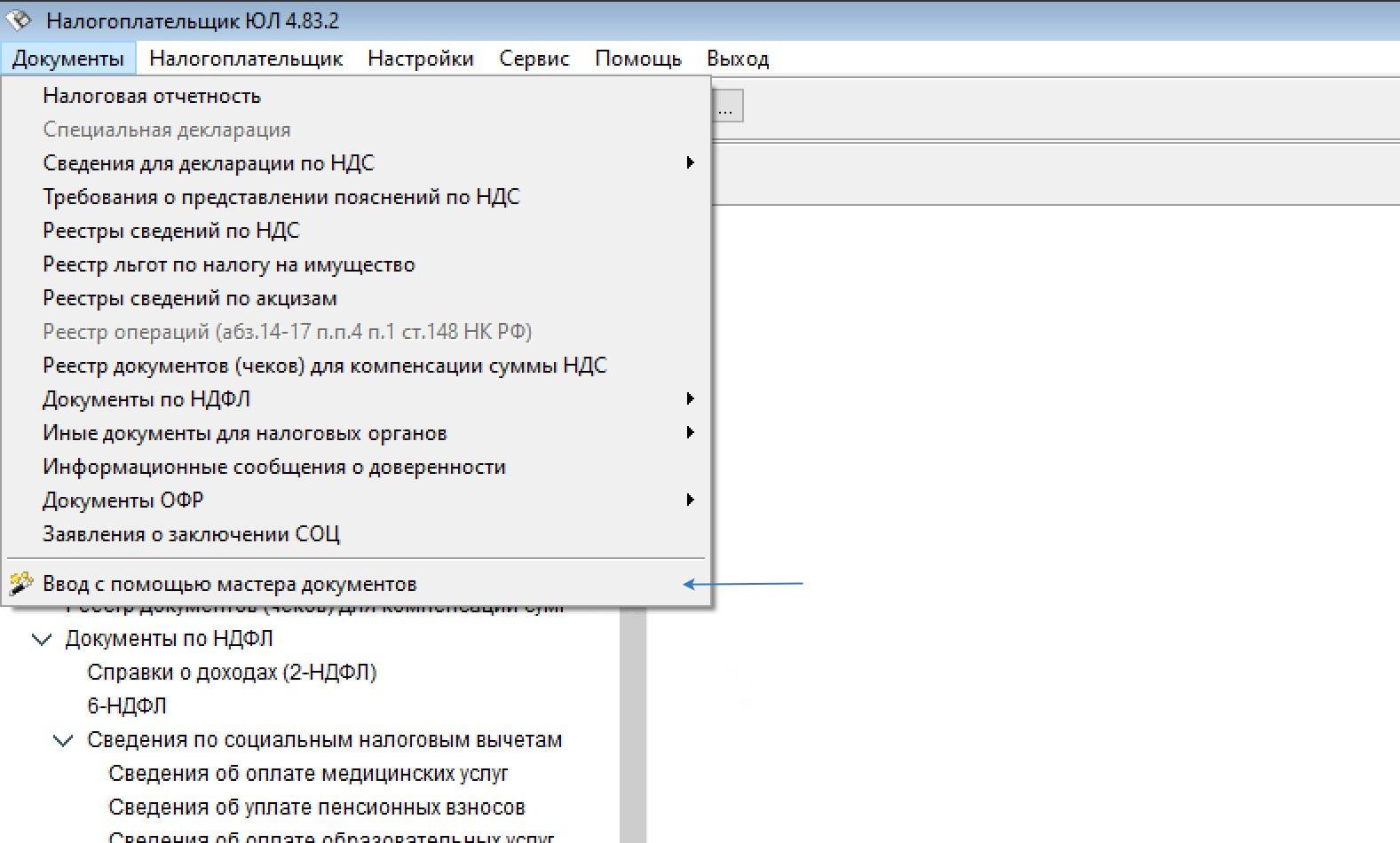

Перейдите в мастер ввода документов:

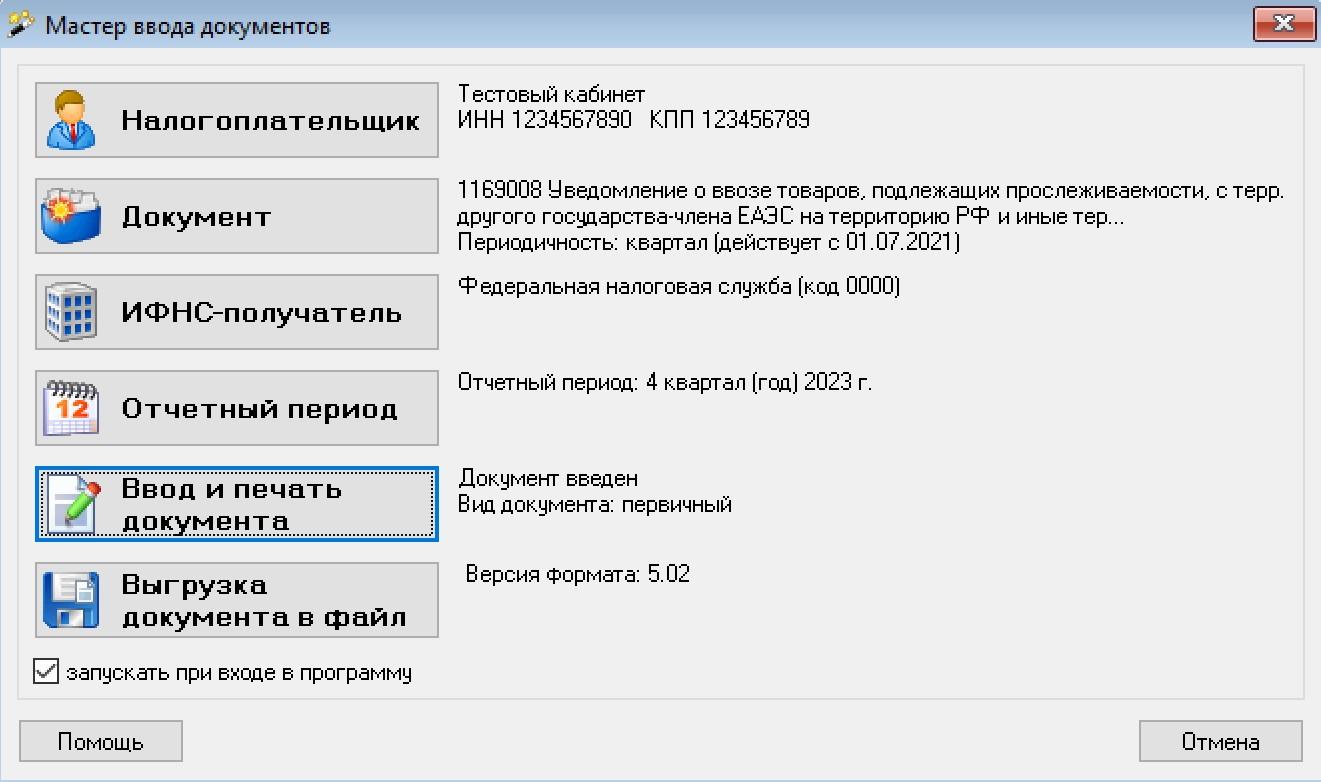

1. Выберите налогоплательщика.

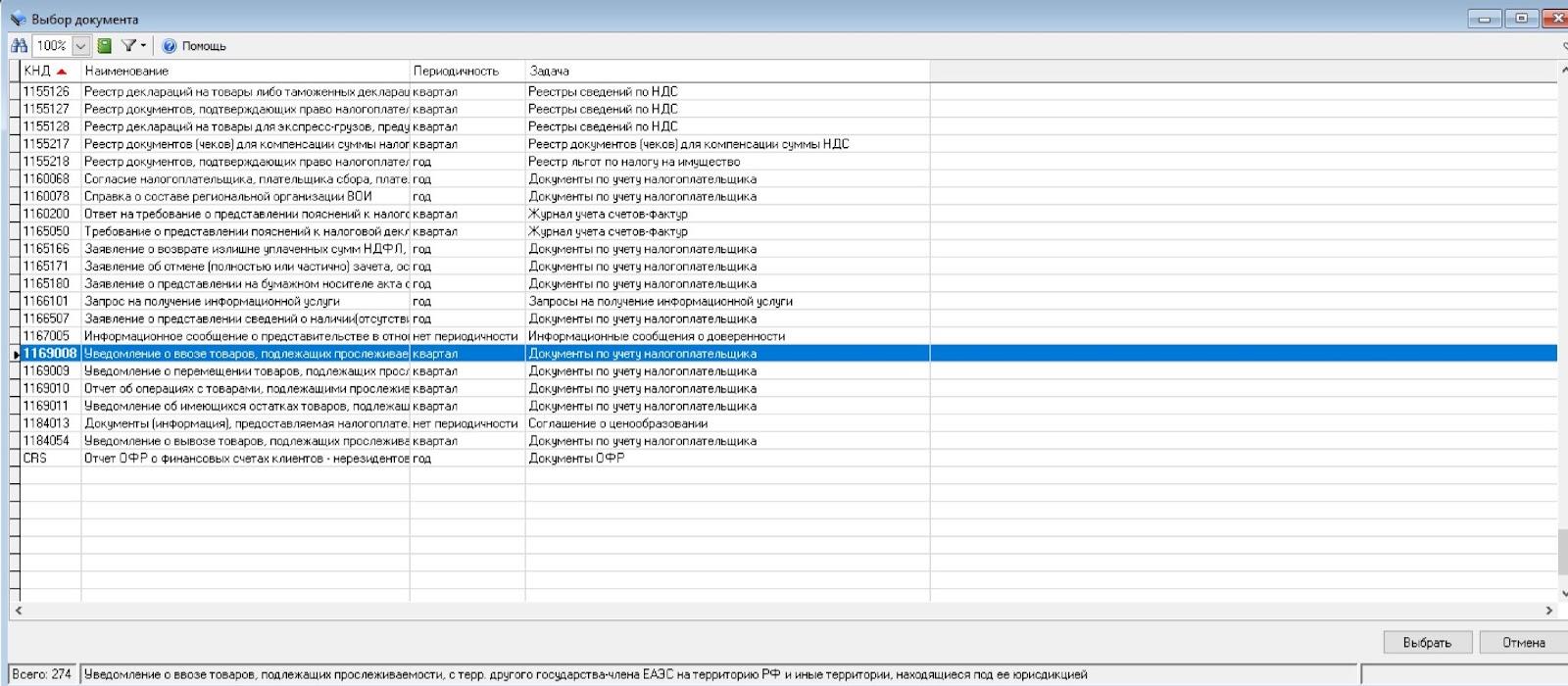

2. Укажите документ:

- КНД — 1169008;

- Наименование — Уведомление о ввозе товаров, подлежащих товаров прослеживаемости, с территории другого государства-члена ЕАЭС на территорию РФ.

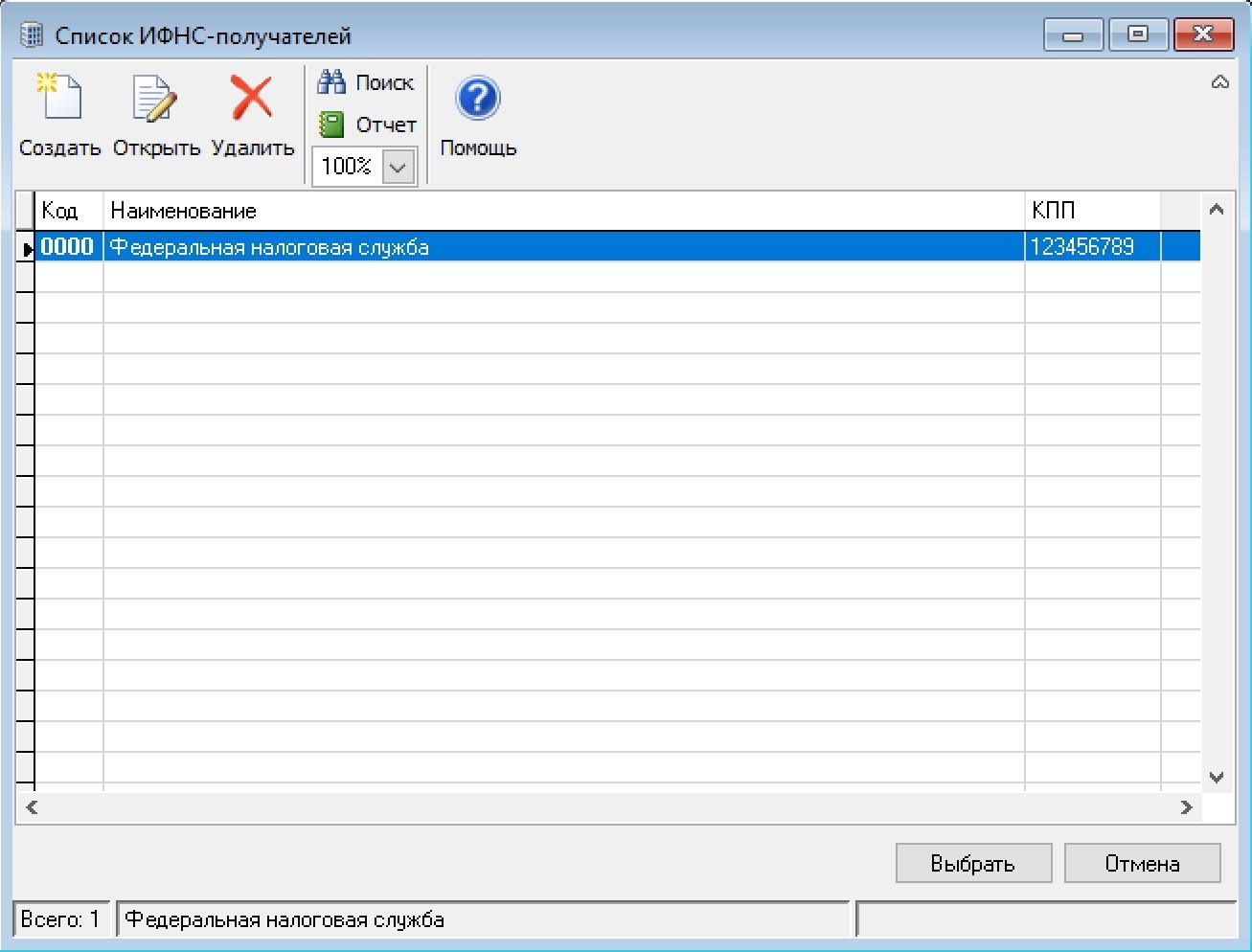

3. Откройте раздел «ИФНС-получатель», укажите номер ИФНС по месту нахождения организации. Представлять его по месту нахождения обособленных подразделений (филиалов) не нужно (Письмо ФНС России от 03.11.2021 N ЕА-4-15/15525@). ИП подают уведомление по месту жительства.

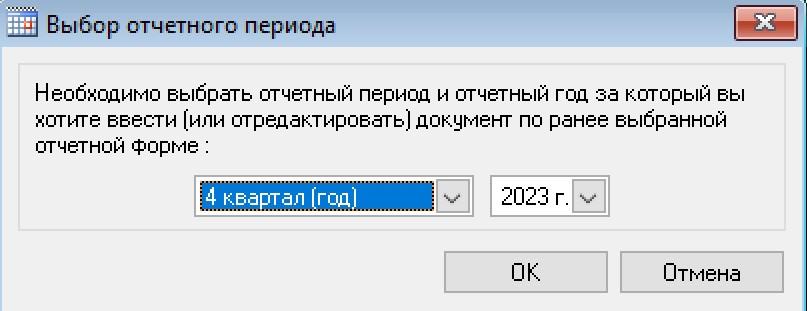

4. Задайте отчётный период, за который отправляете уведомление об имеющихся остатках, подлежащих прослеживаемости. Уведомление подаётся в течение 5 рабочих дней с даты принятия товаров на учёт.

5. Нажмите на «Ввод и печать документа». Откроется форма заполнения документа:

Уведомление заполняется на основании сопроводительных документов. На каждую номенклатурную единицу товара понадобится отдельное уведомление. Если товар в сопроводительном документе разбит на несколько строк, но имеет один код ТН ВЭД и единицу измерения, то его можно включить в одно уведомление.

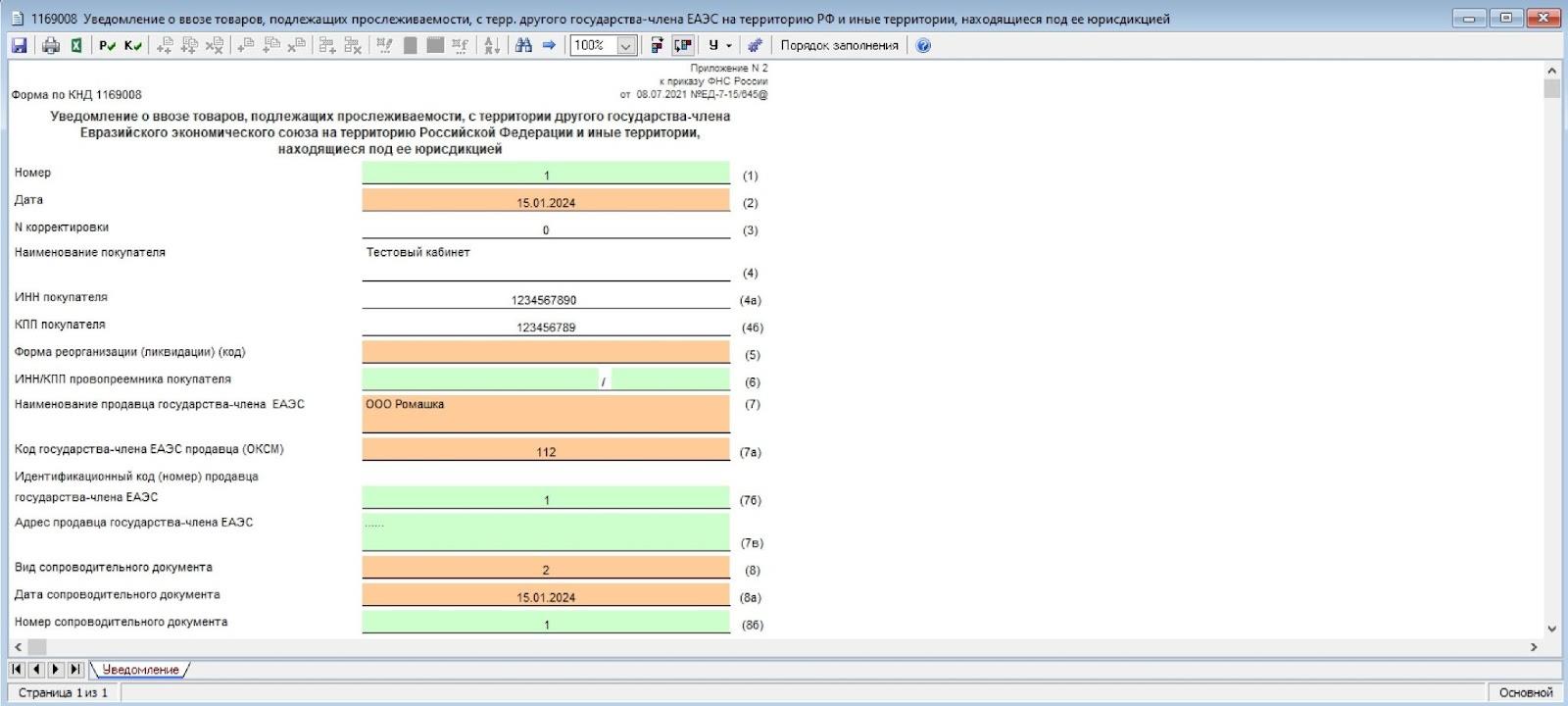

1) Номер — порядковый номер уведомления. При отправке уточнённого уведомления нужно указать тот же порядковый номер, что и в первичном уведомлении.

2) Дата — указывается дата отправки уведомления. При отправке уточнённого уведомления нужно указать такую же дату, что и в первичном уведомлении.

3) № корректировки — в первичном уведомлении указывается «0», а в корректировочном — номер корректировки по порядку («1», «2» и т.д.).

4) Наименование покупателя — указываются свои данные: наименование организации, ФИО предпринимателя, наименование представительства, филиала или иного обособленного подразделения иностранной организации.

4а) ИНН покупателя — реквизит ИП и ООО.

4б) КПП покупателя — для ООО. ИП оставляет строку пустой.

5) Форма реорганизации (ликвидации) (код) — заполняет организация-правопреемник, если подает корректировочное уведомление за реорганизованную организацию.

6) ИНН и КПП правопреемника собственника товаров, подлежащих прослеживаемости — ИНН и КПП, которые были присвоены до реорганизации. Заполняет организация-правопреемник.

7) Наименование продавца государства-члена ЕАЭС.

7а) Код государства — члена ЕАЭС продавца (ОКСМ).

7б) Идентификационный код (номер) продавца.

7в) Адрес продавца государства-члена ЕАЭС.

8) Вид сопроводительного документа — выбирается вид документа (счёт-фактура, УПД или иной первичный документ) и указываются реквизиты (дата и номер) сопроводительного документа, на основании которого составляется уведомление.

8а) Дата сопроводительного документа.

8б) Номер сопроводительного документа.

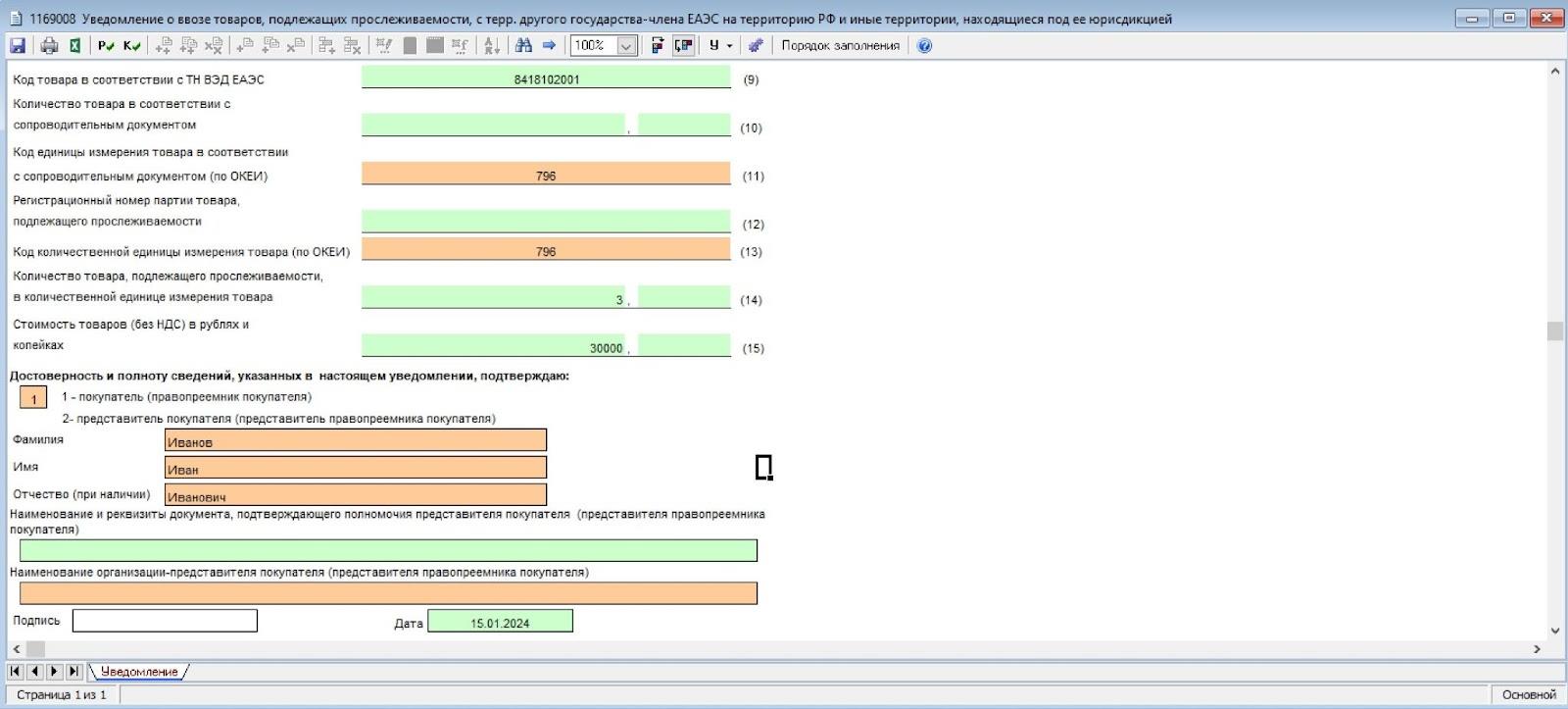

9) Код товара в соответствии с ТН ВЭД ЕАЭС — в полях отражаются коды товара в соответствии с ТН ВЭД ЕАЭС.

10) Количество товара в соответствии с сопроводительным документом — если уведомление заполняется на несколько товаров с одним кодом ТН ВЭД ЕАЭС и единицей измерения, то указывается общее количество товаров.

11) Код единицы измерения товара в соответствии с сопроводительным документом (по ОКЕИ) — если уведомление заполняется на несколько товаров с одним кодом ТН ВЭД ЕАЭС и единицей измерения, указывается общее количество товаров из сопроводительного документа, пересчитанное в единицу измерения, установленную перечнем прослеживаемых товаров.

12) Регистрационный номер партии товара, подлежащего прослеживаемости — в первичном уведомлении указывать не нужно. Указывайте его, только если подаёте корректировочное уведомление, когда инспекция уже присвоила РНПТ на товар.

13) Код количественной единицы измерения товара (по ОКЕИ).

14) Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара — если уведомление заполняется на несколько товаров с одним кодом ТН ВЭД ЕАЭС и единицей измерения, указывается общее количество товаров из сопроводительного документа, пересчитанное в единицу измерения, установленную перечнем прослеживаемых товаров.

15) Стоимость товаров без НДС (в рублях) и копейках — если уведомление оформляется на товары, указанные в нескольких строках сопроводительного документа с одним и тем же кодом ТН ВЭД ЕАЭС и единицей измерения, то указывается общая стоимость товаров. Если в сопроводительном документе стоимость выражена в иностранной валюте, то она подлежит пересчёту в рубли по официальному курсу, установленному ЦБ РФ на соответствующую дату.

После заполнения информации нажмите кнопку «Сохранить» в левом верхнем углу.

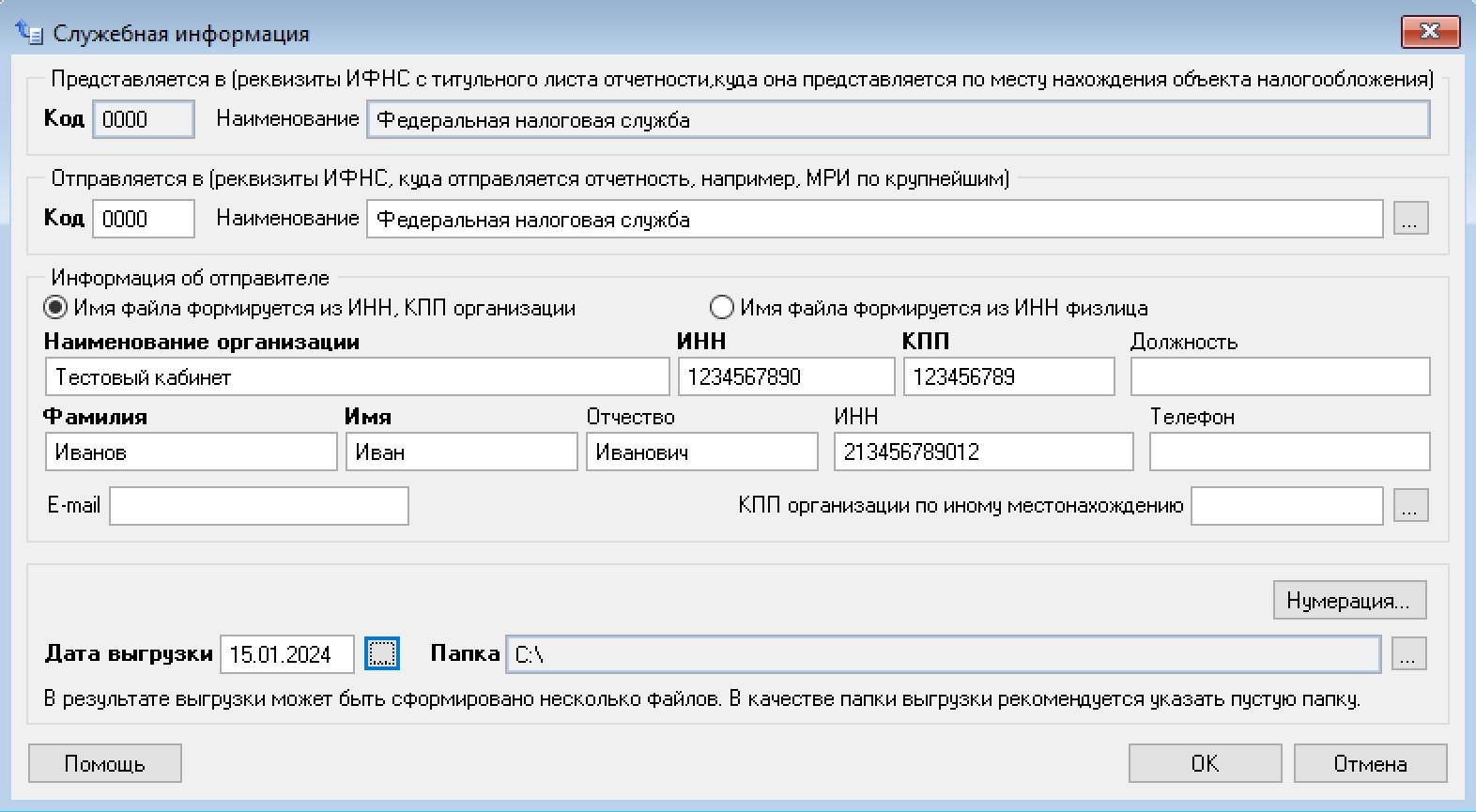

В разделе выгрузки документов заполните:

- информацию об отправителе;

- информацию о получателе;

- дату выгрузки;

- путь, куда будет сохранён файл.

Скачайте файл в электронном формате, нажав кнопку «ОК».

Отправка уведомления

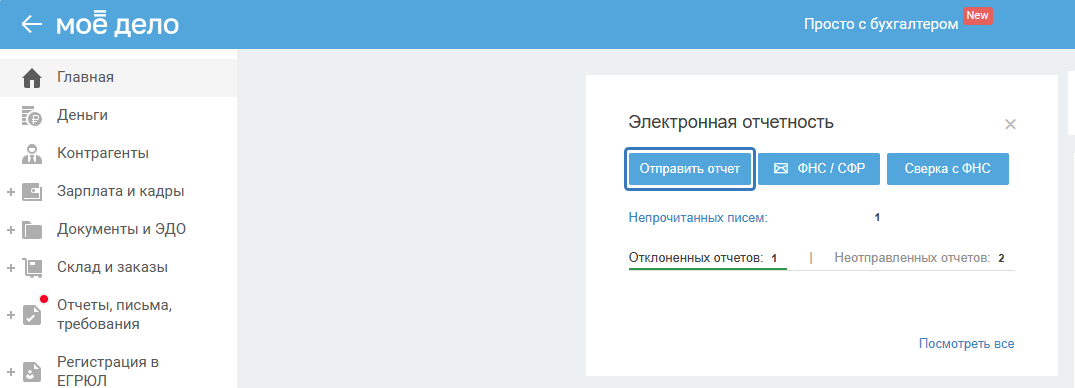

Если у вас подключена электронная отчётность, то уведомление в налоговую возможно направить или с главной страницы личного кабинета или из вкладки «Отчёты».

Для отправки файла уведомления (сформированного в программе налогоплательщика) на главной странице личного кабинета в виджете «Электронная отчётность» кликните кнопку «Отправить отчёт»:

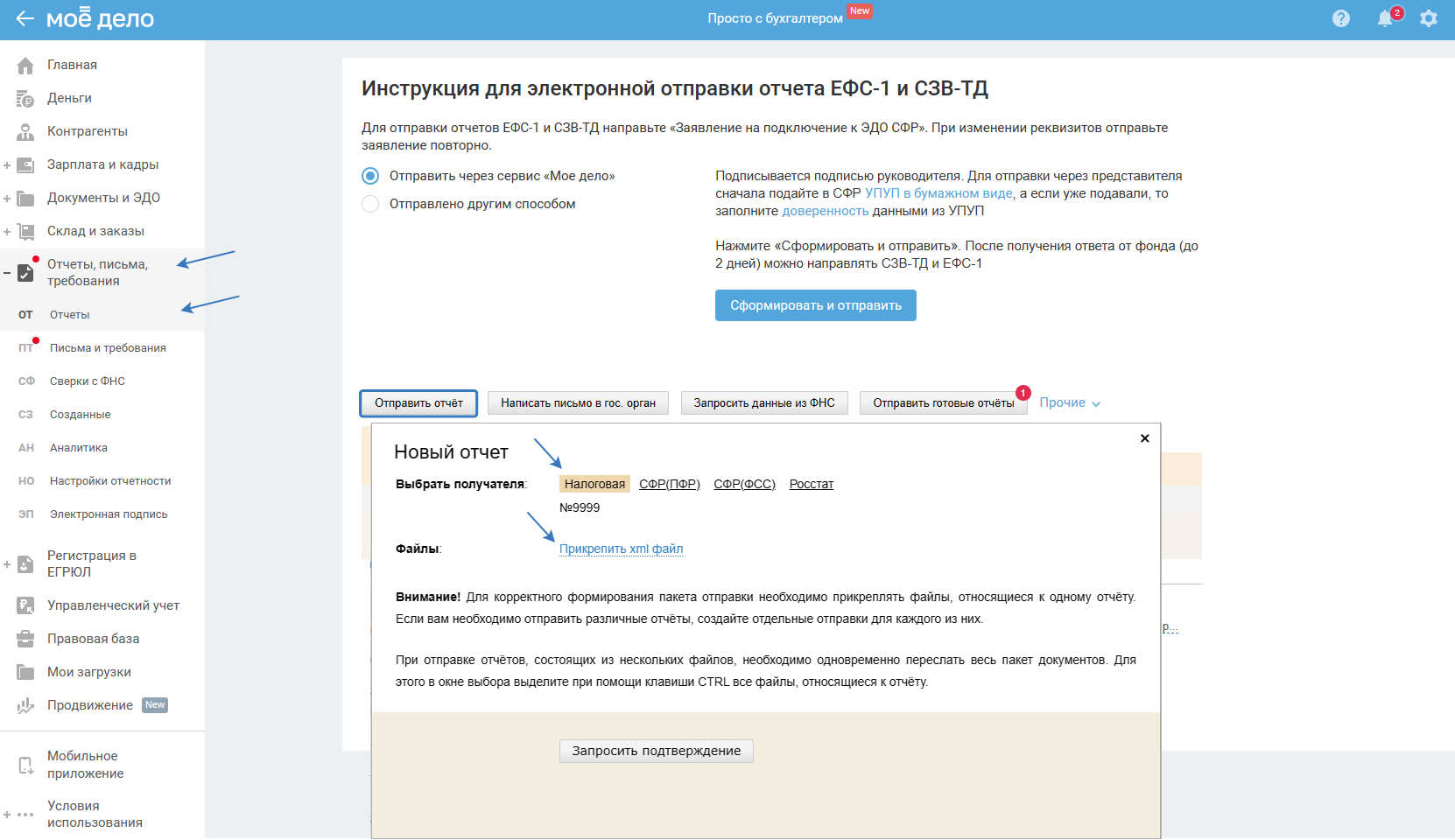

Либо в разделе «Отчёты, письма, требования — Отчёты» нажмите на кнопку «Отправить отчёт»:

В появившемся окне выберите направление «Налоговая», прикрепите файл в формате xml, после нажмите на ссылку «Запросить подтверждение». После чего подтвердите отправку в разделе «Электронная подпись».

Все отправленные отчёты вы можете посмотреть в разделе «Отчёты, письма, требования — Отчёты».