Уведомление об имеющихся остатках, подлежащих прослеживаемости

Кому нужно отправлять уведомление

Все организации и ИП, у которых есть прослеживаемые товары в запасах, должны подать уведомление перед тем, как эти товары будут реализованы, переданы безвозмездно, утилизированы или подвергнуты иным операциям. Однако, если товары используются только для собственных нужд, то уведомление не требуется до момента утилизации или продажи.

После получения уведомления о наличии товаров, подлежащих прослеживаемости, налоговый орган присвоит товарам регистрационный номер партии товаров (РНПТ), который необходимо будет указывать во всех документах с прослеживаемостью. Если ранее товару был присвоен номер РНПТ, то отправка уведомления не требуется.

Как узнать, относится ли товар к прослеживаемым

На сайте ФНС России размещён сервис, с помощью которого можно проверить, подлежит ли товар прослеживаемости.

Проверка проводится по реквизитам товара: коду по ТН ВЭД ЕАЭС, коду ОКПД2, наименованию товара, номеру декларации на товары.

В поле для поиска можно ввести наименование только одного товара. В ответ сервис представит перечень подходящих под описание товаров или сообщит об их отсутствии.

Когда подавать уведомление об остатках

Уведомление об остатках прослеживаемых товаров предоставляется по ТКС в электронной форме через оператора ЭДО.

Уведомление необходимо подавать после принятия решения о проведении следующих действий с товаром:

- прекращение прослеживаемости (например, утилизация);

- реализация;

- передача товара комитентом комиссионеру для реализации от своего имени;

- безвозмездная передача товара;

- передача товара в качестве вклада в уставный капитал.

Чтобы самостоятельно сформировать уведомление необходимо:

1. Установить программу «Налогоплательщик ЮЛ».

2. Заполнить реквизиты организации/ИП.

3. Сформировать уведомление и сохранить его файл на свой компьютер.

4. Отправить с помощью сервиса.

Установка программы

1. Для начала работы скачайте программу «Налогоплательщик ЮЛ».

Уведомление об имеющихся остатках, подлежащих прослеживаемости формируется в программе «Налогоплательщик ЮЛ». Версия программы 4.73.1 и выше.

2. Сохраните себе на компьютер файл программы: выберите «Сохранить» или «Сохранить как» и укажите удобный путь для сохранения.

По умолчанию некоторые браузеры сохраняют файлы в папку Загрузки (Downloads). Например, C:\Users\Имя_пользователя\Загрузки.

3. Откройте файл и запустите.

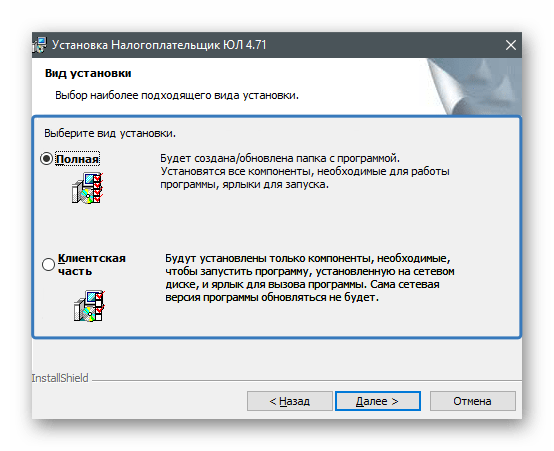

4. Установите программу в созданной папке на жёстком диске.

В программе установки можно выбрать вид установки — рекомендуется «Полная»:

Первоначальные настройки

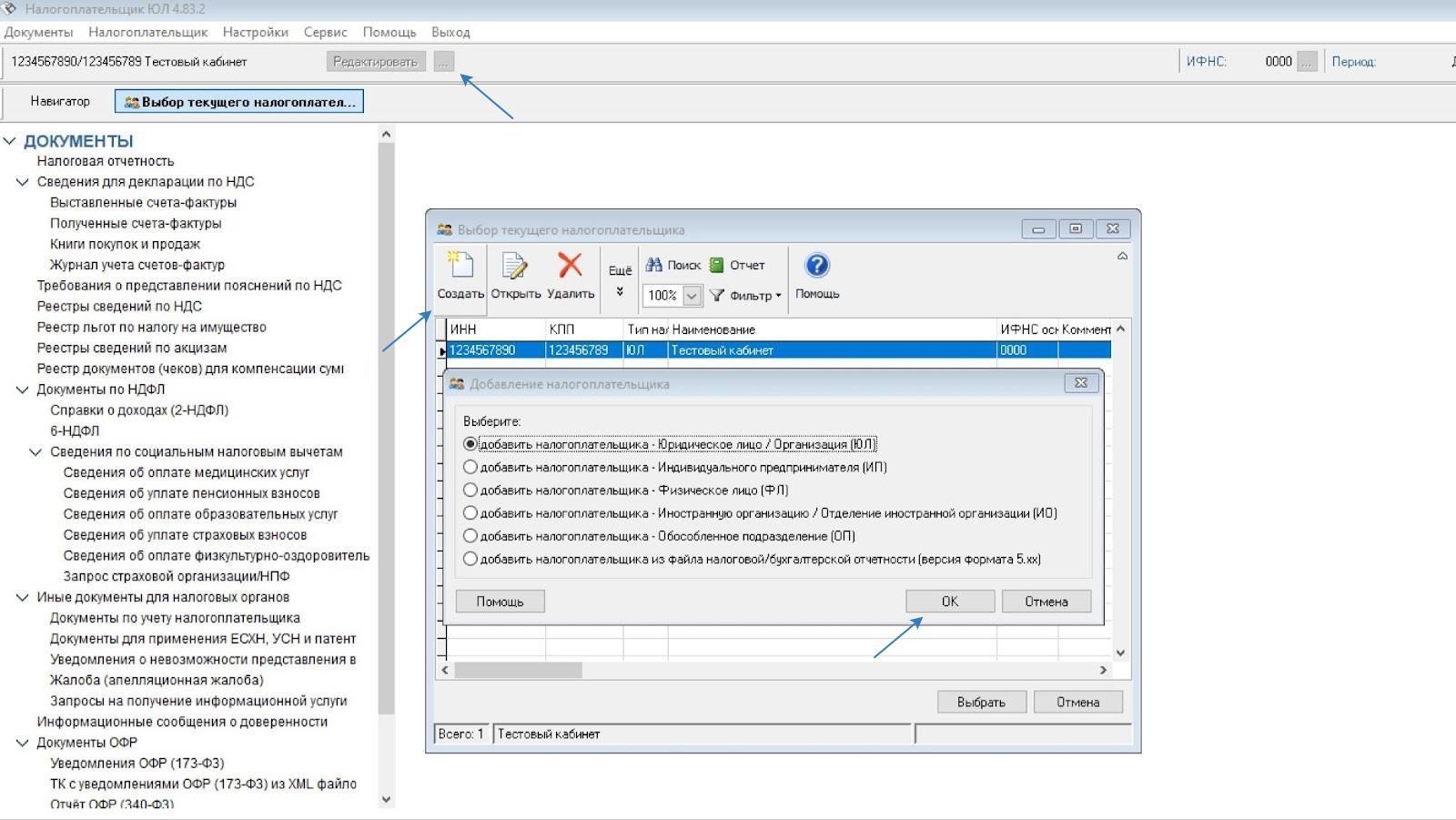

При первом сеансе работы с программой необходимо выбрать тип плательщика:

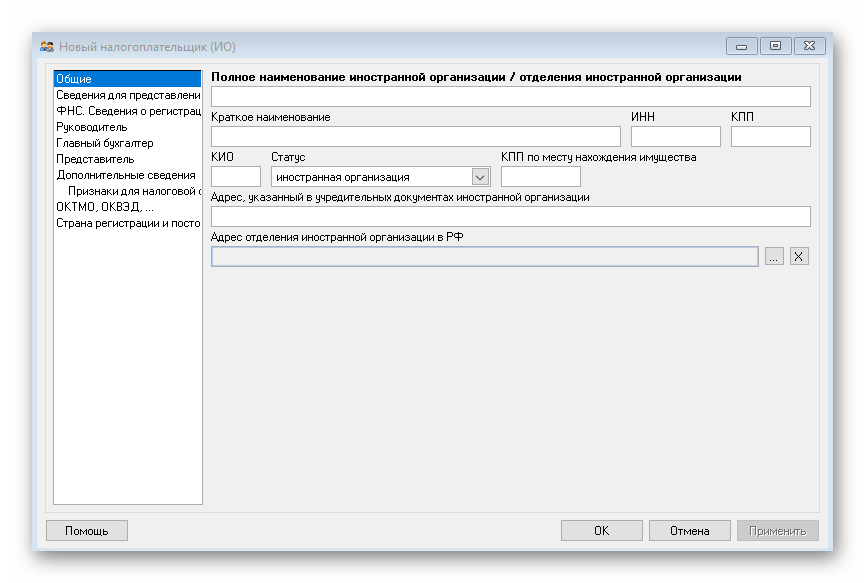

После выбора типа плательщика появится окно для заполнения реквизитов плательщика (обязательные для заполнения реквизиты выделены жирным шрифтом):

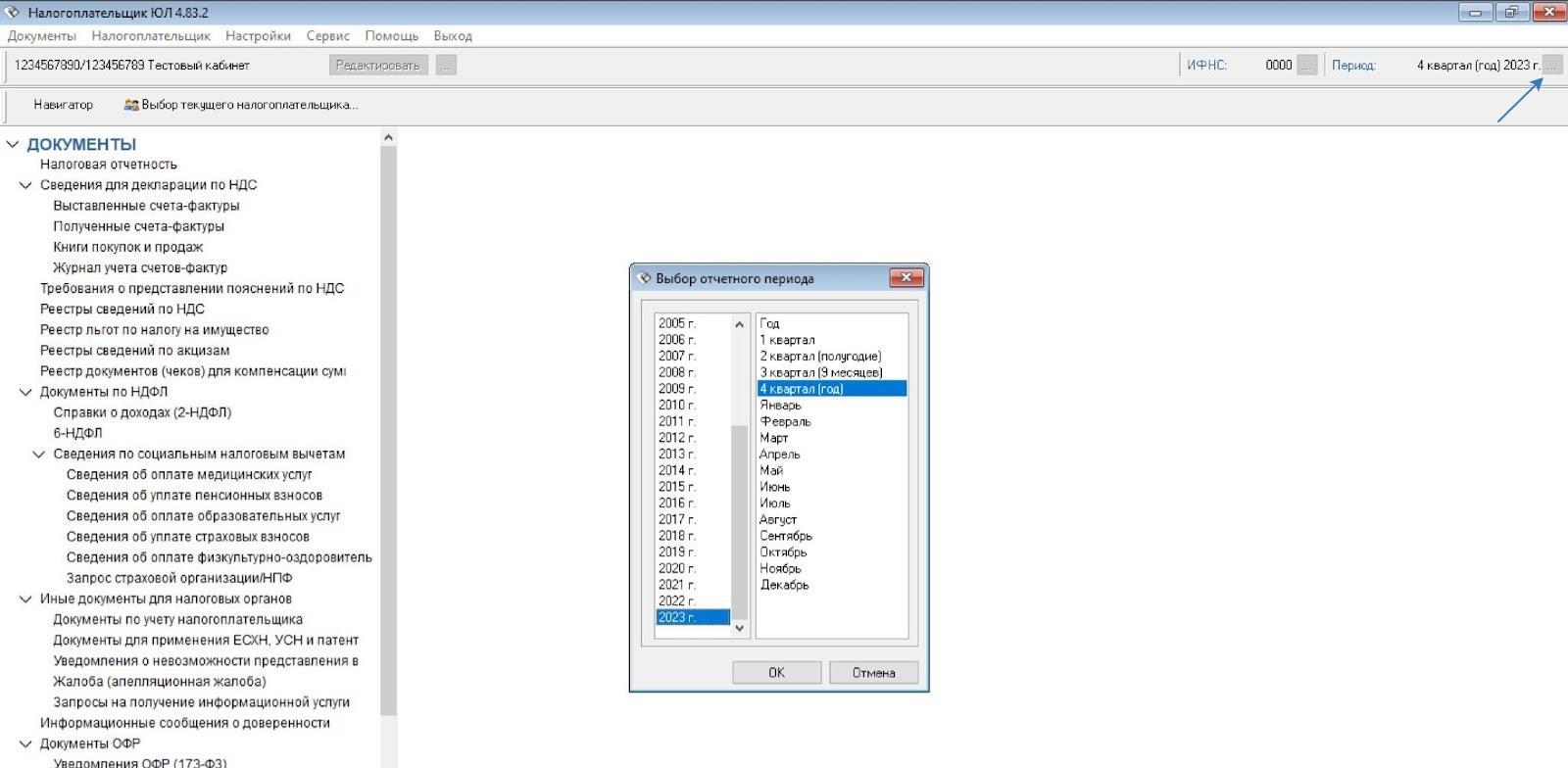

Установите период для формирования отчётности, за который будете отчитываться (в правой части окна):

Формирование уведомления

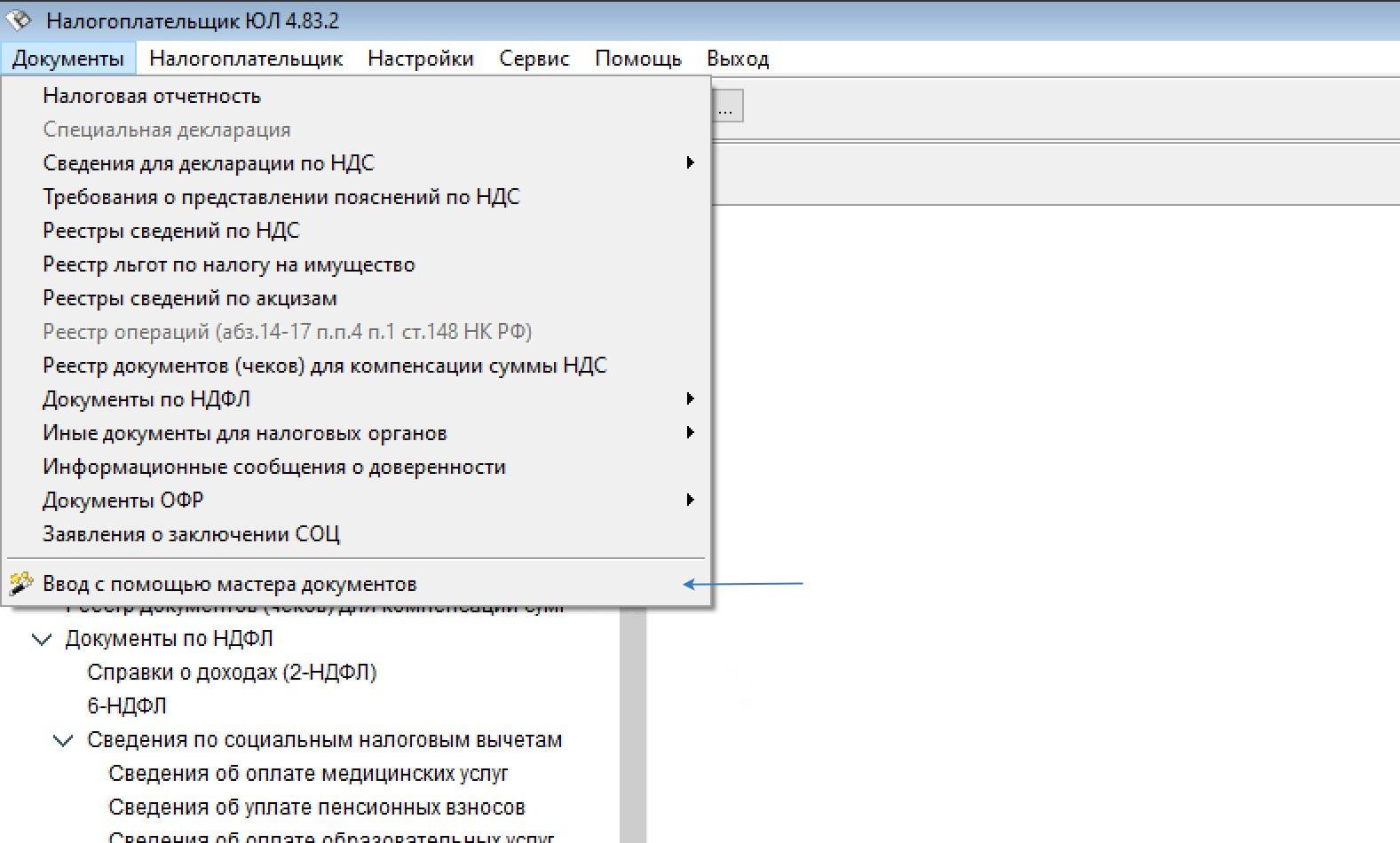

Перейдите в мастер ввода документов:

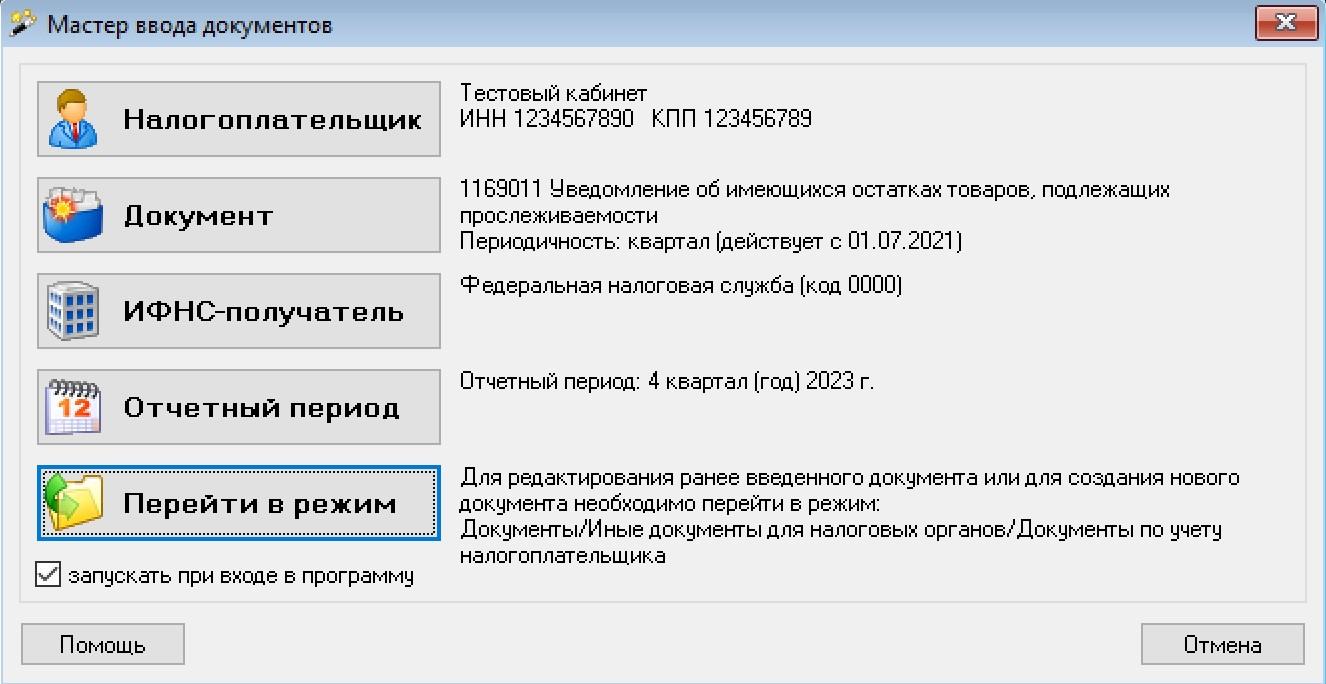

1. Выберите налогоплательщика.

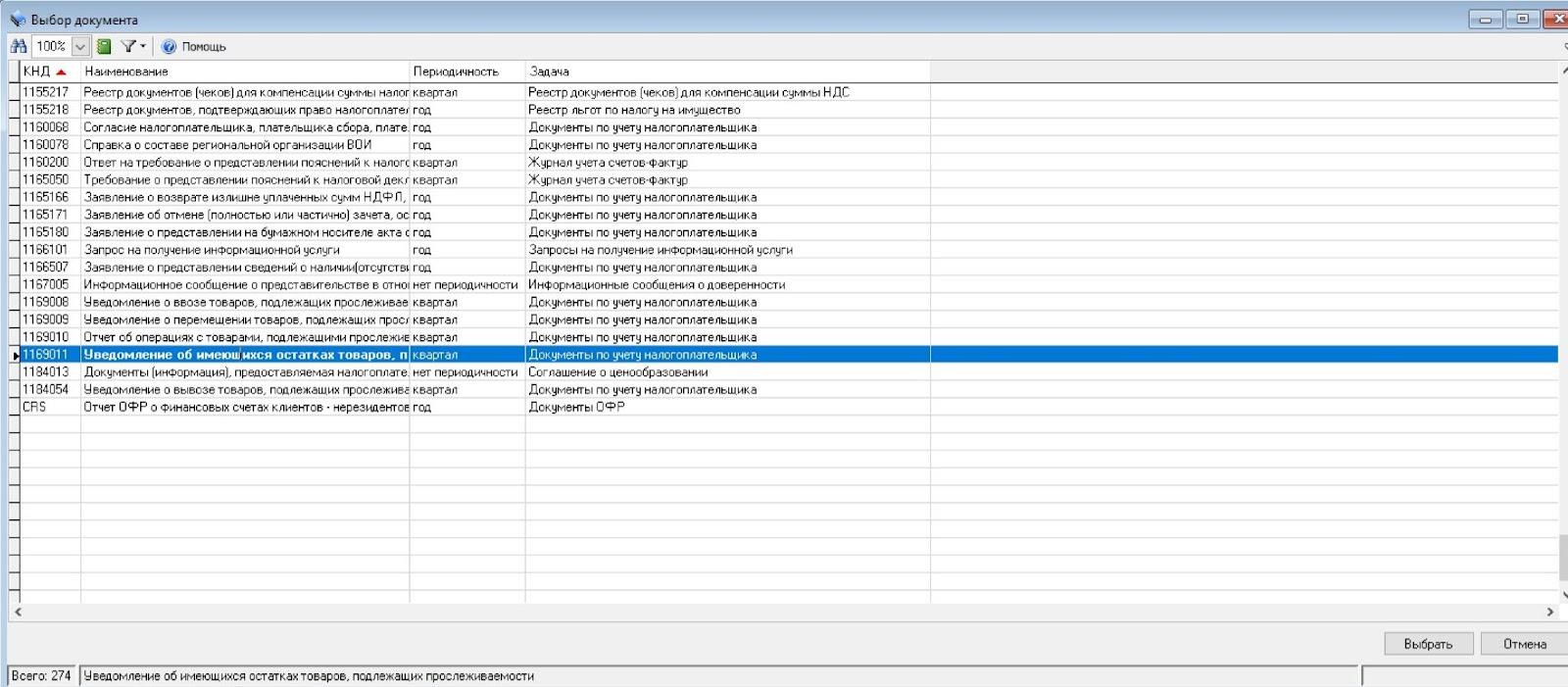

2. Укажите документ:

- КНД — 1169011;

- Наименование — Уведомление об имеющихся остатках, подлежащих прослеживаемости.

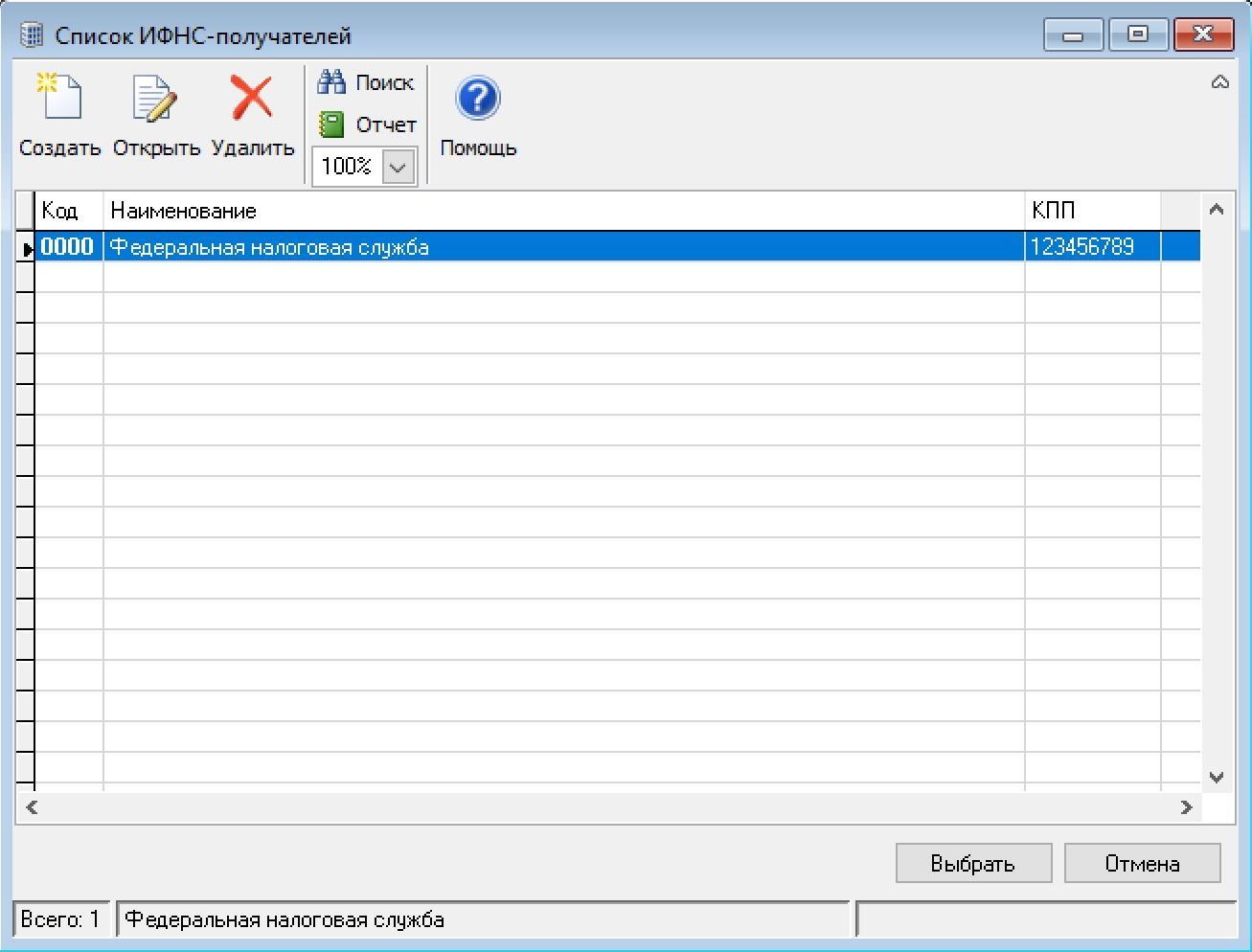

3. Откройте раздел «ИФНС-получатель», укажите номер ИФНС по месту нахождения организации. Представлять его по месту нахождения обособленных подразделений (филиалов) не нужно (Письмо ФНС России от 03.11.2021 N ЕА-4-15/15525@). ИП подают уведомление по месту жительства.

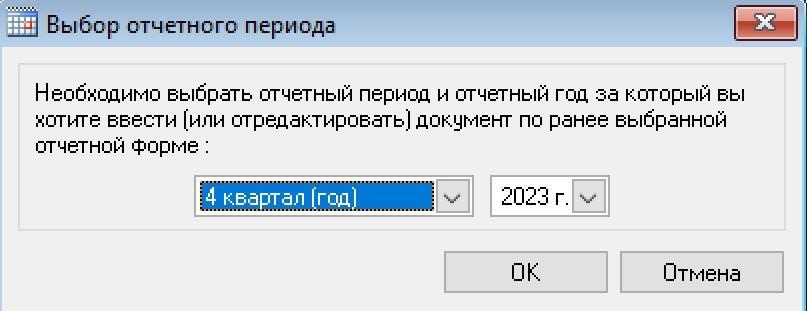

4. Задайте отчётный период, за который отправляете уведомление об имеющихся остатках, подлежащих прослеживаемости. Уведомление подаётся перед совершением операций с товарами, подлежащими прослеживаемости.

Если не были обнаружены товары, являющиеся прослеживаемыми, то уведомление подавать не нужно.

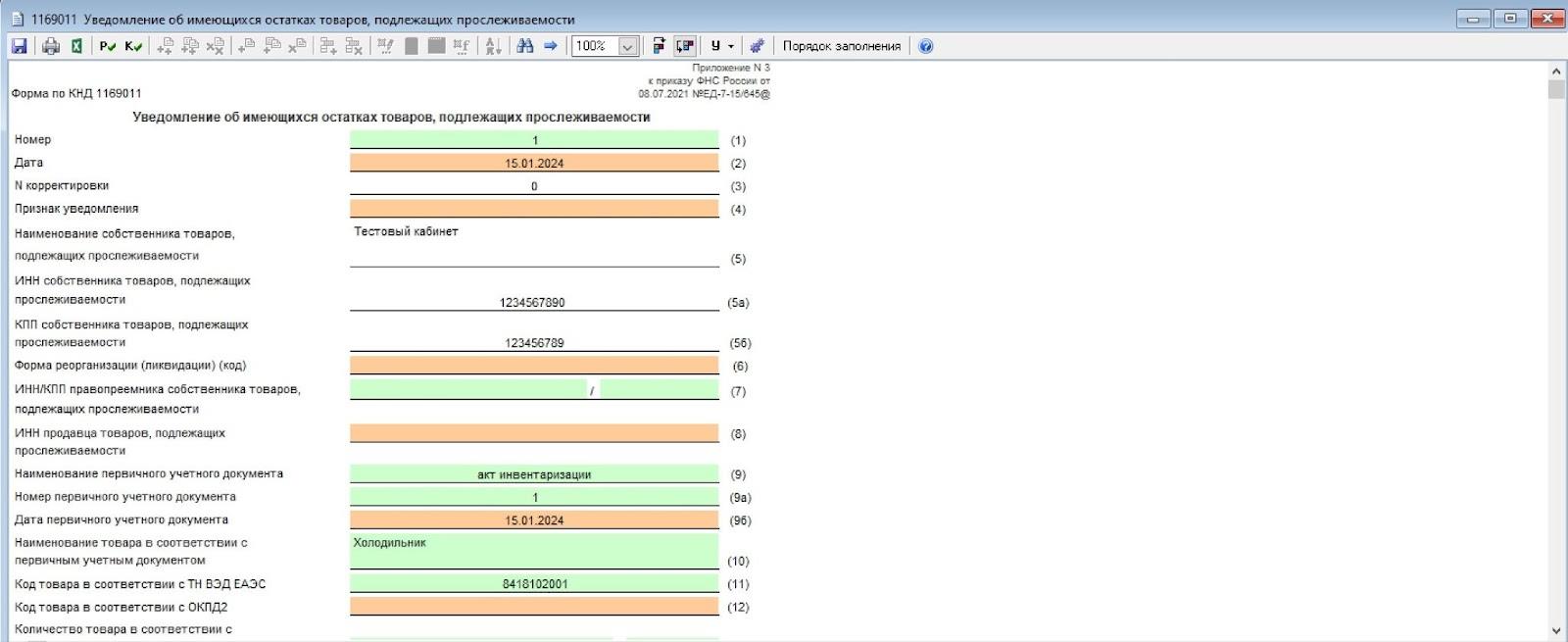

5. Нажмите на «Ввод и печать документа». Откроется форма заполнения документа:

1) Номер — порядковый номер уведомления. При отправке уточнённого уведомления нужно указать тот же порядковый номер, что и в первичном уведомлении.

2) Дата — указывается дата отправки уведомления. При отправке уточнённого уведомления нужно указать такую же дату, что и в первичном уведомлении.

3) № корректировки — в первичном уведомлении указывается «0», а в корректировочном — номер корректировки по порядку («1», «2» и т.д.).

4) Признак уведомления — в частности строку заполнять не нужно. Есть только два случая, в которых в ней проставляется код:

- код «1» — подача уведомления на товары, приобретённые у физических лиц, использовавших указанный товар для личных нужд;

- код «2» —подача уведомления на товары, ранее конфискованные, обращённые в федеральную собственность, приобретённые у Росимущества и иных уполномоченных контролирующих органов.

5) Наименование собственников товаров, подлежащих прослеживаемости — указываются свои данные: наименование организации, ФИО предпринимателя, наименование представительства, филиала или иного обособленного подразделения иностранной организации.

5а) ИНН — реквизит ИП и ООО.

5б) КПП — для ООО. ИП оставляет строку пустой.

6) Код реорганизации (ликвидации) (код) — заполняет организация-правопреемник, если подаёт корректировочное уведомление за реорганизованную организацию.

7) ИНН и КПП правопреемника собственника товаров, подлежащих прослеживаемости — ИНН и КПП, которые были присвоены до реорганизации. Заполняет организация-правопреемник.

8) ИНН продавца товаров, подлежащих прослеживаемости — заполняется, только если заполнена строка 4. Информация зависит от кода в строке 4.

- код «1» — указывается ИНН физлица (не ИП), которое передало право собственности на прослеживаемые товары;

- код «2» — ИНН территориального органа Росимущество, продавшего вам конфискованные, обращённые в федеральную собственность товары.

9) Наименование первичного документа — документ, на основании которого заполняется уведомление. К примеру, бухгалтерская справка-расчёт, акт инвентаризации или иной документ.

9а) Номер первичного учётного документа.

9б) Дата первичного учётного документа.

10) Наименование товара в соответствии с первичным учётным документом — отражается наименование прослеживаемого товара. Если в первичном учётном документе отражено несколько товаров с разным названием, но с одним кодом ТН ВЭД ЕАЭС и одной единицей измерения, в уведомлении указывается обобщённое название товаров.

11-12) Код товара в соответствии с ТН ВЭД ЕАЭС и код товара в соответствии с ОКПД2 — в полях отражаются коды товара в соответствии с ТН ВЭД ЕАЭС и ОКПД2. При этом в обязательном порядке должен быть заполнен один из этих кодов (заполнение двух кодов не предусмотрено).

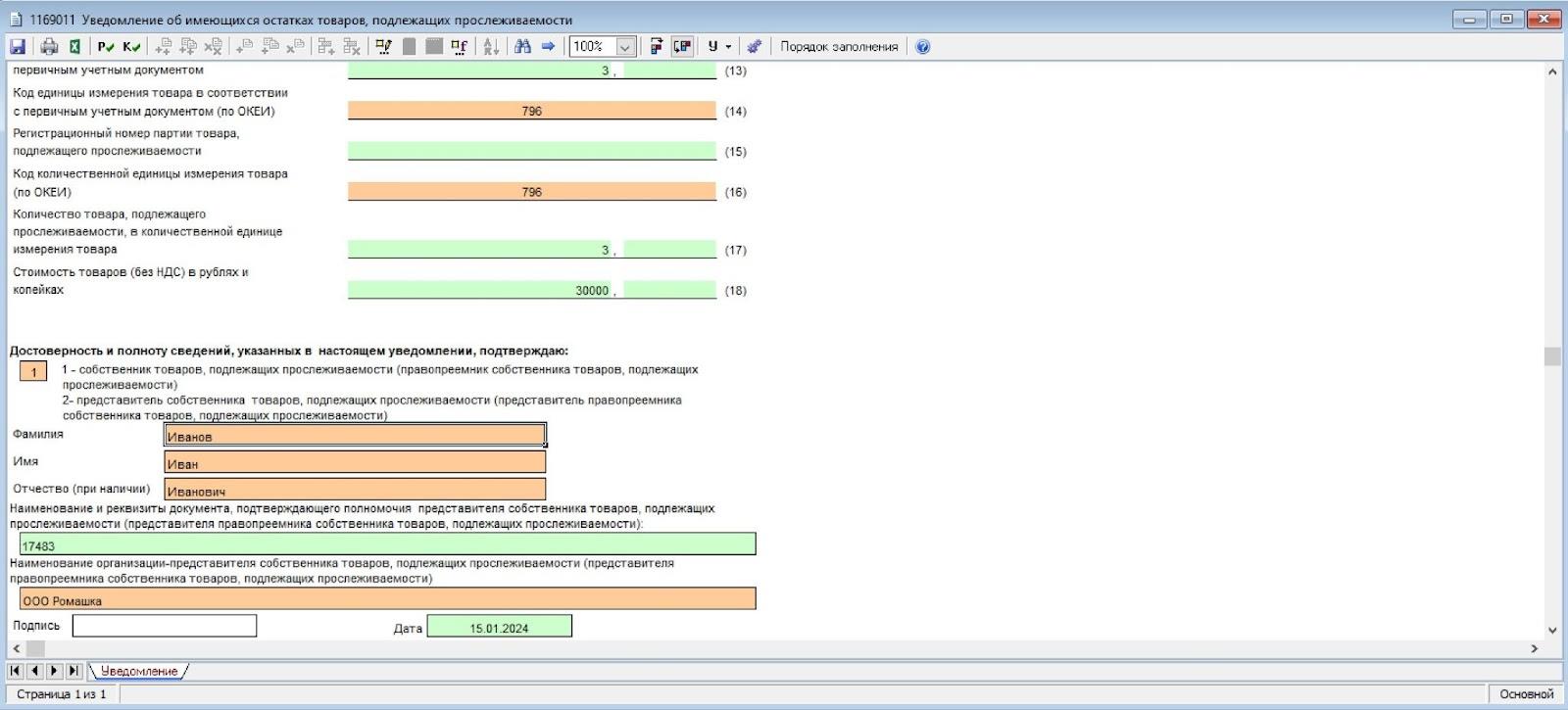

13) Количество товара в соответствии с первичным учётным документом — если одно уведомление заполняется на несколько товаров, указанных в разных строках первичного документа (с одним кодом и единицей измерения), то указывается общее количество товаров.

14) Код единицы измерения товара в соответствии с первичным учётным документом (по ОКЕИ).

15) Регистрационный номер партии товара, подлежащего прослеживаемости — строку можно не заполнять. После получения уведомления об остатках товаров, налоговая служба присвоит РНПТ и уведомит вас об этом с помощью квитанции по ТКС. Также можно сформировать РНПТ самостоятельно из номера декларации на товары и порядкового номера товара в ней. Этот метод применим только для товаров, ввезённых в РФ с 1 января 2018 по 8 июля 2021 года. При представлении корректировочного уведомления в этой строке указывается РНПТ, присвоенный налоговой службой.

16) Код количественной единицы измерения товара (по ОКЕИ).

17) Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара — можно указать общее количество товара.

18) Стоимость товаров без НДС (в рублях) и копейках — можно указать общую стоимость товаров, если у товаров из первичного документа один код ТН ВЭД и единица измерения.

После заполнения информации нажмите кнопку «Сохранить» в левом верхнем углу.

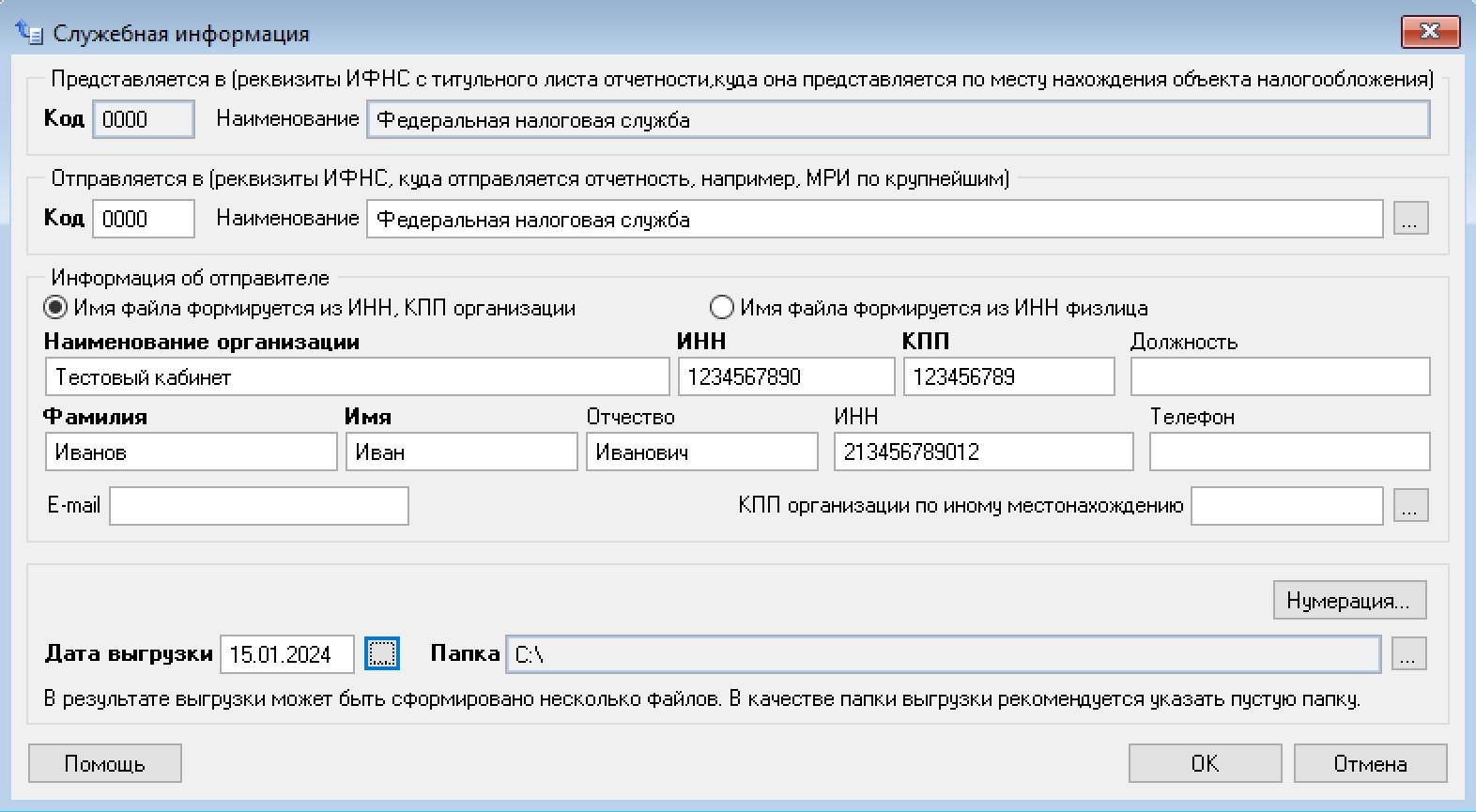

В разделе выгрузки документов заполните:

- информацию об отправителе;

- информацию о получателе;

- дату выгрузки;

- путь, куда будет сохранён файл.

Скачайте файл в электронном формате, нажав кнопку «ОК».

Отправка уведомления

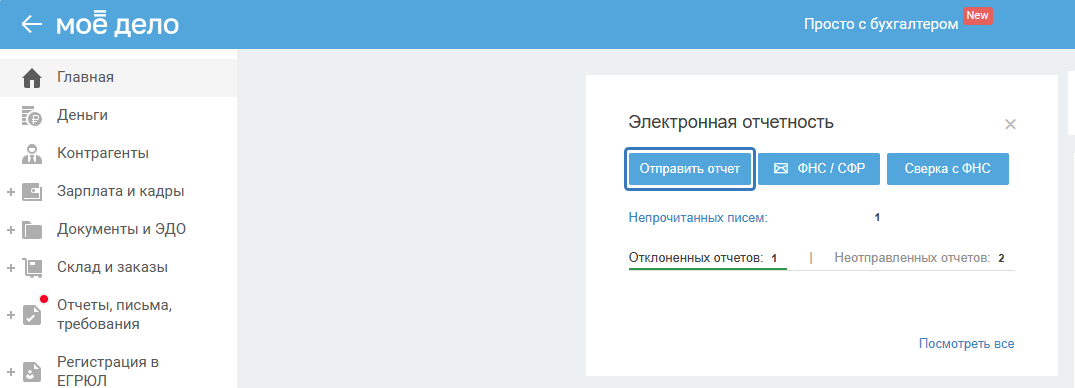

Если у вас подключена электронная отчётность, то уведомление в налоговую возможно направить или с главной страницы личного кабинета или из вкладки «Отчёты».

Для отправки файла уведомления (сформированного в программе налогоплательщика) на главной странице личного кабинета в виджете «Электронная отчётность» кликните кнопку «Отправить отчёт»:

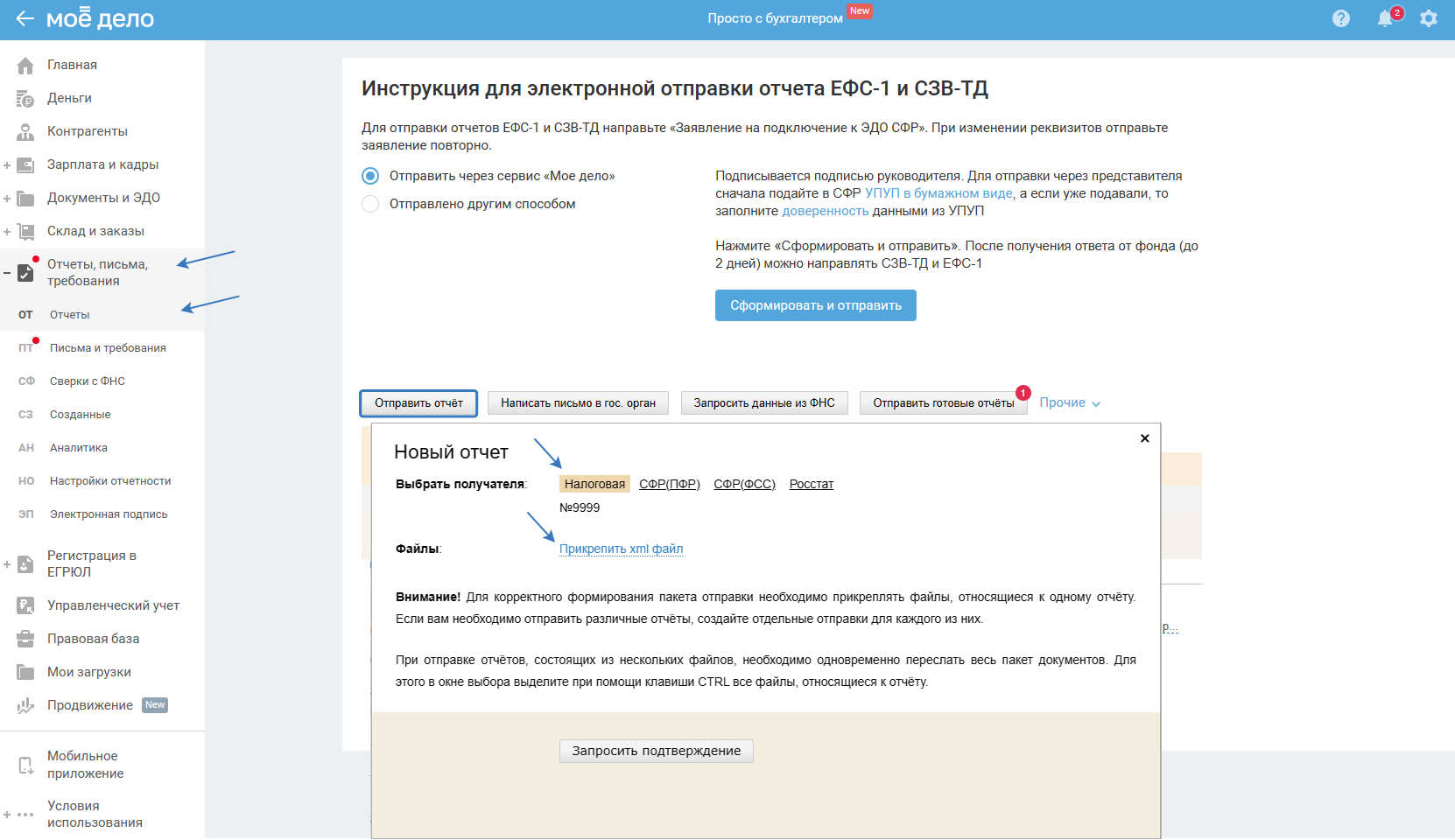

Либо в разделе «Отчёты, письма, требования — Отчёты» нажмите на кнопку «Отправить отчёт»:

В появившемся окне выберите направление «Налоговая», прикрепите файл в формате xml, после нажмите на ссылку «Запросить подтверждение». После чего подтвердите отправку в разделе «Электронная подпись».

Все отправленные отчёты вы можете посмотреть в разделе «Отчёты, письма, требования — Отчёты».