Увольнение/удаление сотрудника

Увольнение

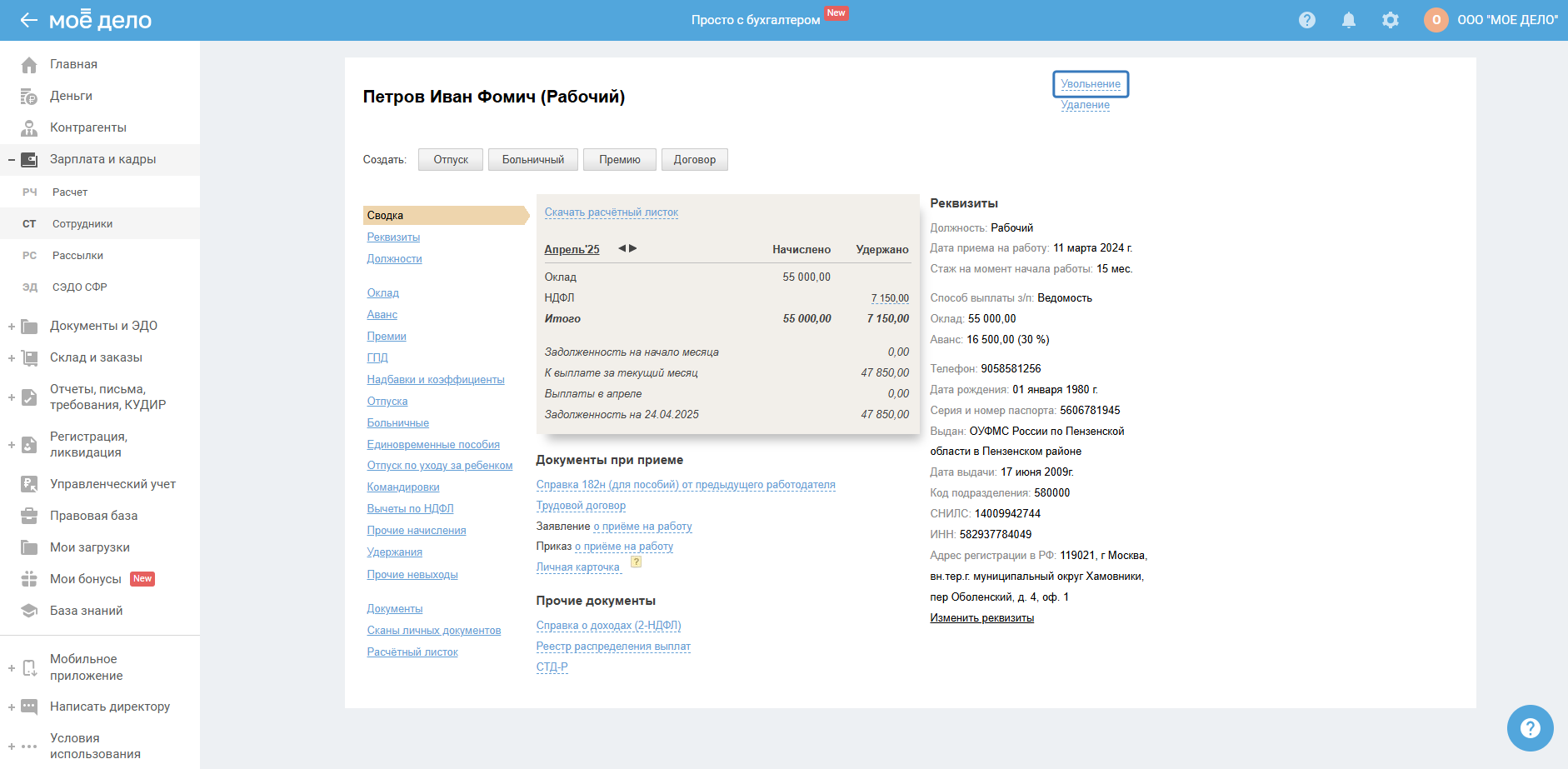

Чтобы отразить увольнение сотрудника в сервисе, нажмите на кнопку «Увольнение» в правом верхнем углу:

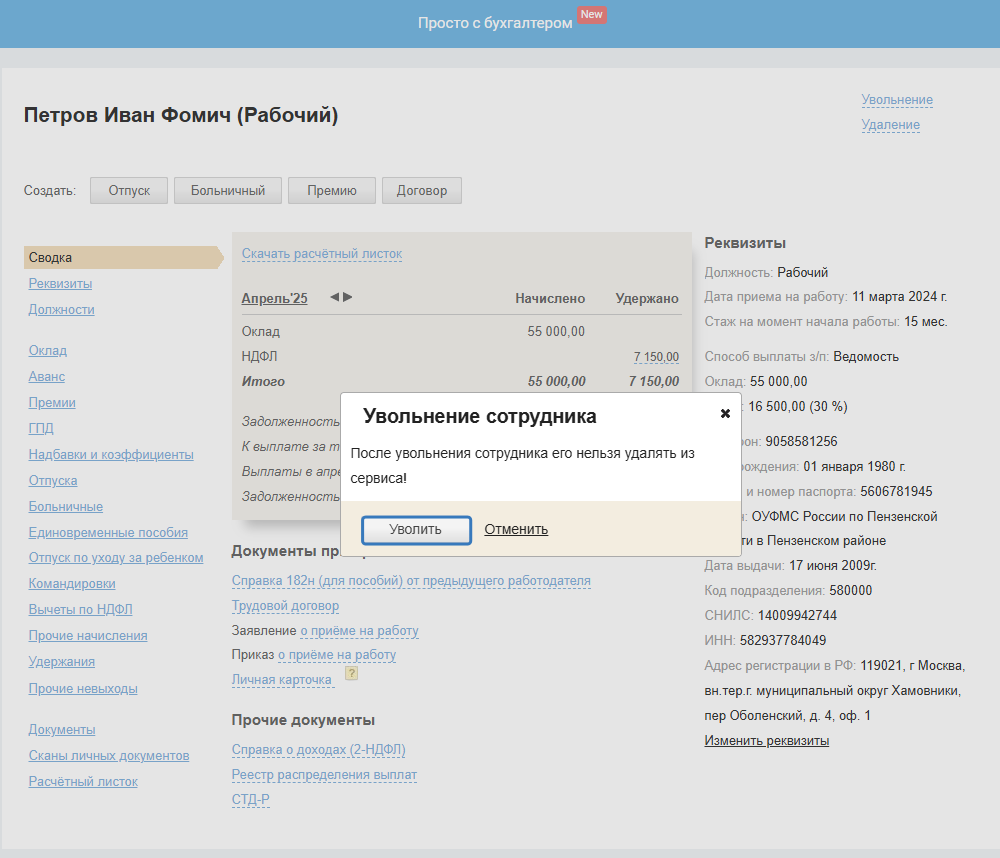

Далее в появившемся окне нажмите кнопку «Уволить»:

Обратите внимание. После увольнения сотрудника его нельзя удалять из сервиса.

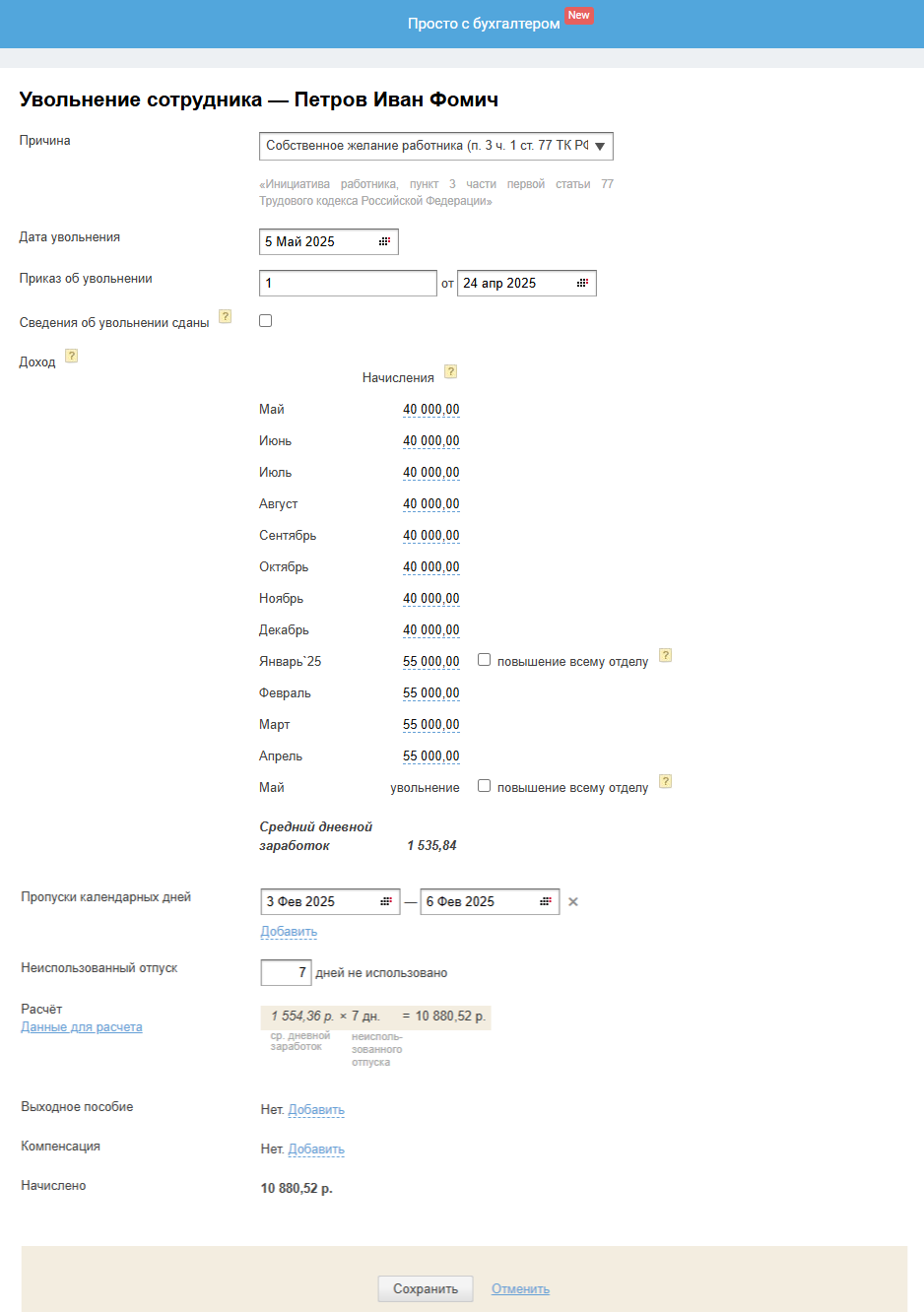

В открывшемся окне заполните данные об увольнении работника, необходимые для начисления ему выплат при увольнении:

1. Причина — укажите причину увольнения работника (ту же, что будет указана в его трудовой книжке).

2. Дата увольнения — укажите последний рабочий день сотрудника.

3. Приказ об увольнении — заполните номер и дату приказа (поля обязательные для заполнения, т.к. с 2023 введена единая форма ЕФС-1, в которой отражаются сведения о переводах, приёмах и увольнении сотрудников).

4. Сведения об увольнении сданы — поставьте галочку, если отчёт ЕФС-1 уже подан.

5. Доход — проверьте суммы доходов, начисленных в адрес работника за последние 12 месяцев. При необходимости исправьте суммы (сведения о доходах формируются по данным сервиса автоматически).

Важно!

А. Обязательно проверьте суммы доходов сотрудника за последние 12 полных месяцев его работы до увольнения (включая день увольнения). Если по сотруднику за эти месяцы были введены не все данные, дополните недостающие. Суммы доходов нужно указывать до налоговых вычетов. Следует иметь в виду, что введённые здесь вручную данные по доходам не повлияют на формирование справки 2-НДФЛ. В таком случае не позднее даты увольнения сотрудника вам потребуется ввести в систему все необходимые данные за годы работы сотрудника, по которым выдаются 2-НДФЛ. Если этого не сделать, то справку 2-НДФЛ придётся вам отредактировать вручную, экспортировав её, например, в формат MS Excel.

Б. Для правильного расчёта среднего заработка сотрудника поставьте здесь галочку в том случае, если оклад сотрудника увеличился в данном месяце в связи индексацией заработной платы по всему отделу или всей компании. Если оклад был повышен персонально сотруднику, то это не является индексацией. Коэффициент индексации рассчитывается автоматически, однако при необходимости вы можете его установить сами. Например, если в этом месяце произошли и индексация, и фиксированное повышение оклада сотрудника, не подлежащее индексации, то реальный коэффициент индексации будет ниже показываемого системой, и его нужно исправить вручную.

6. Пропуски календарных дней — необходимо указать период отсутствия сотрудника на работе (прогулы).

7. Неиспользованный отпуск — проверьте количество неиспользованных дней отпуска работника.

8. Расчёт — для пояснений расчёта скачайте файл «Данные для расчёта».

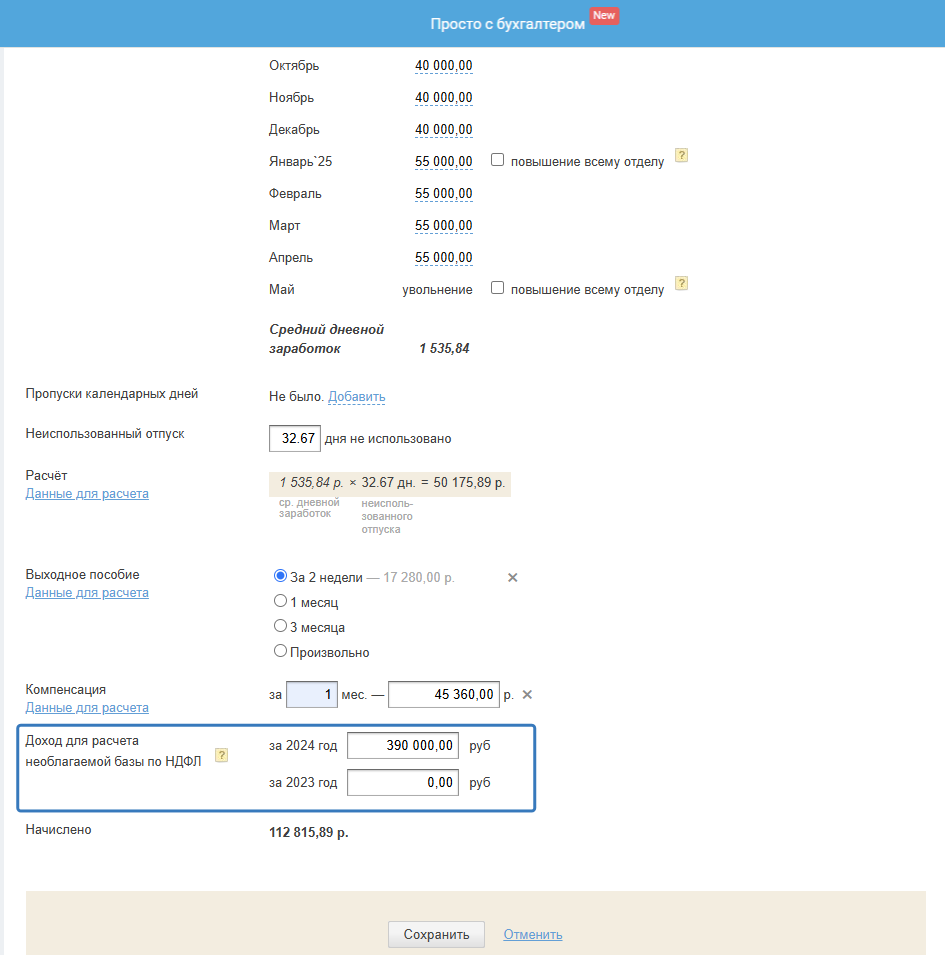

9. Выходное пособие и компенсация — укажите количество месяцев и сумму выходного пособия и компенсации при увольнении, если таковые начислялись в адрес работника.

Расчёт среднего заработка для определения необлагаемой НДФЛ суммы с выплат при увольнении

1) Расчёт среднего заработка для НДФЛ и взносов до 1 мая 2025 года (по правилам расчёта взносов):

Среднемесячный заработок для определения необлагаемой суммы компенсации, выплачиваемой в связи с увольнением, производится исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата:

Средний дневной заработок = Заработок начисленный за расчётный период / Кол-во отработанных дней в расчётном периоде.

2) Расчёт среднего заработка для НДФЛ и взносов с 1 мая 2025 года:

Среднемесячный заработок для определения необлагаемой суммы компенсации, выплачиваемой в связи с увольнением, с 2025 года рассчитывается по правилам, применяемым при назначении пособий по БиР, по уходу за ребёнком, т.е. при расчёте учитываются доходы за 2 календарных года, предшествующих году события, но БЕЗ УЧЁТА замены лет, предельной величины базы по взносам, расчёта из МРОТ.

Средний месячный заработок = Среднедневной заработок х Количество рабочих дней, за которые нужно выплатить выходное пособие.

Средний дневной заработок = Выплаты, на которые начислялись страховые взносы за 2 календарных года, предшествующих году события (без учёта максимального и минимального значений) / Количество календарных дней в этих годах за вычетом периодов, когда работник был на больничном, в отпуске по БиР, в отпуске по уходу за ребёнком и т.д.

При этом по взносам ничего не меняется.

Если у работника отсутствуют доходы за два предшествующих года (например, при первом трудоустройстве), то вся сумма выходного пособия и/или компенсации облагается НДФЛ без необлагаемого лимита.

3) Расчёт среднего заработка для НДФЛ и взносов с 1 сентября 2025 года:

Среднемесячный заработок для определения необлагаемой суммы компенсации, выплачиваемой в связи с увольнением, с 1 сентября 2025 года рассчитывается по правилам, применяемым при назначении пособий по БиР, по уходу за ребёнком, т.е. при расчёте учитываются доходы за 2 календарных года, предшествующих году события, но С УЧЁТОМ:

-

замены лет (если в расчётном периоде сотрудник был в отпуске по беременности и родам и/или в отпуске по уходу за ребёнком);

-

предельной величины базы по взносам (средний дневной заработок не должен превышать максимальную базу по взносам за 2 года до увольнения, разделенную на 730. В 2025 году это 5 673,97 руб. ((1 917 000 + 2 225 000) / 730));

-

расчёта из МРОТ при отсутствии сведений о заработке работника за два календарных года, предшествующих году его увольнения (средний дневной заработок не должен быть ниже минимального. В 2025 году минимальный средний дневной заработок равен 737,75 руб. (22 440 руб. х 24 / 730)).

Среднемесячный заработок = Средний дневной заработок (с учётом максимального и минимального значений) х Среднемесячное количество календарных дней (30,4) х Количество месяцев выходного пособия (1, 3, 6 и т. д.).

При этом по взносам ничего не меняется.

Порядок расчёта суммы выходного пособия

До 1 сентября 2025 года:

Выходное пособие рассчитывается по формуле:

Выходное пособие = Средний дневной заработок × Фактическое количество рабочих дней в периоде, подлежащем оплате.

Среднедневной заработок = Заработок начисленный за расчётный период / кол-во отработанных дней в расчётном периоде.

С 1 сентября 2025 года:

Выходное пособие = Средний дневной заработок × Среднее количество рабочих дней в одном месяце в году

Среднее количество рабочих дней в месяце рассчитывается как общее количество рабочих дней в календарном году, деленное на 12. Например, в 2025 году это примерно 20,58 дней (247 рабочих дней в году / 12 месяцев).

-

если сотрудник увольняется с 1 сентября 2025 года и позже — считаем по новой формуле;

-

если увольнение было до 1 сентября 2025 года — считаем по старой.

Средний дневной заработок считаем по прежним правилам (без изменений).

Порядок расчёта суммы компенсации при увольнении

Компенсация при увольнении рассчитывается по формуле:

Компенсация при увольнении = Средний дневной заработок × Фактическое количество рабочих дней в периоде, подлежащем оплате.

Среднедневной заработок = Заработок начисленный за расчётный период / кол-во отработанных дней в расчётном периоде.

При добавлении выходного пособия и/или компенсации отображается блок «Доход для расчёта необлагаемой базы по НДФЛ»:

После заполнения всех граф нажмите на кнопку «Сохранить».

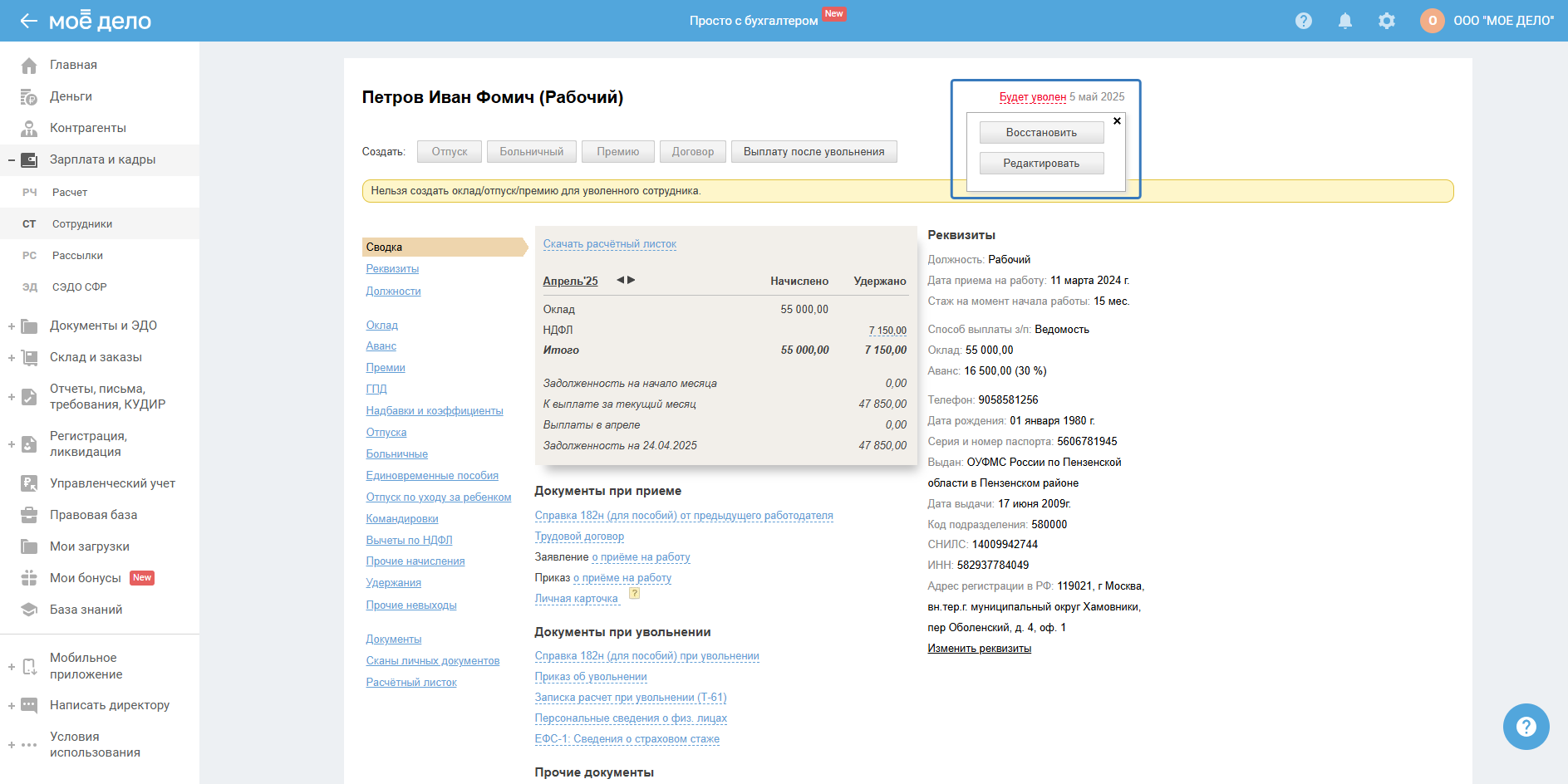

После увольнения сотрудника в сервисе сохраняется возможность восстановить его на работе или отредактировать данные, касающиеся увольнения. Доступ к этому функционалу осуществляется и при помощи одноименных кнопок в правом верхнем углу:

Удаление

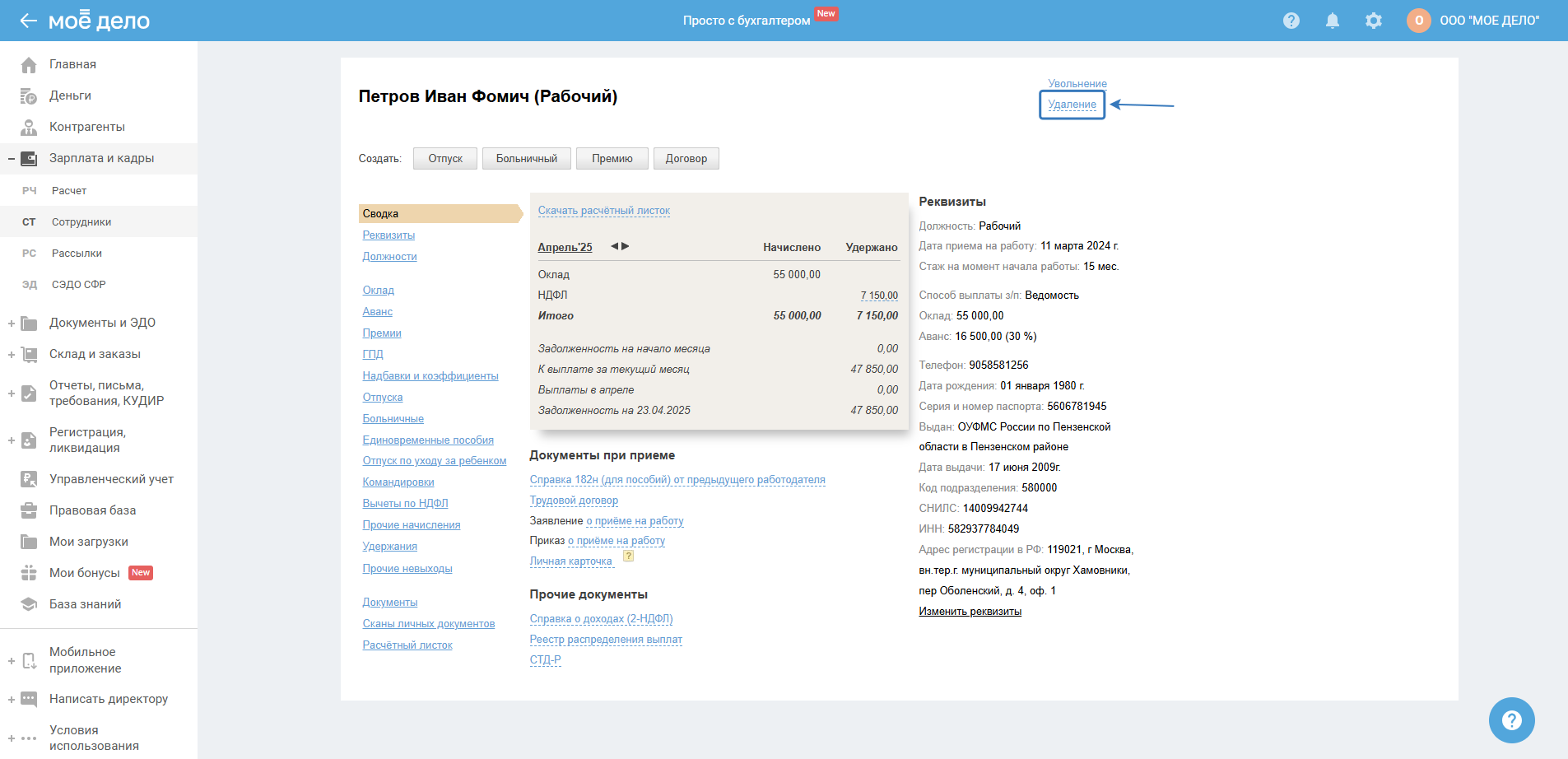

Чтобы удалить из сервиса данные о сотруднике, в правом верхнем углу нужно нажать на кнопку «Удаление».

Обращаем внимание, что восстановить удалённого сотрудника не представляется возможным.

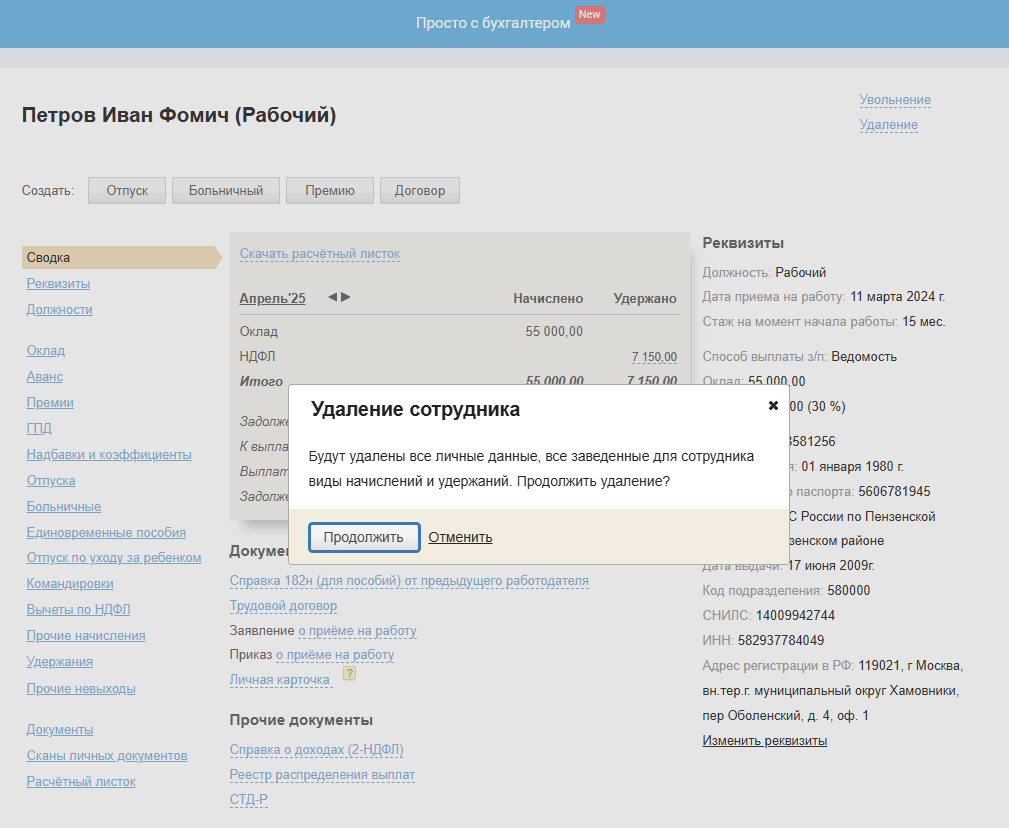

В открывшемся окне нужно нажать на кнопку «Продолжить»:

Обратите внимание. Если с сотрудником связанны какие-нибудь денежные операции или документы, то удалить его не получится. Такие операции и документы сначала нужно будет удалить.