В каком случае в требовании-накладной указывать счет 91.02 (опция Прочие расходы)

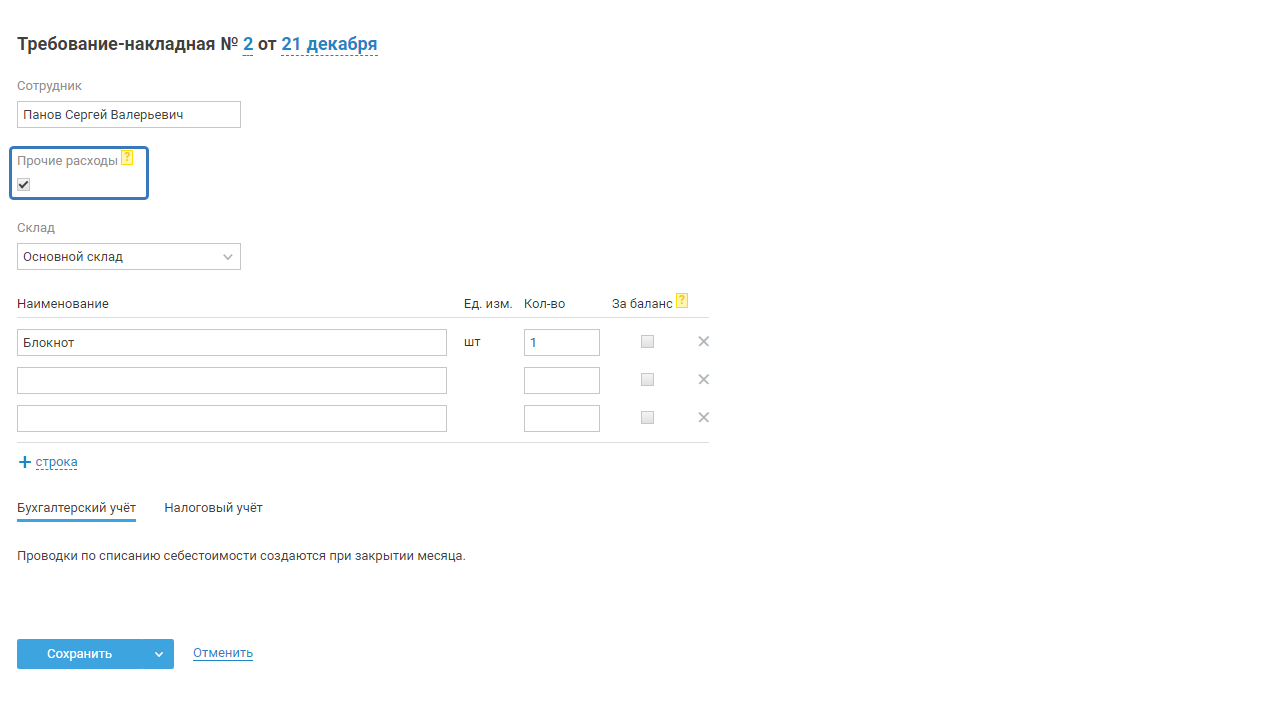

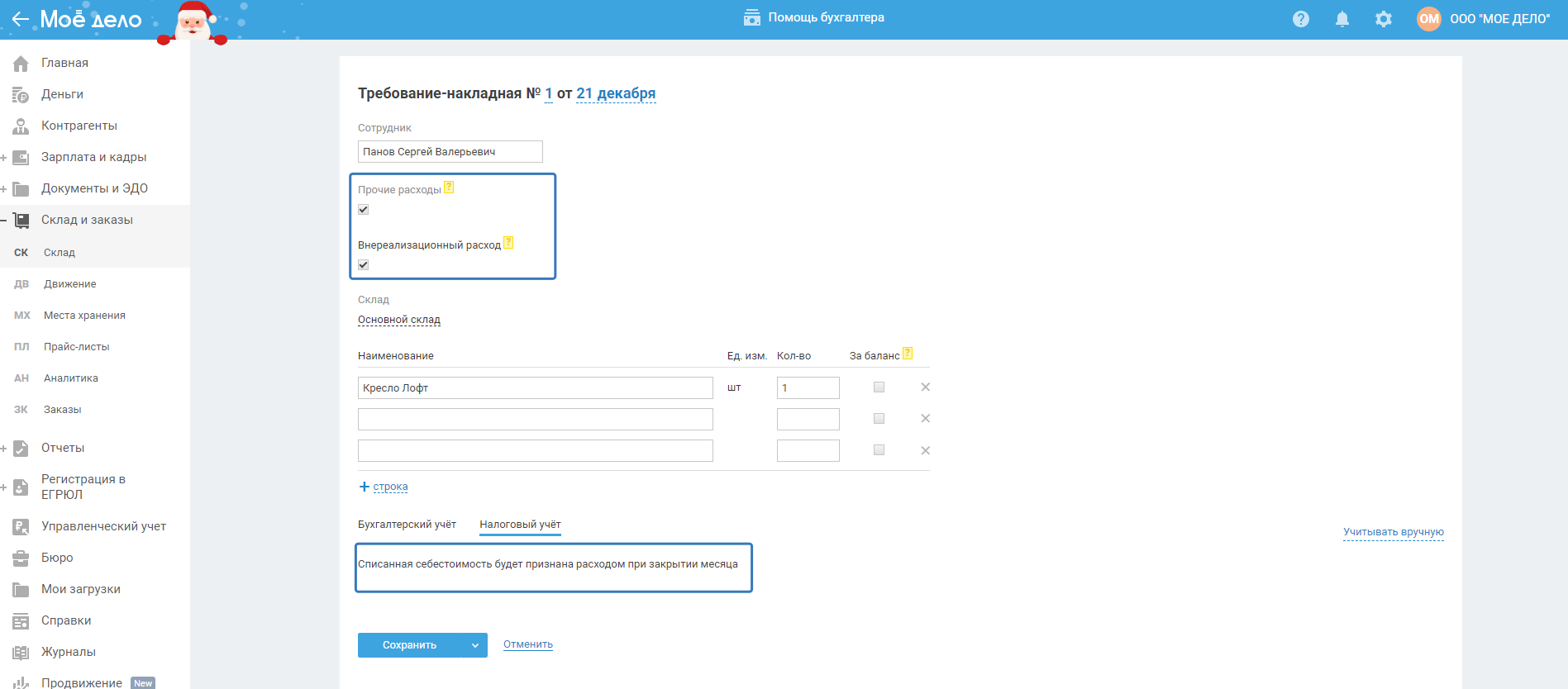

В требовании-накладной после указания выбранного Сотрудника, который выписывает материал со склада в эксплуатацию, появляется блок «Прочие расходы».

или

В появившемся окне необходимо установить галочку если товар будет использоваться не в основной деятельности, а для непроизводственной деятельности. Например, ракетки для тенниса или конфеты для приемной.

Блок «Прочие расходы» появляется в случаях когда сотрудник числится на 20; 26; 44 счёте (посмотреть на каком счёте числится сотрудник можно в карточке сотрудника в строке «Бух. счёт»), если сотрудник числится на 91.02 счёте блок «Прочие расходы» не появляется и в этом случае расходы по умолчанию будут считаться прочими. Получается что в зависимости от выбранной опции в бухгалтерском учёте товары(материалы), списанные по требованию накладной, при закрытии месяца будут признаны расходами либо по основной деятельности либо прочими.

В налоговом учёте на УСН факт списания товаров(материалов) по требованию-накладной значения не имеет и расход не формируется.

В налоговом учёте на ОСНО списанные товары(материалы) по требованию-накладной будут признаны расходами при закрытии месяца если проставлена галочка в блоке «Внереализационный расход». Блок «Внереализационный расход» появляется только если выбрана общая система налогообложения в случаях:

1) когда сотрудник числится на 20; 26; 44 счёте и поставлена галка в блоке «Прочие расходы»:

2) когда сотрудник числится на 91.02: