Возврат от подотчетного лица

Подотчетное лицо - сотрудник, которому выданы денежные средства на расходы организации (ИП).

Данный тип поступления используется ИП, у которых есть сотрудники, или организациями в случае, если сотрудник возвращает неизрасходованные денежные средства (полностью или их часть).

Рекомендация:

Используйте тип «Возврат от подотчетного лица» в случае, если сотрудник возвращает часть неиспользованных денежных средств безналичным переводом на р/сч или всю выданную, но неиспользованную сумму, как безналичным переводом, так и наличными.

При возврате части выданных ранее денежных средств наличными, удобнее добавить автоматический Приходный кассовый ордер при формировании Авансового отчета. Подробнее смотрите здесь.

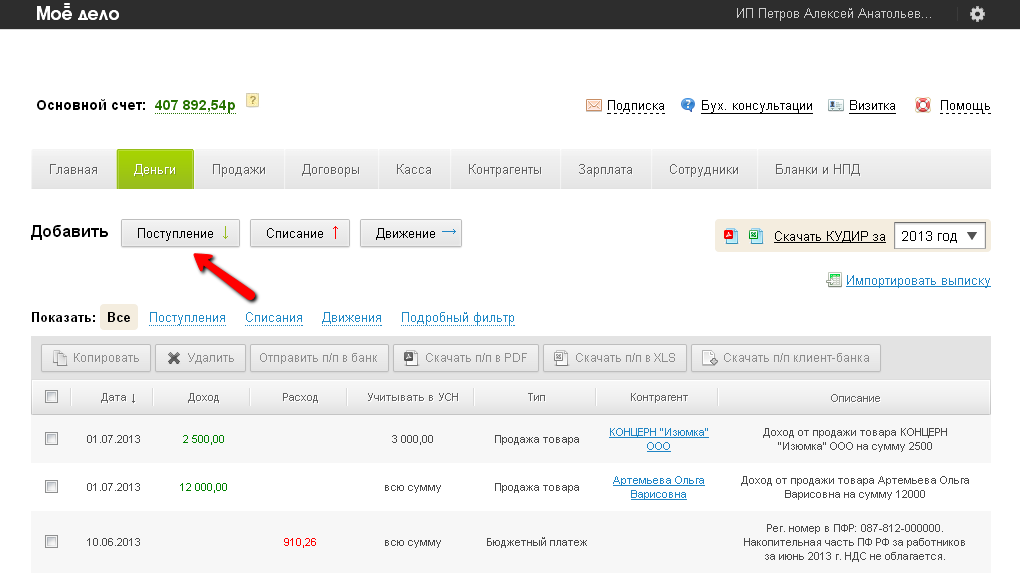

В разделе «Деньги» в строке «Добавить» нажмите кнопку «Поступление».

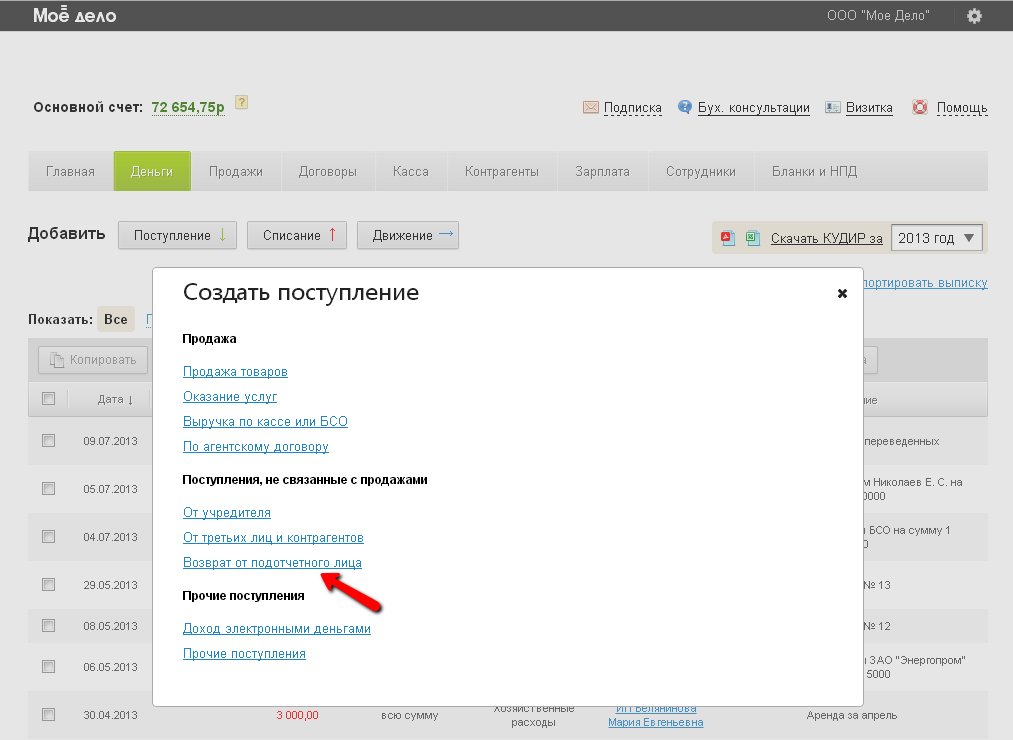

В окне «Создать поступление» выберите тип поступления «Возврат от подотчетного лица».

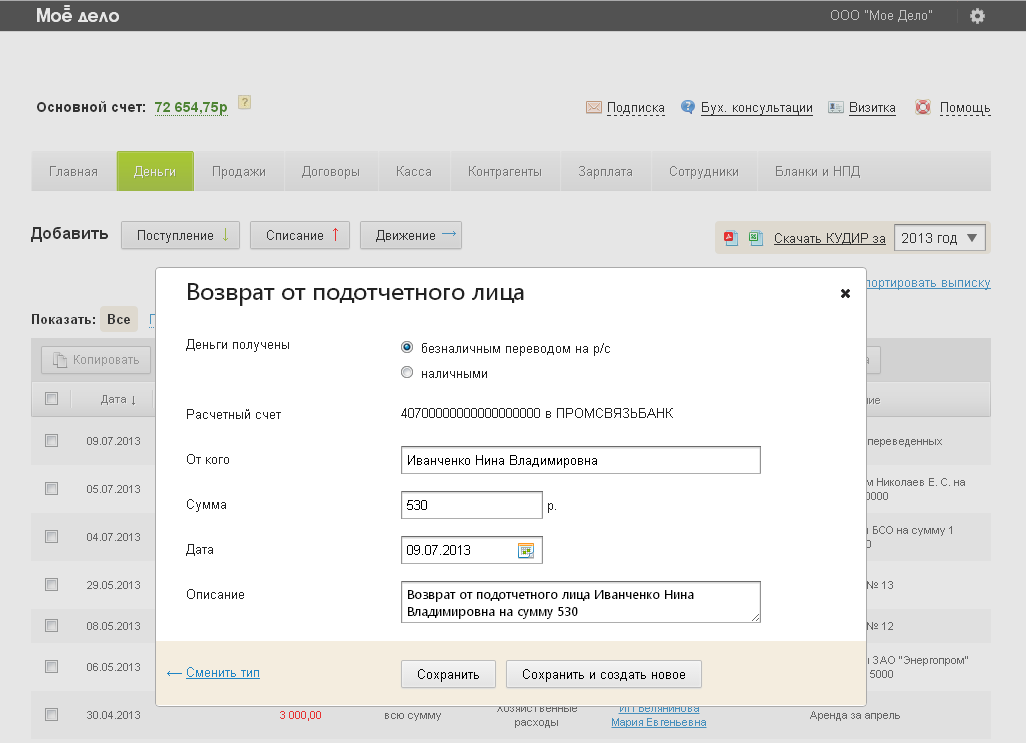

«Деньги получены»:

-безналичным переводом на р/сч - если работник вернул неизрасходованные денежные средства на р/сч ИП/организации, в строке «Расчетный счет» вы видите номер р/сч, который добавлен в разделе Реквизиты→Расчетные счета как основной р/сч. Если вы добавили несколько р/сч, то выберите нужный из выпадающего списка.

-наличными - возврат наличными от работника. При добавлении операции автоматически будет создан Приходный кассовый ордер в разделе «Касса». Используйте при возврате всей выданной и неизрасходованной суммы. Если сотрудник возвращает только часть суммы, а за оставшуюся отчитывается с помощью Авансового отчета, тогда Приходный кассовый ордер можно подготовить автоматически при создании Авансового отчета.

«От кого» - из выпадающего списка выберите сотрудника, который оформлен в штат.

В строке «Сумма» заполните сумму, которую возвращает сотрудник.

В поле «Дата» в выпадающем календаре выберите дату фактического получения денежных средств на р/сч или наличными.

В поле «Описание» автоматически подставляется стандартный текст по описанию операции: «Возврат от подотчетного лица ФИО сотрудника на сумму ______». Но вы можете отредактировать данный текст на ваше усмотрение.

Данный тип поступления к УСН не принимается, т. к. не является налогооблагаемым доходом от ведения предпринимательской деятельности. Поэтому в КУДИР тоже не попадает.