Взносы

Страница "Взносы"

Порядок формирования реестра по взносам

Причины возникновения задолженности/переплаты

Как работать с требованиями по недоимке

Страница "Взносы"

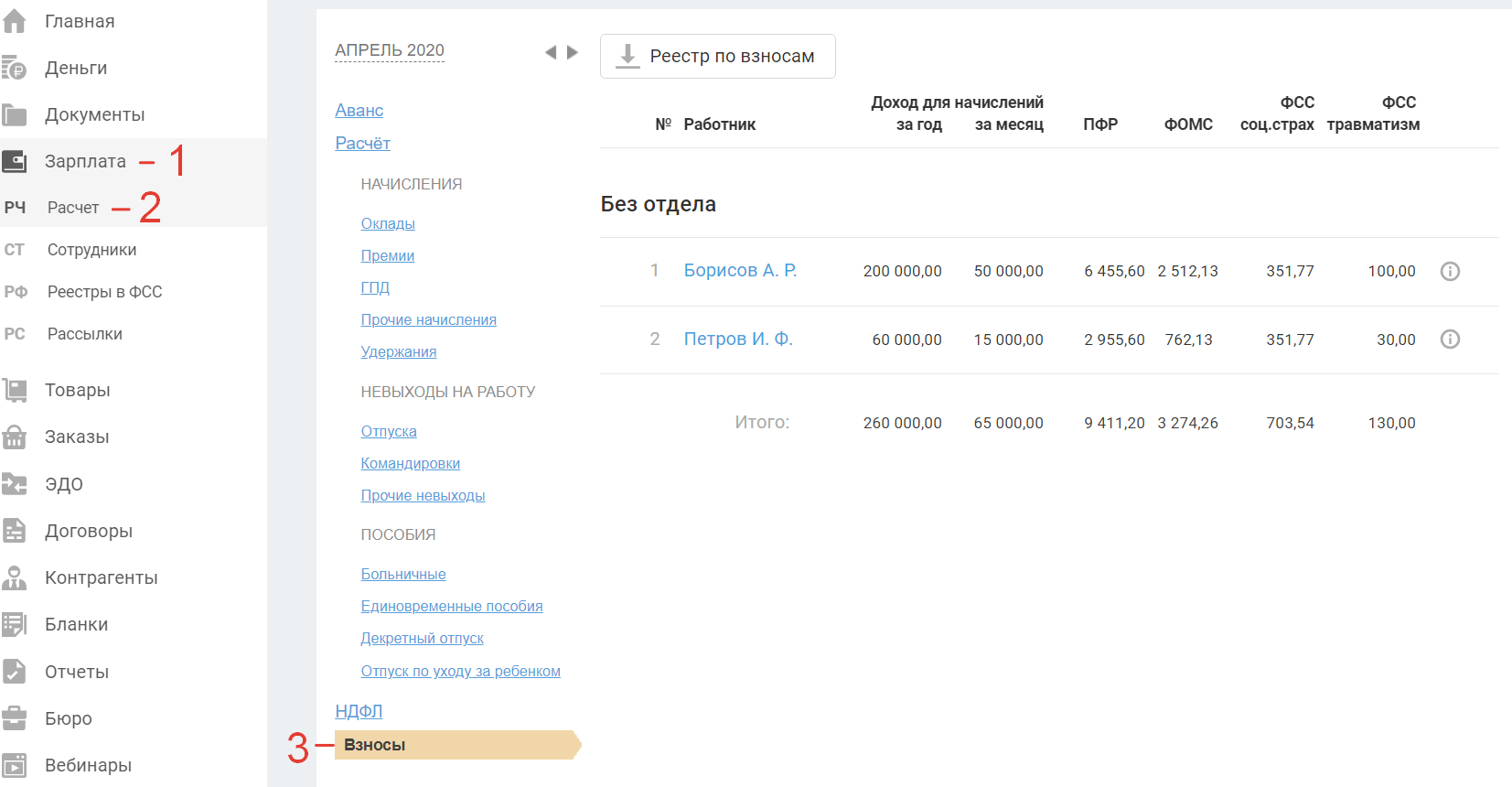

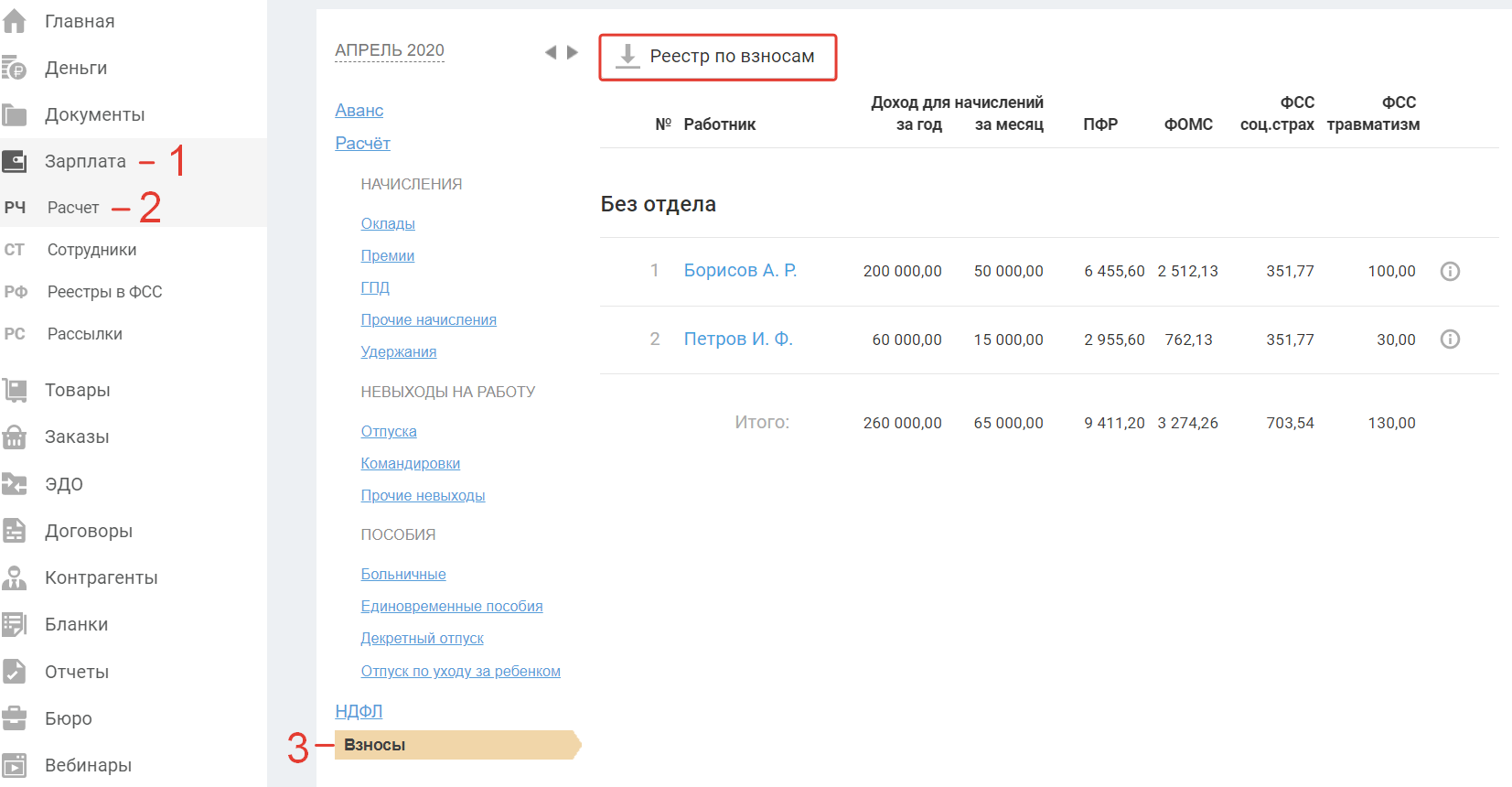

На странице "Взносов" вы можете посмотреть начисления по страховым взносам по каждому сотруднику и по каждому виду взноса.

Перейдите в раздел "Зарплата - Расчет" , в открывшемся меню слева выберите последний пункт "Взносы" .

На странице представлены следующие данные:

Период - вы можете изменить период, нажав на него.

№ и Работник - отображается табельный номер сотрудника, а также фамилия и инициалы сотрудника, нажав на ФИО вы перейдете в карточку сотрудника.

Доход для начислений - подразделяется на 2 графы: за год и месяц. По каждому сотруднику формируется доход, с которого начисляются взносы в ПФР. Если сотрудник получает доход, который не облагается страховыми взносами, то такой доход не участвует в формировании суммы дохода для начислений.

Взносы - представлены все виды взносов:

- ПФР, пенсионный фонд России, представлена сумма начислений на страховую часть трудовой пенсии;

- ФОМС, фонд обязательного медицинского страхования, представлена сумма начислений на обязательное медицинское страхование;

- ФСС соц. страх., фонд социального страхования, представлена сумма начислений на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- ФСС травматизм, фонд социального страхования, представлена сумма начислений на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Отделы - сотрудники отражаются в отделах на последний день месяца или дату увольнения - для уволенных. Если отдел у сотрудника не выбран, то сотрудник отображается в разделе "Без отдела". (как создать отдел, как привязать сотрудника к отделу).

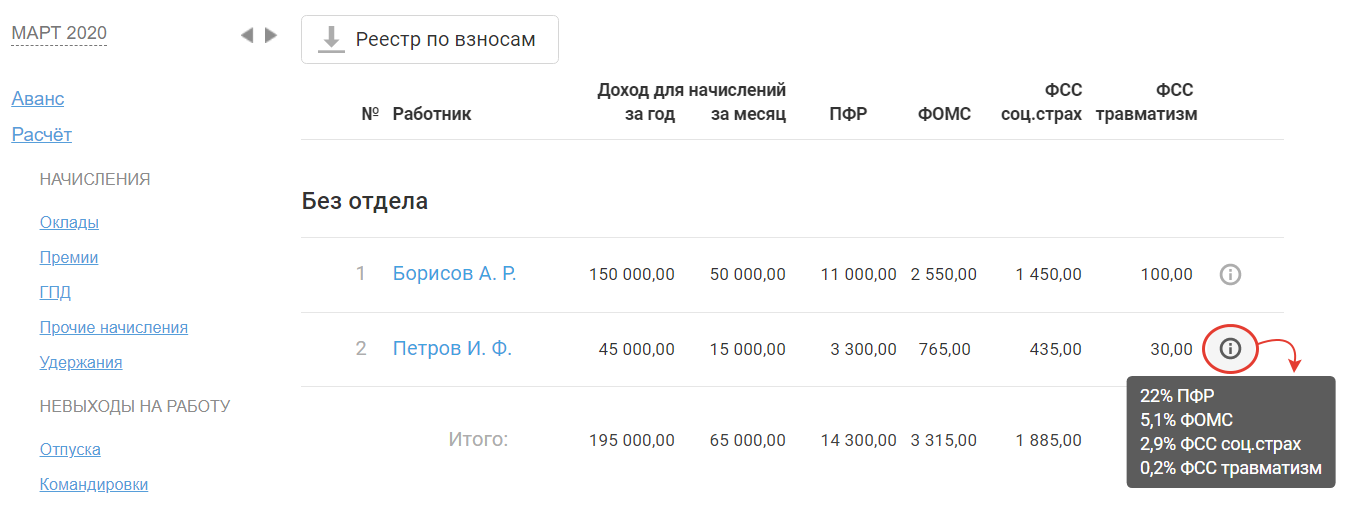

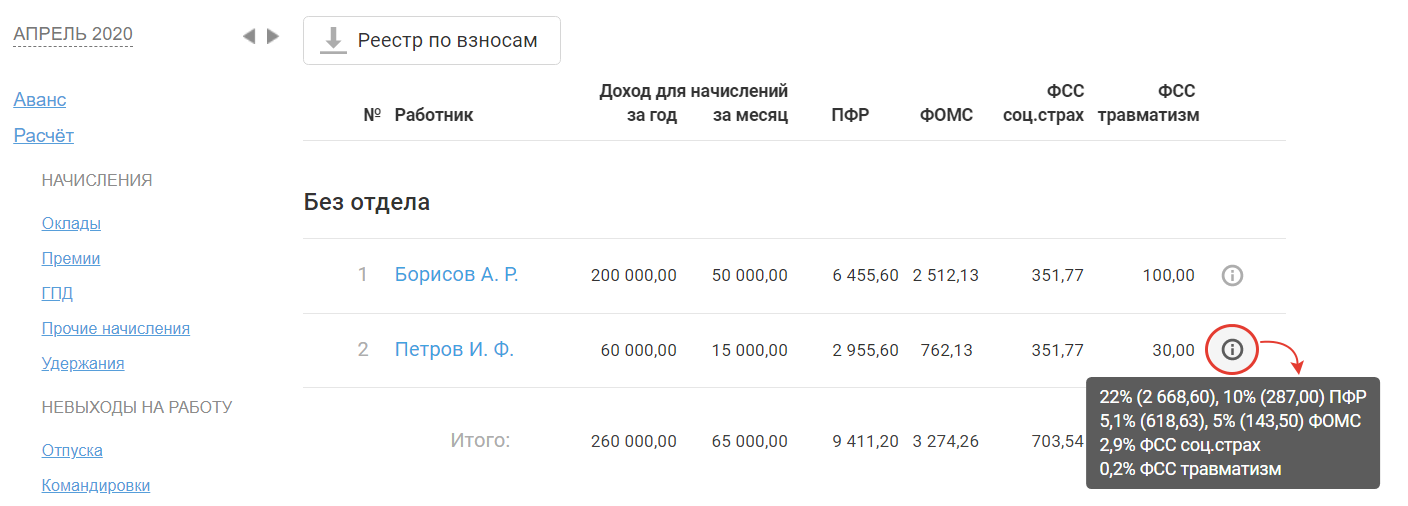

В строке с ФИО сотрудника, по которому есть начисления взносов отличные от нуля, в самой правой графе отображается значок в виде буквы "i" , при нажатии на который появляется подсказка. Суммы взносов рассчитываются за месяц, указанный в меню слева.

Например, с 1 января 2020 года по 1 апреля 2020 года:

После 1 апреля 2020 года:

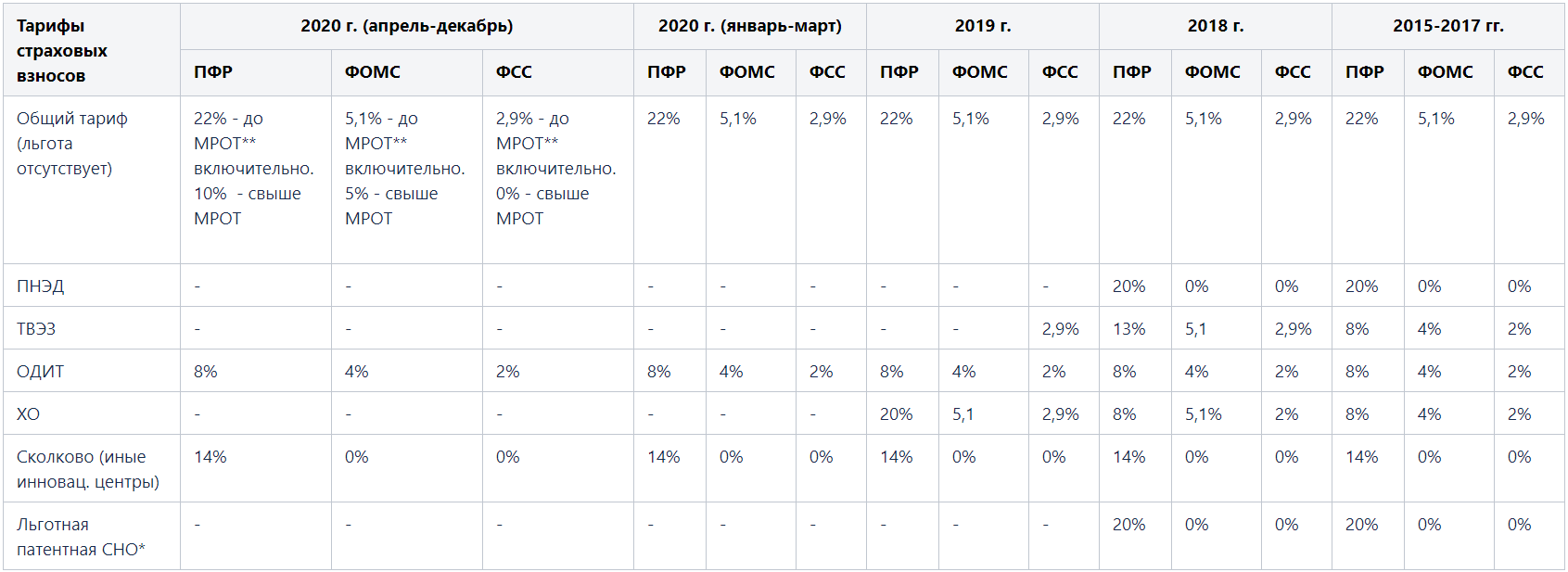

Также на размер взносов влияет применяемый тариф - общий или льготный.

*Льготная патентная система налогообложения -Патент, добавленный в систему налогообложения ИП и реквизиты сотрудника, за исключением кодов вида предпринимательской деятельности:

- для 2017-2018 г. за исключением 19, 45 - 48;

- для 2012-2016 г - за исключением 19, 45-47.

Важно! Начиная с 2019 года взносы на Патенте с любым видом предпринимательской деятельности рассчитываются по общему тарифу, так как льготу по тарифу с 2019 г. отменили.

Пример: Если добавлен патент, в котором выбран код предпринимательской деятельности 45, то взносы будут рассчитываться по общему тарифу (22%, 5,1%, 2,9%). Если добавлен патент с кодом вида предпринимательской деятельности 1, то применяются льготные ставки (20%, 0%,0%). Правило действует до 2019 г.

**Размер МРОТ:

с 2015 г . 5 965 руб.,

с 1 января 2016 г. 6 204 руб.,

с 1 июля 2016 г. 7 500 руб.,

с 1 июля 2017 г. 7 800 руб.,

с 1 января 2018 г. 9 489 руб.,

с 1 мая 2018 г. 11 163 руб.,

с 1 января 2019 г. 11 280 руб.,

с 1 января 2020 г. 12 130 руб.

Для отдельных категорий иностранных граждан действуют иные размеры взносов, в зависимости от заданных настроек в реквизитах сотрудника сервис определит тариф и рассчитает сумму взносов автоматически.

Порядок формирования реестра

Реестр по взносам поможет вам разобраться в причинах возникновения переплат / задолженностей по сотрудникам, а также подготовить ответ на требования контролирующих ведомств.

Реестр по взносам — это документ в формате xls, который содержит информацию о начисленных и уплаченных взносах

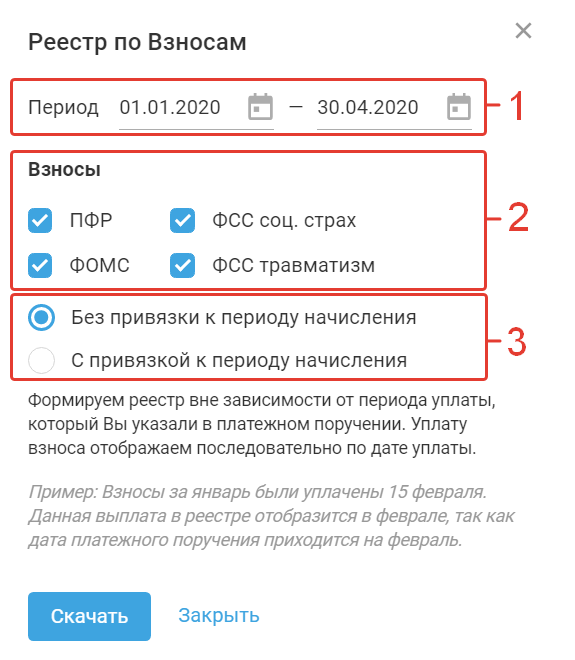

Для того чтобы скачать реестр, перейдите в раздел "Зарплата - Расчет" , в открывшемся меню слева выберите последний пункт "Взносы" и нажмите кнопку «Скачать реестр» .

В появившемся окне выберите:

1. Период

Для ИП реестр формируется с даты начала расчета в настройках Зарплаты.

Для ООО реестр формируется с даты ввода остатков или с даты регистрации фирмы, если остатки не введены.

По умолчанию установлен период с 1 января текущего года по дату запроса реестра.

2. Вид взносов

По умолчанию предлагается скачать реестр по всем видам взносов (ПФР, ФОМС, ФСС соц. страх и ФСС травматизм). Вы можете исключить некоторые виды взносов, сняв галочку.

3. Тип реестра

В сервисе используется 2 типа реестра:

-Без привязки к периоду начисления;

-С привязкой к периоду начисления.

Тип реестра «Без привязки к периоду начисления» означает, что реестр сформируется вне зависимости от периода уплаты, который вы указали в платежном поручении. Суммы уплаченных взносов отображаются по дате уплаты.

Пример: Взносы за январь заплатили 15 февраля. Платеж в реестре отобразится в феврале, так как дата платежного поручения приходится на февраль (несмотря на то, что период, за который были уплачены взносы-январь).

Реестр с типом «С привязкой к периоду начисления» формируется в зависимости от периода уплаты, который Вы указали в платежном поручении.

Пример: Взносы за январь заплатили 15 февраля, в ПП указан период — январь. Данная выплата в реестре погасит начисление за январь, несмотря на то, что дата уплаты приходится на февраль.

Затем нажмите на кнопку «Скачать» .

В реестре заполняются следующие поля:

Задолженность/переплата на дату запроса реестра — только для типа реестра «Без привязки к периоду начисления». Определяется по формуле:

для ИП по видам взносов ПФР, ФОМС:

Начислено -Уплачено + Возврат из бюджета

для ИП по видам взносов ФСС соц.страх, ФСС травматизм:

Начислено - Уплачено + Возврат из бюджета - Пособия за счет средств ФСС

Для ООО по видам взносов ПФР, ФОМС:

Задолженность в остатках - Переплата в остатках + Начислено взносов -Уплачено взносов + Возврат из бюджета

Для ООО по видам взносов ФСС соц.страх, ФСС травматизм:

Задолженность в остатках - Переплата в остатках + Начислено взносов - Уплачено взносов + Возврат из бюджета - Пособия за счет средств ФСС.

Значение рассчитывается от даты начала расчета по дату запроса реестра (не включительно).

Период — Указывается месяц и год с месяца начала выбранного периода по месяц окончания (включительно).

Начислено, руб. — По строке за соответствующий месяц указывается сумма начисленных взносов, если дата начисления приходится на выбранный период.

Например: Период запроса реестра с 01.01.2018 г. по 30.07.2018 г. Вид взносов: ПФР. Начисленные взносы на ПФР с зарплаты за июль 2018 г. в реестр не попадут, потому как дата начисления взносов с зарплаты за июль 2018 г. — 31.07.2018 г.

Уплачено: сумма, руб. — определяется по разным алгоритмам в зависимости от типа реестра:

Для реестра «Без привязки к периоду начисления» — указывается сумма уплаты по строке в том месяце, на который приходится дата платежного поручения.

Для реестра «С привязкой к периоду начисления» — платеж отражается в месяце, который указан в строке «Период» платежного поручения. Если дата платежа не приходится на выбранный период реестра, то платеж в реестр не попадет.

Уплачено: платежный документ — заполняются реквизиты платежного документа на уплату взносов: вид, номер, дата.

Возврат из бюджета: сумма, руб. — отражается сумма возврата взноса из бюджета.

Возврат из бюджета: платежный документ — заполняются реквизиты платежного документа на возврат взносов: вид, номер, дата.

Задолженность/(Переплата) нарастающим итогом, руб.— заполняется для типа реестра «Без привязки к периоду начисления»

Рассчитывается нарастающим итогом по формуле:

Задолженность на начало - Переплата на начало + Начислено -Уплачено + Возврат из бюджета - Пособия за счет средств ФСС (Для ФСС соц.страх, ФСС травматизм)

Задолженность/(Переплата) за месяц, руб. — заполняется для типа реестра «С привязкой к периоду начисления». Указывается сумма задолженности/переплаты, рассчитанная по формуле:

Начислено - Уплачено + Возврат из бюджета - Пособия за счет средств ФСС (Для ФСС соц.страх, ФСС травматизм)

Расчет производится по строке за каждый месяц, который приходится на период реестра.

Иные периоды — заполняется для типа реестра «С привязкой к периоду начисления».

Отражаются уплаченные взносы с периодом отличным от месяца начисления.

Пример: Период реестра с 01.01.2018 по 13.08.2018 г. В периоде имеется платежное поручение на уплату взноса по ФОМСу от 15.05.2018 г. Период уплаты в платежном поручении — 1 квартал 2018 г.

В реестре с привязкой выплат данный платеж будет отражен в разделе «Иные периоды».

Пособия за счет средств ФСС, руб. - графа имеется у следующих видов взносов:

-ФСС соц.страх;

-ФСС травматизм.

В данной графе отражается сумма начисленных пособий за счет средств ФСС в месяце их начисления. Если в месяце было несколько пособий за счет средств ФСС, то они суммируются и отражаются одной суммой за месяц.

Виды пособий, которые попадают в графу "Пособия за счет средств ФСС, руб." для типа "ФСС соц. страх":

-Все типы больничных, выплачиваемых за счет средств ФСС, за исключением больничных с типами: 04 Б/Л производственная травма и 07 Б/Л проф заболевание. То есть в строку не включаются суммы пособий за счет работодателя. Например, больничный с типом 01 был на 5 дней, то в строку попадает сумма больничного только за 2 дня, так как первые три дня оплачиваются работодателем, и они не включаются в графу.

-Декретный отпуск

-Отпуск по уходу за ребенком до 1,5 лет.

-Единовременные пособия: Пособие при рождении ребенка, пособие на погребение, пособие в связи с постановкой на учет в ранние сроки беременности.

Виды пособий, которые попадают в графу "Пособия за счет средств ФСС, руб." для типа "ФСС травматизм":

-Больничные с типами 04 Б/Л производственная травма и 07 Б/Л проф заболевание.

Причины возникновения задолженности/переплаты

При обнаружении задолженностей/переплат в реестре необходимо проверить:

1. Верно ли отражены платежные документы в разделе «Деньги»

Зачастую в разделе «Деньги» платежи отражены некорректно, а именно:

— На момент скачивания реестра не все платежи были загружены.

Рекомендуем скачивать реестр после того, как будет загружена выписка из банка в полном объеме в раздел «Деньги».

— Произошло дублирование платежей.

При наличии платежных поручений с одинаковыми реквизитами (номер, дата, сумма, период оплаты) необходимо проверить данные оплаты по банку. При необходимости удалить лишний платеж.

— Некорректное заполнение реквизитов платежа.

Обязательно проверьте тип платежа. Платежи на уплату пени или штрафа не учитываются в реестре, так же как и в сверках ФНС, они не участвуют в погашении задолженности по взносам.

Убедитесь, что верно указан период уплаты. Платеж с неверным периодом уплаты попадает в реестр, однако, для реестра с типом «С привязкой к периоду начисления» может оказаться задолженность в одном месяце и переплата в другом.

2. Было ли внесение изменений в начисления сотрудников задним числом

Если пройдено событие по уплате взносов за месяц, то при внесении изменений, которые могут повлиять на расчет взносов (добавления премий, отпуска, изменение оклада), необходимо самостоятельно рассчитать сумму взносов к доплате. Потому как событие для уплаты взносов после внесения изменений повторно в календаре не отражается.

Весьма часто внесение изменений задним числом подтверждают сданные зарплатные отчеты, в которых отражаются начисления по каждому сотруднику.

Пример: при скачивании реестра за 2020 год образуется задолженность за март 2020 г. по всем видам взносов:

ПФР: 3300 руб.;

ФОМС: 765 руб.;

ФСС соц. страх: 435 руб.;

ФСС травматизм: 30 руб.

Данные суммы задолженности по всем видам взносов указывают на то, что они были рассчитаны с суммы 15 000 руб. При проверке отчетов по страховым взносам и ФСС подтвердилось, что сумма начисленных взносов за март отличается от начисленной суммы в реестре. При этом база для начисления взносов не сходится с базой в разделе "Зарплата - Расчет - Взносы". Однако, в отчете 2-НДФЛ, который бы сдан позднее на 1 месяц отчетов по страховым взносам и ФСС, за март указана сумма дохода больше на 15 000 руб. По коду дохода 2002 определяем, что это премия, которая была начислена сотруднику после того, как были уплачены взносы за март и сданы отчеты по страховым взносам в ФНС и ФСС.

В данной ситуации потребуется доплатить суммы задолженностей по взносам и представить в ФНС корректирующие отчеты за 1 квартал 2019 г., потому как март - это месяц 1-го квартала, а также за 2 квартал 2020 года, потому как отчеты формируются нарастающим итогом.

Крайне не рекомендуется вносить изменения в начисления задним числом. Если такая необходимость все же возникла, проверьте, не изменились ли суммы взносов к уплате. А также подайте корректировочные отчеты, если вы вносите изменения в периоды, за которые сданы отчеты.

Как работать с требованиями по недоимке

С 1 января 2017 года налоговая администрирует взносы ПФР, ФОМС и ФСС соц.страх.

Взносы в ФСС на травматизм по прежнему находятся на администрировании в ФСС.

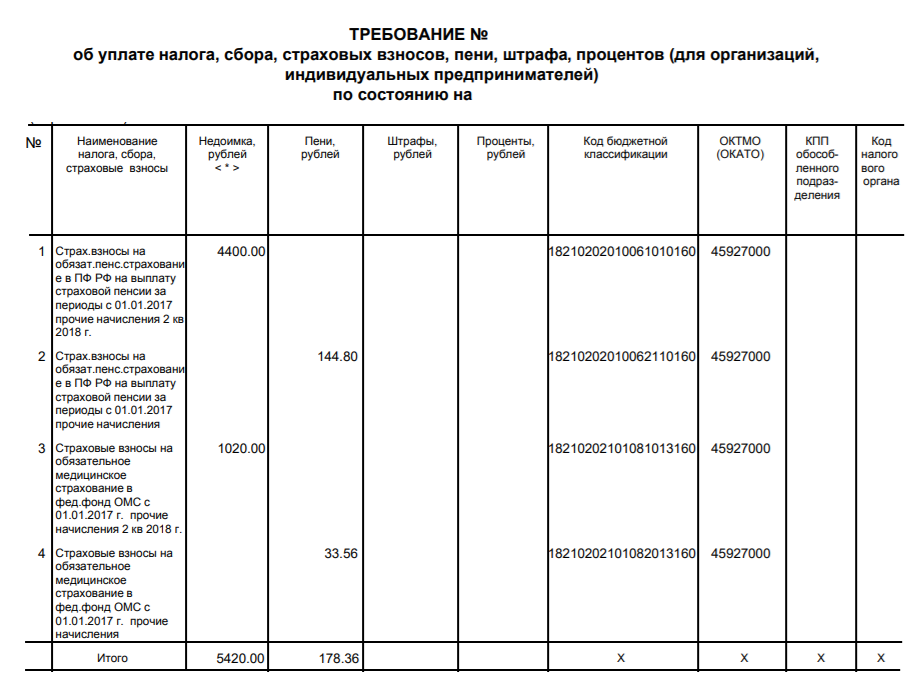

Требования из налоговой об уплате недоимки по взносам выглядят следующим образом:

Требование необходимо исполнить в срок, указанный в нем (обычно 3 недели), или в течение 8 дней, если срок не указан.

Если вы проигнорируете требование, налоговая выставит в банк инкассо. На основании него деньги банк спишет автоматически.

Налоговая рассчитывает суммы недоимки последовательно, по дате начисления/уплаты взносов по формуле:

Начислено - Уплачено

Информацию о начисленных взносах налоговая получает по данным отчетов по страховым взносам в ФНС.

Срок уплаты взносов - не позднее 15 числа месяца, за который они начислены. Например, взносы за август 2020 г. необходимо заплатить не позднее 15 сентября 2020 г.

Как правило, в требовании указан период, за который выявлена недоимка. На примере данного требования, периоды недоимки с 1 квартала 2017 года.

Действия, необходимые для проверки наличия недоимки:

1. Скачайте реестр по взносам с типом «С привязкой к периоду начисления», начиная с 1 числа месяца квартала, указанного в требовании.

2. По графе "Задолженность/переплата за месяц" проверьте, есть ли задолженность по взносам.

3. Если проверка показала, что взносы были уплачены в полном объеме, проверьте в платежных поручениях КБК и ОКТМО с теми, которые указаны в требовании по графам «Код бюджетной классификации» и «ОКТМО (ОКАТО)».

4. Если нарушений не выявлено, представьте письменное пояснение в ответ на требование, а также копии платежных поручений. Дополнительно вы можете обратиться в ФНС лично по телефонам, указанным в требовании, и уточнить причину выставления требования по недоимки.

Примерный текст ответа на требование

5. Если в результате проверки действительно была обнаружена задолженность по взносам, оплатите суммы задолженностей и пеней, которые указаны в требовании. В ответ на требование предоставьте копии платежных поручений на уплату задолженности и пеней по взносам. Подробнее о создании бюджетного платежа см. здесь.