Амортизация

Годовая бухгалтерская отчетность

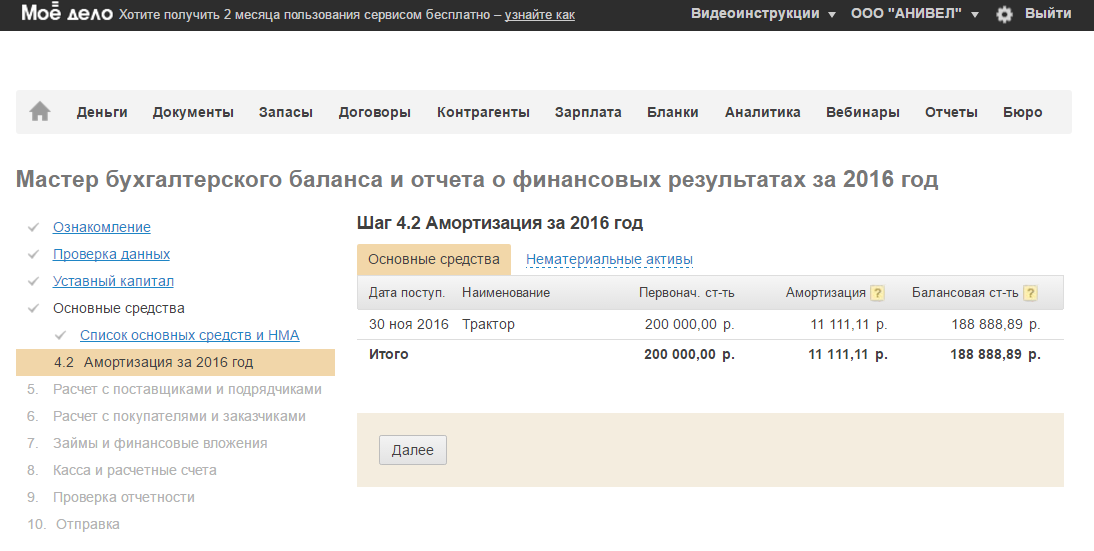

На данном этапе показываются данные по амортизации с ОС (НМА), указанных на предыдущем шаге мастера. Этот шаг информационный, на нем ни какие коррективы вносить нельзя.

Амортизация начисляется только, если ОС (НМА):

- оплачено полностью;

- фактически получено;

- введено в эксплуатацию.

Амортизация начисляется только в течение срока полезного использования ОС (НМА) и по первоначальной стоимости ОС. Балансовая стоимость определяется как разность между первоначальной стоимостью и начисленной амортизацией за весь период с даты поступления ОС.

Если на предыдущем шаге было указано ОС (НМА) с датой его оплаты (получения, ввода в эксплуатацию) до начала отчетного года, то при наведении на дату можно будет просмотреть рассчитанную амортизацию и балансовую стоимость на конец каждого года до начала отчетного периода, начиная с года поступления ОС (НМА) в организацию.