Счет-фактура на продажу

Обычный счёт-фактура

Когда выставляется обычный счёт-фактура

Обычный счёт-фактура выставляется покупателю по отгруженным товарам (выполненным работам, оказанным услугам) не позднее пяти дней, считая со дня отгрузки товара (выполнения работ, оказания услуг).

НДС по данному счёту-фактуре начисляется в бюджет и регистрируется в «Книге продаж».

Как создать и заполнить документ

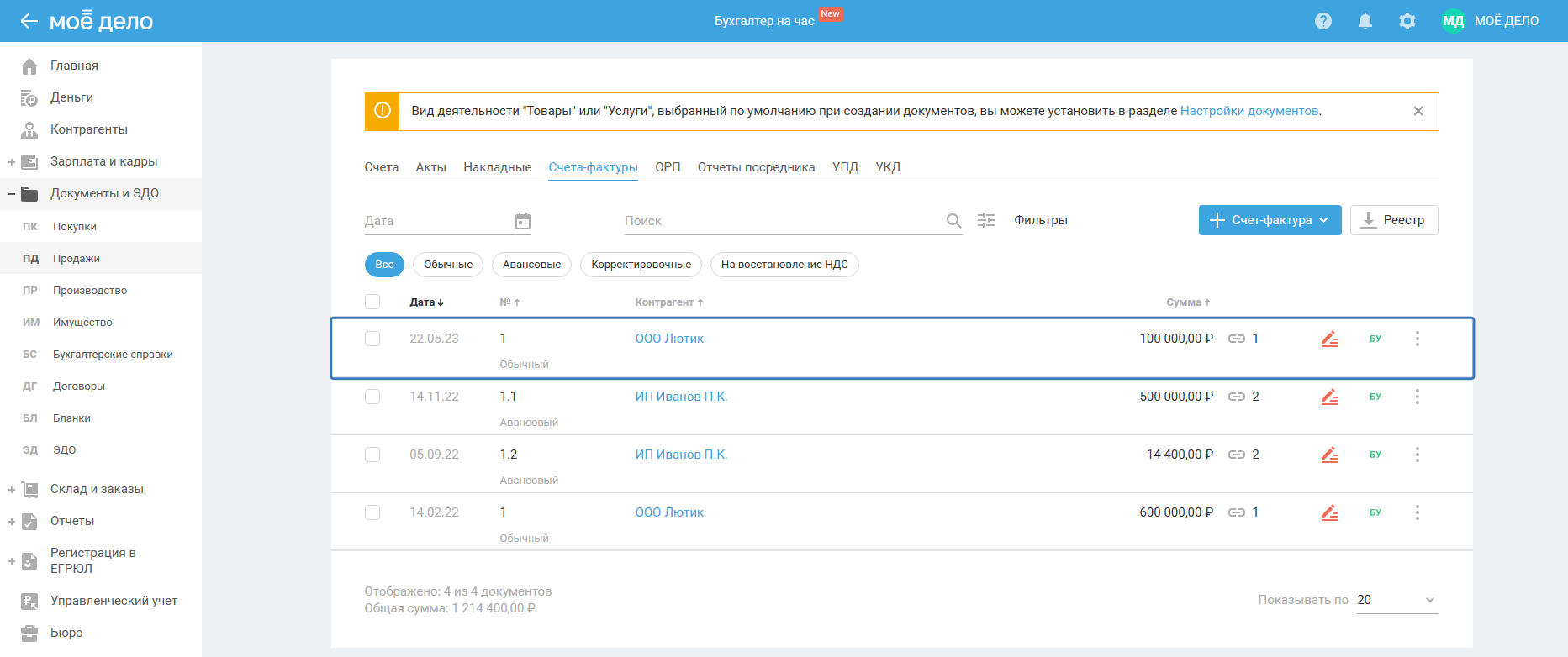

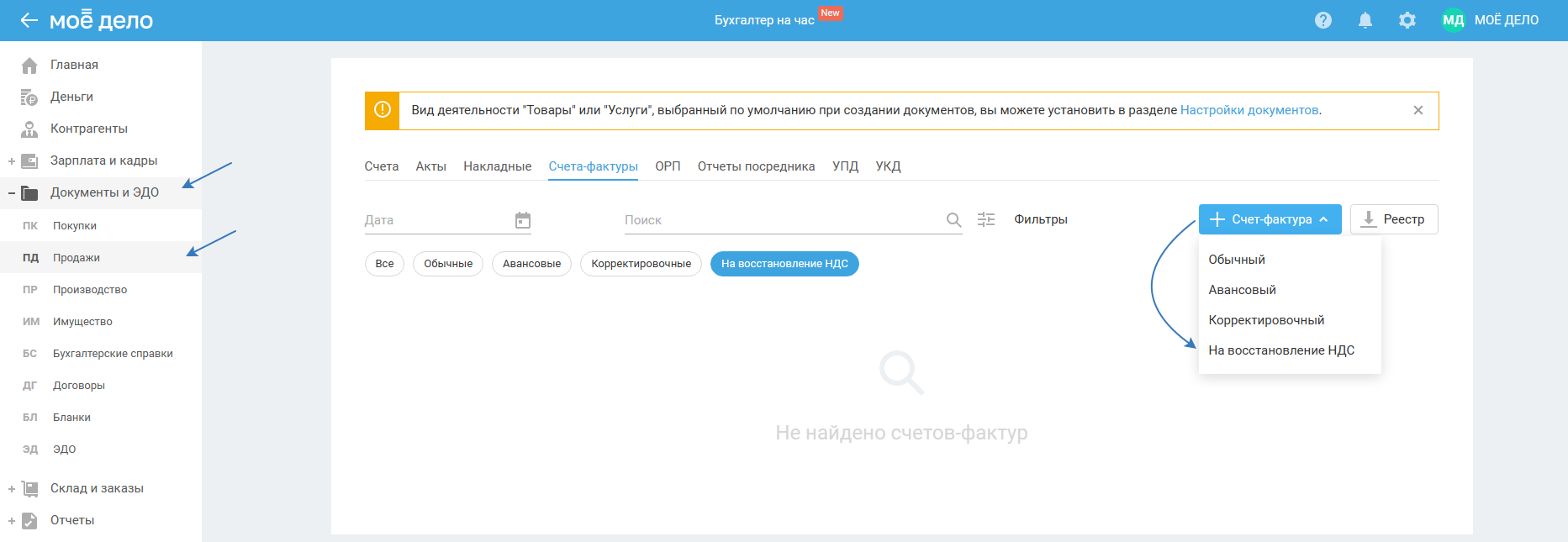

Данный тип счёта-фактуры может создаваться из исходящего акта, исходящей накладной или самостоятельно в разделе «Документы и ЭДО — Продажи — вкладка Счета-фактуры»:

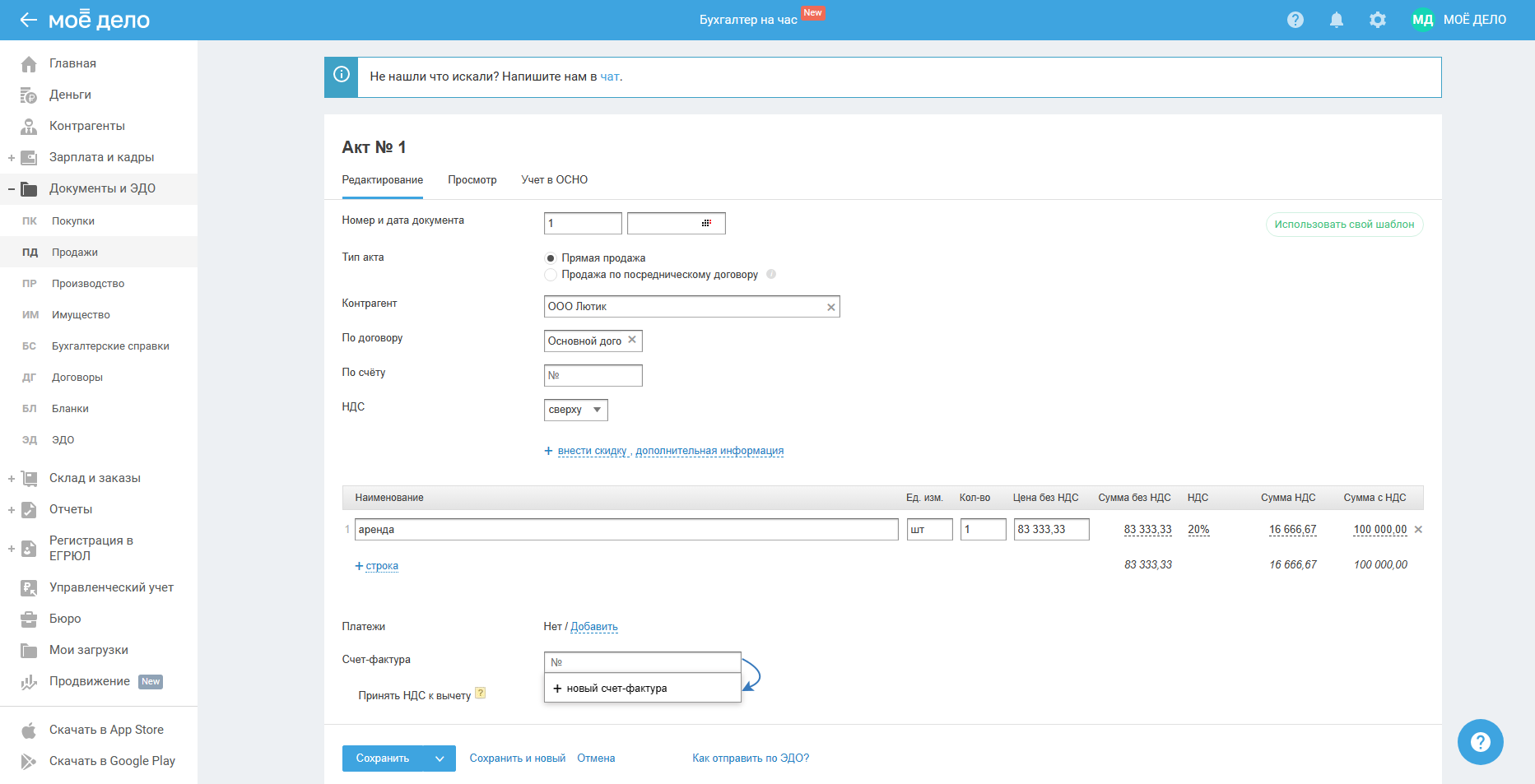

1) Если вы уже создали исходящий акт/накладную, то в поле «Счёт-фактура» выберите «плюс новый счёт-фактура»:

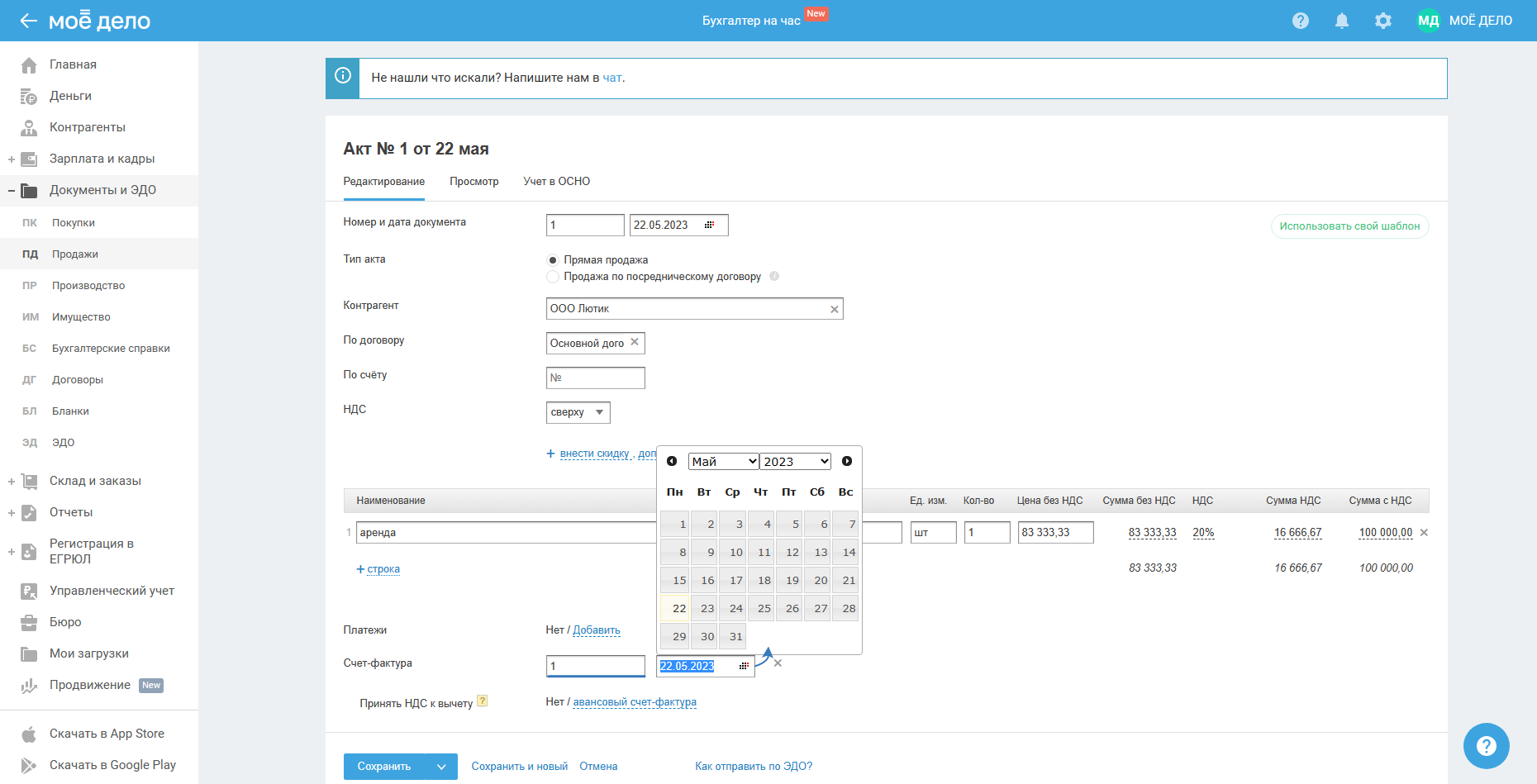

При необходимости отредактируйте номер и дату документа:

При необходимости отредактируйте номер и дату документа:

Если в работе с клиентами вы используете авансовый метод расчётов — сначала получаете оплату, а затем реализуете товар (работу, услугу), то в этом случае в общем порядке у вас возникает обязанность выставить клиенту авансовый счёт-фактуру в течение 5 календарных дней с момента получения оплаты. Авансовый счёт-фактуру можно не выставлять, когда между оплатой и отгрузкой проходит времени менее 5 дней, однако, это не относится к случаю, когда дата полученного аванса и отгрузки попадают на разные отчётные периоды (кварталы).

При отгрузке товара, в счёт поставки которого ранее был получен аванс, необходимо начислять НДС с отгрузки. И одновременно с этим принять к вычету НДС с ранее полученного аванса.

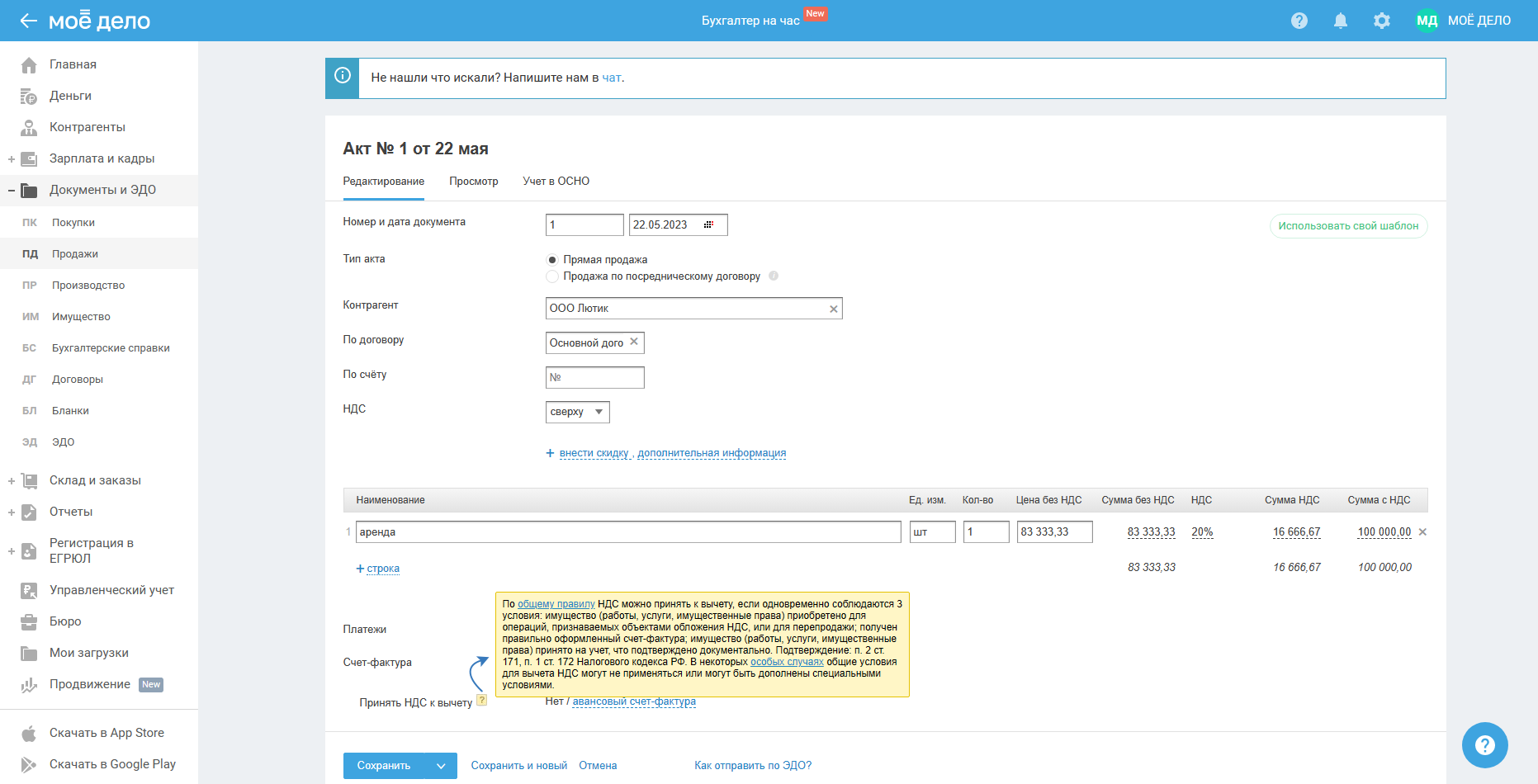

Есть определённые правила, при одновременном выполнении которых НДС можно принять к вычету. Чтобы ознакомиться с ними, нажмите на значок в виде знака вопроса справа от строки «Принять НДС к вычету»:

Когда нужно принимать НДС к вычету?

1. Если аванса от клиента не было, то и принимать к вычету нечего, в этом случае, не указывайте данные в строке «Принять НДС к вычету».

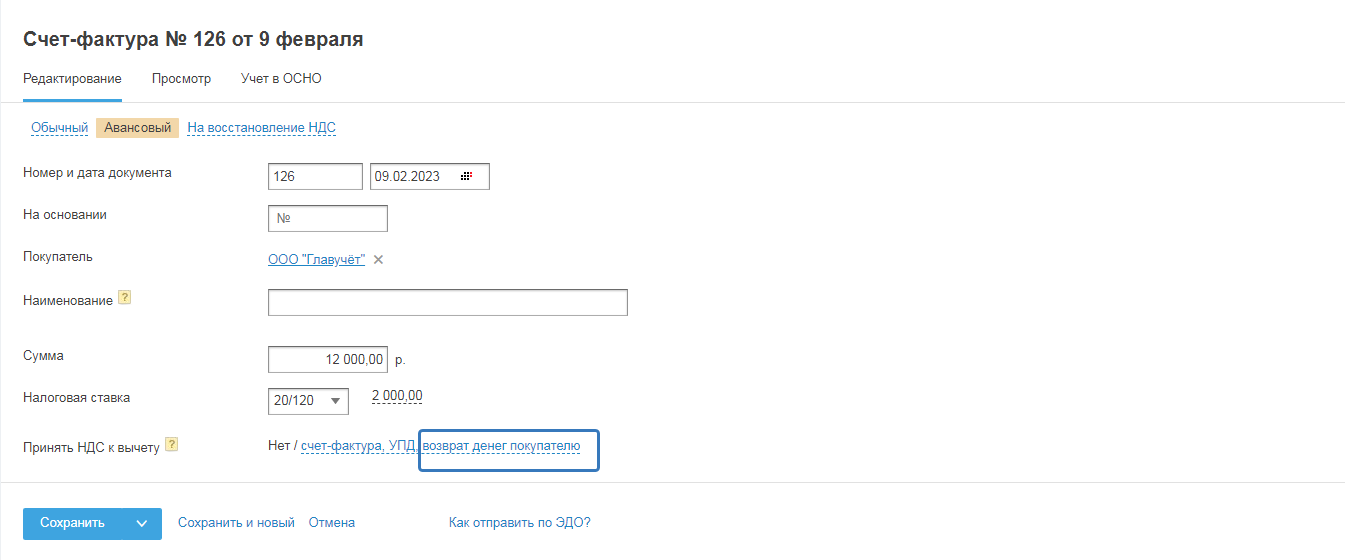

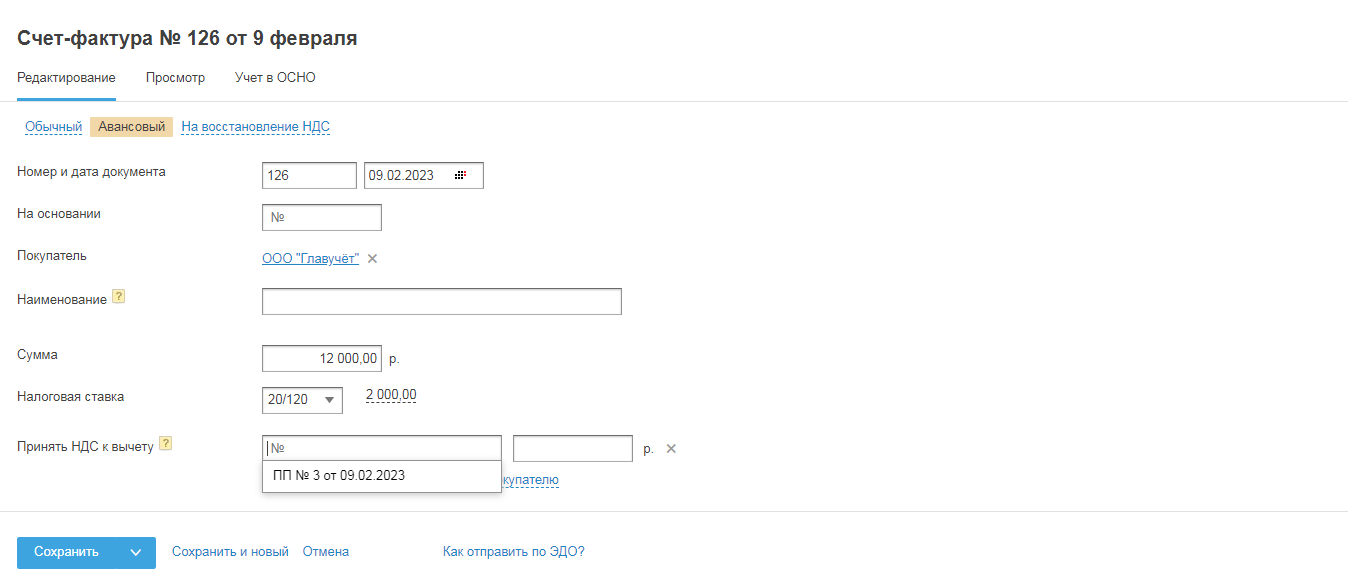

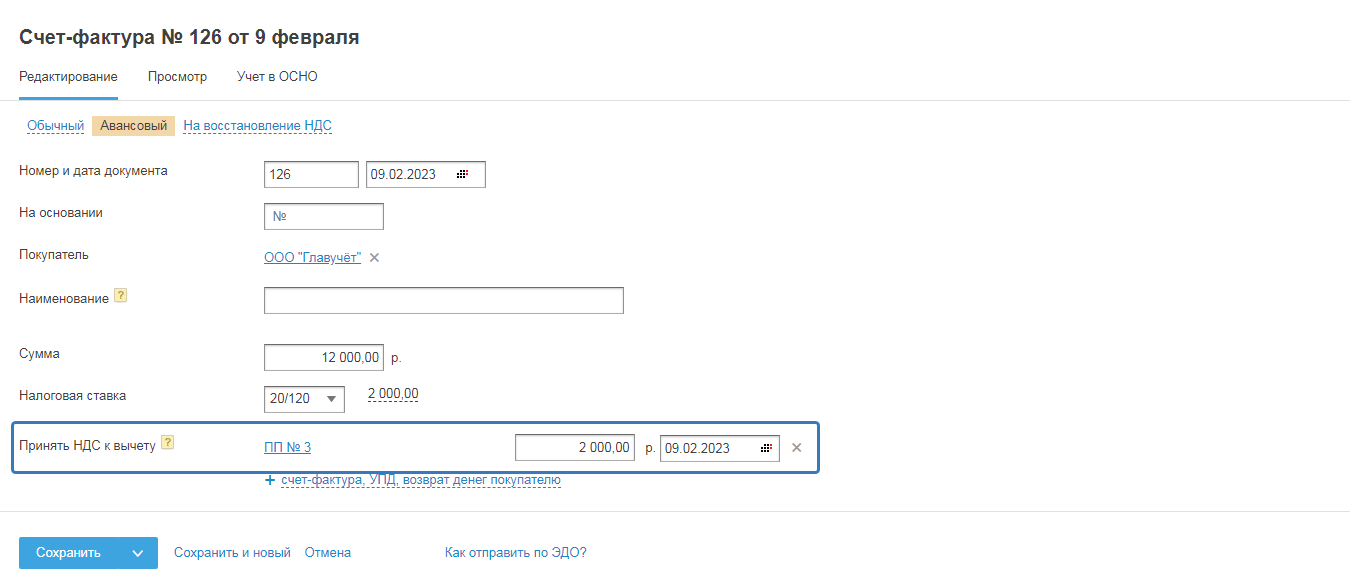

2. Если от клиента ранее был получен аванс, тогда нажмите на ссылку «авансовый счёт-фактура» и выберите авансовый счёт-фактуру, выставленный ранее клиенту в счёт полученной от него оплаты (авансовый счёт-фактура должен быть предварительно создан в разделе «Документы и ЭДО — Продажи — Счета-фактуры»).

Можно указать один или несколько авансовых счетов-фактур, при этом сумму по всем счетам-фактурам нельзя указать больше значения суммы НДС в обычном счёте-фактуре.

После сохранения акта/накладной счёт-фактура сформируется автоматически в разделе «Документы и ЭДО — Продажи — Счета-фактуры»:

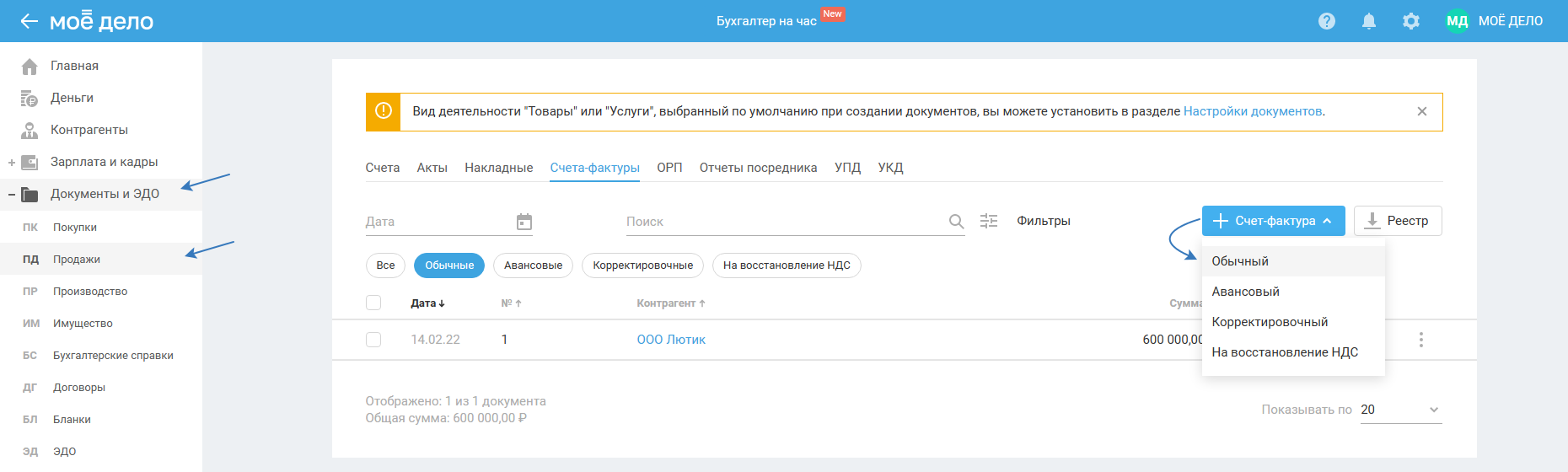

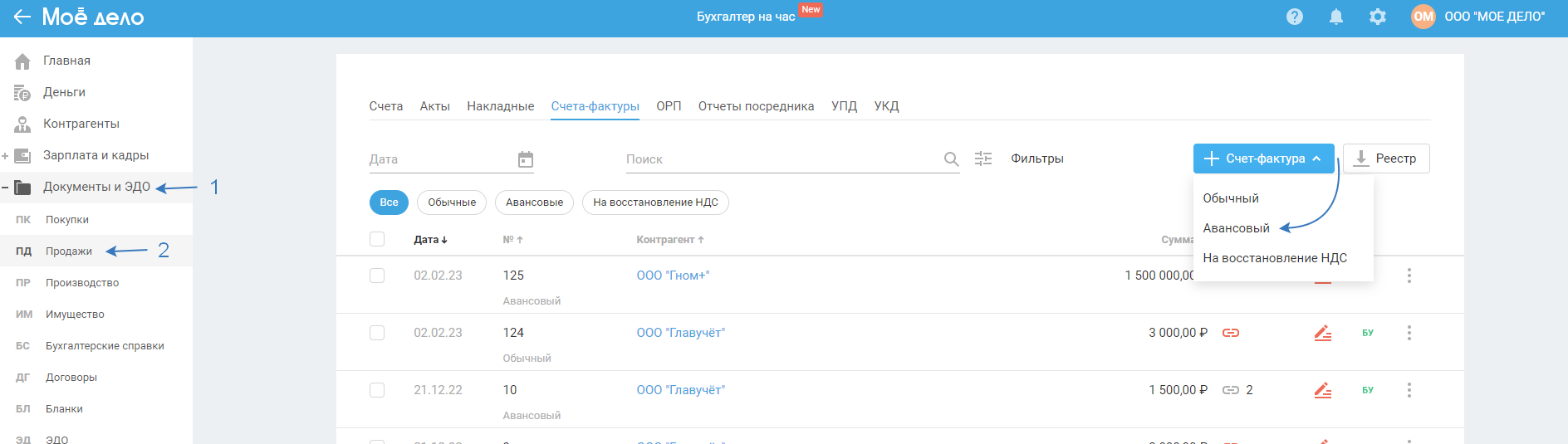

2) Для того чтобы создать документ вручную, перейдите в раздел «Документы и ЭДО — Продажи — вкладка Счета-фактуры»:

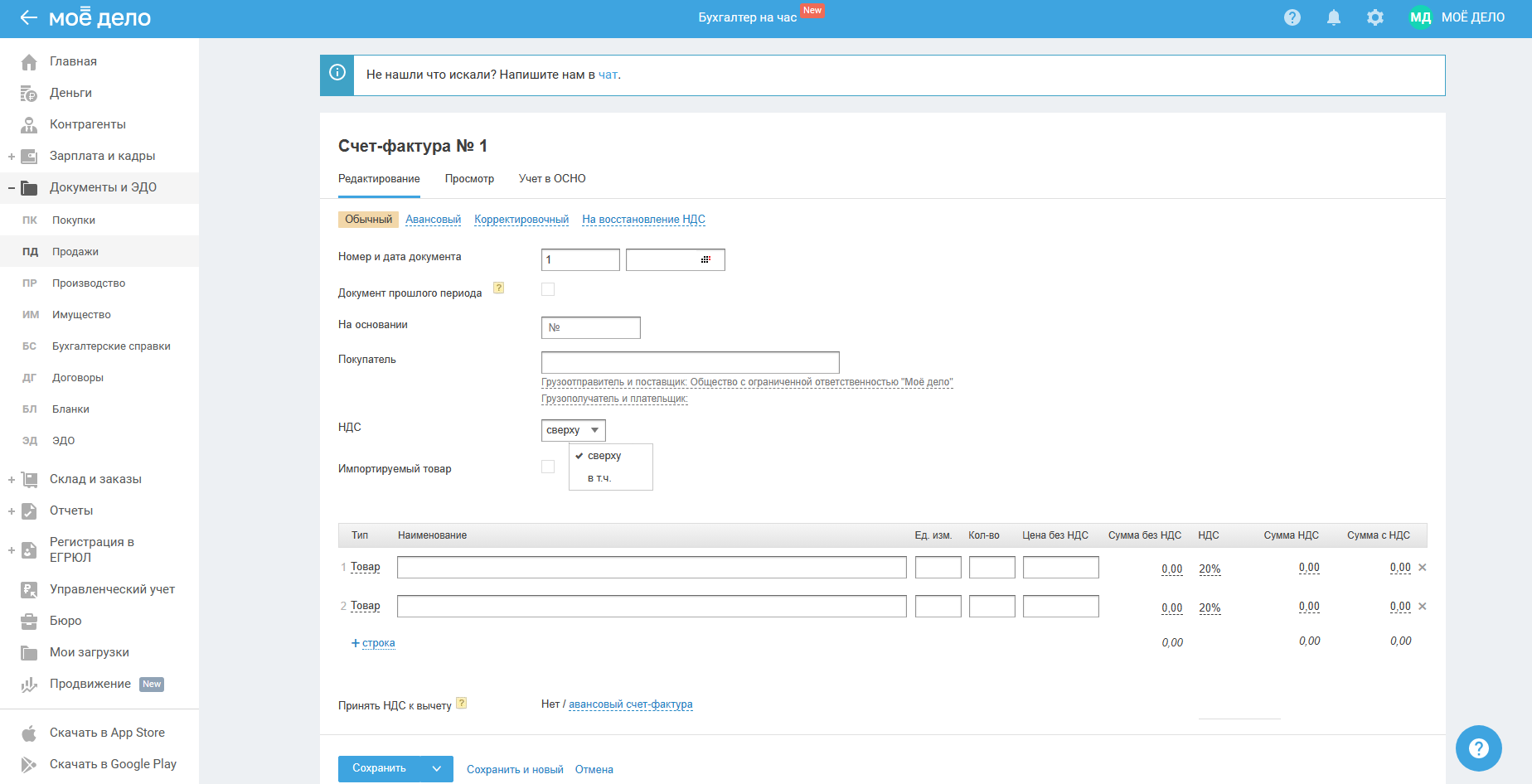

В открывшемся окне заполните данные:

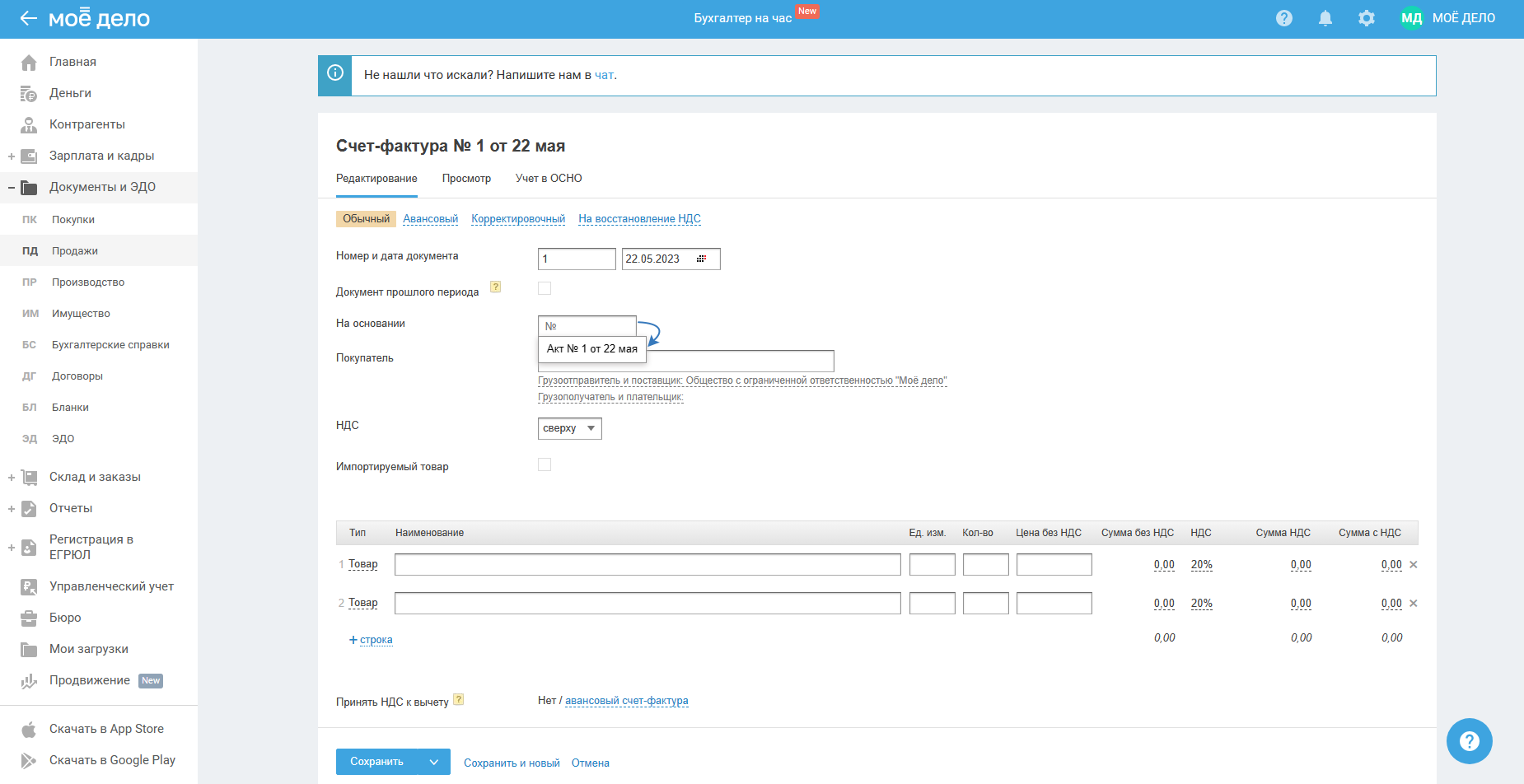

В поле «На основании» выберите из выпадающего списка уже созданный исходящий акт/накладную, и тогда сервис заполнит данные по имеющемуся документу данные в счёте-фактуре:

Далее при необходимости укажите «Принять НДС к вычету».

После заполнения данных сохраните документ.

Вкладка «Учёт»

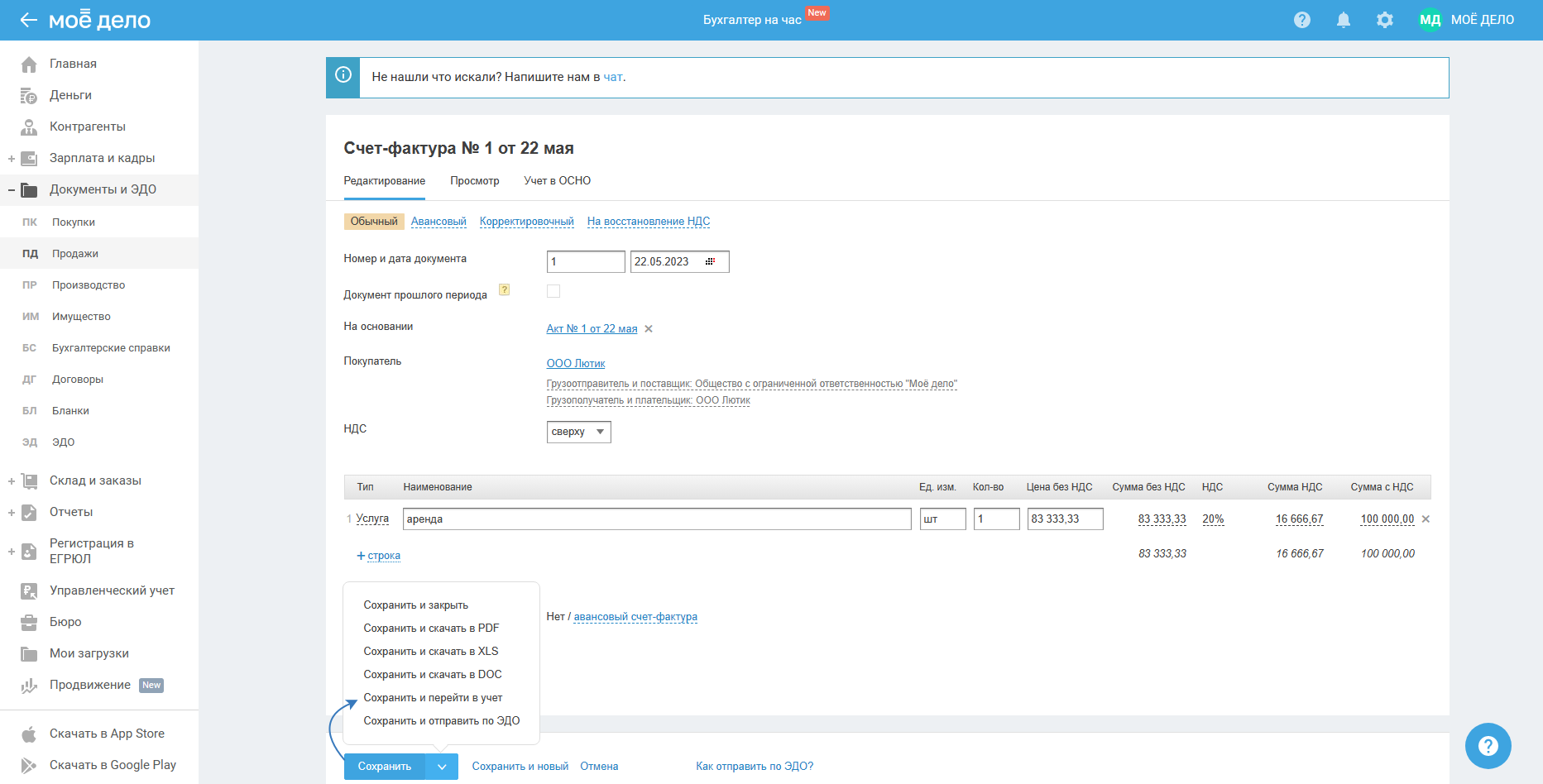

Перейти во вкладку «Учёт» можно при создании счёта-фактуры после заполнения всех необходимых полей, для этого нажмите на кнопку «Сохранить и перейти в учёт»:

Или перейти из режима «Просмотр» (если счёт-фактура ранее был создан):

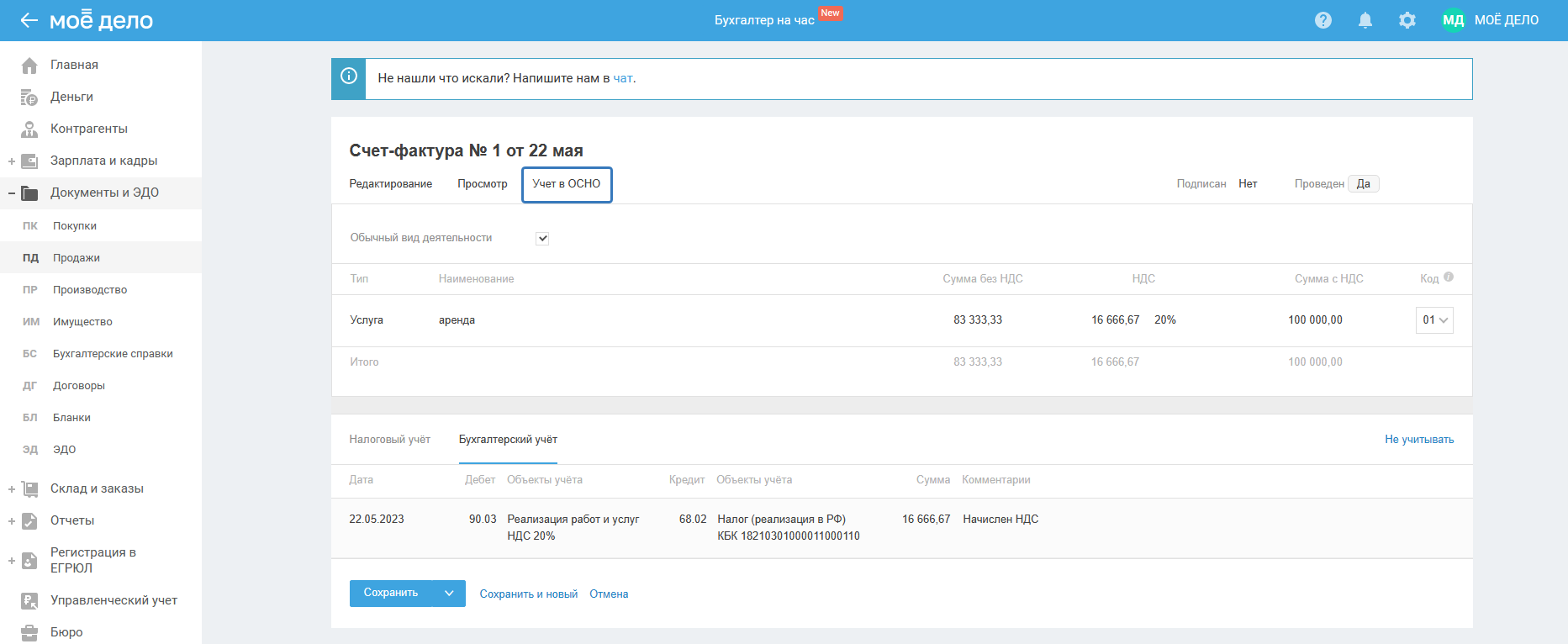

Вкладка «Учёт» состоит из трёх областей:

1) Обычный вид деятельности

Если галкой отмечен обычный вид деятельности, то НДС будет начислен НДС с продажи или услуги по основному профилю компании.

Если продажа или оказание услуг относится к дополнительным видам деятельности компании, то уберите галку. В таком случае НДС будет начислен с продажи или услуги, не связанной с основной деятельностью.

2) Данные по приобретённым товарам (работам, услугам)

3) Бухгалтерский и налоговый учёт

Бухгалтерский и Налоговый учёт

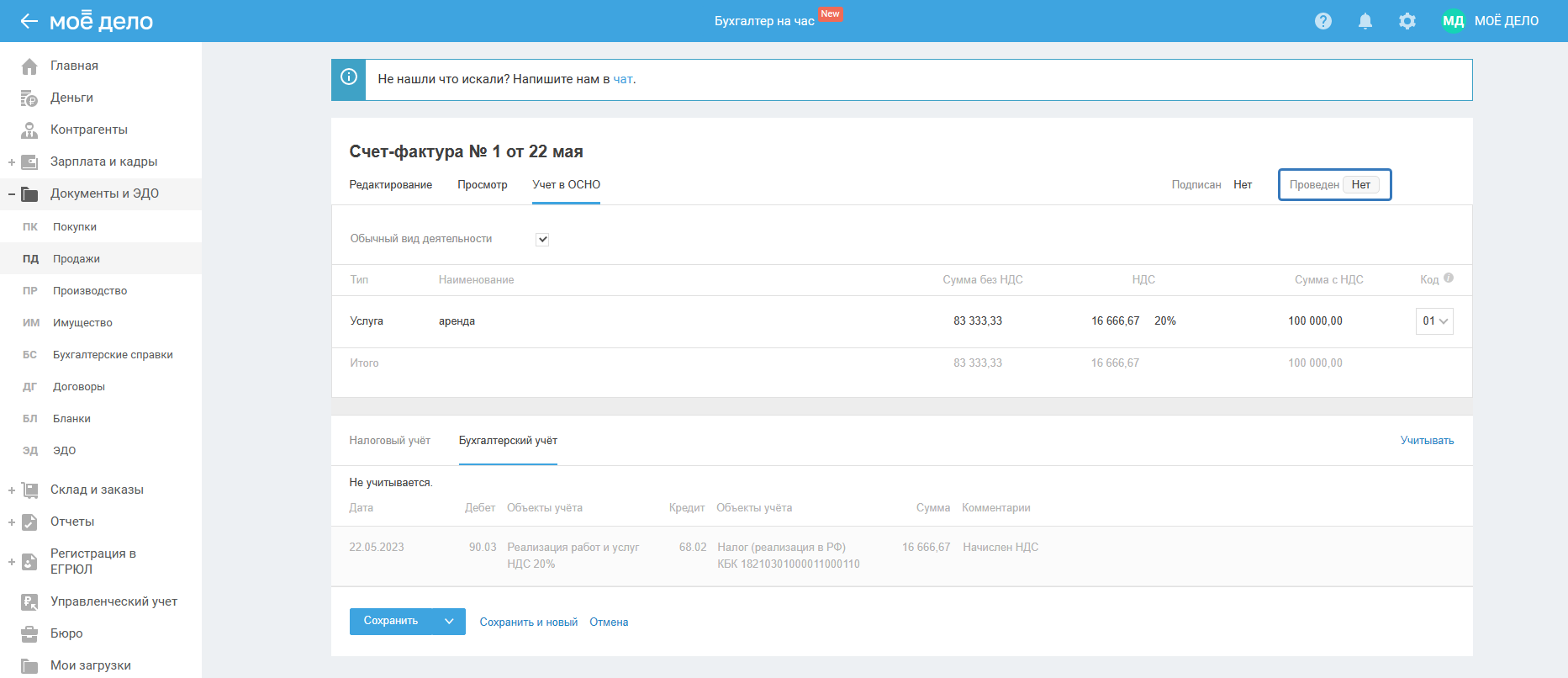

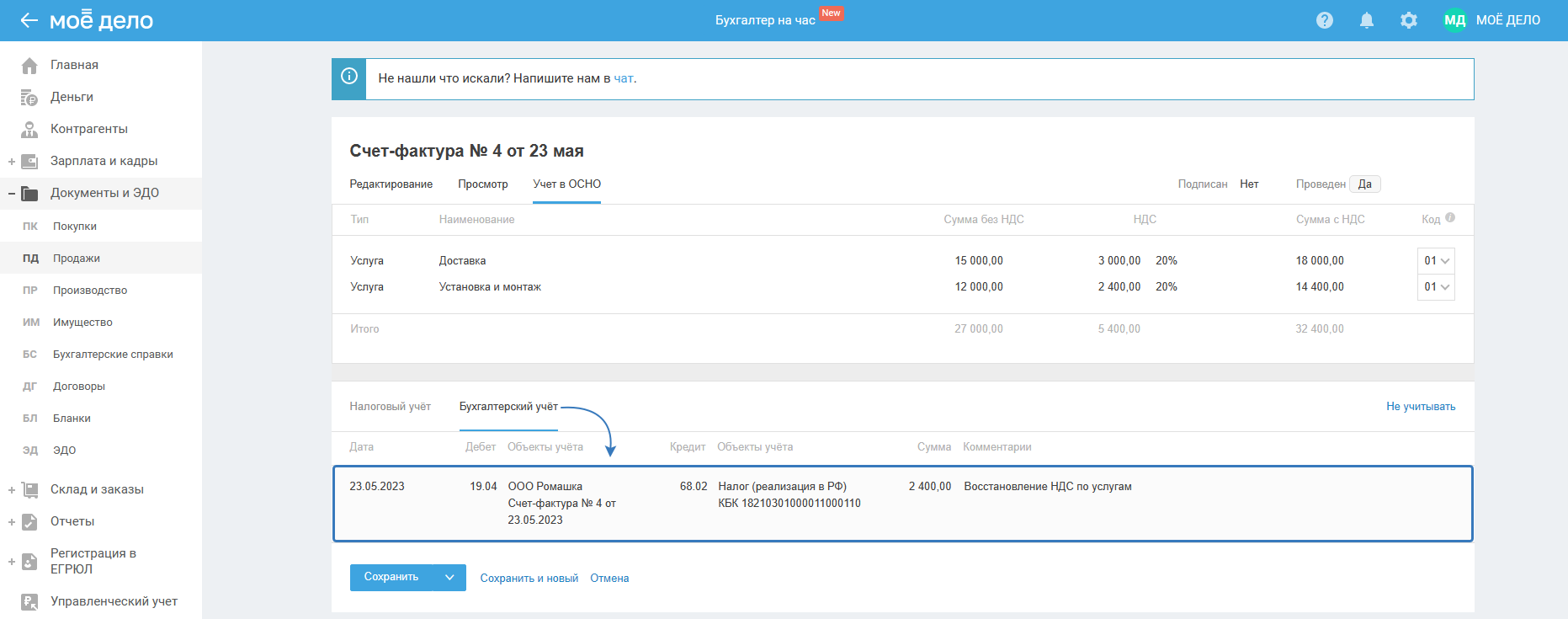

Бухгалтерский учёт

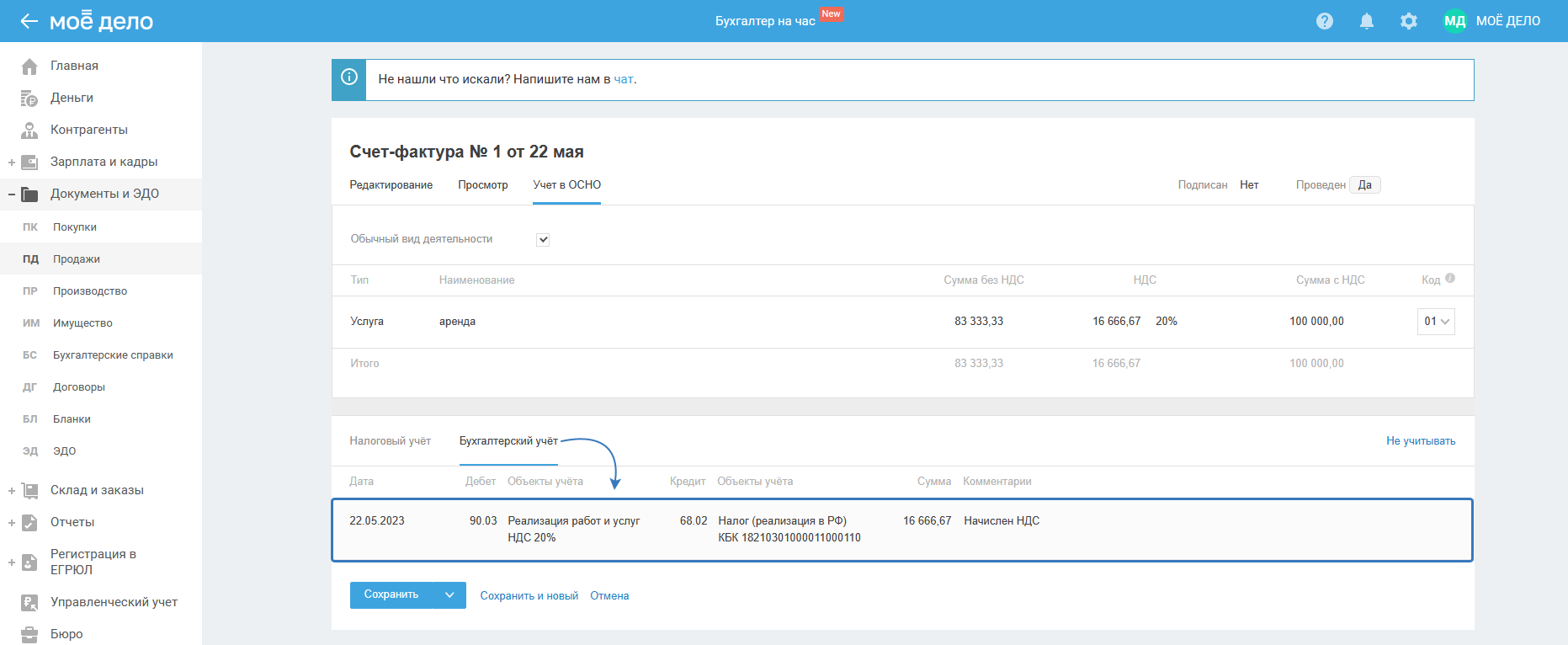

В бухгалтерском учёте отражены бухгалтерские проводки — записи по дебету и кредиту счетов бухгалтерского учёта (план счетов бухгалтерского учёта можете посмотреть и скачать в разделе учётная политика):

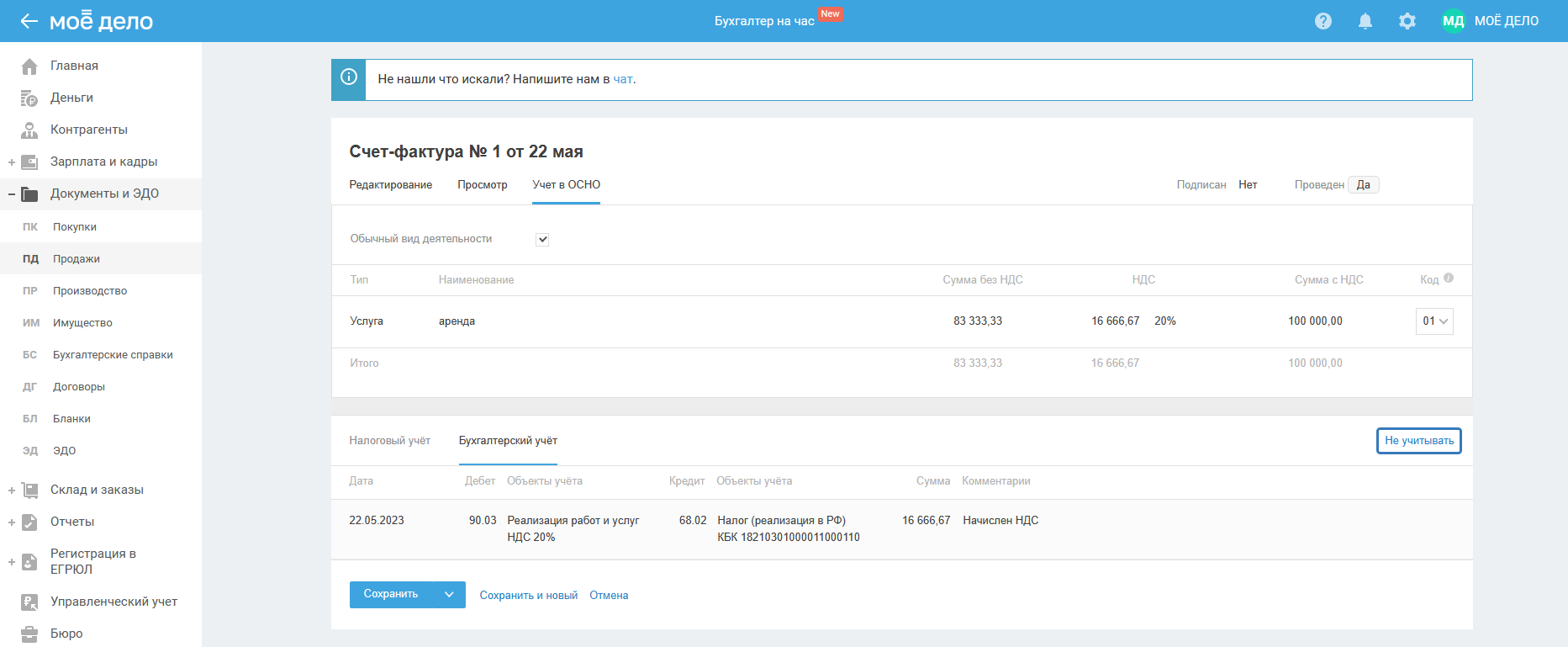

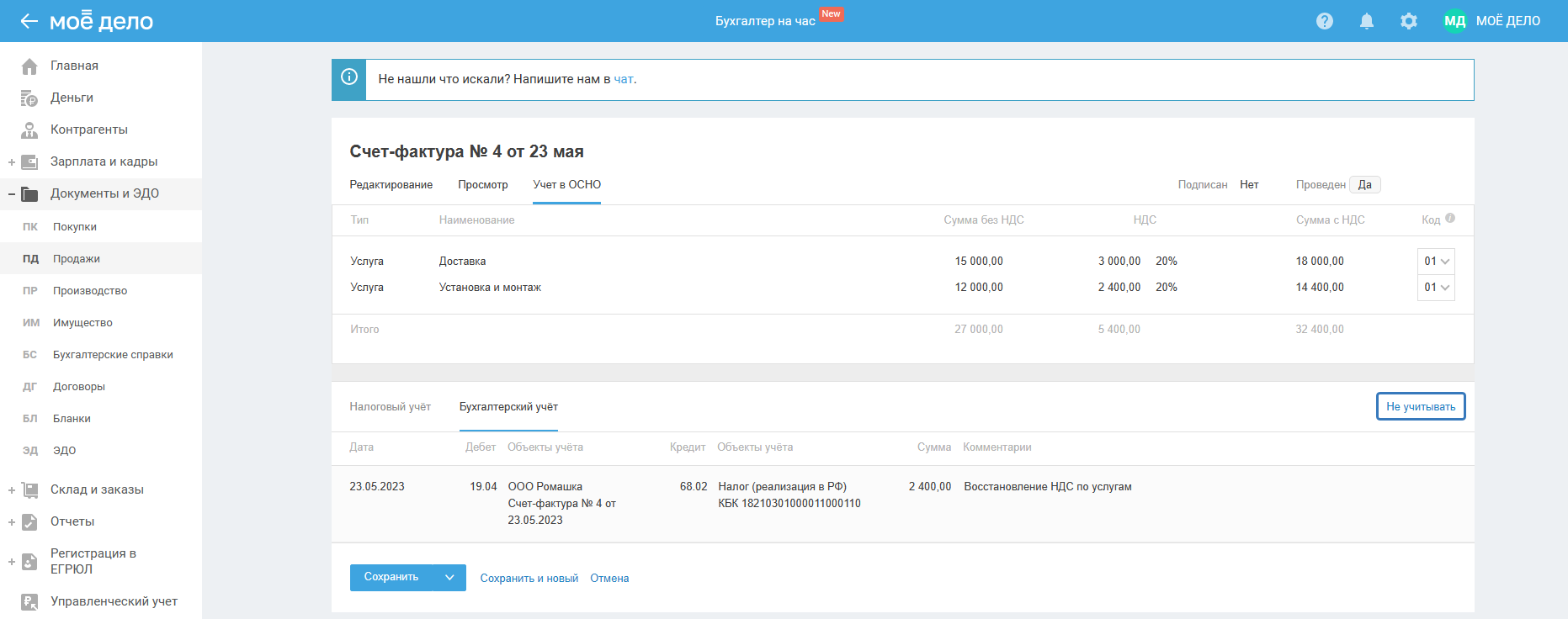

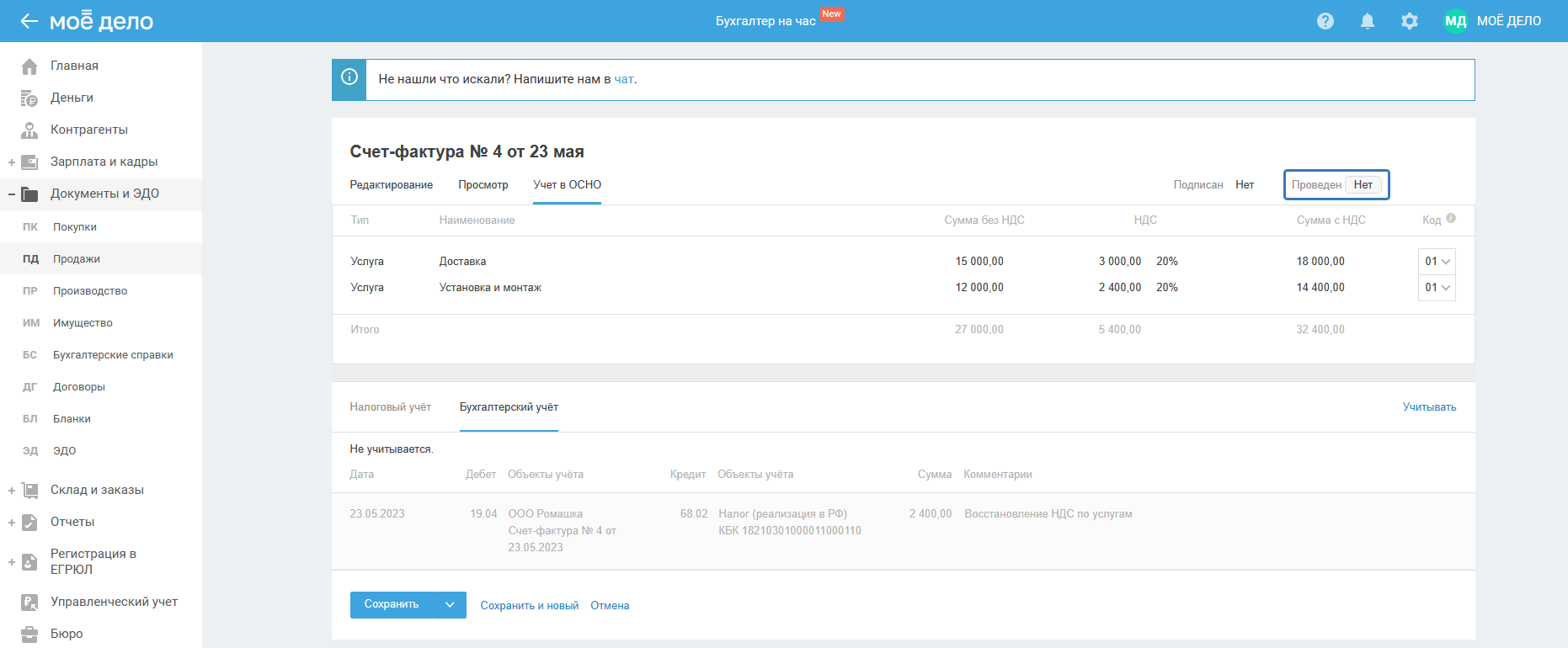

Также в блоке «Бухгалтерский учёт» находится ссылка «Не учитывать», при нажатии на которую отменяются все созданные проводки по документу, при этом сервис не будет учитывать проводки при формировании финансового результата:

При этом после сохранения счёта-фактуры изменится статус документа c «да» на «нет»:

При этом после сохранения счёта-фактуры изменится статус документа c «да» на «нет»:

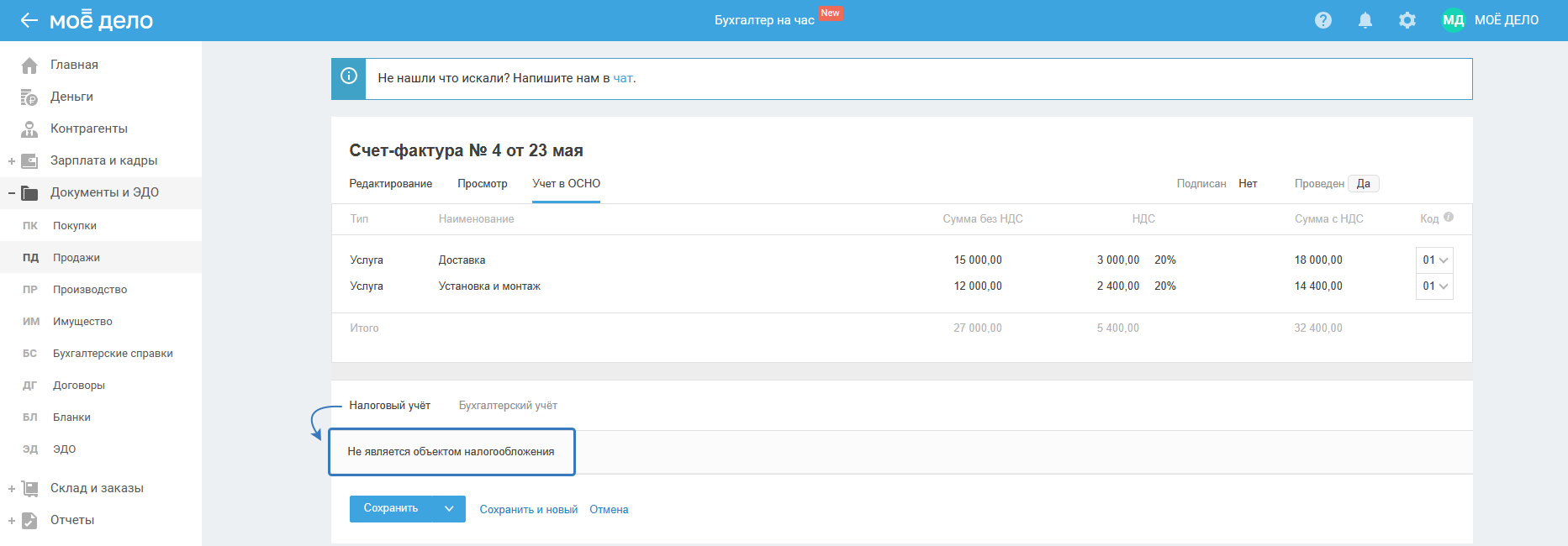

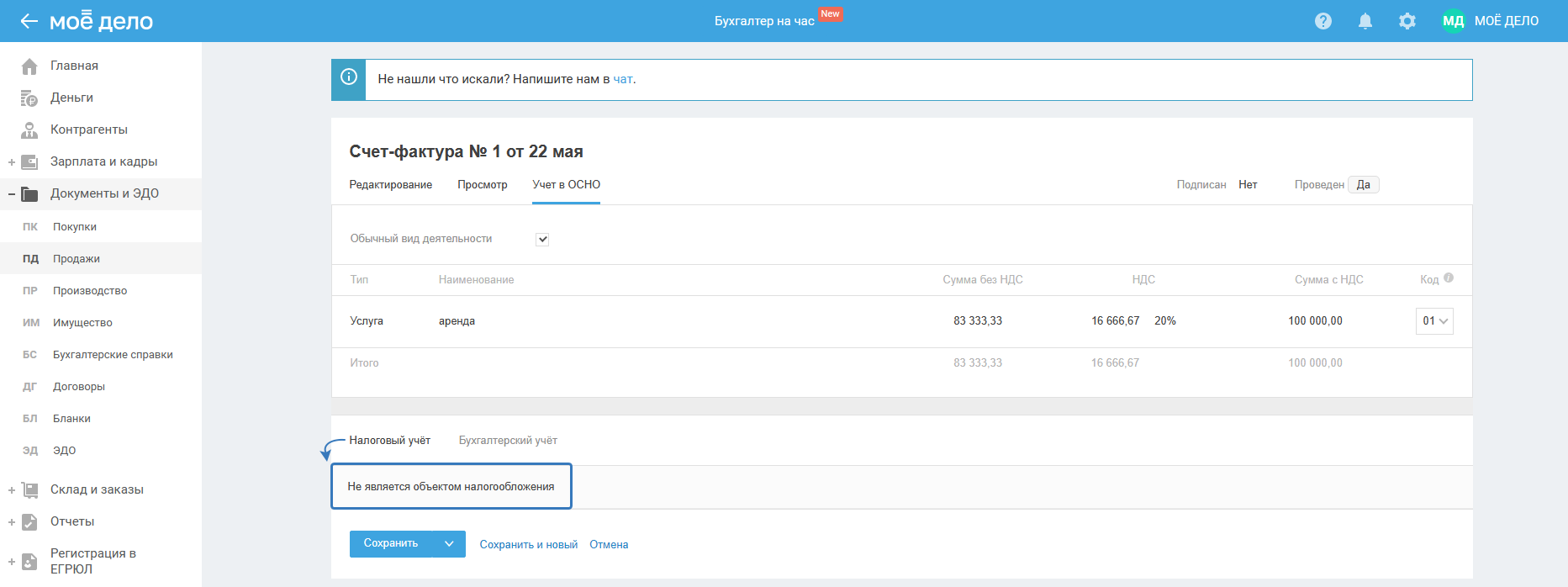

Налоговый учёт

Для того чтобы посмотреть, как созданный счёт-фактура учитывается в налоговом учёте, нажмите на блок «Налоговый учёт»:

Авансовый счёт-фактура

Когда выставляется авансовый счёт-фактура

Необходимость выставления счёта-фактуры на полученные авансы закреплена пунктом 1 статьи 167 Налогового кодекса Российской Федерации, которая определяет, что моментом определения налоговой базы по НДС по общему правилу признаётся наиболее ранняя из следующих дат:

- день отгрузки (передачи) товаров (работ, услуг);

- день оплаты, частичной оплаты в счёт предстоящих поставок товаров (выполнения работ, оказания услуг).

Получив предоплату или аванс в счёт предстоящей отгрузки, поставщик в течение 5-ти календарных дней выставляет покупателю счёт-фактуру на аванс, регистрирует её в книге продаж.

При этом есть ряд исключений, когда такие счета-фактуры не выставляются.

Как создать и заполнить документ

В сервисе счета-фактуры на полученные авансы можно создать либо вручную, либо автоматически из вкладки «Начисление НДС».

Для того чтобы создать документ вручную, перейдите в раздел «Документы и ЭДО — Продажи — вкладка Счета-фактуры»:

В открывшемся окне заполните:

- Номер и дата документа. Документ создаётся текущей датой или датой платёжного документа на аванс, в случае автоматического создания. Нумерация сквозная в рамках года с документами из раздела «Продажи»: счета-фактуры, УПД, УКД.

- На основании. Авансовый счёт-фактура создаётся на основании поступлений из банка или кассы с типом «Оплата от покупателя». Дата авансового счёта-фактуры не может быть ранее документа основания.

- Покупатель. Выбор контрагентов из раздела «Контрагенты». В случае выбора документа-основания подставляется из него.

- Сумма. Укажите сумму авансового платежа. Если был выбран документ-основание, то сумма подставится из него.

- Налоговая ставка. Указывается расчётная ставка по налогу. Если был выбран документ-основание, то ставка подставится из него. Например, в платёжном документе указана ставка 10%, при выборе данного документа в качестве основания для создания авансового счёта-фактуры, автоматически подставится расчётная ставка 10/110.

- Принять НДС к вычету. В общем случае принять к вычету НДС с полученного аванса можно:

1) При отгрузке товаров (оказании услуг, передаче имущественных прав и т.д.), в счёт которых был получен аванс.

Вычет делается на дату отгрузки (передачи) независимо от условий перехода права собственности по договору.

2) При изменении условий (расторжении) договора и последующем возврате соответствующих сумм аванса покупателю (заказчику).

Вычет делается на дату возврата аванса и может быть принят не позднее одного года с момента изменения (расторжения) договора и только при условии, что НДС с сумм полученного аванса был уплачен в бюджет.

Таким образом вычет в авансовом счёте-фактуре можно принять на основании:

- отгрузочных документов (УПД, обычный счёт-фактура из раздела «Продажи»);

- платёжного документа на возврат денег клиенту (списание из банка или кассы с типом «Возврат покупателю»).

Вычет НДС может быть сделан на основании нескольких документов, но общая его сумма не может превышать сумму НДС по авансовому счёту-фактуре.

Вычет авансового НДС при возврате покупателю

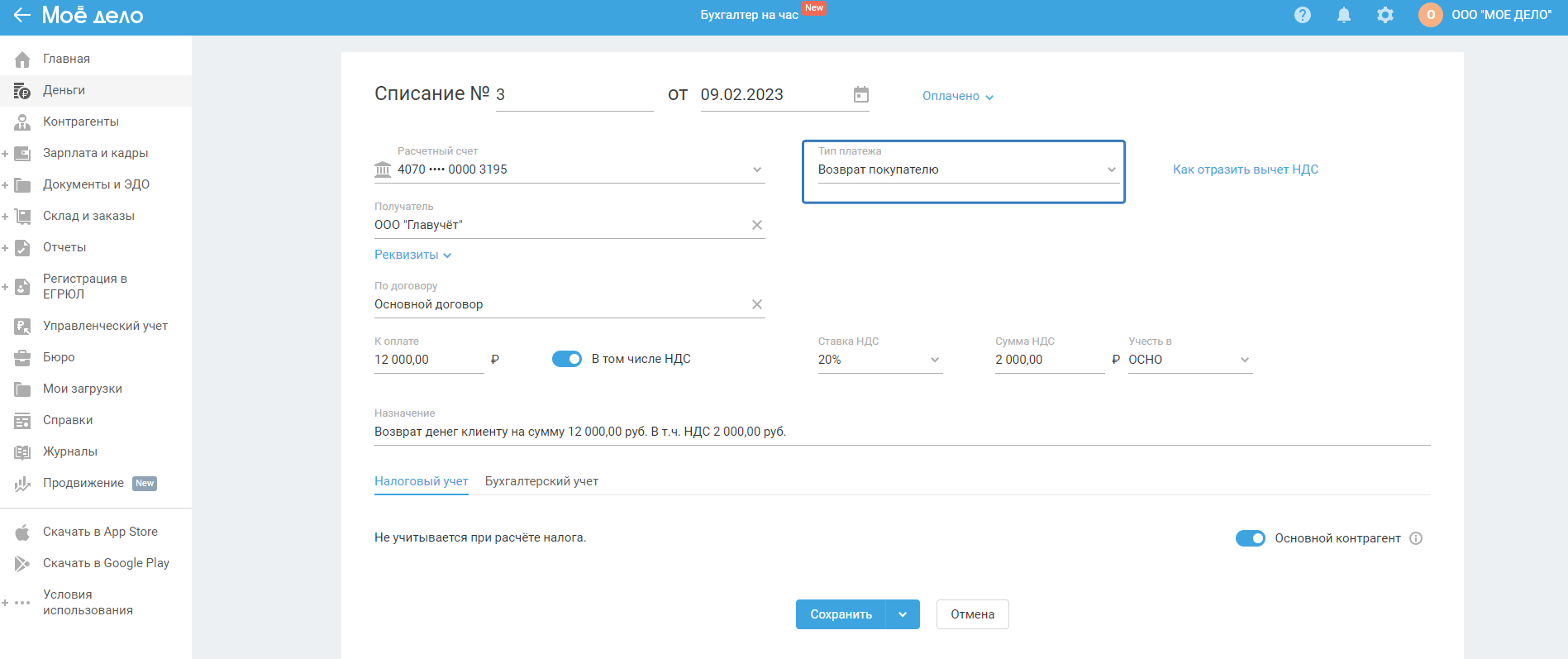

В случае, если «сделка сорвалась» или, к примеру, произошли изменения договора, и вы вынуждены вернуть ранее полученные денежные средства покупателю, то в разделе «Деньги» необходимо отразить это списание, как «Возврат покупателю»:

После чего следует убедиться, что авансовый счёт-фактура создан и в нём по ссылке «возврат денег покупателю» из выпадающего списка выбрать ранее созданное списание:

Данную операцию можно отразить как на всю сумму, так и на её часть. Сумма НДС к вычету доступна к редактированию на ваше усмотрение, но она не может превышать сумму НДС по авансовому счёту-фактуре:

На восстановление НДС

В каких случаях нужно восстанавливать НДС

Организации/ИП должны восстановить входной НДС, ранее принятый к вычету:

1. Если приобретённое имущество (работы, услуги) будет использоваться в деятельности, не облагаемой НДС. А именно:

- при использовании приобретённого имущества (работ, услуг) в операциях, не облагаемых НДС по ст. 149 НК РФ, или в операциях, не являющихся объектом обложения НДС по п. 2 ст. 146 НК РФ, а также при продаже товаров (выполнении работ, оказании услуг), местом реализации которых не является РФ (Письмо Минфина от 27.06.2017 N 03-07-11/40358);

- при передаче имущества в уставный капитал (пп. 1 п. 3 ст. 170 НК РФ);

- при переходе на УСН (пп. 2 п. 3 ст. 170 НК РФ, Письмо Минфина от 12.01.2017 N 03-07-11/536);

- при получении освобождения от НДС (п. 8 ст. 145 НК РФ).

2. Также НДС нужно восстановить:

- при принятии на учёт товаров (работ, услуг), оплаченных авансом, если НДС с этого аванса был принят к вычету;

- при возврате аванса, НДС по которому был принят к вычету;

- при уменьшении стоимости приобретённых товаров (работ, услуг) и получении корректировочного счёта-фактуры продавца (пп. 4 п. 3 ст. 170 НК РФ);

- при экспорте сырьевых товаров.

Не нужно восстанавливать НДС при ликвидации ОС, списании кредиторской задолженности, недостаче или списании товаров, в том числе из-за порчи или хищения.

Для каждого случая Налоговым кодексом РФ предусмотрен свой порядок восстановления НДС, который влияет на период его восстановления. Также для некоторых случаев установлены особенности определения суммы к восстановлению.

Сумма восстановленного налога включается в расчёт суммы НДС к уплате в бюджет по итогам соответствующего квартала.

НДС нужно перечислить в бюджет в общий срок.

Сумма восстановленного НДС отражается в книге продаж. В книге покупок никаких записей о восстановлении налога делать не нужно (п. 14 Правил ведения книги продаж).

В декларации по НДС налог к восстановлению включается в показатель строки 080 разд. 3 (п. 38.6 Порядка заполнения декларации по НДС).

В бухгалтерском учёте суммы восстановленного НДС относят в Кредит счёта 68 «Расчёты по налогам и сборам» (аналитический счёт 68-НДС). Какой счёт будет корреспондировать ему по дебету, зависит от причины восстановления НДС.

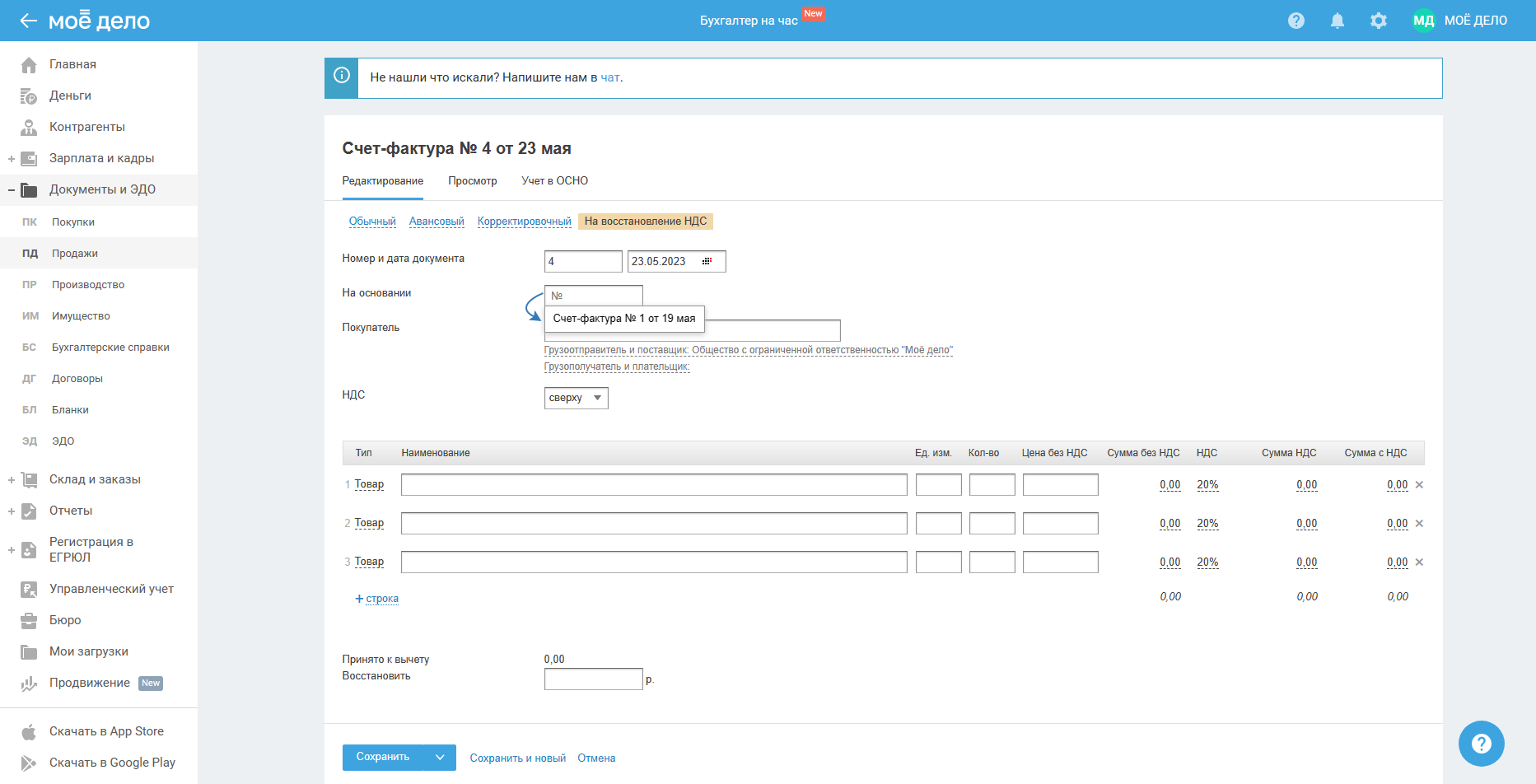

Для создания счёта-фактуры на восстановление НДС пройдите в раздел «Документы и ЭДО — Продажи — вкладка Счета-фактуры», нажмите «+ Счёт-фактура» и выберите «На восстановление НДС»:

Вкладка «Заполнение»

В открывшемся окне укажите его номер и дату при создании документа.

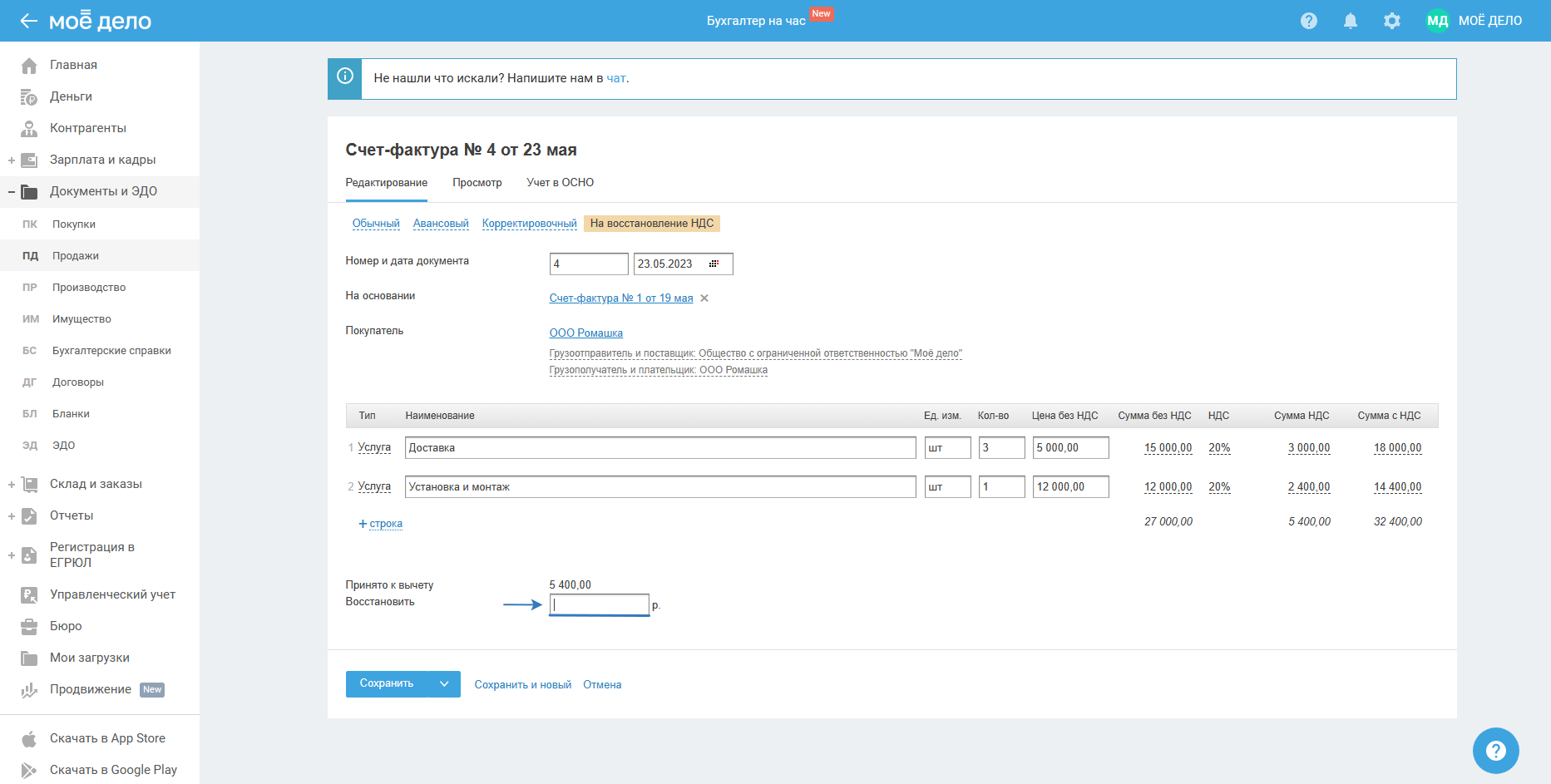

В поле «На основании» выберите из выпадающего списка необходимый обычный счёт-фактуру, после чего сервис автоматически заполнит по нему данные:

Заполните сумму в поле «Восстановить». Сумма не может быть больше значения поля «Принято к вычету»:

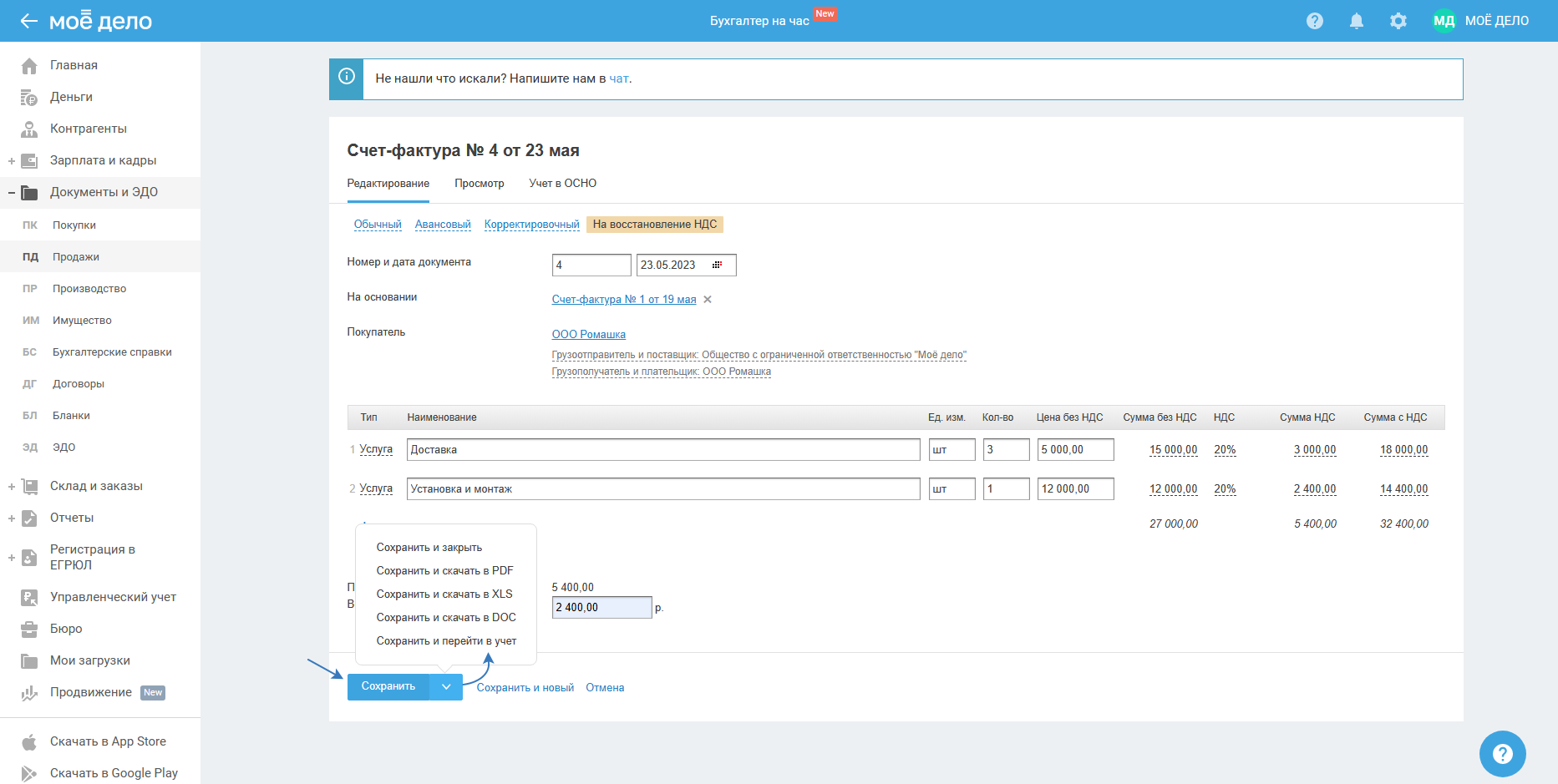

После заполнения нажмите «Сохранить»/«Сохранить и перейти в учёт»:

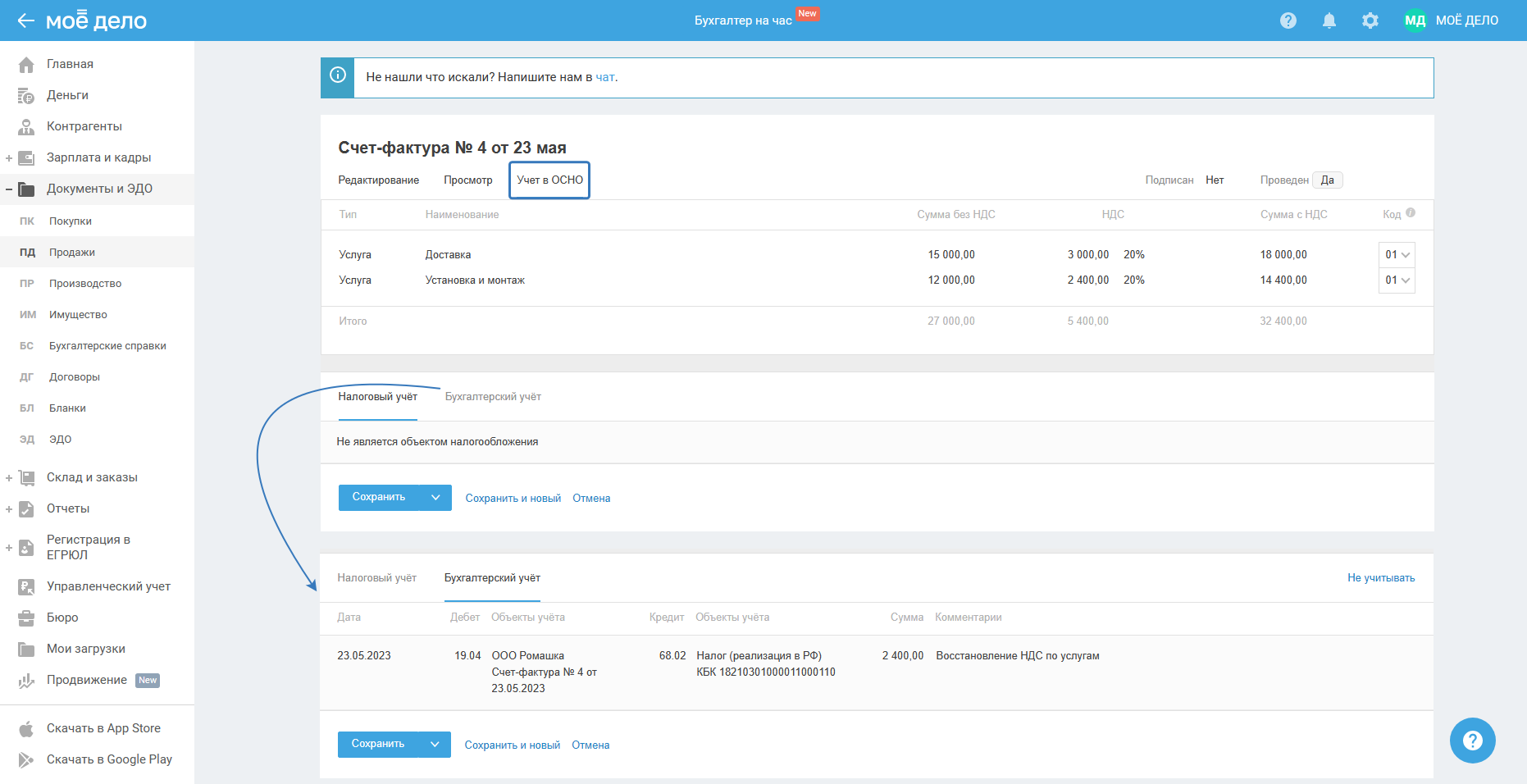

Вкладка «Учёт»

Во вкладке «Учёт» представлена информация о бухгалтерском и налоговом учёте.

Перейти во вкладку «Учёт» можно при создании счёта-фактуры после заполнения всех необходимых полей, для этого нажмите на кнопку «Сохранить и перейти в учёт».

Или, если счёт-фактура ранее был создан, перейдите в раздел «Документы и ЭДО — Продажи — Счета-фактуры», нажмите на номер счёт-фактуры и выберите вкладку «Учёт»:

Вкладка «Учёт» состоит из двух областей:

Вкладка «Учёт» состоит из двух областей:

1) Данные по приобретённым товарам (работам, услугам);

Код — по умолчанию указан «01», при необходимости изменить код, выберите нужный из списка. Например, для покупки (реализации) товаров или услуг, указывается код «01».

2) Бухгалтерский и налоговый учёт

Бухгалтерский и Налоговый учёт

Бухгалтерский учёт

В бухгалтерском учёте отражены бухгалтерские проводки — записи по дебету и кредиту счетов бухгалтерского учёта (план счетов бухгалтерского учёта можете посмотреть и скачать в разделе учётная политика):

Также в блоке «Бухгалтерский учёт» находится ссылка «Не учитывать», при нажатии на которую отменяются все созданные проводки по документу, при этом сервис не будет учитывать проводки при формировании финансового результата:

При этом после сохранения счёта-фактуры изменится статус документа c «да» на «нет»:

При этом после сохранения счёта-фактуры изменится статус документа c «да» на «нет»:

Налоговый учёт

Для того чтобы посмотреть, как созданный счёт-фактура учитывается в налоговом учёте, нажмите на блок «Налоговый учёт»: