Мастер закрытия месяца (МЗМ)

Инструкция актуальна для ООО.

Для ИП на УСН (Доходы и Доходы-Расходы) мастера закрытия месяца не отображается в событиях Календаря событий. Период будет закрываться автоматически при прохождении событий «Расчёт аванса по УСН» и «Декларация по УСН».

Что такое Мастер закрытия месяца

Мастер закрытия месяца (МЗМ) необходим для закрытия периодов в вашем учёте, а так же для создания хозяйственных операций (проводок) в бухгалтерском и налоговом учёте.

Закрытие периода позволяет блокировать редактирование денежных операций и документов в сервисе. Блокировка не дает вам совершить ошибки в учёте, так как практическое любое редактирование операций задним числом (т.е. после сдачи отчётности) влечёт за собой предоставление корректировочных (уточняющих) отчетов.

МЗМ создает в сервисе ряд проводок для бух. учёта и расходы для расчёта налогов УСН 15% или налога на прибыль (ОСНО), а именно :

- себестоимость по товарам и материалам,

- расходы по зарплате,

- расходы по основным средствам.

Как это работает

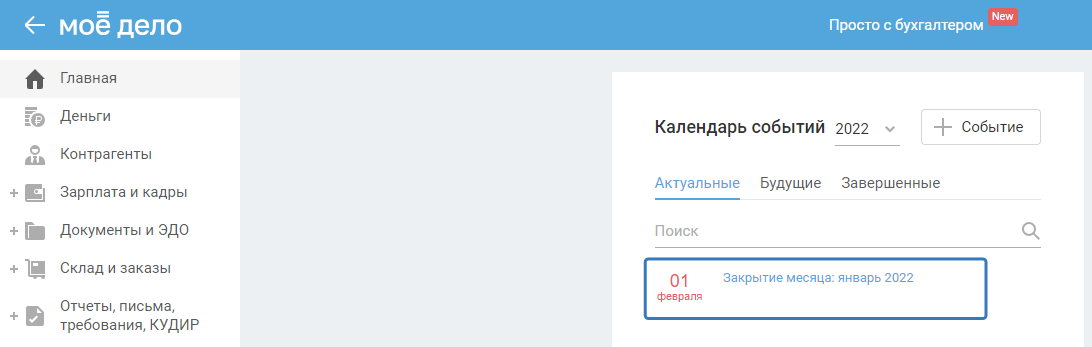

Мастер закрытия месяца находится в Календаре событий на главной странице личного кабинета:

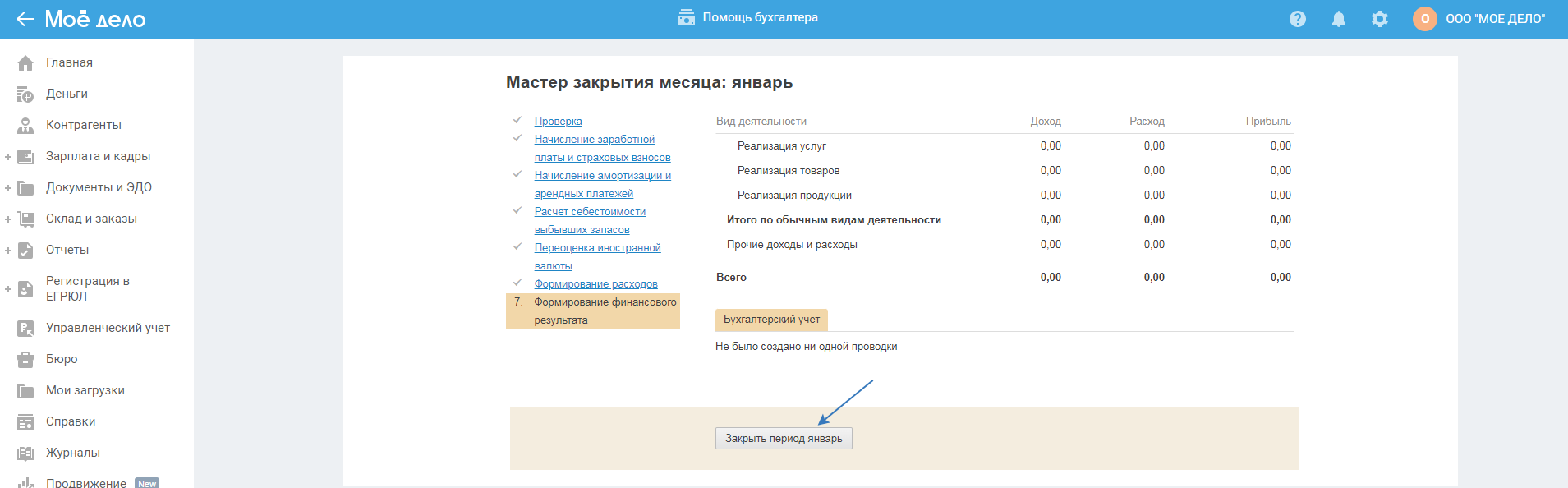

Войдя в действие по конкретному месяцу вы попадете в мастер, который состоит из нескольких шагов. Вы можете начать проходить МЗМ с первого шага, чтобы просмотреть созданные проводки по бух. учёту и налоговому учёту. Для закрытия периода нажмите на кнопку «Закрыть период» на последнем шаге:

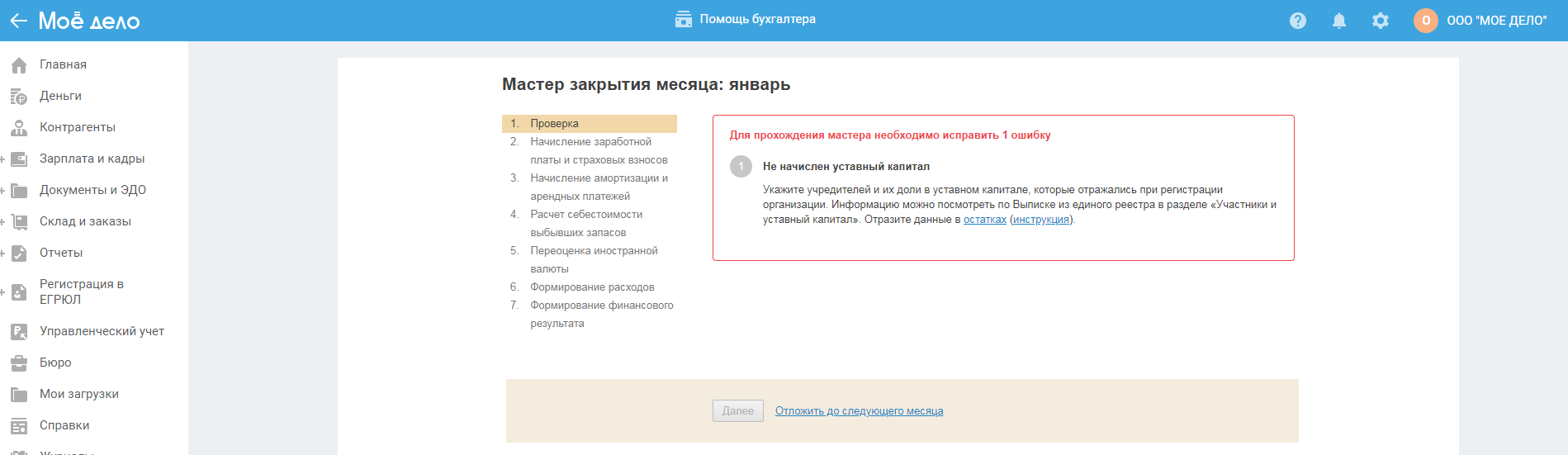

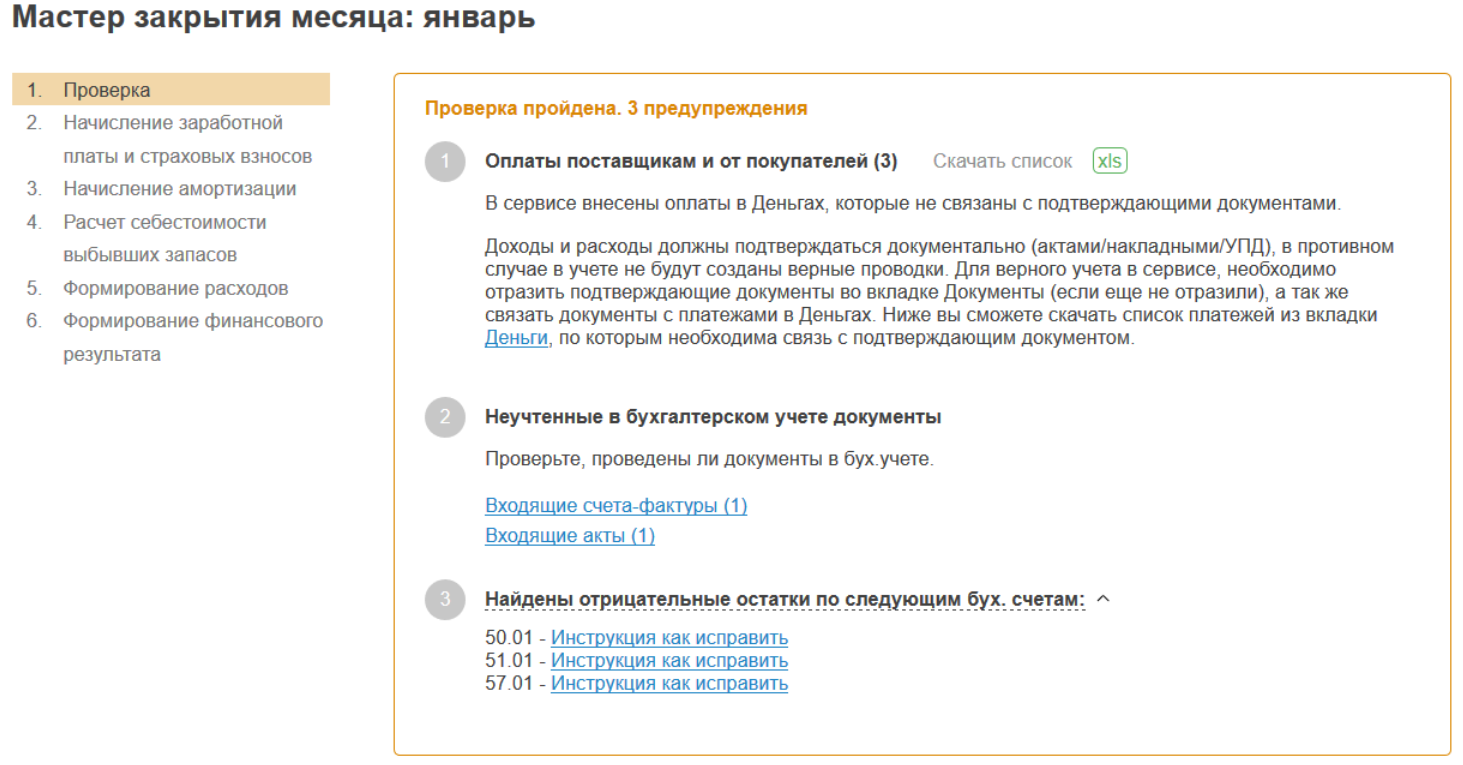

Ошибки и предупреждения

Если при входе в мастер вы видите ошибку или предупреждение на первом шаге, то внимательно ознакомьтесь. Нельзя перейти на следующий шаг, пока не будут исправлены ошибки. Предупреждения не препятствуют дальнейшему прохождению мастера, но лучше с ними ознакомится, т.к. это может повлиять на корректность учёта.

Ошибки:

- отрицательное количество товаров/материалов на складе (для устранения ошибки воспользуйтесь функционалом «Номенклатуры с минусом»);

- введены некорректные остатки;

- не начислен уставный капитал;

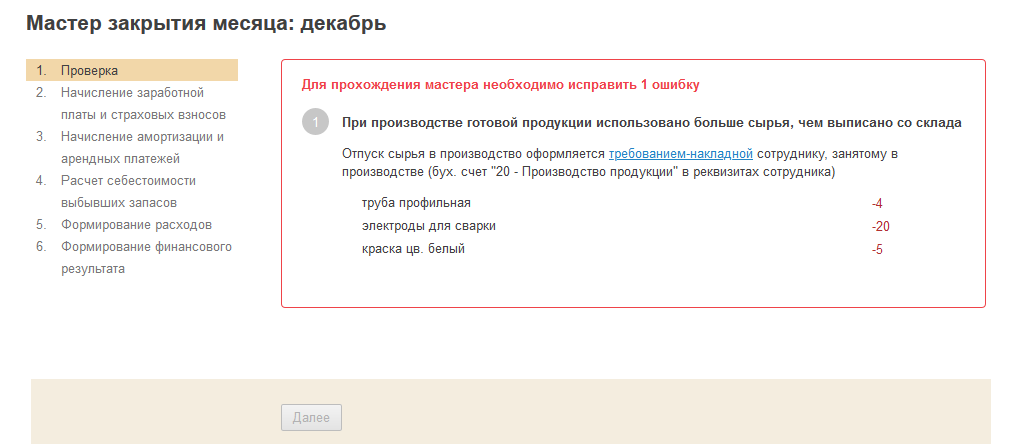

- для производства готовой продукции использовано больше сырья, чем выписано со склада;

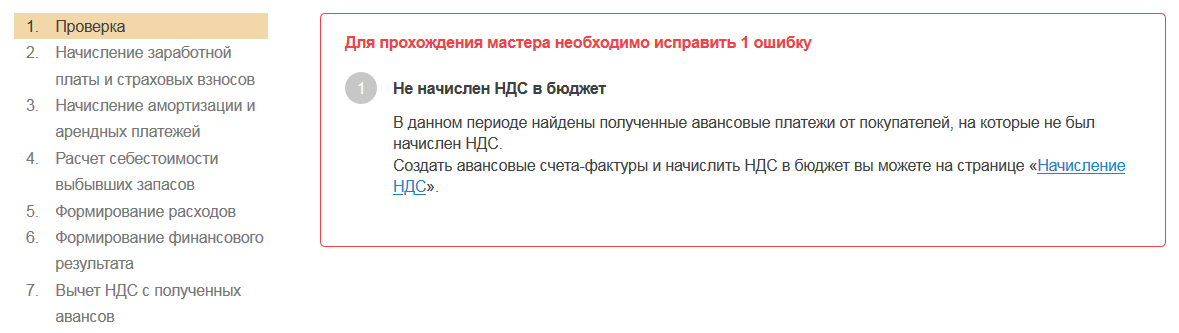

- не начислен НДС в бюджет (ОСНО).

Ошибка при незавершённом производстве может возникнуть, если:

- не создан документ «Требование-накладная», либо создан, но при производстве готовой продукции использовалось больше сырья, чем было выписано со склада;

- сотрудник не в производственном отделе.

Для пользователей на ОСНО: «Не начислен НДС в бюджет»:

На основании полученных авансовых платежей от покупателей, на которые ранее не был начислен НДС, необходимо создавать авансовые счета-фактуры и начислять налог датой платежа.

При переходе по ссылке «Начисление НДС» на открывшейся странице вы увидите входящие платёжные поручения и ПКО с типом «Оплата от покупателя», если:

- ранее были получены авансовые платежи от покупателей, и не был начислен НДС;

- платёжный документ не связан с авансовым счётом-фактурой;

- в платёжном документе указана ставка НДС отличная от «Без НДС», 0%;

- платёжный документ не связан с документом на реализацию (акт, накладная, УПД);

- платёжный документ связан с документами на реализацию, но их дата позднее даты платёжного документа;

- сумма по платёжному документу не полностью подтверждена документами вне зависимости от их даты, сервис предложит на основании этих полученных авансовых платежей создать авансовые счета-фактуры и начислить налог датой платежа.

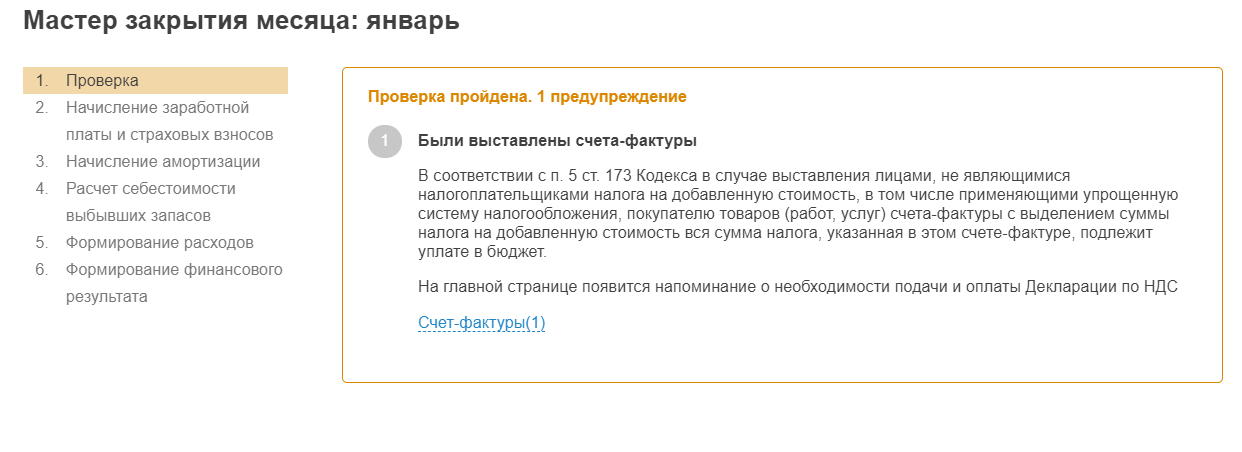

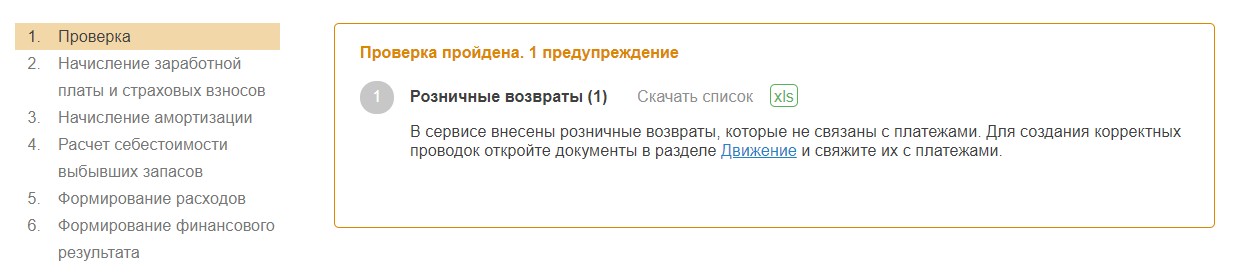

Предупреждения:

Если вы работаете на упрощенной системе налогообложения и выделяете НДС с продаж, тогда появится соответствующие предупреждение о необходимости сдачи декларации и оплаты по НДС.

Если вы работаете на упрощенной системе налогообложения и при создании возврата от розничного покупателя не заполнили поле «платёж», тогда появится предупреждение, в котором вы можете скачать файл в формате xls со списком таких операций:

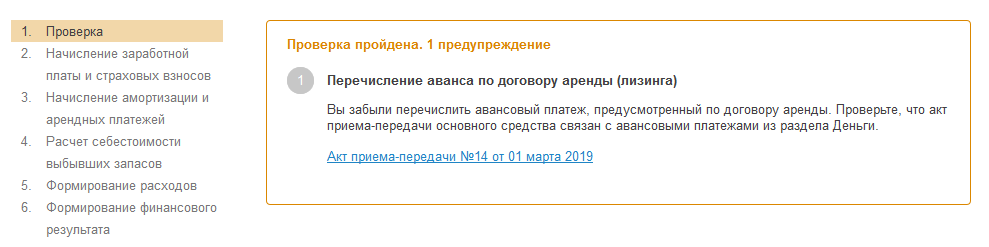

По договору аренды (лизинга) при отсутсвии связи авансового платежа с актом приема-передачи появляется соответствующая предупреждение. Предупреждение появляется при неполной оплате, когда сумма привязанных к акту приема-передачи авансовых платежей меньше суммы аванса по договору:

Нормируемые расходы (только у кого ОСНО)

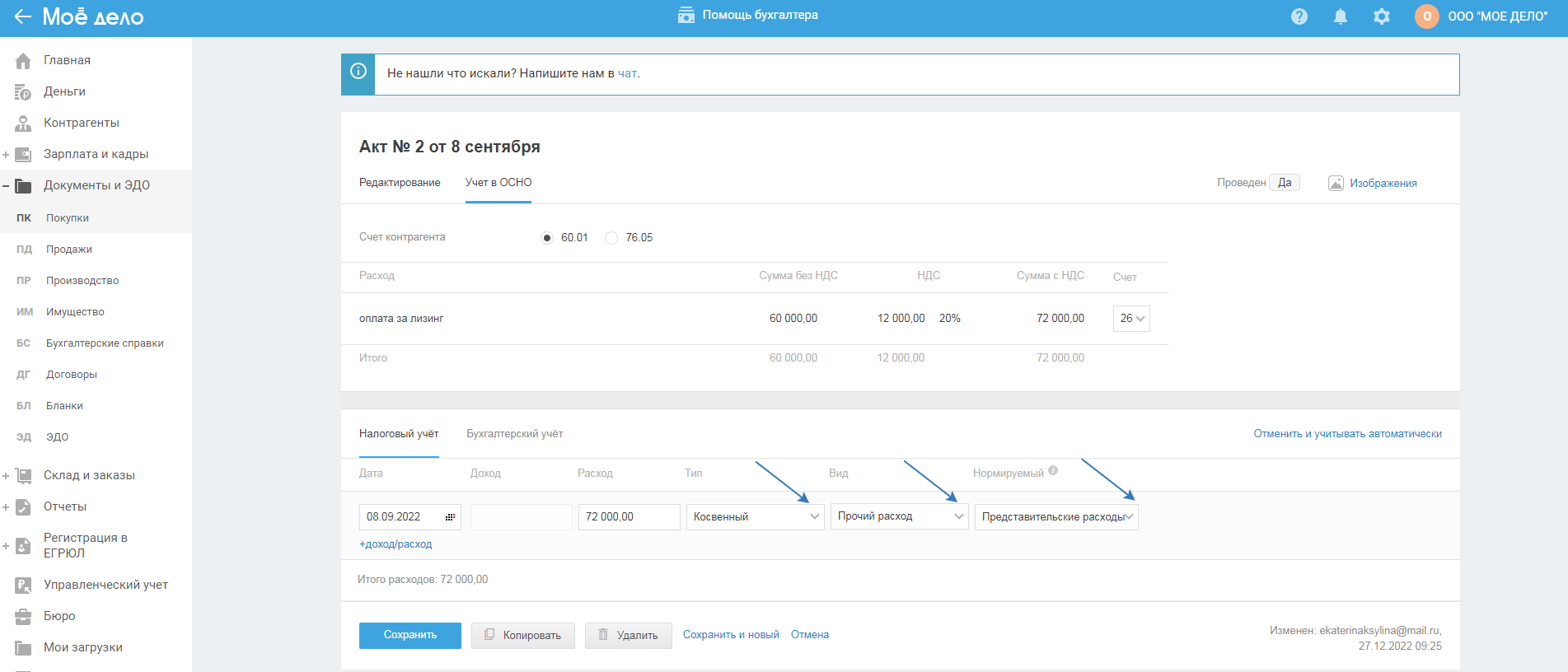

Если вы применяете общий режим налогообложения (ОСНО), и есть ряд нормируемых расходов, то при отражении в Документах необходимо это отметить. После создания документа на покупку во вкладке «Учёт — Налоговый учёт» переключите на ручной учёт. После выберите внереализационный расход и тип такого расхода.

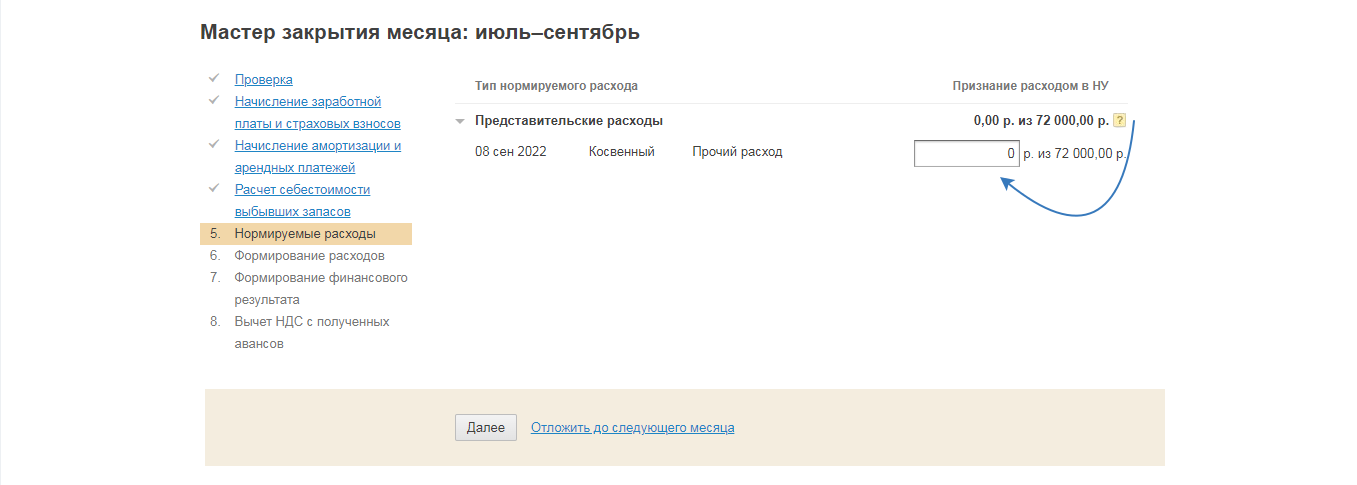

В квартальном МЗМ (т.е. в мастере по итогу квартала - марта, июня, сентября, декабря) появится шаг, где нужно вручную указать сумму расхода:

Можно ли не закрывать период отдельно по месяцам

Да, можно. Вы можете закрыть период за определенный период, например, квартал или год. Для этого перейдите в мастер закрытия того месяца, включая который нужно закрыть период. Например, войдя в апрель, сервис попросит закрыть период первого квартала. Если войти в декабрь, то сервис попросит закрыть все кварталы отчётного года.

Автоматическое принятие к вычету НДС, исчисленного с полученных авансов

Для чего это нужно: при отгрузке товаров (выполнении работ, оказании услуг), в счёт поставки которых ранее был получен аванс, необходимо начислить НДС с отгрузки и одновременно с этим принять к вычету НДС с аванса. Если не принять НДС к вычету, тогда произойдет задвоение начисленного НДС, что увеличит сумму налога к уплате в бюджет.

В соответствии с пунктом 1 статьи 167 Налогового кодекса Российской Федерации моментом определения налоговой базы в целях исчисления налога на добавленную стоимость является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счёт предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Пунктом 14 указанной статьи установлено, что в случае, если моментом определения налоговой базы является день оплаты, частичной оплаты предстоящих поставок товаров (выполнения работ, оказания услуг) или день передачи имущественных прав, то на день отгрузки товаров (выполнения работ, оказания услуг) или на день передачи имущественных прав в счёт поступившей ранее оплаты, частичной оплаты также возникает момент определения налоговой базы.

Таким образом, в случае, если ранней датой момента определения налоговой базы для целей исчисления налога на добавленную стоимость является день полученной предоплаты, то налоговая база определяется налогоплательщиком налога на добавленную стоимость дважды.

При этом суммы налога, исчисленные налогоплательщиком с сумм полученной предоплаты под предстоящую поставку товаров (работ, услуг), на основании пункта 8 статьи 171 Кодекса и пункта 6 статьи 172 Кодекса подлежат вычету в том налоговом периоде, в котором произведена отгрузка этих товаров (работ, услуг).

В том случае, если предоплата под предстоящую поставку товаров (работ, услуг) и отгрузка этих товаров (работ, услуг) осуществлены в одном налоговом периоде, то налогоплательщик в налоговой декларации по налогу на добавленную стоимость, утвержденной Приказом Минфина России от 15.10.2009 N 104н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и Порядка её заполнения» отражает не только налоговую базу по сумме полученной предоплаты, но и налоговую базу по отгруженным товарам (работам, услугам) в счёт этой предоплаты, а также заявляет к вычету сумму налога, исчисленную с этой предоплаты.

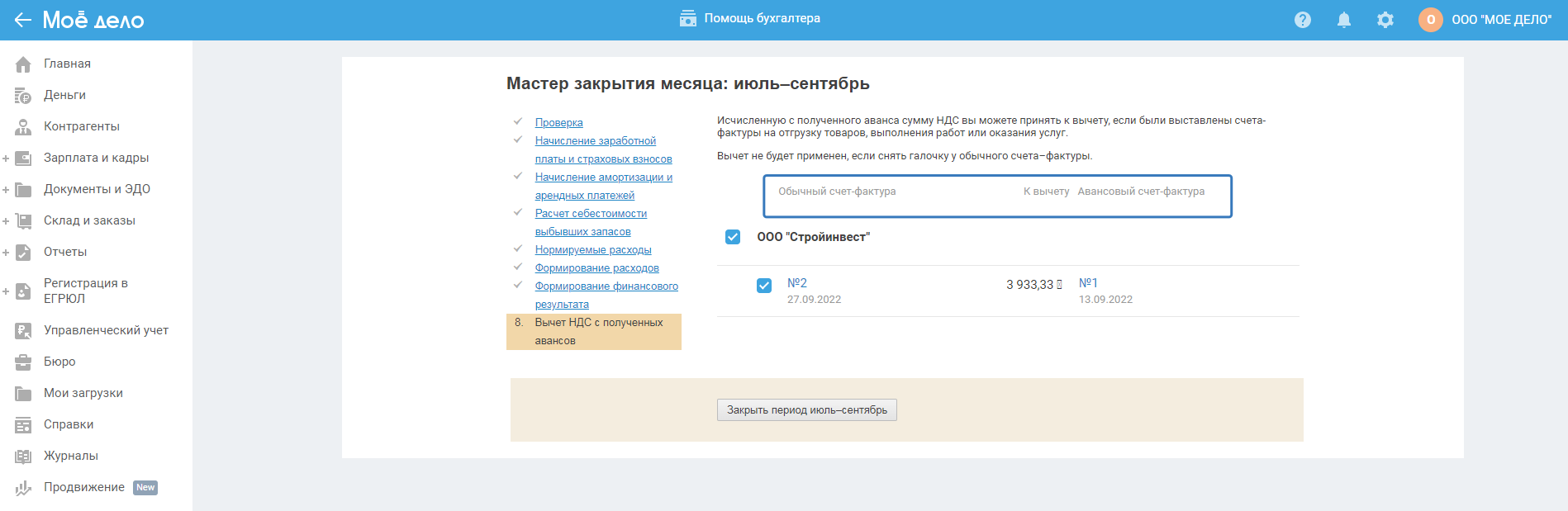

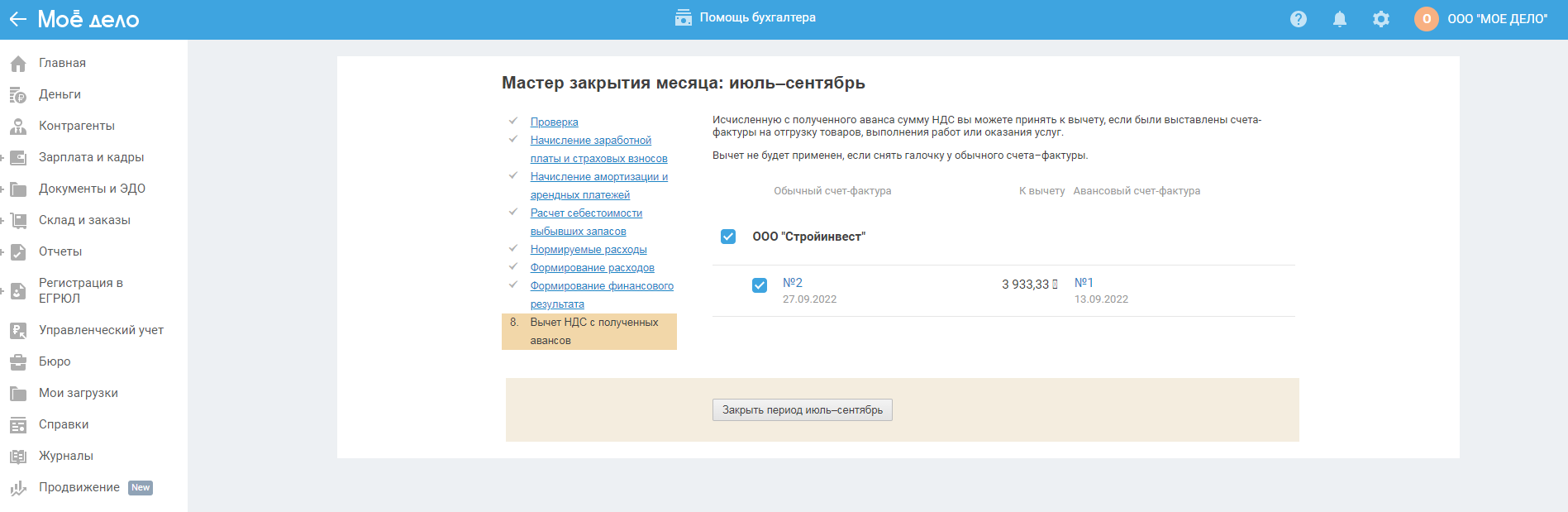

На шаге «Вычет НДС с полученных авансов» представлена таблица, состоящая из трех колонок: «обычный счёт-фактура»; «к вычету»; «авансовый счёт-фактура»:

Если вы не желаете принимать НДС к вычету по определенной счёт-фактуре, тогда уберите галку слева от номера счета-фактуры. Для того что не принимать вычет по всем счетам-фактурам от определенного контрагента, уберите галку слева от названия контрагента.

на данный шаг попадают УПД (с типом 1) и обычные счета-фактуры из раздела «Документы - Продажи», связанные с документами на реализацию (акты, накладные), оплаты по которым, имеют связь с авансовыми счетами-фактурами, созданными:

1. в разделе «Документы - Продажи»;

2. на странице «Начисление НДС», если в мастере закрытия месяца на первом шаге «Проверка» была обнаружена ошибка «Не начислен НДС в бюджет».

Даты УПД , обычных счетов-фактур должны находиться в том периоде, за который происходит закрытие месяца. если дата обычного счета-фактуры ранее даты авансового счета-фактуры, тогда запись в таблице не формируется.

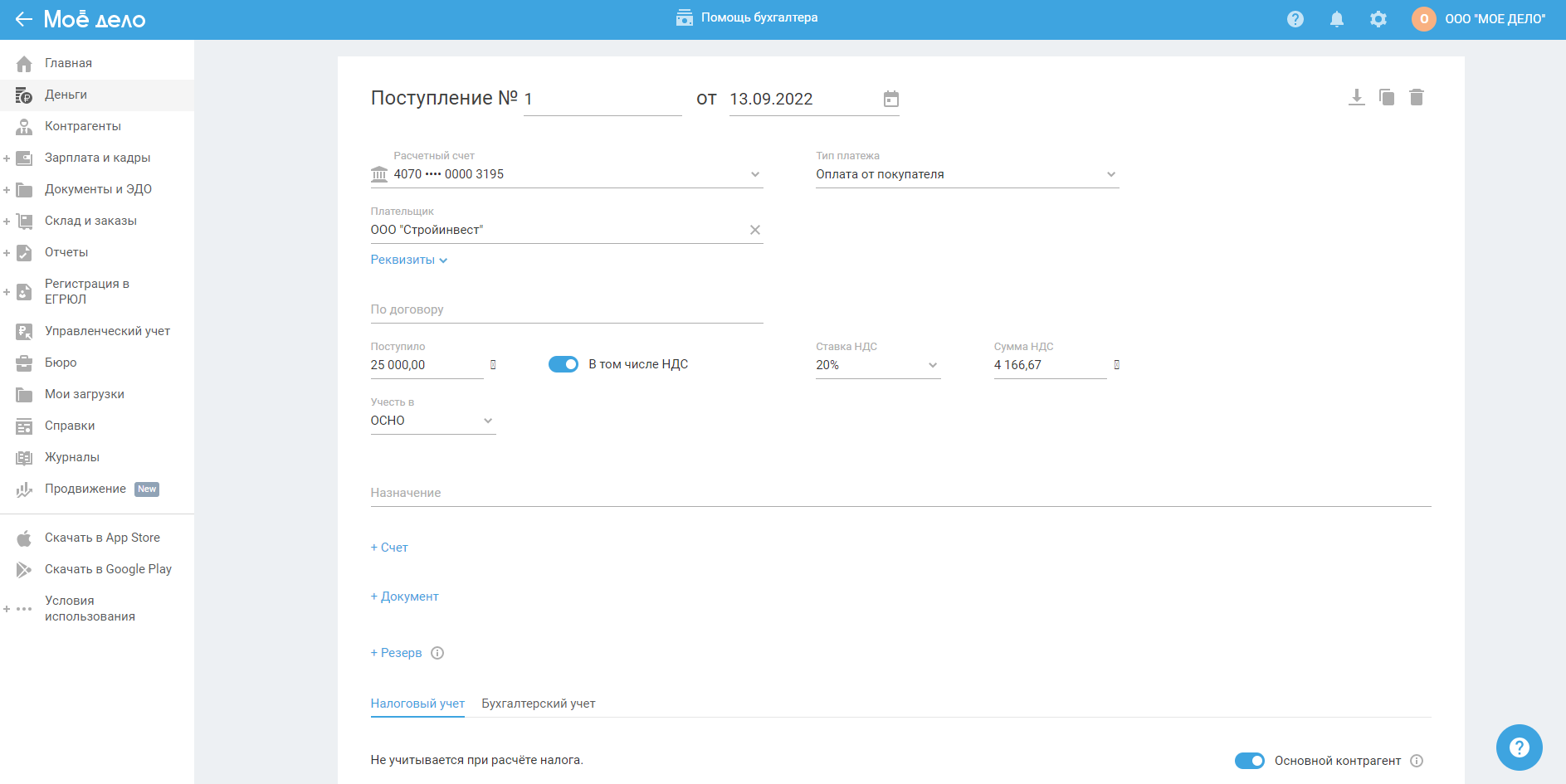

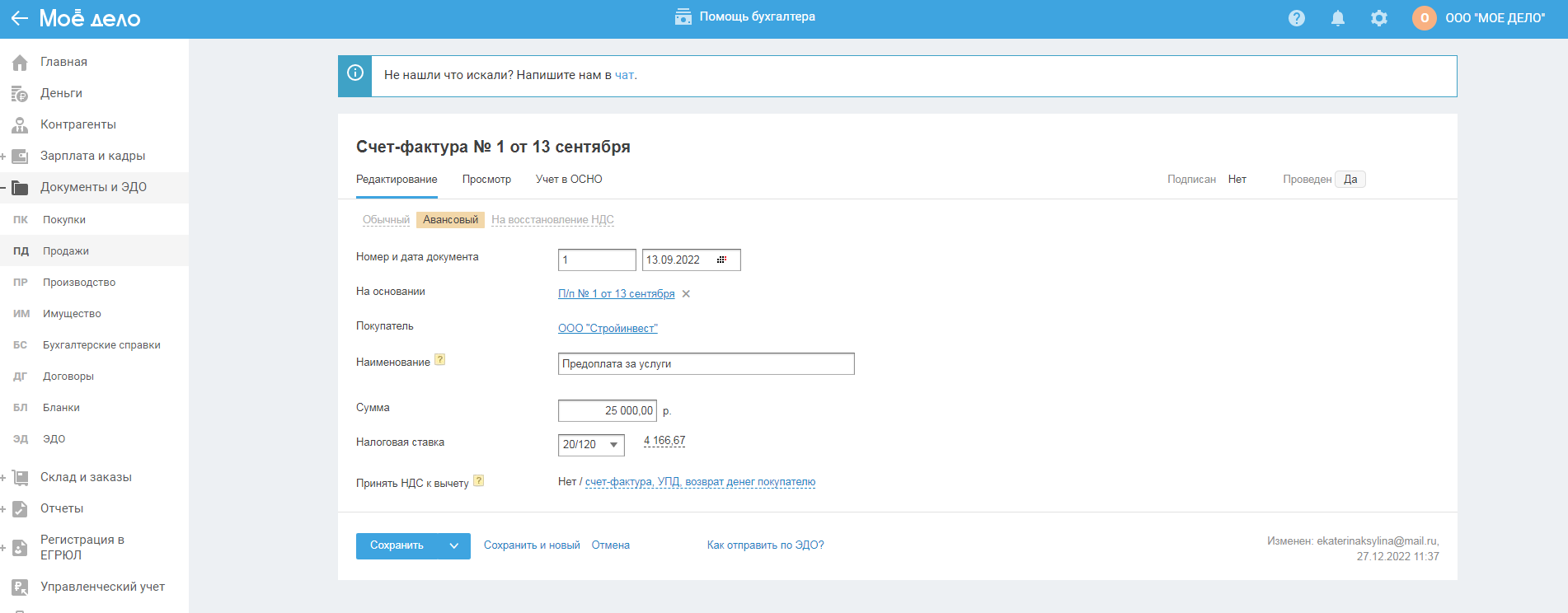

Рассмотрим на примере, когда авансовый счёт-фактура, создан в разделе «Документы-Продажи»

13.09.2022 г. получена предварительная оплата от клиента в счёт будущего оказания услуг на сумму 25 000,00 р. вкл. НДС,

на основании которой клиенту выставлен авансовый счёт-фактура.

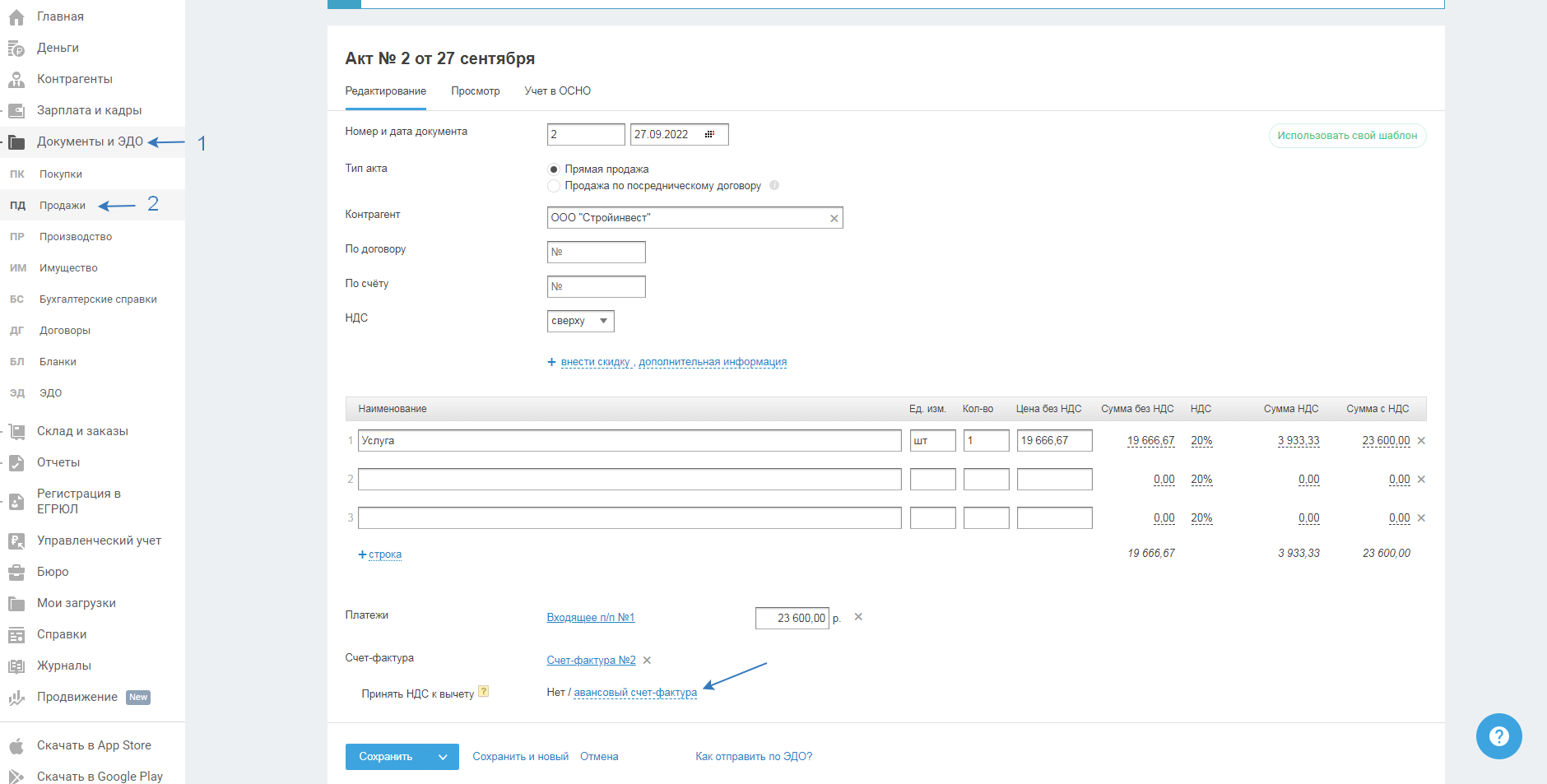

27.09.2022 г. по оказанным услугам клиенту предоставлен акт и обычный счёт-фактура на сумму 23 600,00, но при этом не указали вычет НДС (в строке «В строке Принять НДС к вычету» не выбран авансовый счёт-фактуру).

тогда в мастере закрытия месяца на шаге «Вычет НДС с полученных авансов» появится возможность принять НДС к вычету.

Сумма к вычету будет приниматься наименьшая сумма НДС из авансового и обычного счетов-фактур.

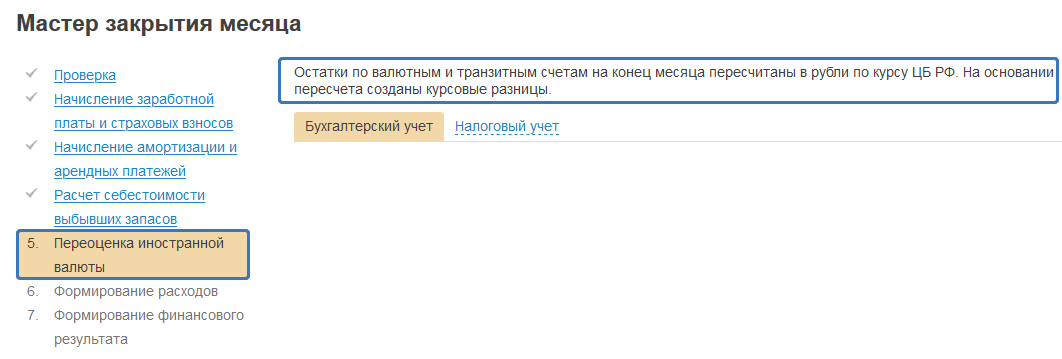

Переоценка иностранной валюты

Остатки по валютным и транзитным счетам на конец месяца будут пересчитаны в рубли по курсу ЦБ РФ. На основании пересчёта будут созданы курсовые разницы.

При положительной курсовой разнице:

Положительная разница от переоценки иностранной валюты на конец месяца Дт 52.01.02 (валютный счёт) / 52.01.01 (транзитный счёт) - Кр 91.01.

При отрицательной курсовой разнице:

Отрицательная разница от переоценки иностранной валюты на конец месяца Дт 91.02.01 - Кр 52.01.02 (валютный счёт) / 52.01.01 (транзитный счёт).