Учет расходов на сервис

Учет расходов на оплату сервиса "Мое дело" зависит от того, кто произвел оплату. Варианты, как правило, бывают следующими:

- оплата напрямую от организации или предпринимателя;

- сервис оплатил сотрудник (например, руководитель).

Внимание! Если сервис оплатило физлицо до регистрации организации или ИП в налоговом органе, расходы учесть нельзя. Дело в том, что расходы, совершенные до регистрации ООО или ИП относятся к личным расходам физ. лица, а не к деятельности организации или ИП. Подробнее об этом в наших видео-новостях.

Во всех случаях, в разделе Контрагенты предварительно нужно - укажите ООО "Мое дело" (предварительно, такого контрагента нужно добавить в разделе Контрагенты).

Если сервис оплатил предприниматель или организация

Порядок учета расходов на оплату сервиса «Моё дело» в данном случае зависит от того подключен раздел Запасы или нет.

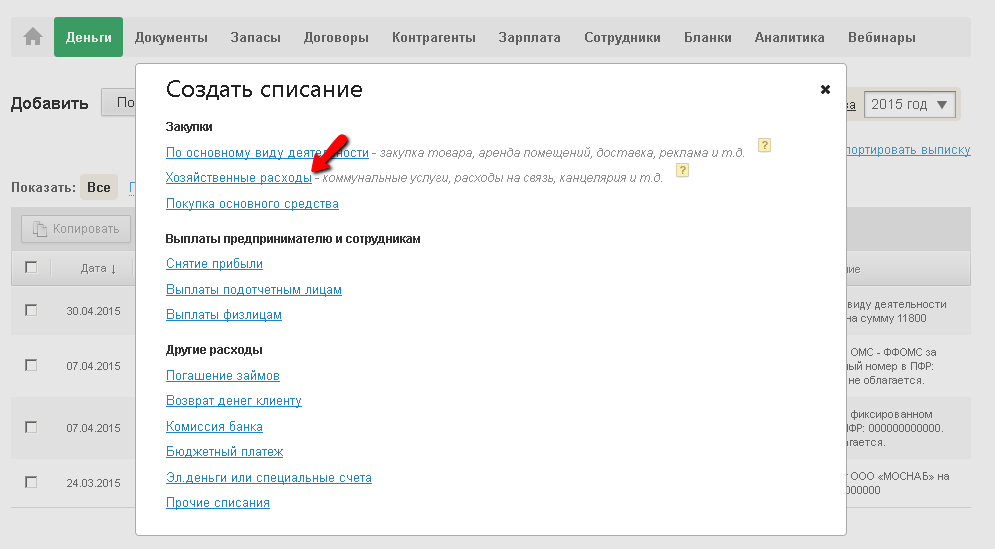

А. Если раздел Запасы не подключен, то для отражения оплаты сервиса потребуется всего одна операция: Деньги - Списание - Хозяйственные расходы.

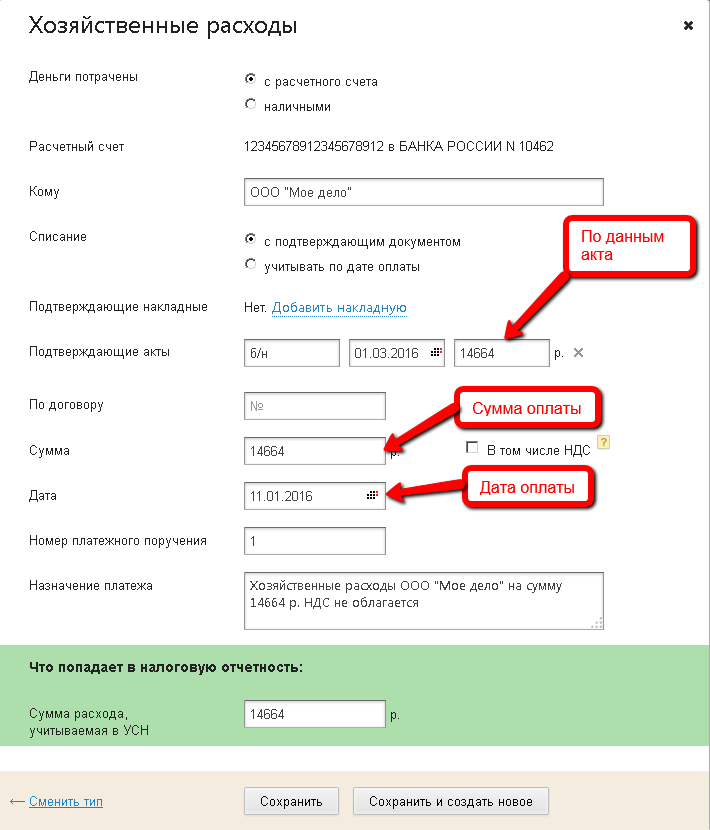

Поля в этой операции следует заполнить так, как это было показано ниже. После заполнения нажмите "сохранить".

Справочно: При расчете налога при УСН-15% сервис учтет расход автоматически по наиболее поздней из указанных дат. Так, например, если сервис был оплачен 11.01.2016, а акт датирован 01.03.2016 г., то расход на оплату сервиса в КУДиР при УСН будет учтен 01.03.2016 г.

Б. Если раздел Запасы подключен, то нужно:

Теперь подробнее.

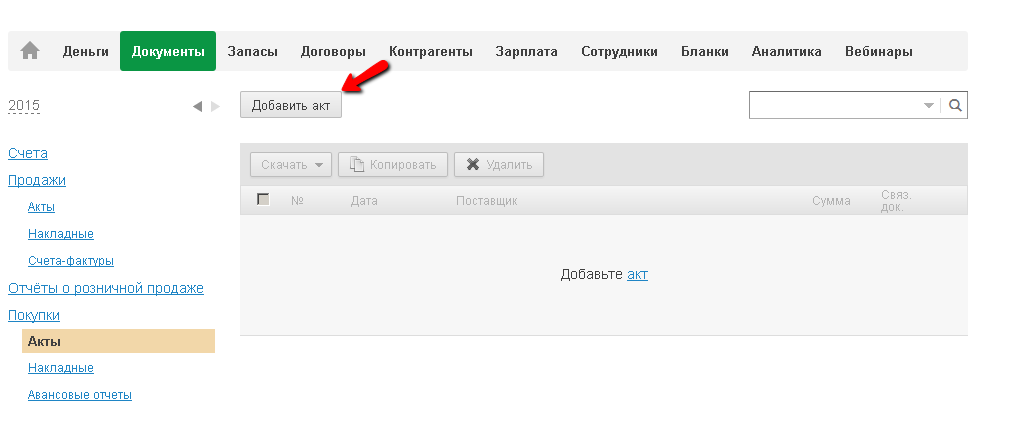

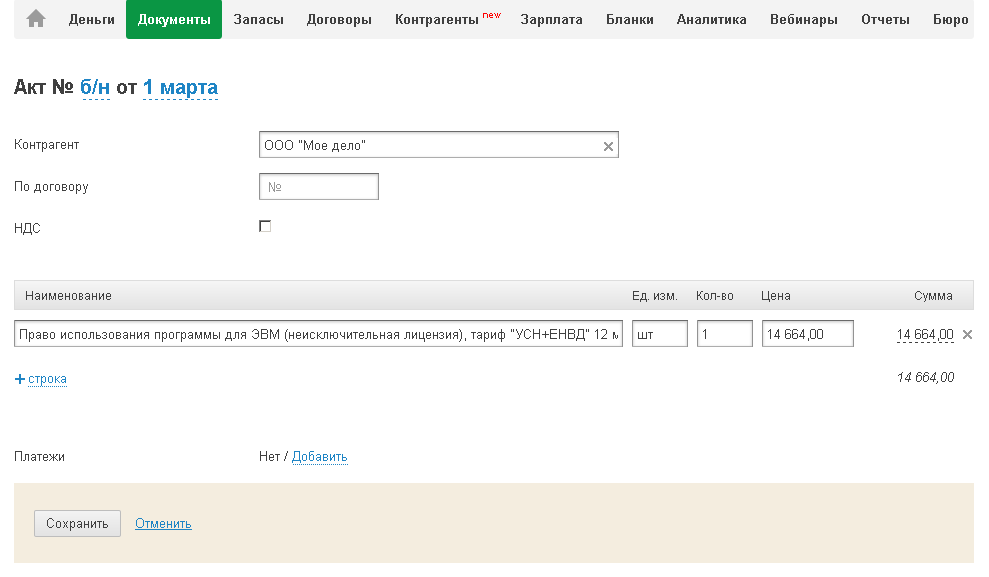

1. Начать необходимо с акт приема передачи права использования программного обеспечения (сервиса). Как его скачать показано здесь. Реквизиты скаченного акта необходимо отразить в разделе Документы. Для этого нужно нажать Акты - Добавить акт.

В появившемся окне поля акта необходимо заполнить следующим образом. После заполнения нажмите сохранить.

2. Затем в разделе Деньги нужно создать операцию Списание - Хозяйственные расходы также, как это было показано выше, при выключенных запасах.

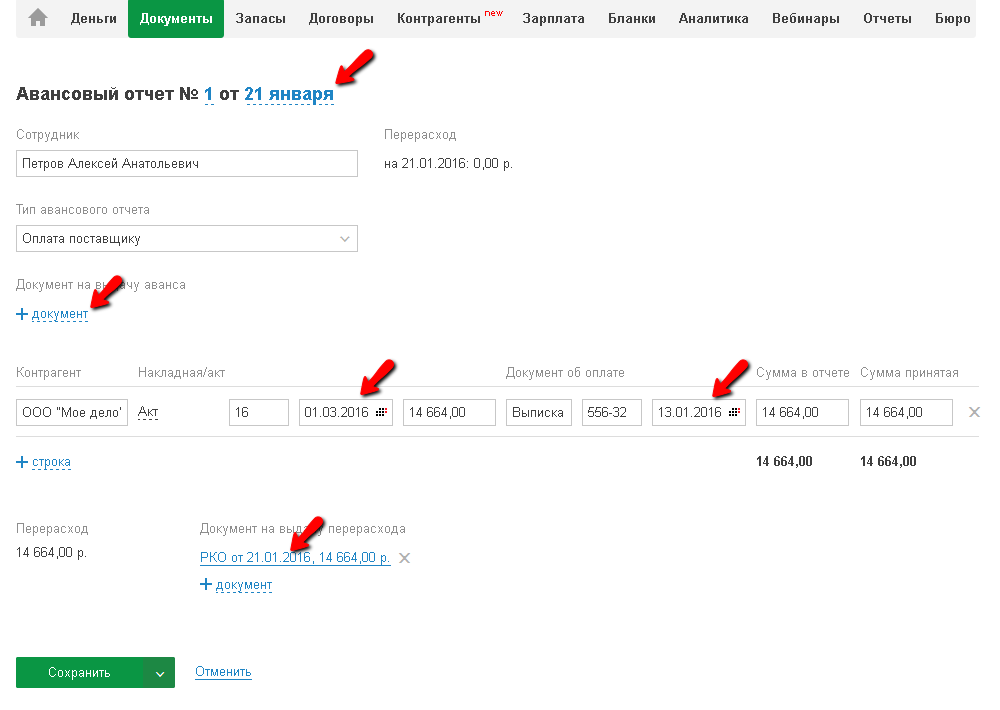

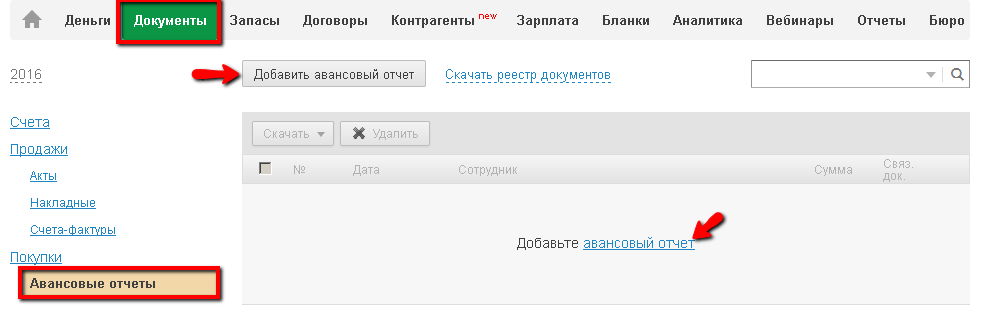

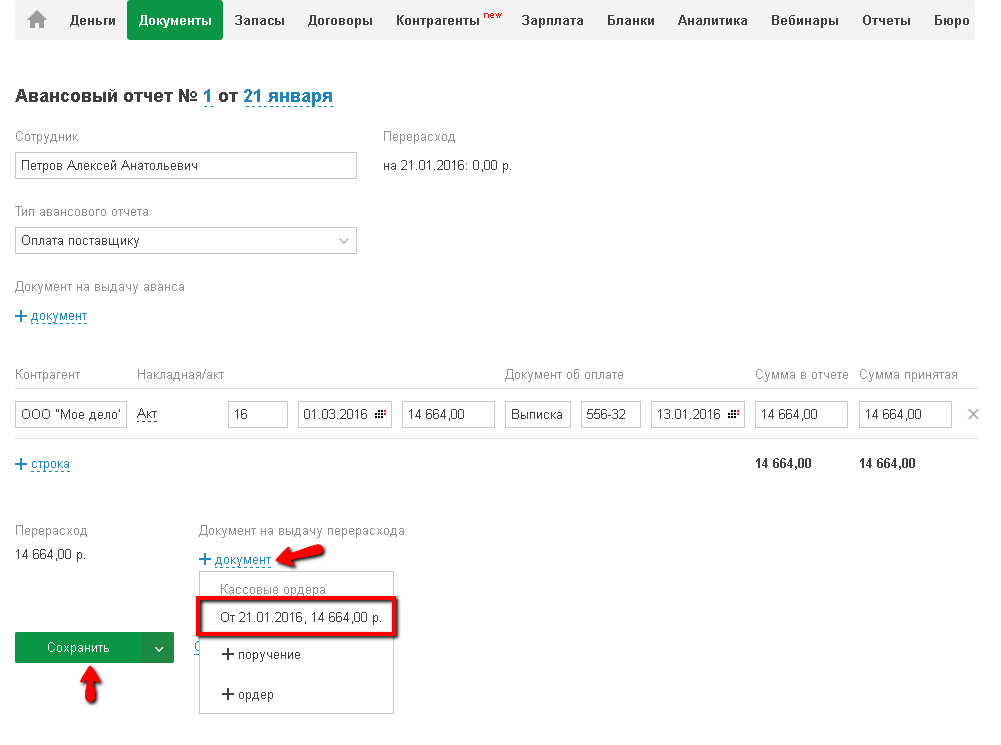

А. Во вкладке Документы сформируйте авансовый отчет по дате оплаты за сервис.

Строки авансового отчета заполните следующим образом:

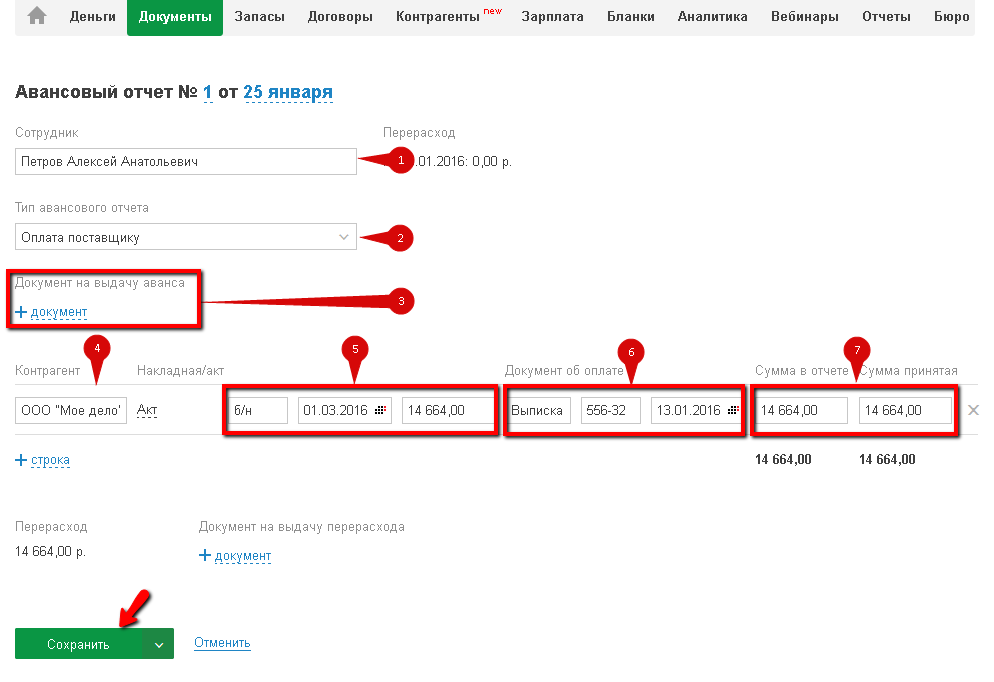

1. Сотрудник - выберете работника, оплатившего сервис.

2. Тип авансового отчета - выберете "оплата поставщику".

3. Документ на выдачу аванса - не указывайте, если аванс не выдавался.

4. Контрагент - укажите ООО "Мое дело" (предварительно, такого контрагента нужно добавить в разделе Контрагенты).

5. Накладная/акт - выберете "акт" и укажите реквизиты из акта приема-передачи права использования сервиса "Мое дело" (программы для ЭВМ).

6. Документ об оплате - наименование и номер документа, подтверждающего, что работник оплатил сервис (при безналичной оплате, в т.ч. банковской картой, это выписка по банковскому счету работника). Укажите дату оплаты.

7. Сумма в отчете и сумма принятая - в данном случае нужно указать стоимость сервиса в обоих полях.

После заполнения всех граф нажмите "сохранить"

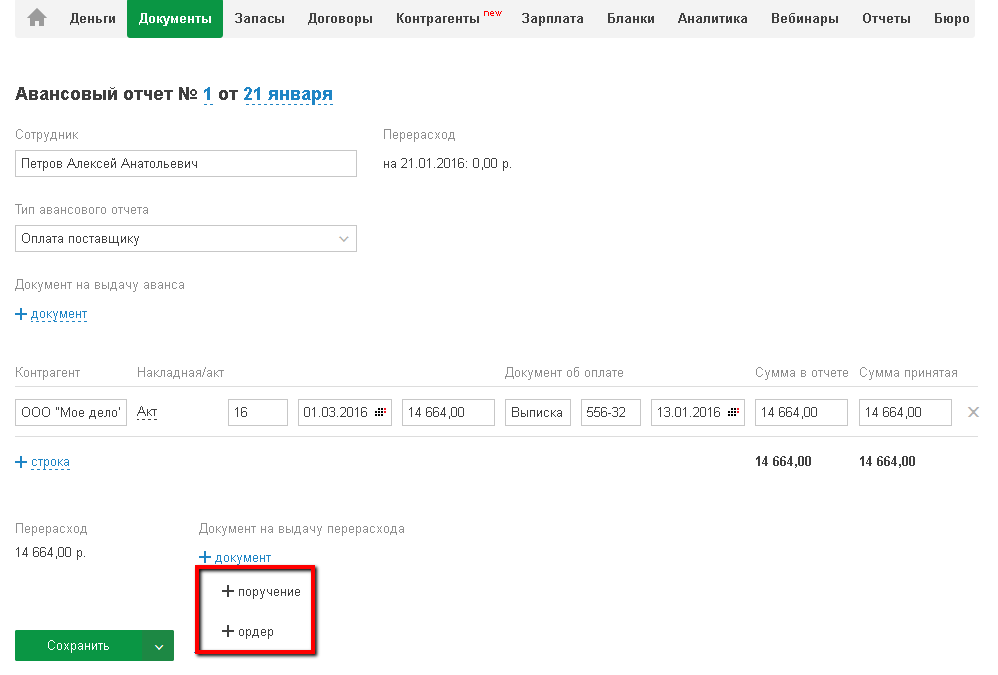

Б. Далее нужно отразить возврат денег подотчетному лицу. Если по факту он уже состоялся, то удобней это сделать здесь же в авансовом отчете. Для этого в строке "документ на выдачу перерасхода" нажмите "+документ" и выберете "поручение", если затраты возмещались работнику безналом, или "ордер", если затраты возмещались работнику наличными. Подробнее об оформлении авансовых отчетов и расчетах с сотрудниками см. справочную информацию.

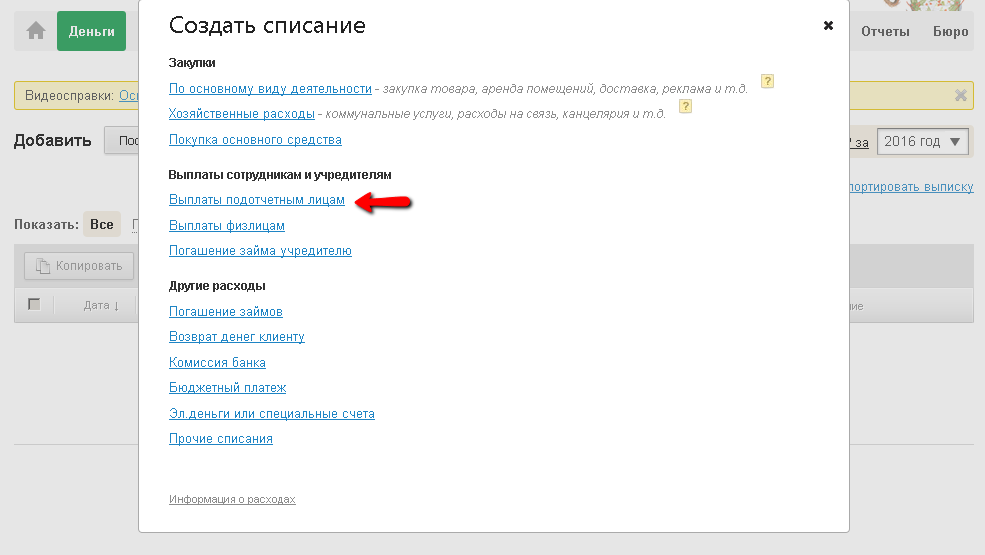

Ели на дату составления авансового отчета возврат денег работнику еще не произошел, то его нужно отражать отдельно. Для этого в разделе Деньги добавьте Списание-Выплата подотчетному лицу.

В открывшемся окне выберете:

1. Способ оплаты - с расчетного счета или наличными (в зависимости от того способа как вы будете возмещать затраты работнику).

2. В поле кому - сотрудника, который оплатил сервис.

3, 4. Отразите сумму и дату выплаты денег сотруднику.

5. В зеленом поле про УСН отразите стоимость сервиса.

Нажмите "сохранить".

В. Вернитесь в созданный ранее Авансовый отчет и в поле "Документ на выдачу перерасхода" выберите платежное поручение или РКО по операции из Денег. Сохраните.

Внимание! Расходы на сервис будут учтены в УСН по наиболее поздней дате из акта. Подробнее об этом в наших видео-новостях.