Посредник по продаже товара

Инструкцию используйте, когда вы — посредник (агент, комиссионер) и работаете по посредническому договору (агентскому, комиссии).

Если одновременно соблюдаются все условия представленные ниже:

- вы продаёте товары;

- вы выставляете документы на продажу клиенту (покупателю) от своего имени;

- вы участвуете в расчётах с конечным покупателем (получаете от покупателя денежные средства);

- заказчик (принципал, комитент) применяет УСН.

Вы посредник по продаже товаров и работаете на УСН

Договор с принципалом (комитентом)

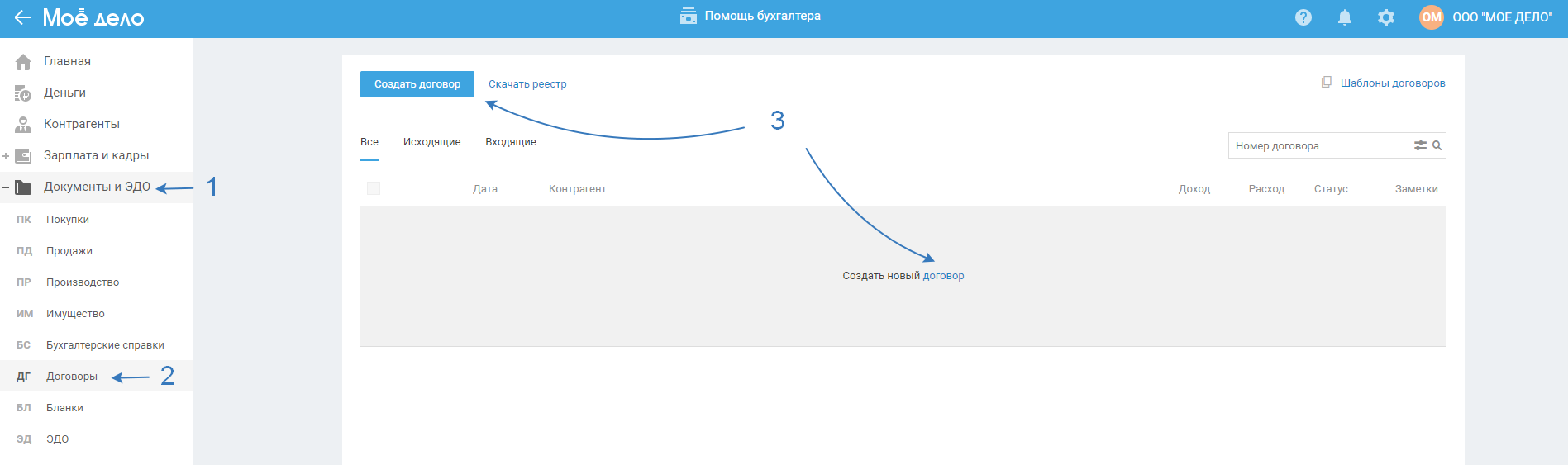

Создайте договор с принципалом (комитентом) в разделе «Документы и ЭДО — Договоры»:

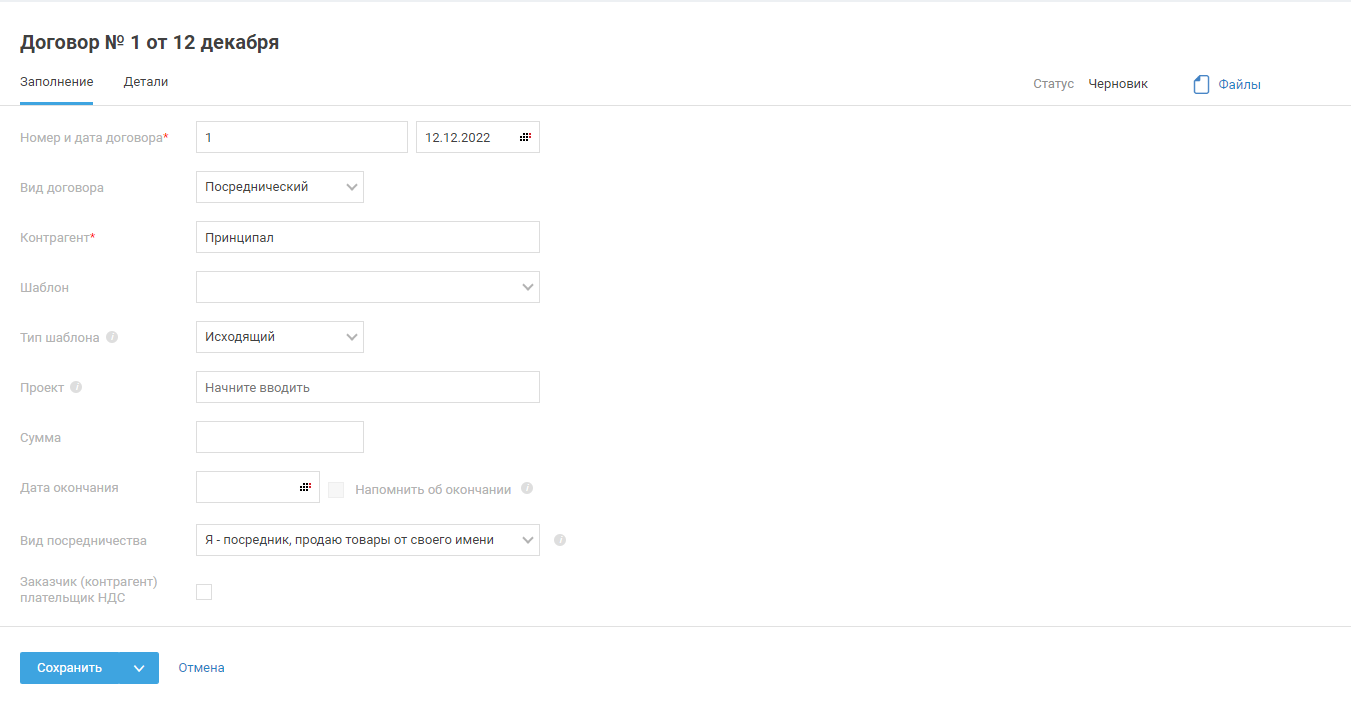

В форме договора укажите:

- Вид договора — Посреднический;

- Контрагент — принципал (комитент), с которым заключен посреднический договор;

- Вид посредничества — Я посредник, продаю товар от своего имени.

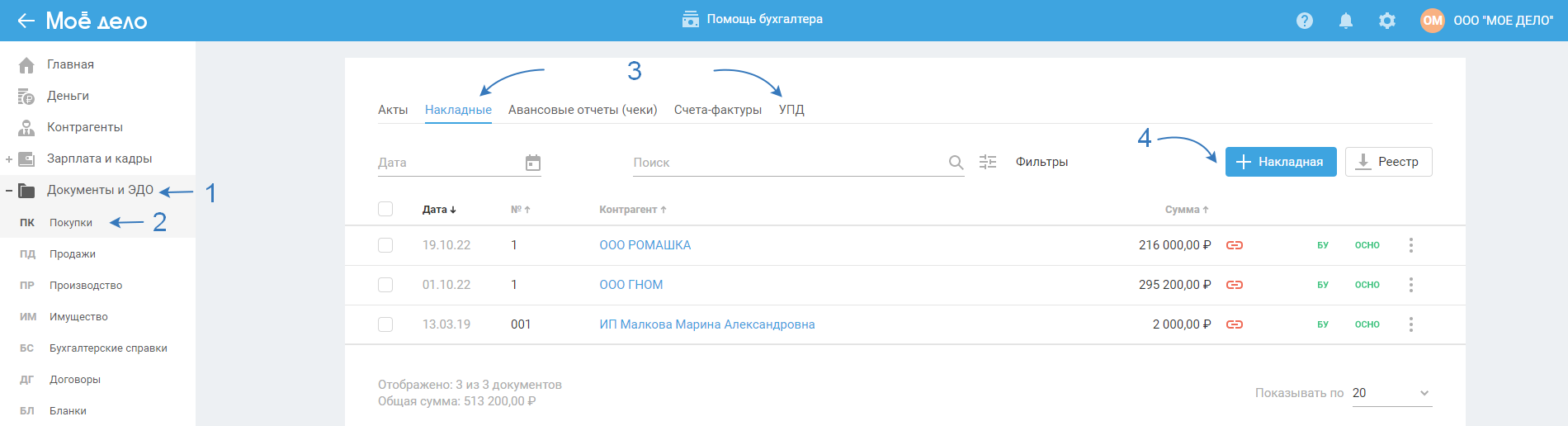

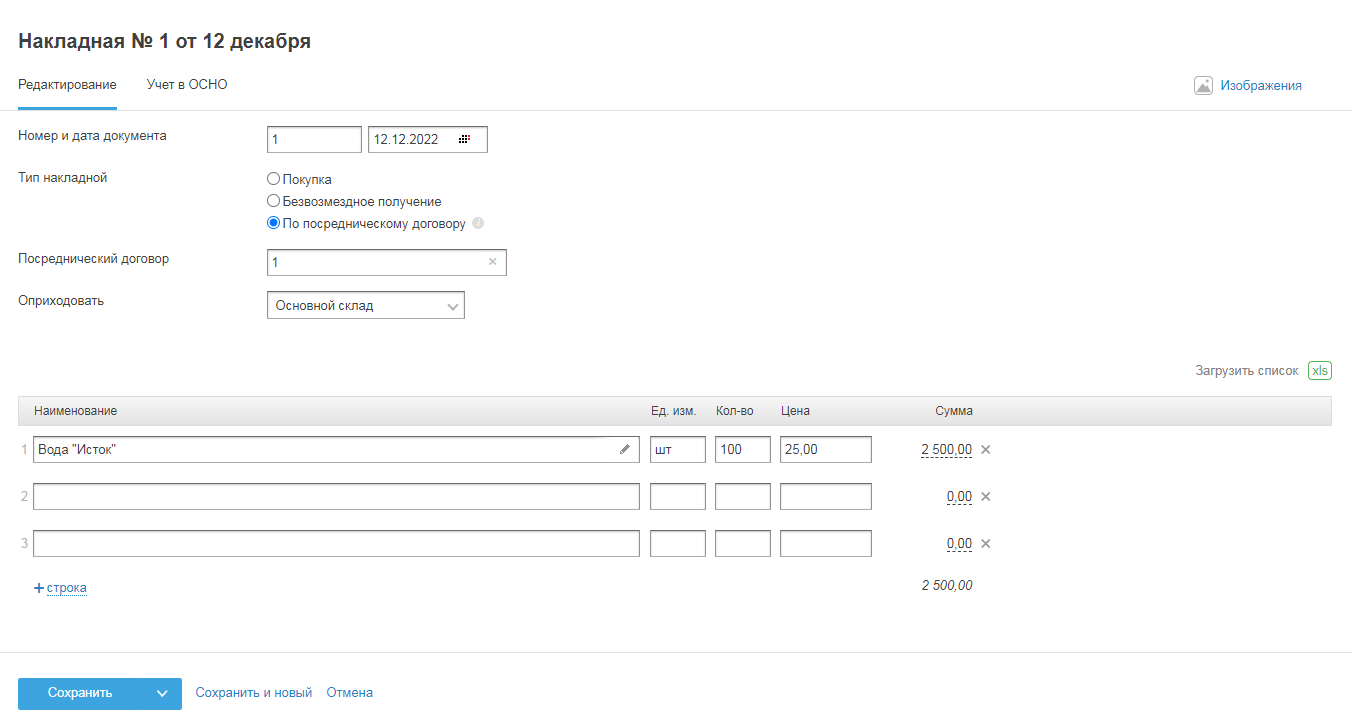

Поступление товара от принципала (комитента)

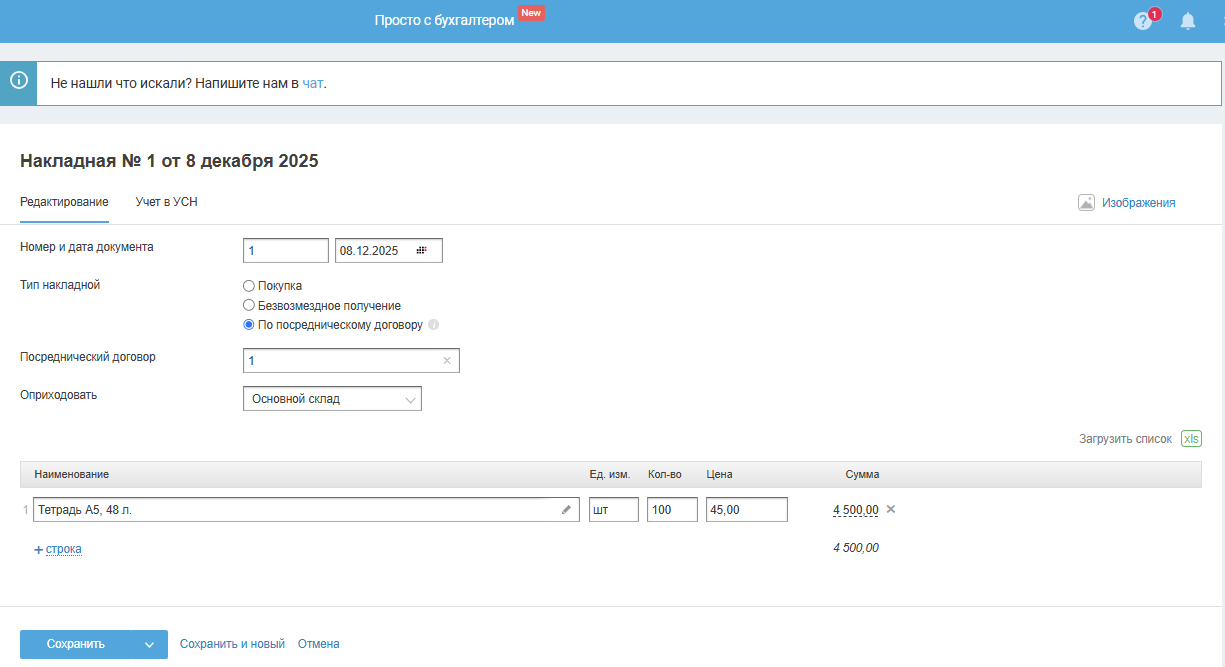

Отразите поступление товара от принципала (комитента) в разделе «Документы и ЭДО — Покупки — Накладная/УПД», добавив накладную или УПД на покупку:

Укажите:

- Тип накладной — По посредническому договору;

- Посреднический договор — ранее созданный посреднический договор из списка или начните печатать его номер.

- Оприходовать — склад, на который будет оприходован товар, предварительно добавьте его в разделе «Склад и заказы — Склад». По умолчанию используется «Основной склад».

Заполните таблицу с товарами.

Если продажа товара в розницу

Продажа товаров в розницу подразумевает под собой продажу физическим лицам, не являющимся индивидуальными предпринимателями, для собственных нужд.

Розничная торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в личных, семейных, домашних и иных целях, не связанных с осуществлением предпринимательской деятельности (Федеральный закон № 381-ФЗ, ст. 2).

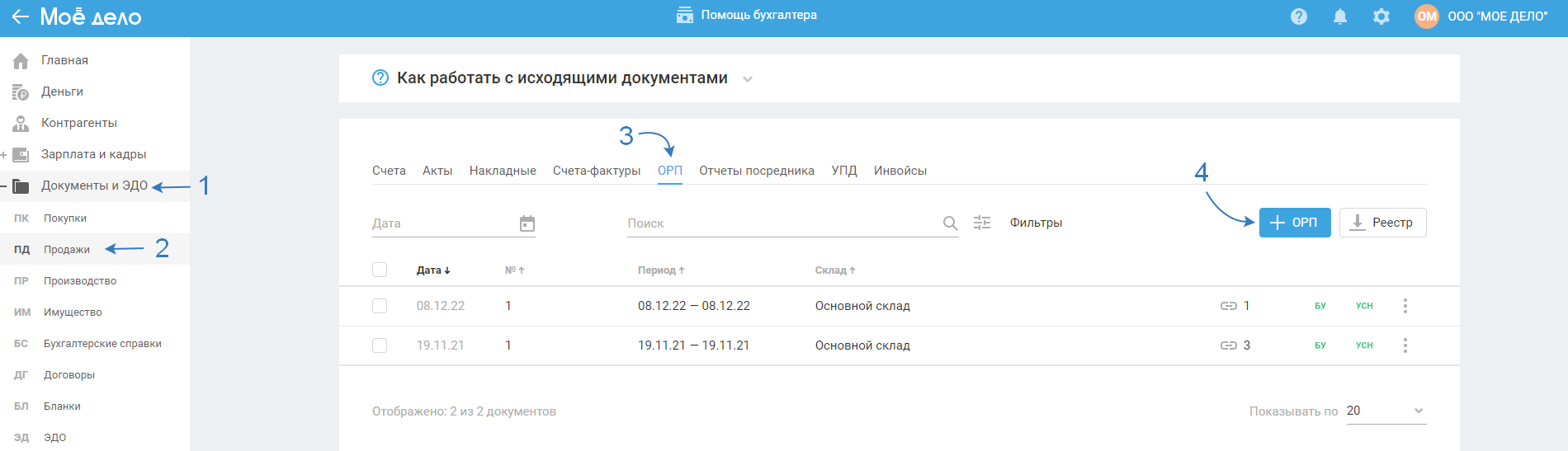

1) Документ на реализацию товара в розницу

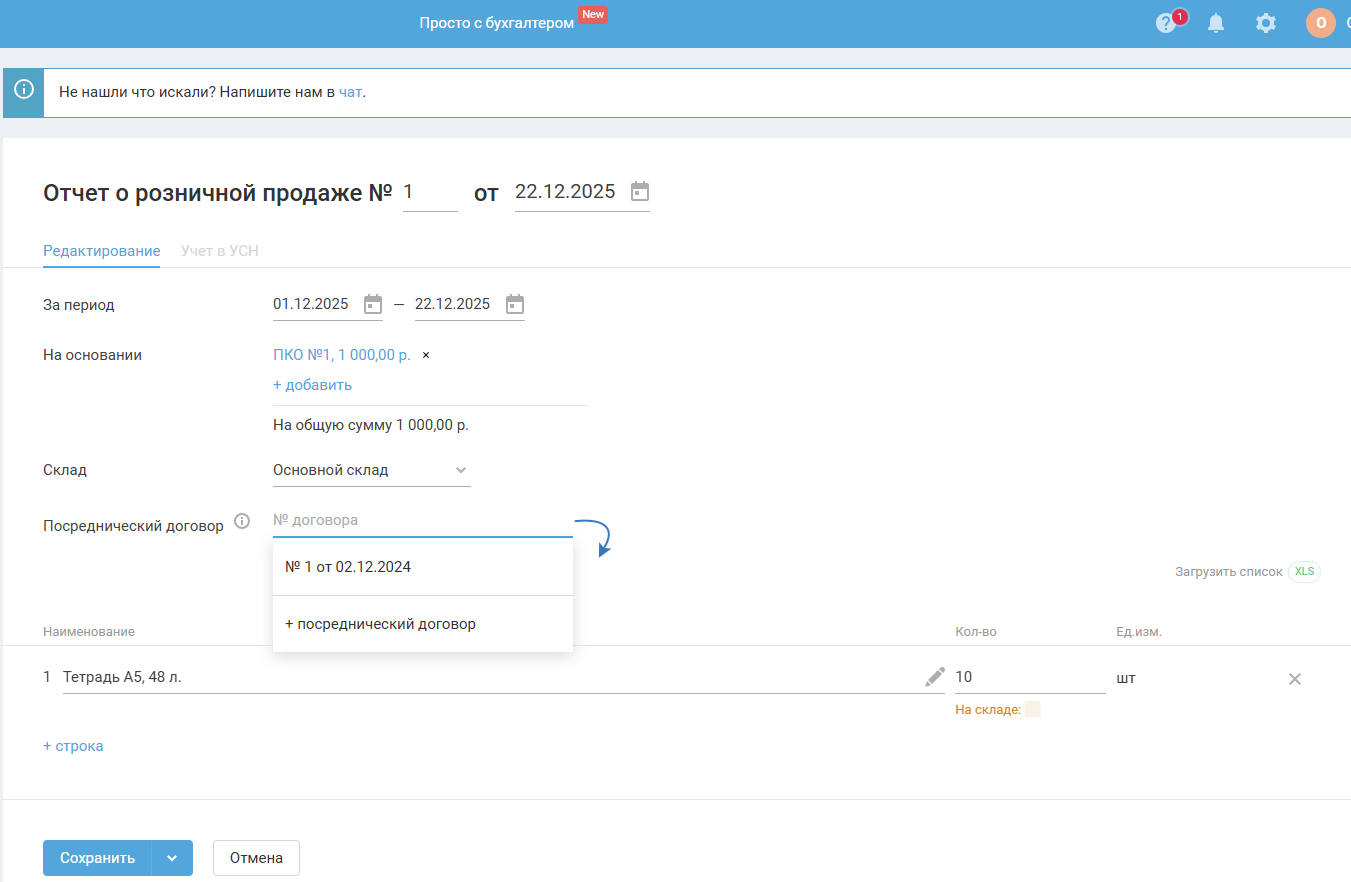

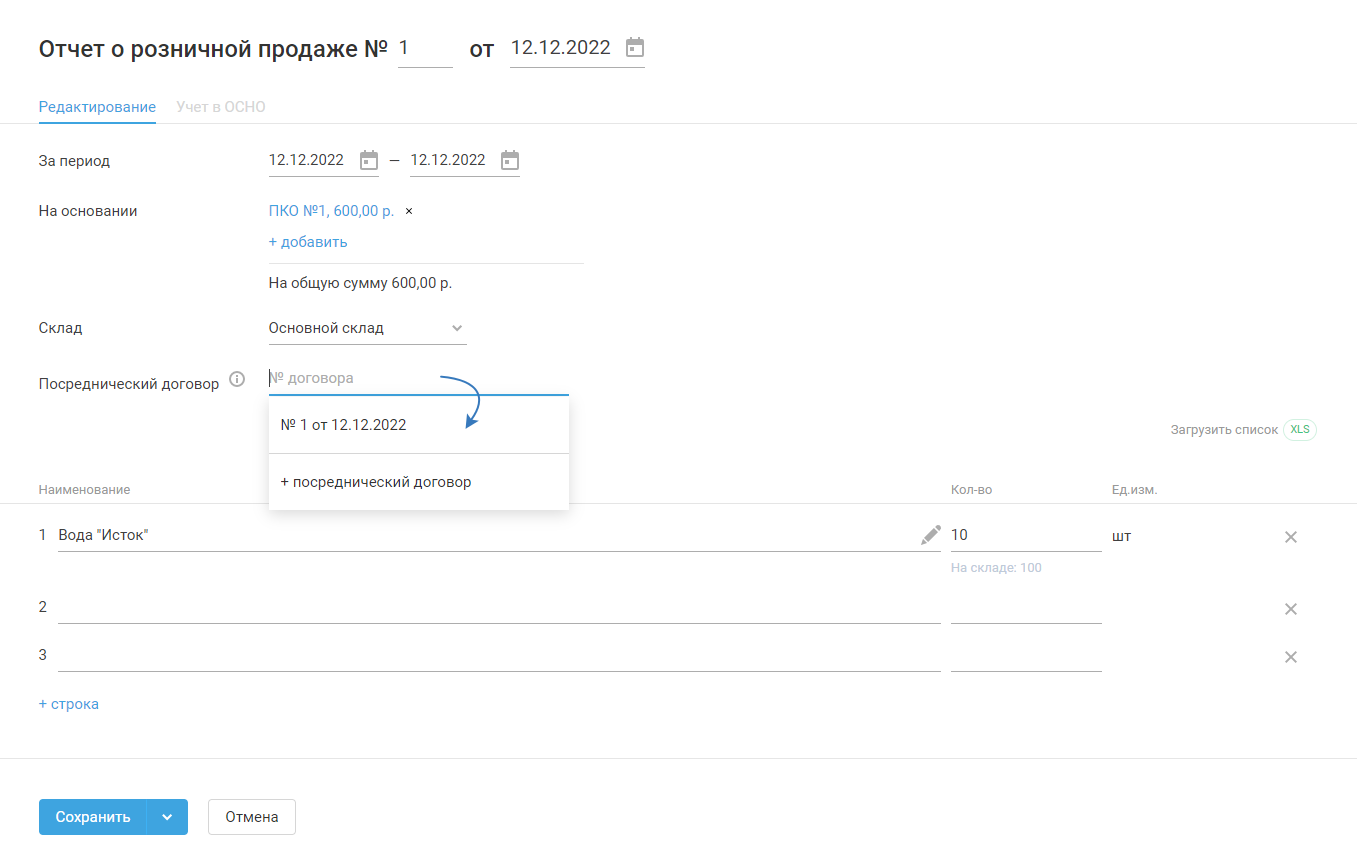

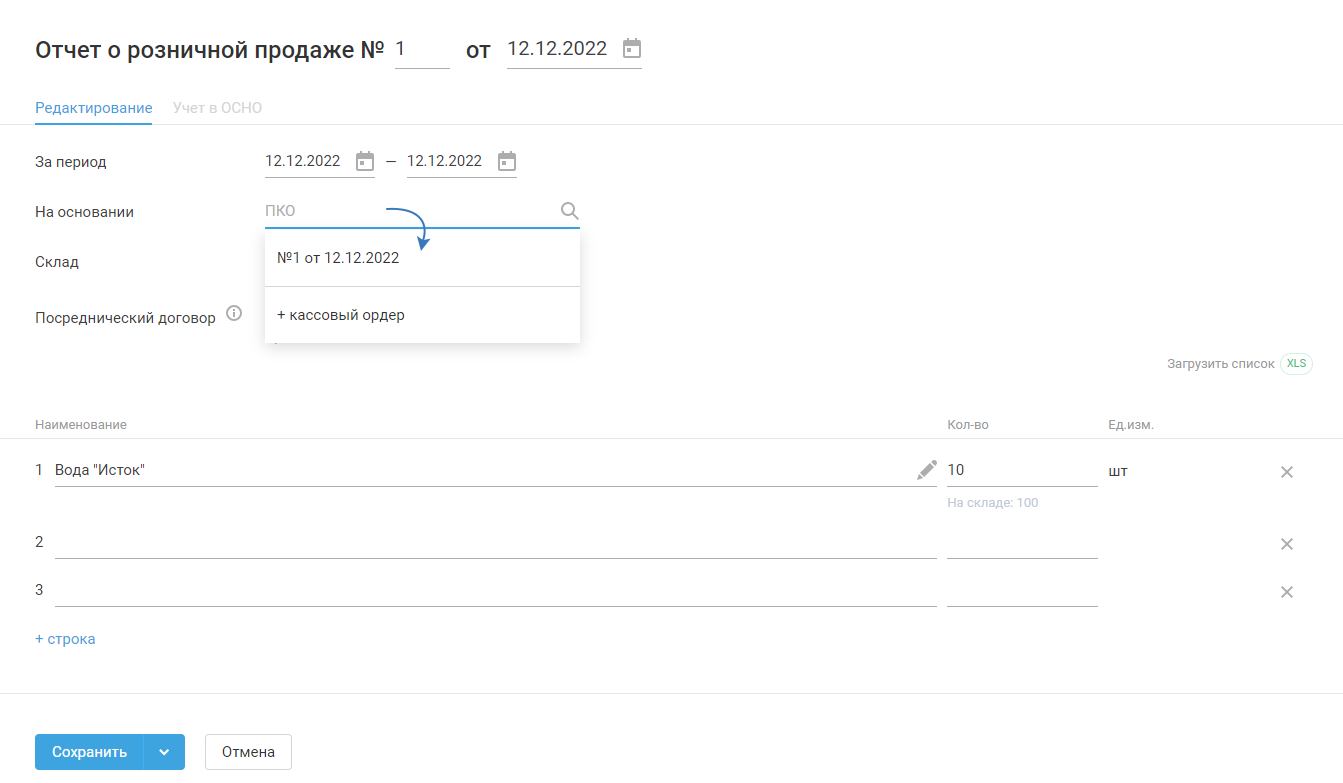

Факт выбытия товара (передачи его покупателю), при продаже его в розницу, оформляется с помощью отчёта о розничной продаже в разделе «Документы и ЭДО — Продажи»:

В открывшемся окне заполните поля отчёта о розничной продаже.

В строке «Посреднический договор» укажите ранее созданный договор, выбрав его из выпадающего списка или начните печатать его номер. Если договор не создан в сервисе, воспользуйтесь опцией «+ посреднический договор».

2) Документ на оплату от клиента при продаже в розницу

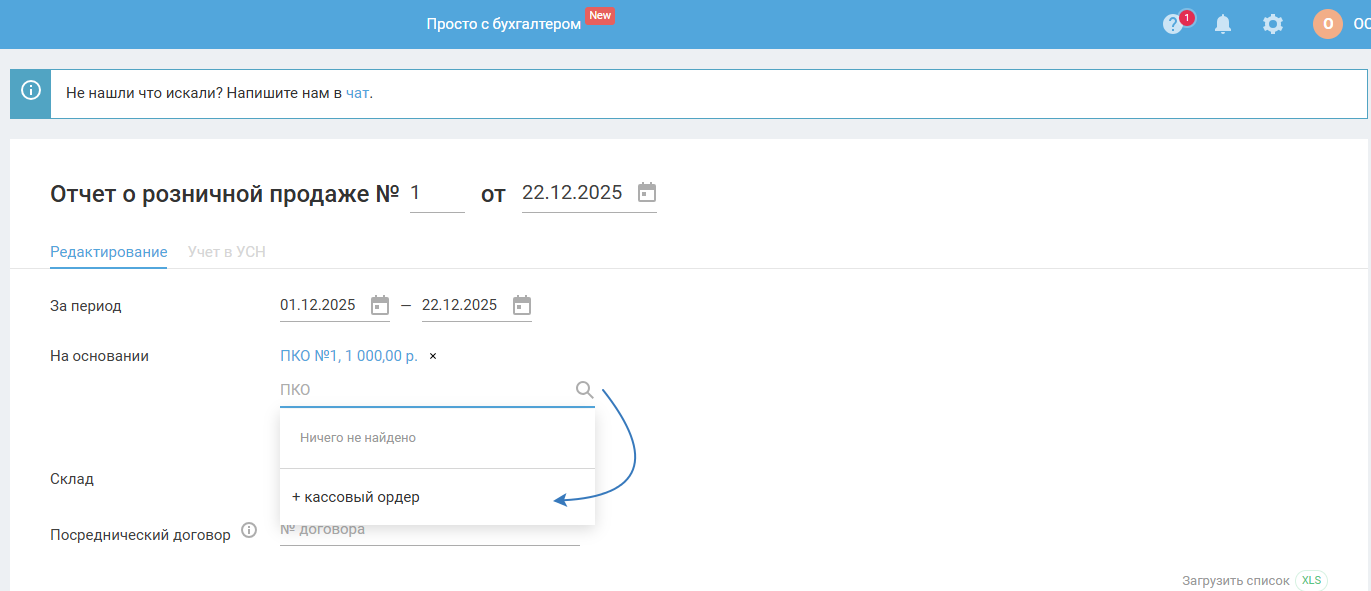

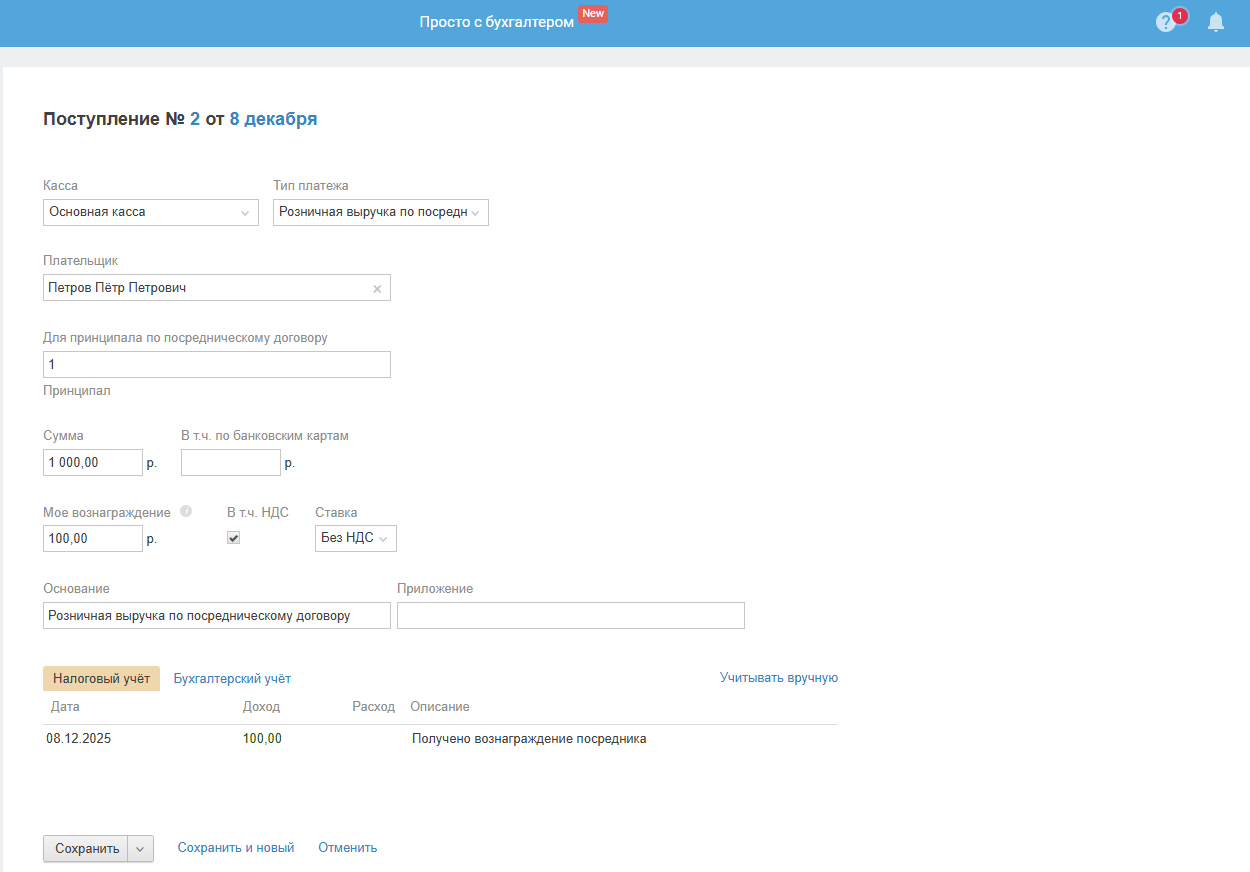

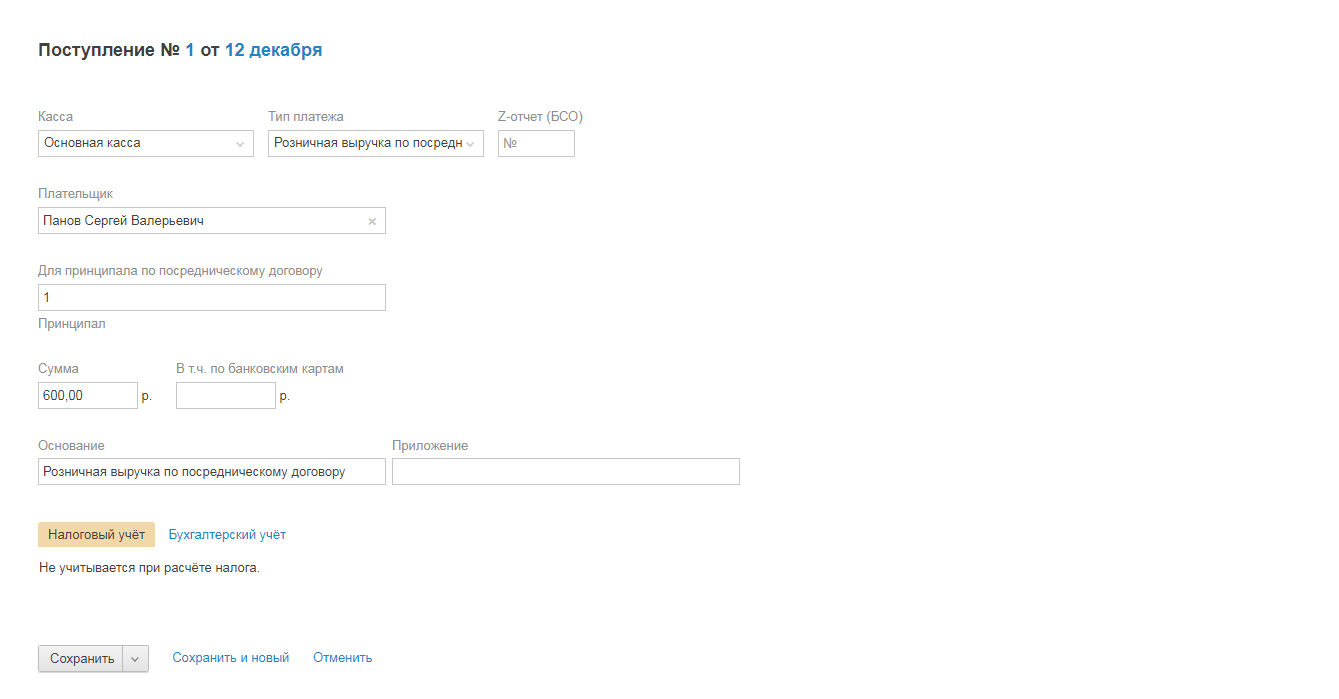

Для отражение полученной розничной выручки от клиентов создайте поступление с типом «Розничная выручка по посредническому договору».

Сделать это можно двумя способами:

- для создания поступления с типом «Розничная выручка по посредническому договору» используйте опцию «+ кассовый ордер» строки «На основании» из формы отчёта о розничной продаже:

- для отражение полученной розничной выручки от клиентов создайте поступление в разделе «Деньги» с типом «Розничная выручка по посредническому договору»:

– Моё вознаграждение. Укажите сумму, если по условию посреднического договора комиссия посредника удерживается в момент поступления денежных средств от покупателя. Эта сумма будет учтена как доход в УСН за минусом суммы, выделенной по НДС с вознаграждения.

– В т.ч. НДС. Если в составе суммы перечисляется в т.ч. НДС, необходимо указать это в соответствующем поле.

Важно для УСН. В соответствии с налоговой реформой с 2025 г. ООО и ИП, применяющие УСН, являются плательщиками НДС. Подробнее.

Поэтому в сервисе с 1 января 2025 г. переключатель «В том числе НДС» включен по умолчанию для всех компаний вне зависимости от применяемой СНО (искл. Патент).

– Ставка НДС. Какую ставку НДС выбрать вашему бизнесу

После сохранения поступления свяжите его с отчётом о розничной продаже. Для этого в форме отчёта о розничной продаже в режиме «Заполнение» в поле «На основании» выберите ранее созданное поступление и сохраните отчёт о розничной продаже.

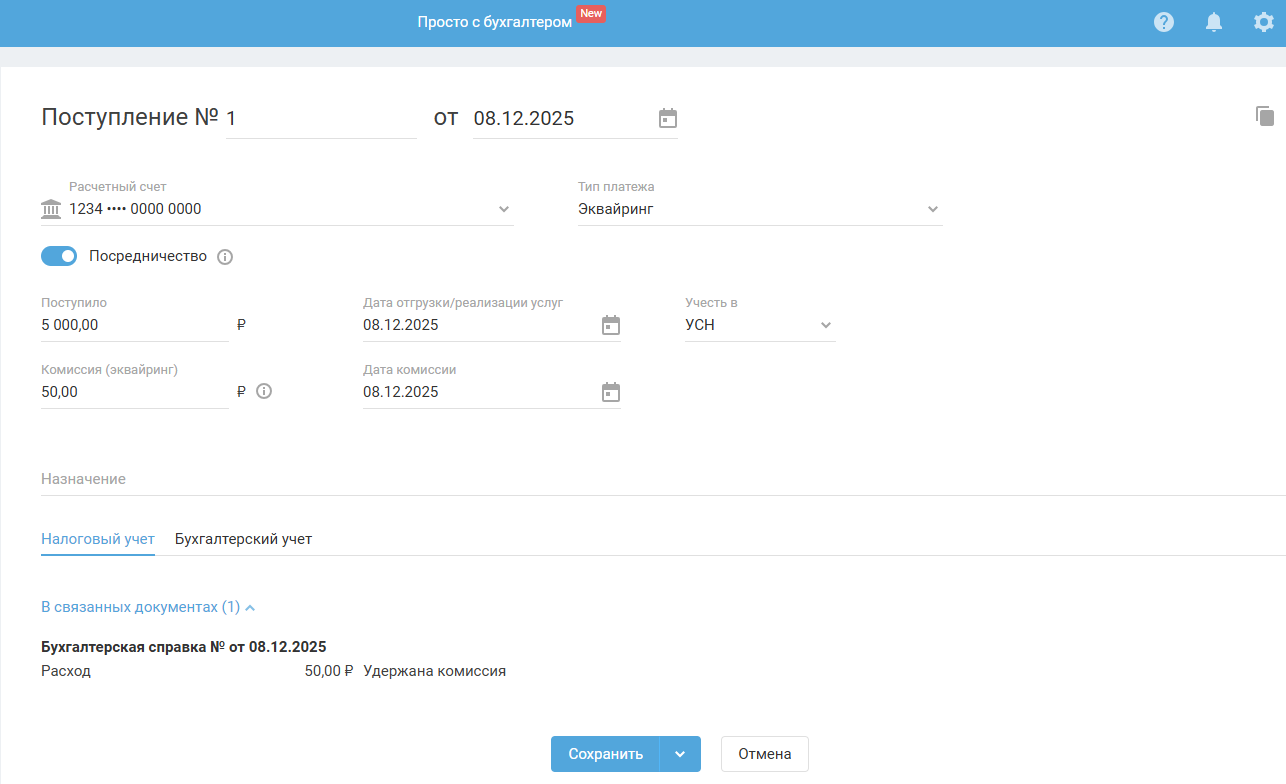

Если оплата поступила через эквайринг, то дополнительно к информации выше:

1) В операции «Розничная выручка по посредническому договору» заполните поле «В т.ч. по банковским картам».

2) Далее создайте операцию по р/сч с типом «Эквайринг» с включенным тумблером «Посредничество».

В поле «Комиссия (эквайринг)» отразите сумму комиссии за эквайринг.

Если комиссия за эквайринг удерживается после поступления денег на р/сч, то в сервисе она отражается через операцию «Деньги — Все счета и кассы — выберите р/сч — Списание — Списана комиссия банка» на основании выписки по р/сч.

Если продажа товара оптом

Продажа товаров оптом подразумевает под собой продажу организациям и предпринимателям для использования их в дальнейшей предпринимательской деятельности.

Оптовая торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в предпринимательской деятельности (в том числе для перепродажи) или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием (Федеральный закон № 381-ФЗ, ст. 2).

Факт выбытия товара (передачи его покупателю), при продаже его оптом, оформляется с помощью накладной на или УПД.

В настоящий момент в сервисе не реализована продажа товара, полученного от принципала (посредника).

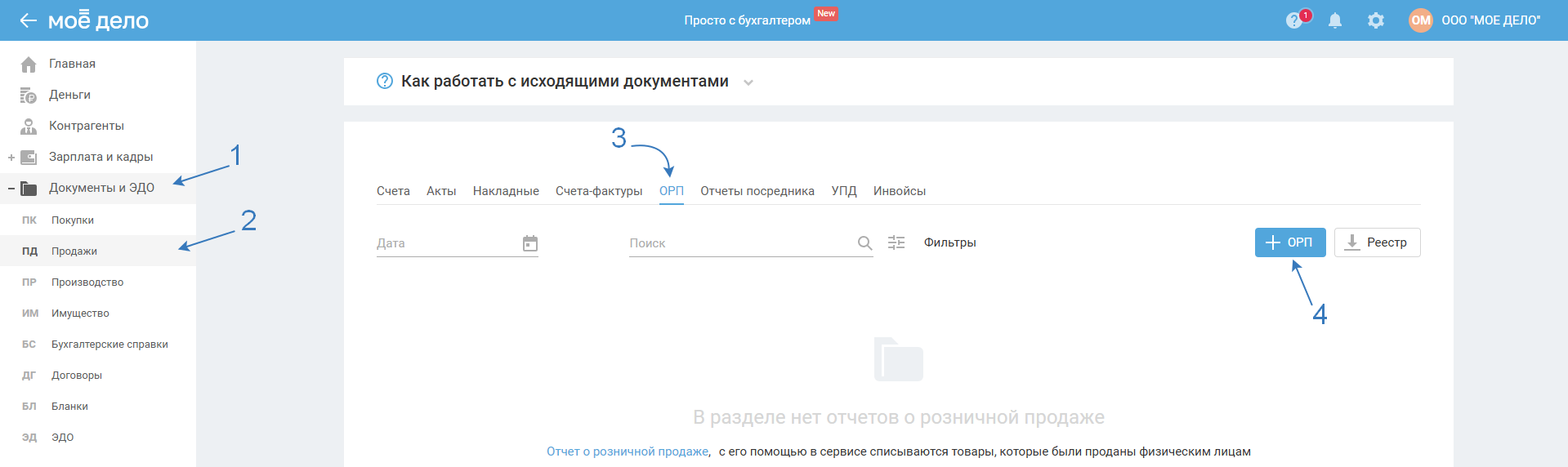

Отчёт посредника (агента, комиссионера)

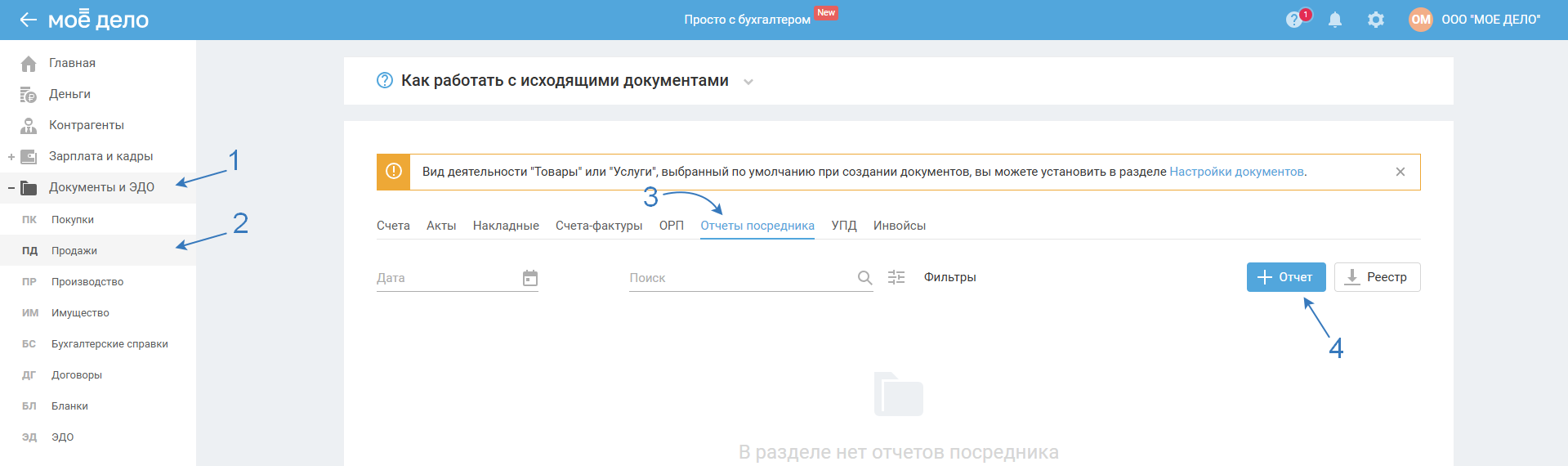

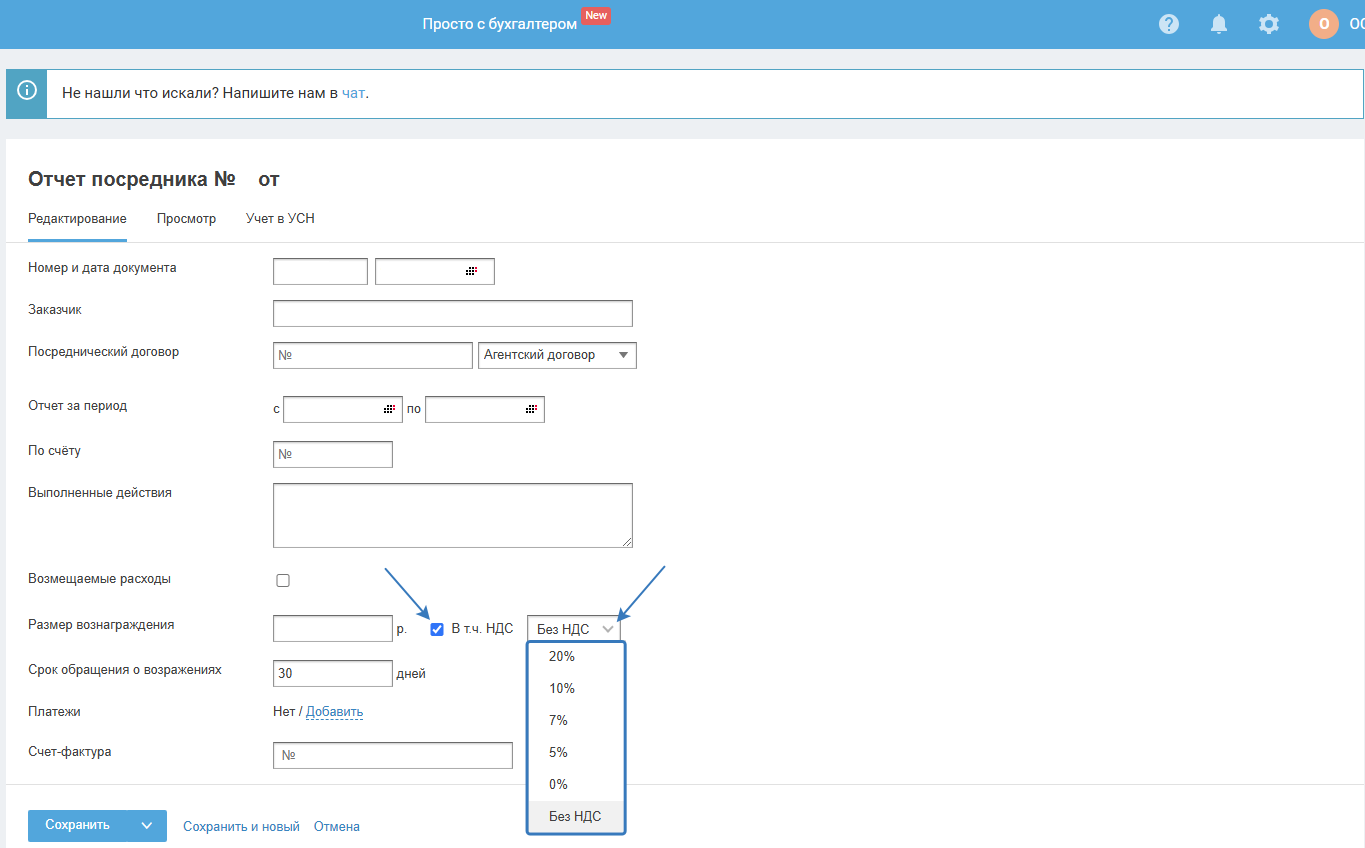

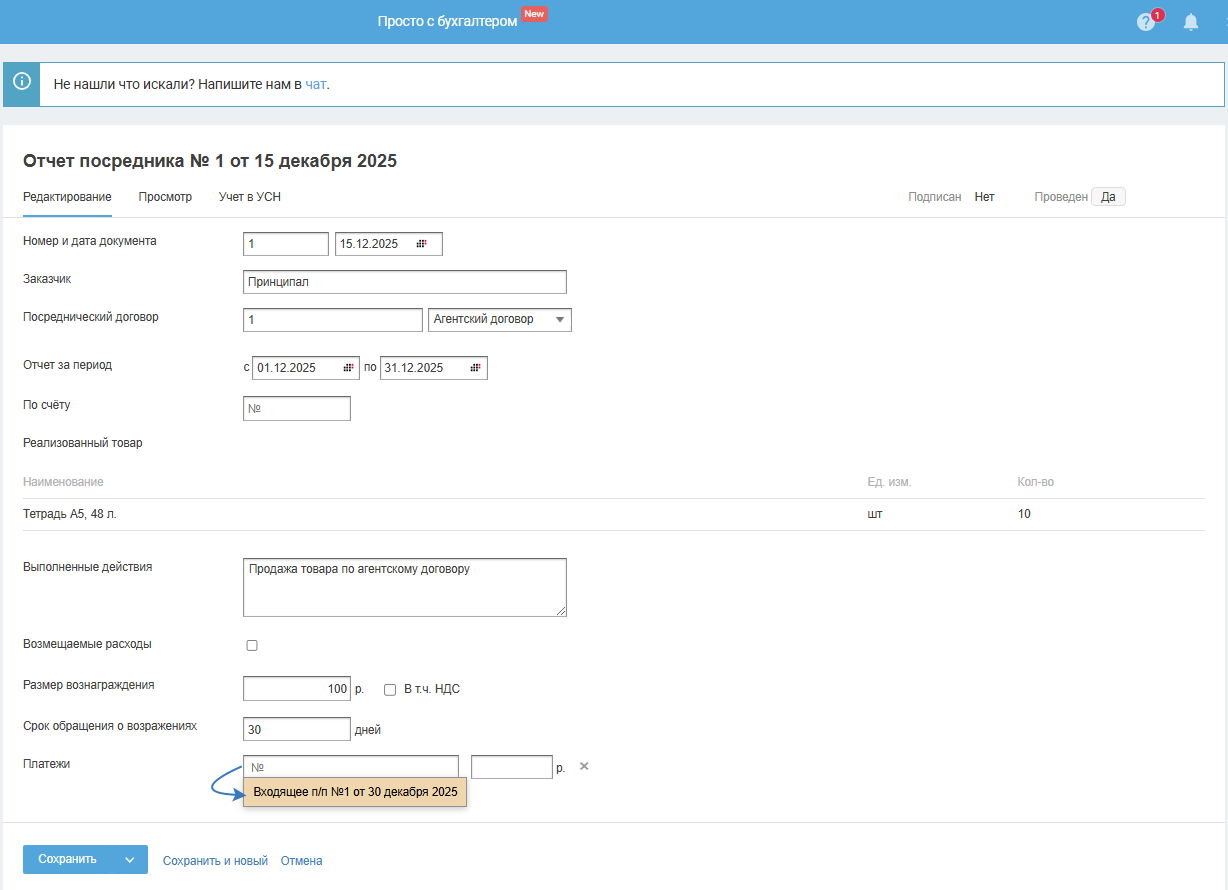

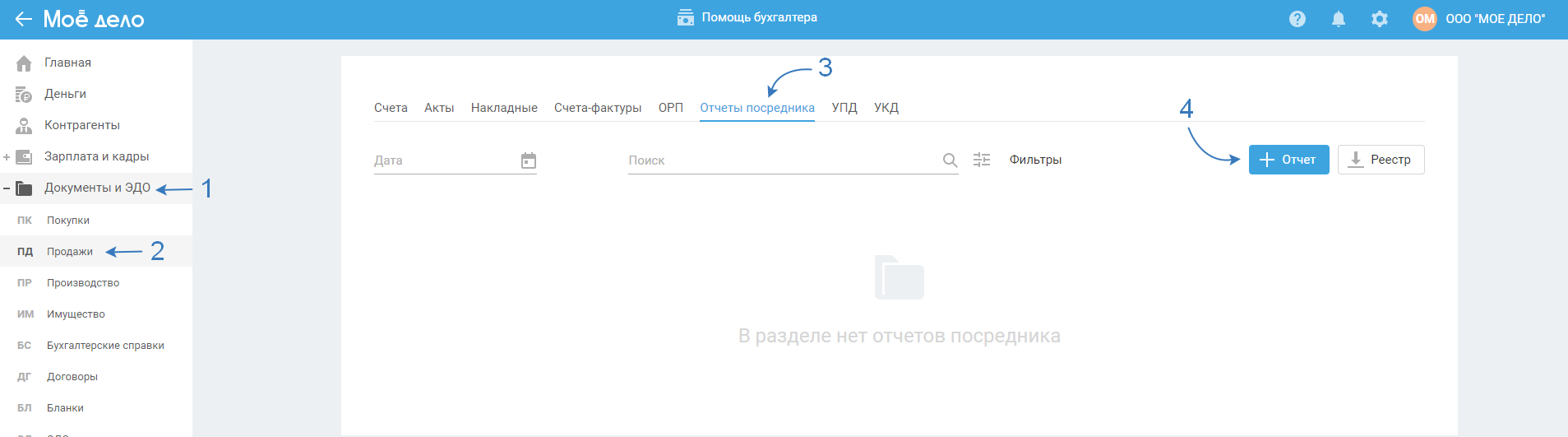

Создайте отчёт посредника (агента, комиссионера) в разделе «Документы и ЭДО — Продажи — Отчёты посредника»:

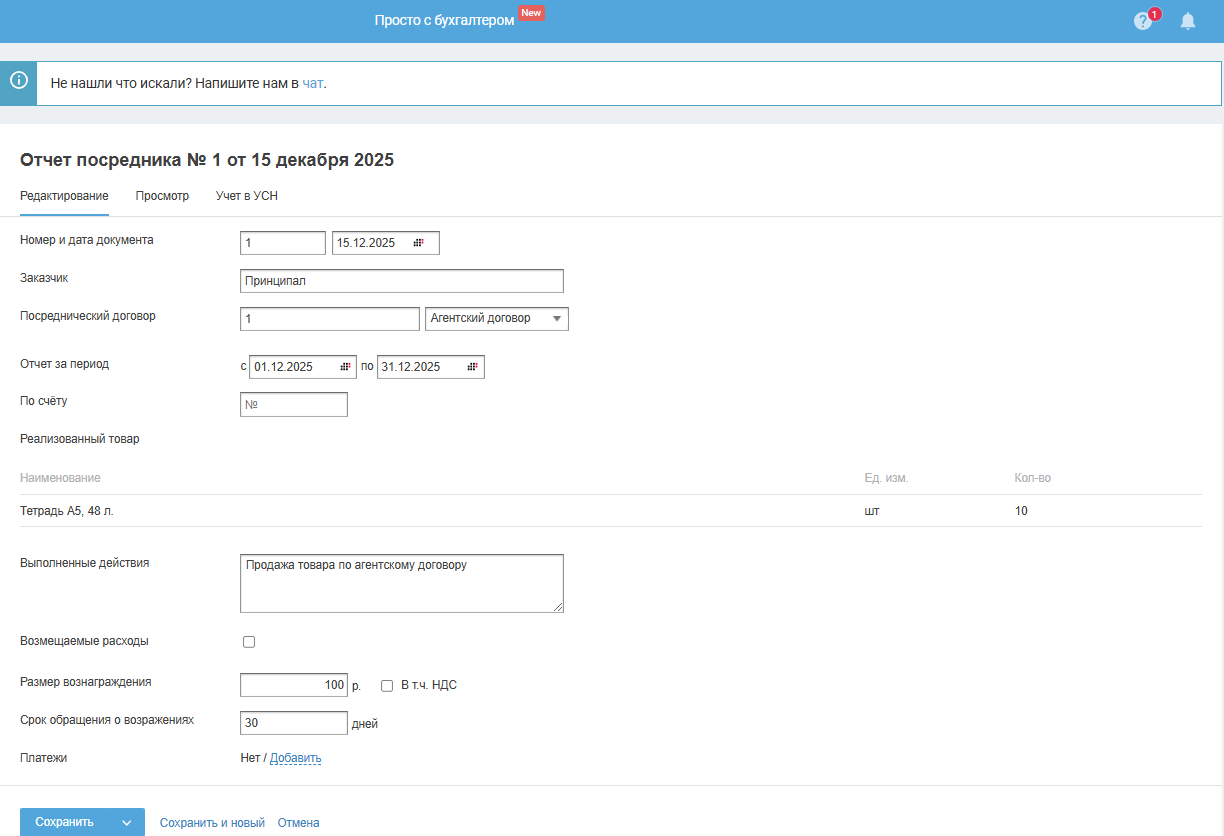

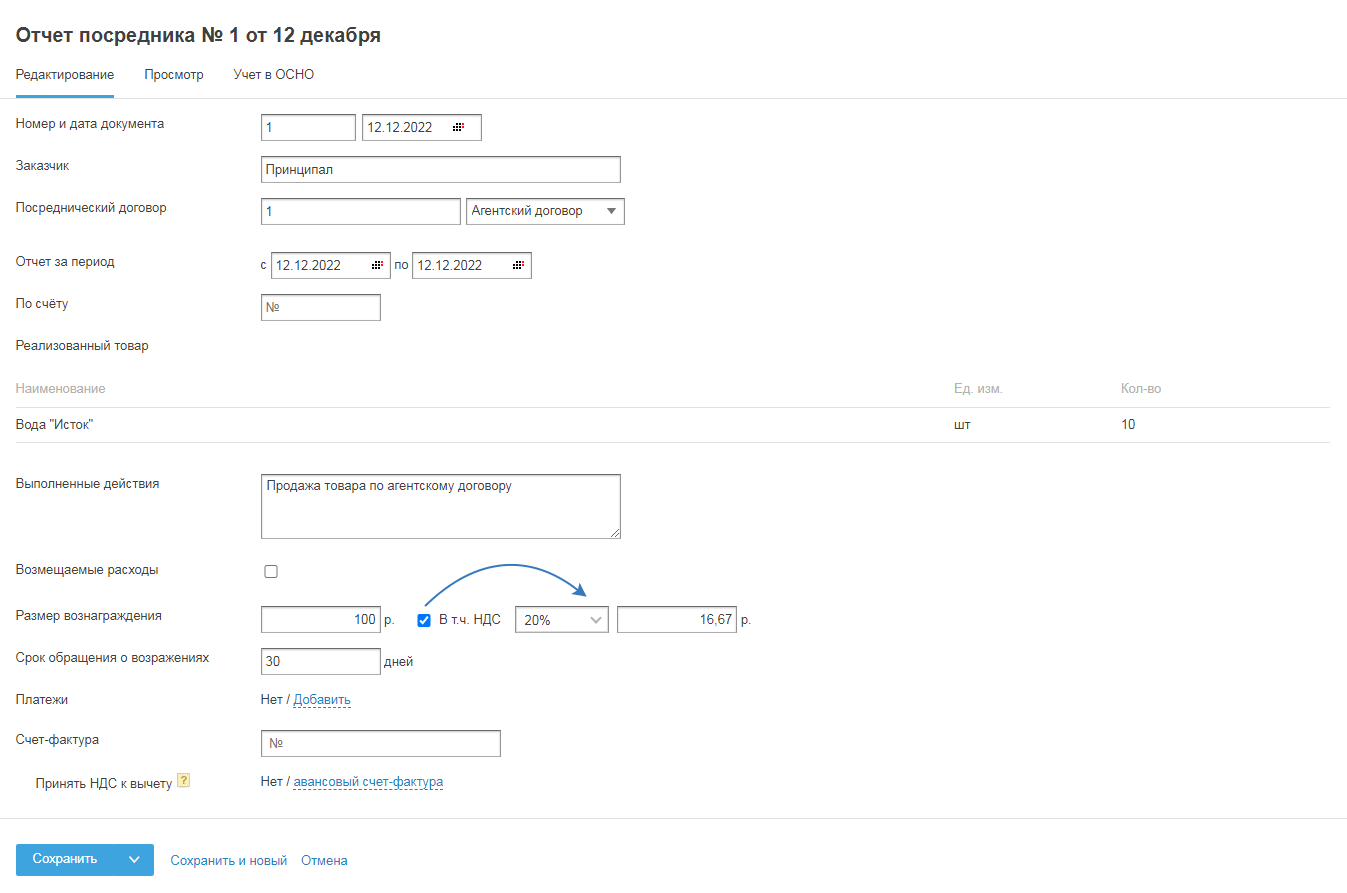

Отчёт посредника (должен составляется по условиям договора, см. договор). Как правило отчёт составляется по итогу месяца и подтверждает, какую сумму вы получили в качестве доходов для целей бухгалтерского и налогового учётов.

НДС. Чекбокс по умолчанию выключен. При необходимости выделения НДС включите чекбокс и выберите ставку. Сумма НДС рассчитается автоматически по указанной процентной ставке, далее заполните реквизиты (дату и номер) счёта-фактуры, выставляемой вами в адрес принципала (комитента).

Важно для УСН. В соответствии с налоговой реформой с 2025 г. ООО и ИП, применяющие УСН, являются плательщиками НДС. Подробнее.

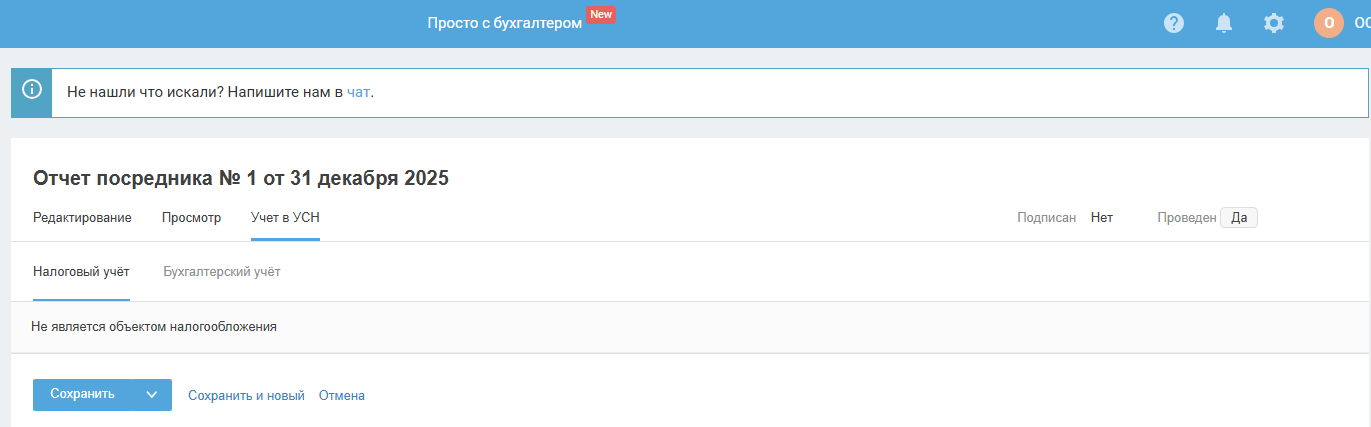

После сохранения отчёта посредника, перейдите во вкладку «Учёт», в блоке «Налоговый учёт» отображаются данные для расчёта налога:

- если освобождены от НДС:

- если работаете с НДС:

В графе «Доход» учитывается значение вознаграждения за вычетом НДС.

Вознаграждение посредника (агента, комиссионера)

В зависимости от условий договора вознаграждение может удерживаться в момент получения оплаты от покупателя (наиболее частый вариант), либо получено отдельным переводом денежных средств от принципала (комитента).

Отразите вознаграждение посредника (агента, комиссионера):

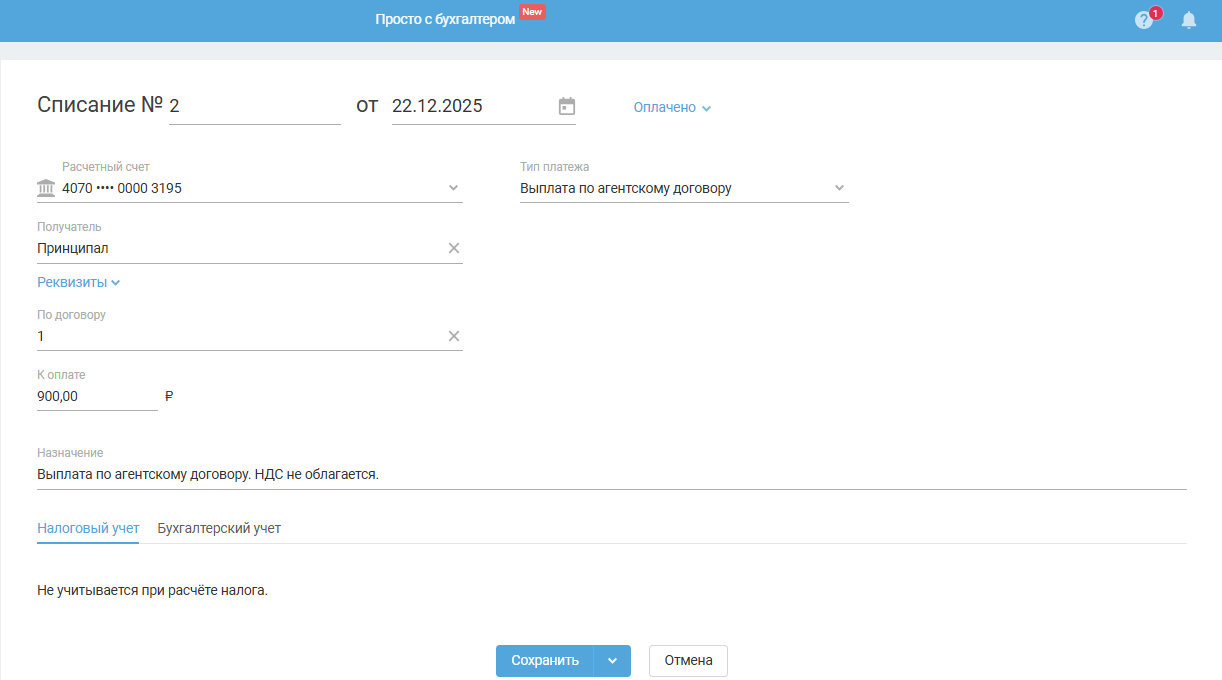

1. Если вознаграждение удерживается до перевода денег принципалу (комитенту)

Перевод денег принципалу за вычетом своего вознаграждения отразите в разделе «Деньги» с типом списания «Выплата по агентскому договору»:

Например, согласно отчёту посредника за указанный в нём период сумма вознаграждения составила 100 р., при этом по реализованным товарам от клиентов было получено денежных средств в размере 1000 р. При условии, что вознаграждение вы удерживаете в момент получения денег от клиента, тогда принципалу (комитенту) остаётся перечислить 900 р.

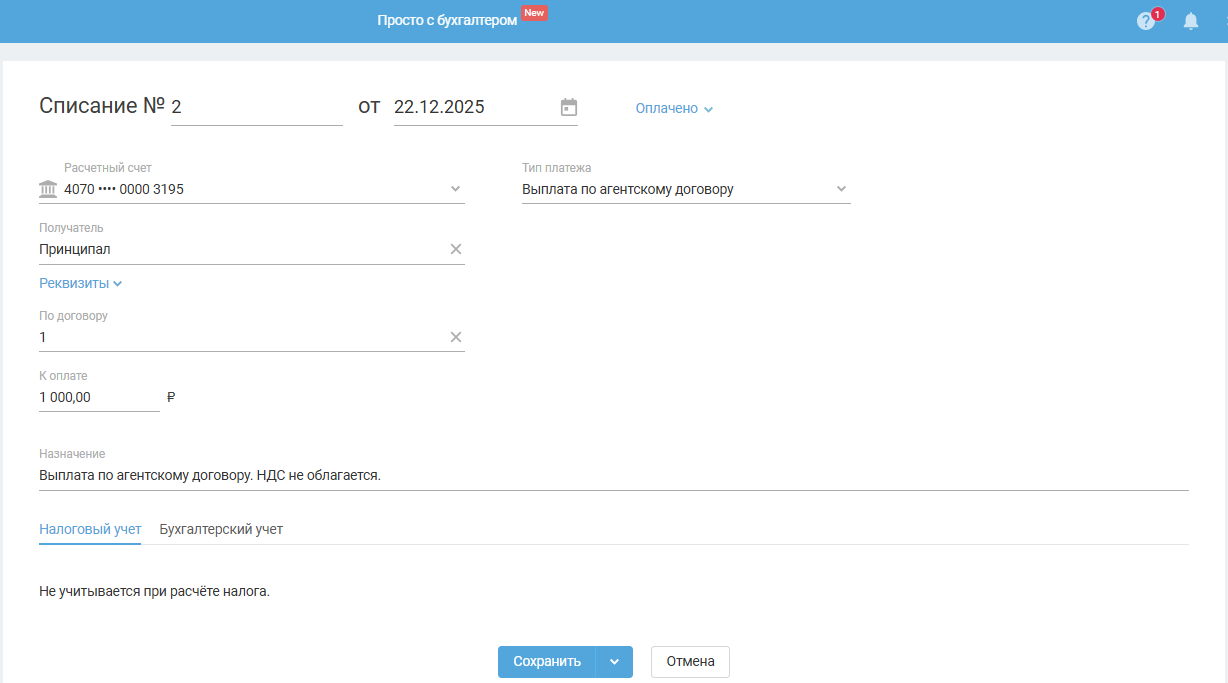

2. Если вознаграждение переводит принципал (комитент) отдельным платежом

1) Перевод принципалу всех денежных средств полученных от клиента отразите в разделе «Деньги» с типом списания «Выплата по агентскому договору»

Например, согласно отчёту посредника за указанный в нём период сумма вознаграждения составила 100 р., при этом по реализованным товарам от клиентов было получено денежных средств в размере 1000 р. При условии, что принципал (комитент) переведёт вам вознаграждение отдельным платежом — сначала переведите ему всю сумму средств, полученных от клиентов:

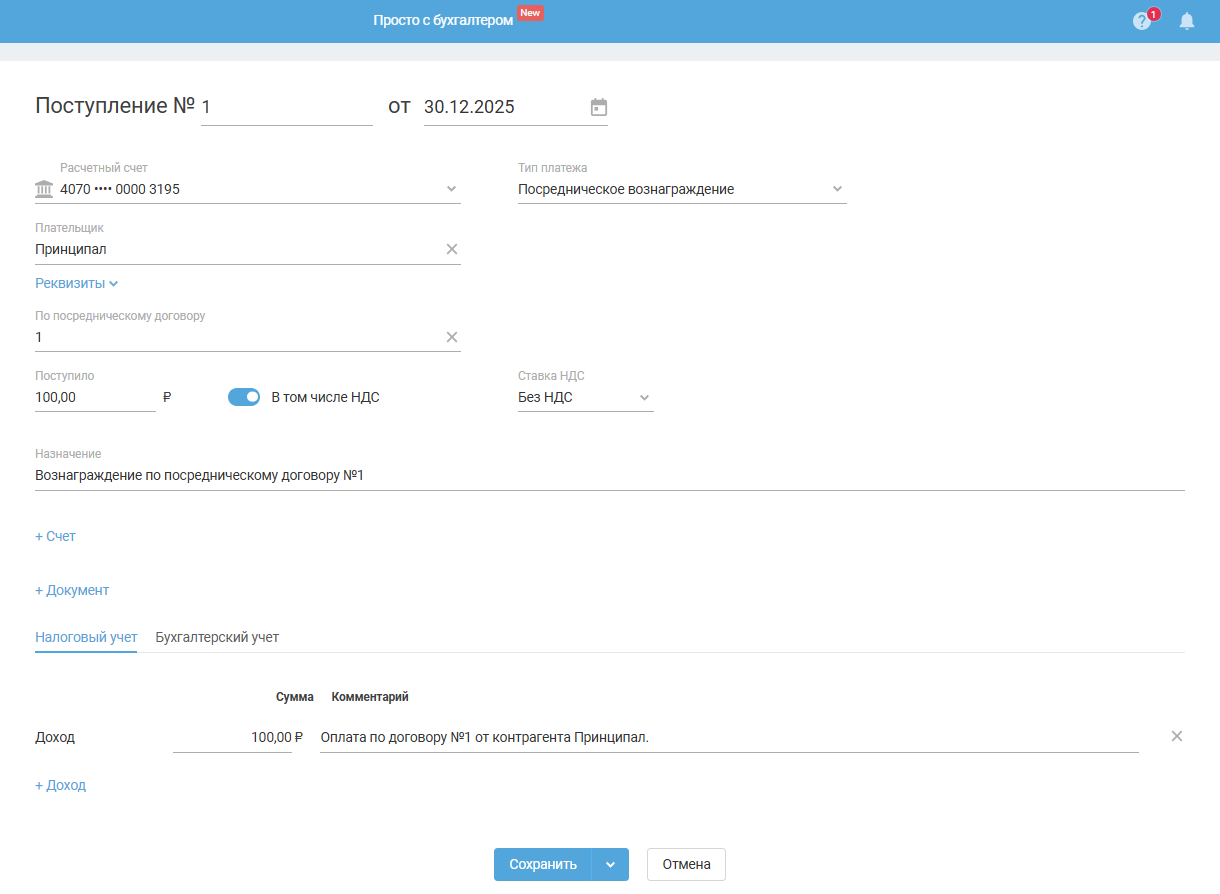

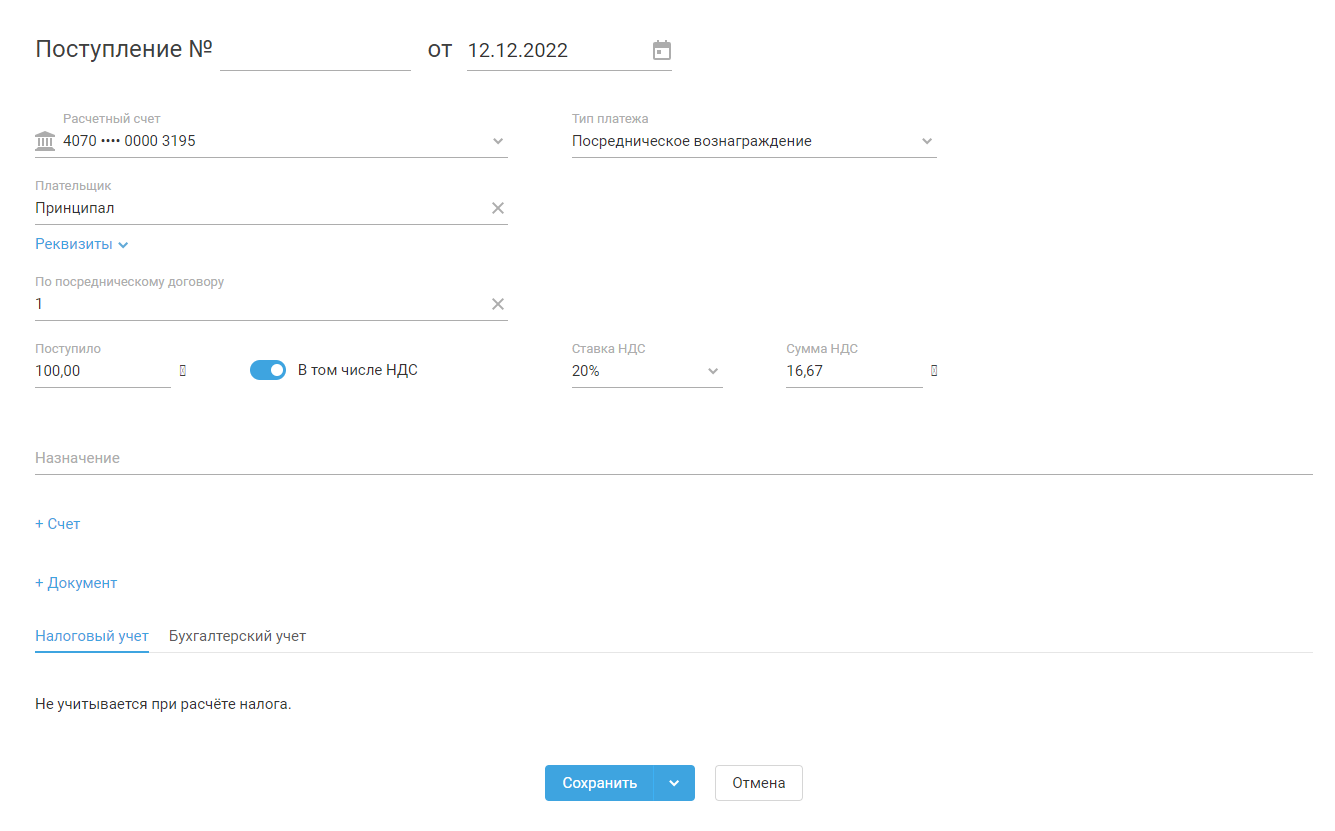

2) В дальнейшем принципал (комитент) переведёт вам денежные средства отдельным платежом. Для их отражения создайте в разделе «Деньги» поступление с типом «Посредническое вознаграждение»:

Укажите посредническое вознаграждение в отчёте посредника

Привяжите полученное от принципала (комитента) посредническое вознаграждение к отчёту посредника. Для этого в форме отчёта посредника в строке «Платежи» выберите из выпадающего списка или начните печатать его номер поступления из раздела «Деньги» с типом посредническое вознаграждение:

Вы посредник по продаже товаров и работаете на ОСНО

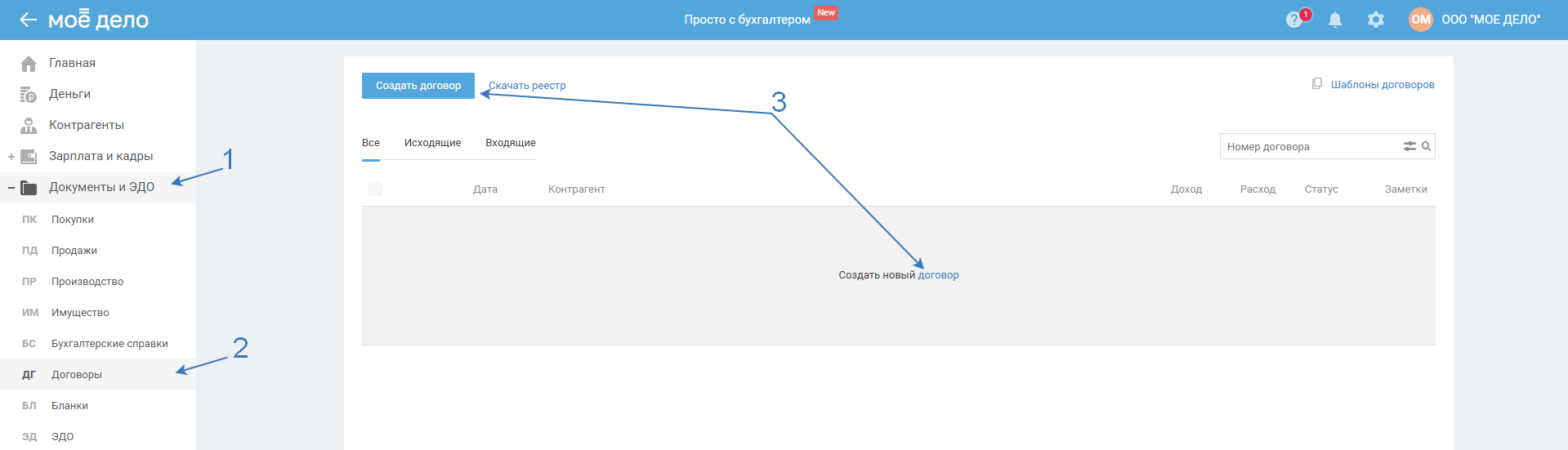

Договор с принципалом (комитентом)

Создайте договор с принципалом (комитентом) в разделе «Документы и ЭДО — Договоры»:

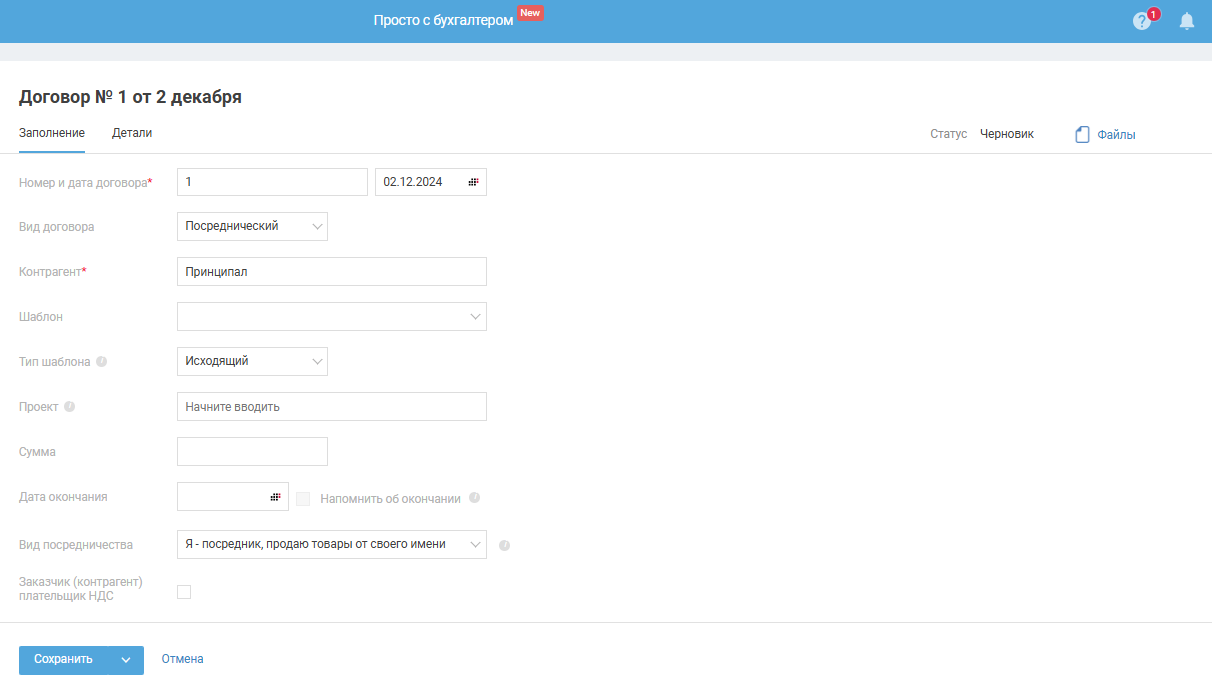

В форме договора укажите:

- Вид договора — Посреднический;

- Контрагент — принципал (комитент), с которым заключен посреднический договор;

- Вид посредничества — Я посредник, продаю товар от своего имени.

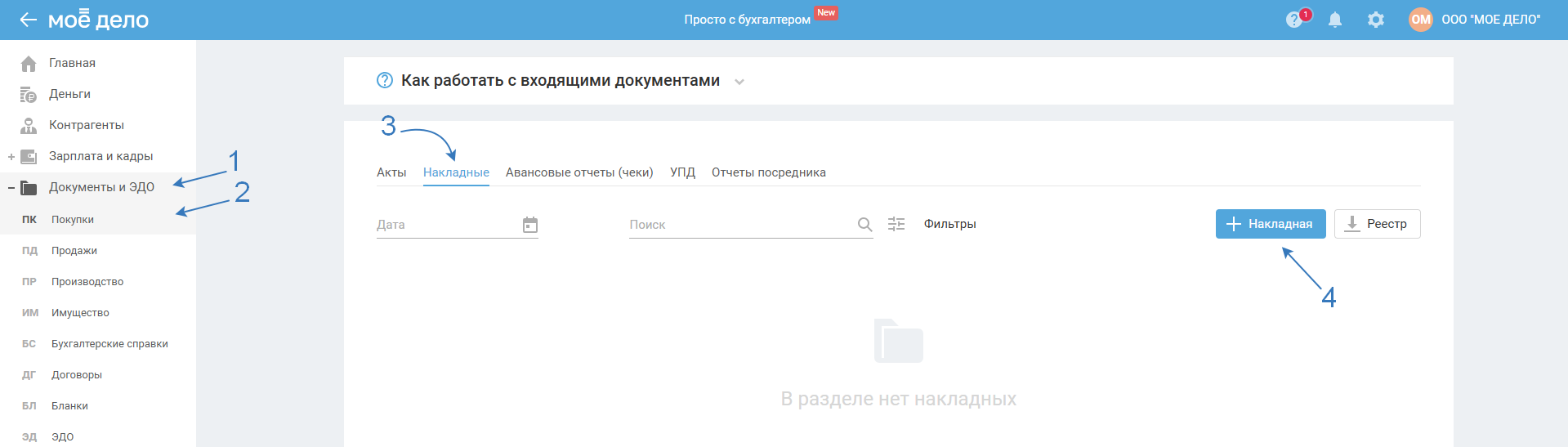

Поступление товара от принципала (комитента)

Отразите поступление товара от принципала (комитента) в разделе «Документы и ЭДО — Покупки — Накладная/УПД», добавив накладную или УПД на покупку:

Укажите:

- Тип накладной — По посредническому договору;

- Посреднический договор — ранее созданный посреднический договор из списка или начните печатать его номер.

- Оприходовать — склад, на который будет оприходован товар, предварительно добавьте его в разделе «Склад и заказы — Склад». По умолчанию используется «Основной склад».

Заполните таблицу с товарами.

Если продажа товара в розницу

Продажа товаров в розницу подразумевает под собой продажу физическим лицам, не являющимся индивидуальными предпринимателями, для собственных нужд.

Розничная торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в личных, семейных, домашних и иных целях, не связанных с осуществлением предпринимательской деятельности (Федеральный закон № 381-ФЗ, ст. 2).

1) Документ на реализацию товара в розницу

Факт выбытия товара (передачи его покупателю), при продаже его в розницу, оформляется с помощью отчёта о розничной продаже в разделе «Документы и ЭДО — Продажи»:

В открывшемся окне заполните поля отчёта о розничной продаже.

В строке «посреднический договор» укажите ранее созданный договор, выбрав его из выпадающего списка или начните печатать его номер. Если договор не создан в сервисе, воспользуйтесь опцией «+ посреднический договор».

2) Документ на оплату от клиента при продаже в розницу

Для отражение полученной розничной выручки от клиентов создайте поступление с типом «Розничная выручка по посредническому договору».

Сделать это можно двумя способами:

- для создания поступления с типом «Розничная выручка по посредническому договору» используйте опцию «+ кассовый ордер» строки «На основании» из формы отчёта о розничной продаже:

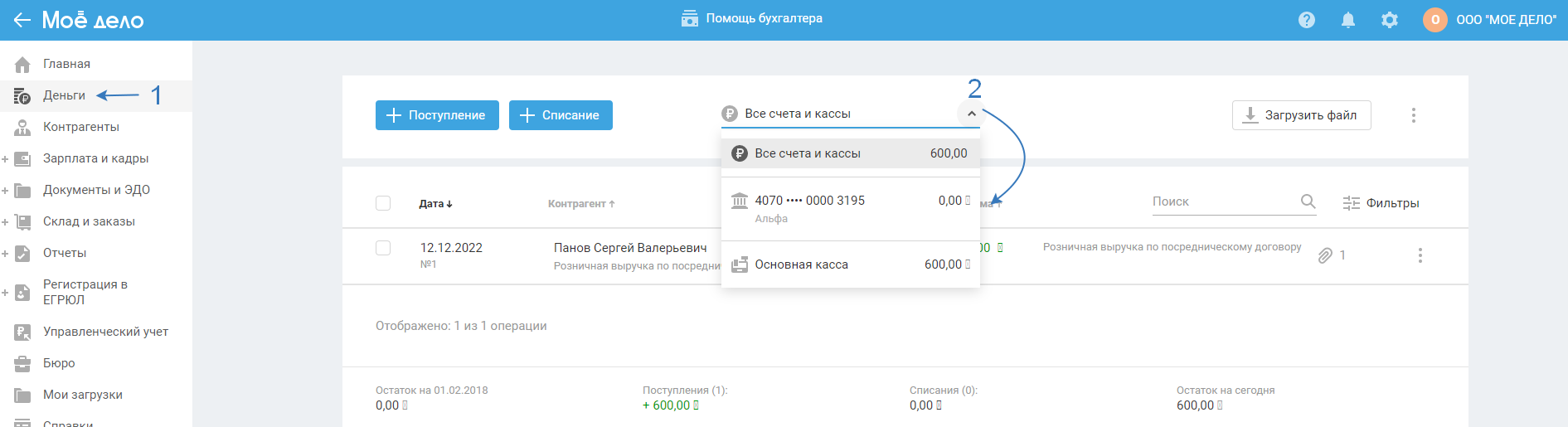

- для отражение полученной розничной выручки от клиентов создайте поступление в разделе «Деньги» с типом платежа «Розничная выручка по посредническому договору»:

После сохранения поступления свяжите его с отчётом о розничной продаже. Для этого в форме отчёта о розничной продаже в режиме «Заполнение» в поле «На основании» выберите ранее созданное поступление и сохраните отчёт о розничной продаже.

Если продажа товара оптом

Продажа товаров оптом подразумевает под собой продажу организациям и предпринимателям, для использования их в дальнейшей предпринимательской деятельности.

Оптовая торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в предпринимательской деятельности (в том числе для перепродажи) или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием (Федеральный закон № 381-ФЗ, ст. 2).

Факт выбытия товара (передачи его покупателю), при продаже его оптом, оформляется с помощью накладной на или УПД.

В настоящий момент в сервисе не реализована продажа товара, полученного от принципала (посредника).

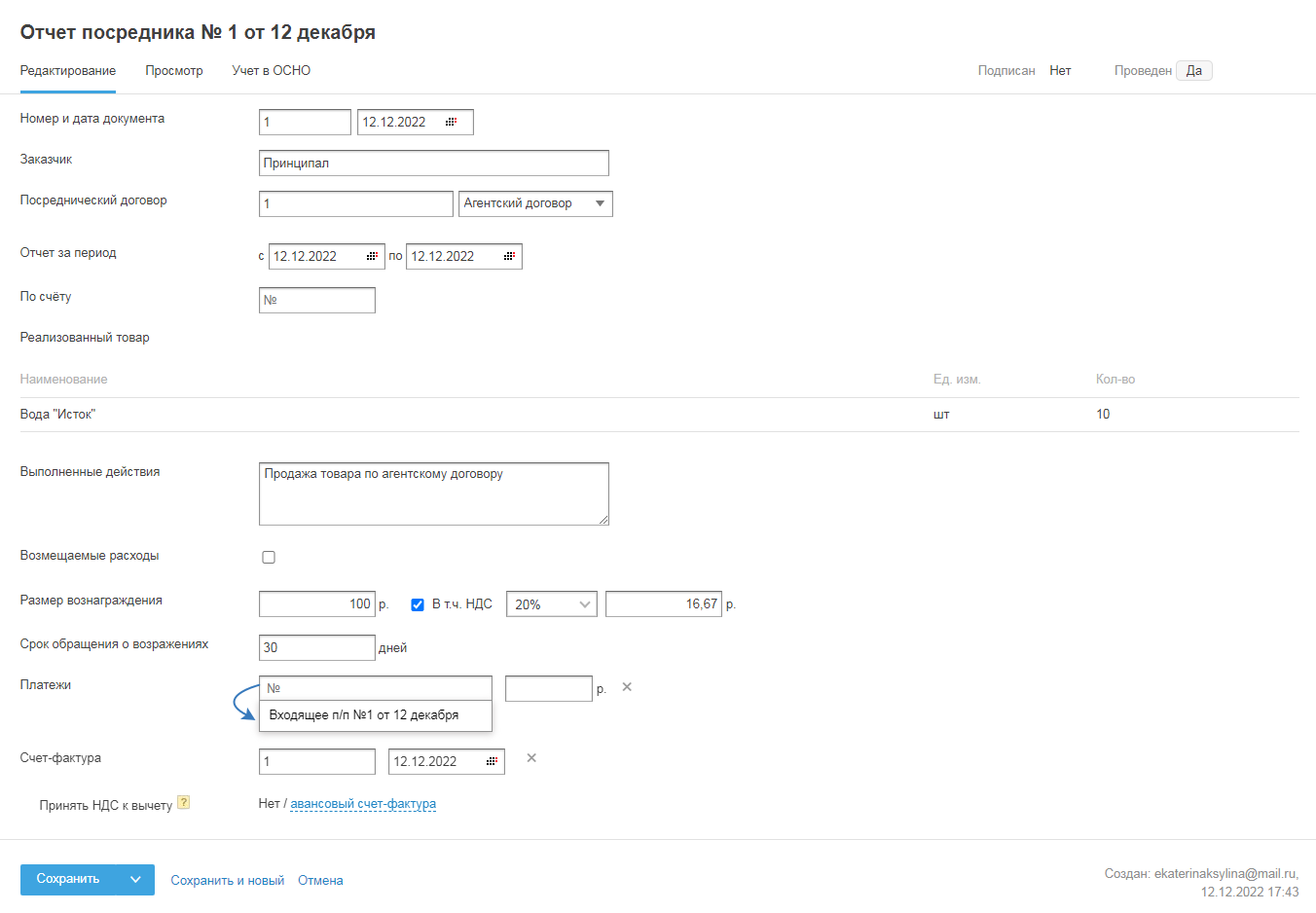

Отчёт посредника (агента, комиссионера)

Создайте отчёт посредника (агента, комиссионера) в разделе «Документы и ЭДО — Продажи — Отчёты посредника»:

Отчёт посредника (должен составляется по условиям договора, см. договор). Как правило отчёт составляется по итогу месяца и подтверждает, какую сумму вы получили в качестве доходов для целей бухгалтерского и налогового учётов.

В строке «Размер вознаграждения» поставьте галку «В т. ч. НДС» (если у вас нет освобождения от обязанностей налогоплательщика по НДС), при этом сумма НДС рассчитается автоматически по указанной процентной ставке, и заполните реквизиты (дату и номер) счета-фактуры, выставляемой вами в адрес принципала (комитента).

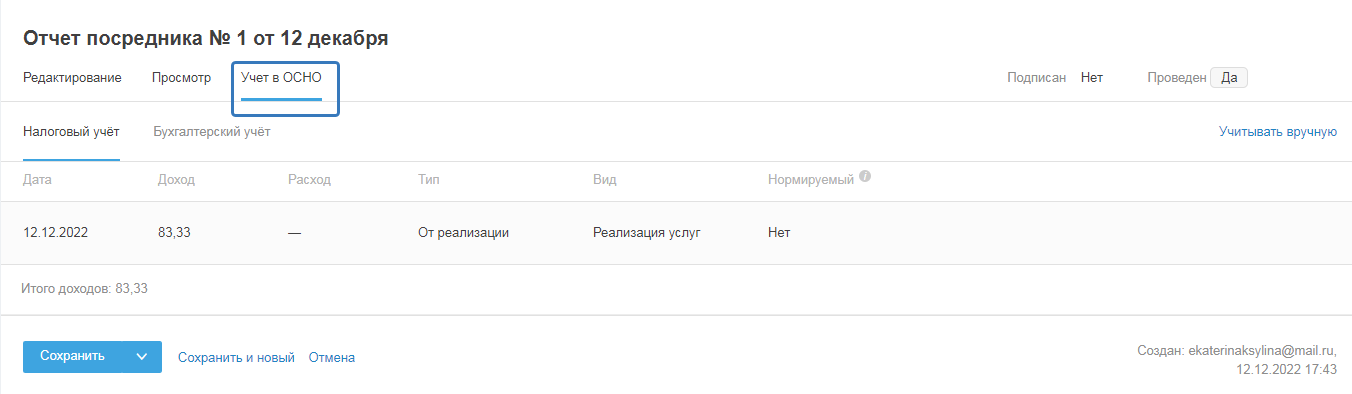

После сохранения отчёта посредника, перейдите во вкладку «Учёт», в блоке «Налоговый учёт» отображаются данные для расчёта налога на прибыль организаций. Убедитесь, чтобы в графе «Доход» учитывалось значение вознаграждения за вычетом НДС (100 - 16,67 = 83,33).

Вознаграждение посредника (агента, комиссионера)

В зависимости от условий договора вознаграждение может удерживаться в момент получения оплаты от покупателя (наиболее частый вариант), либо получено отдельным переводом денежных средств от принципала (комитента).

Отразите вознаграждение посредника (агента, комиссионера):

1. Если вознаграждение удерживается до перевода денег принципалу (комитенту)

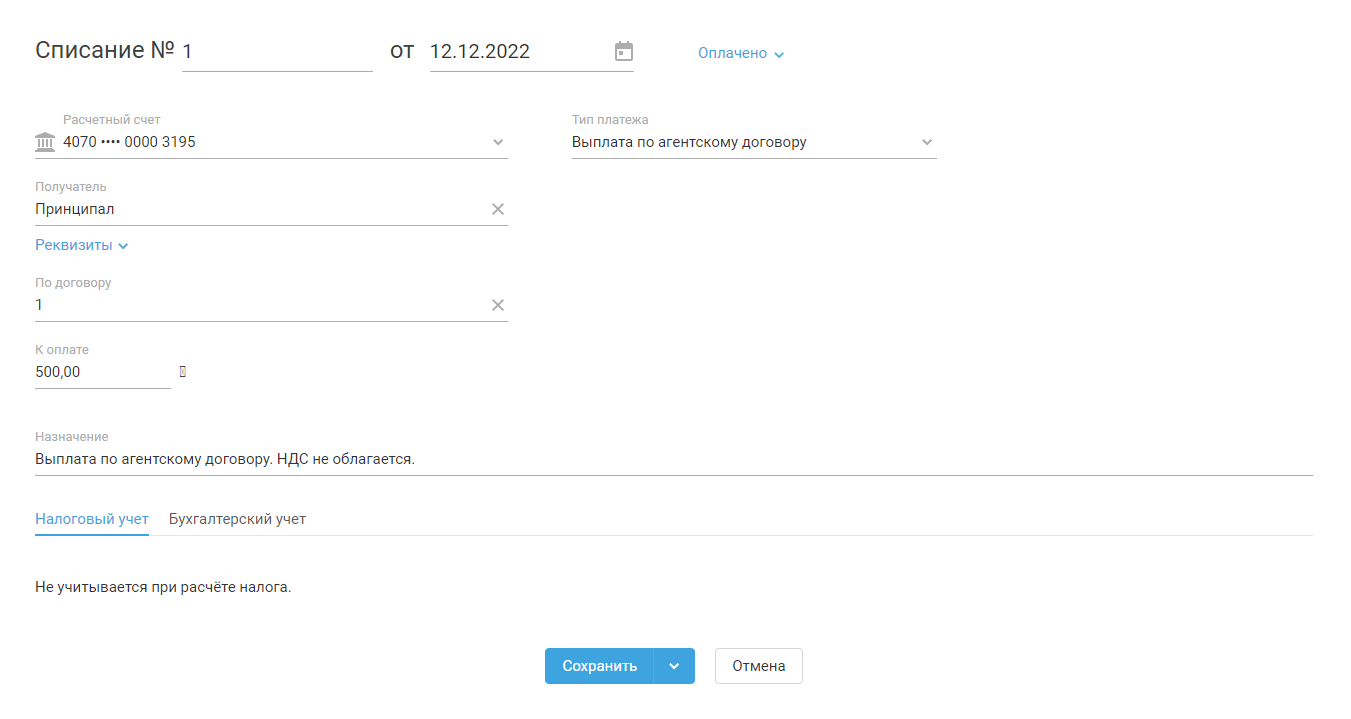

Перевод денег принципалу за вычетом своего вознаграждения отразите в разделе «Деньги» с типом списания «Выплата по агентскому договору»:

Например, согласно отчёту посредника за указанный в нём период сумма вознаграждения составила 100 р., при этом по реализованным товарам от клиентов было получено денежных средств в размере 600 р. При условии, что вознаграждение вы удерживаете в момент получения денег от клиента, тогда принципалу (комитенту) остаётся перечислить 500 р.

2. Если вознаграждение переводит принципал (комитент) отдельным платежом

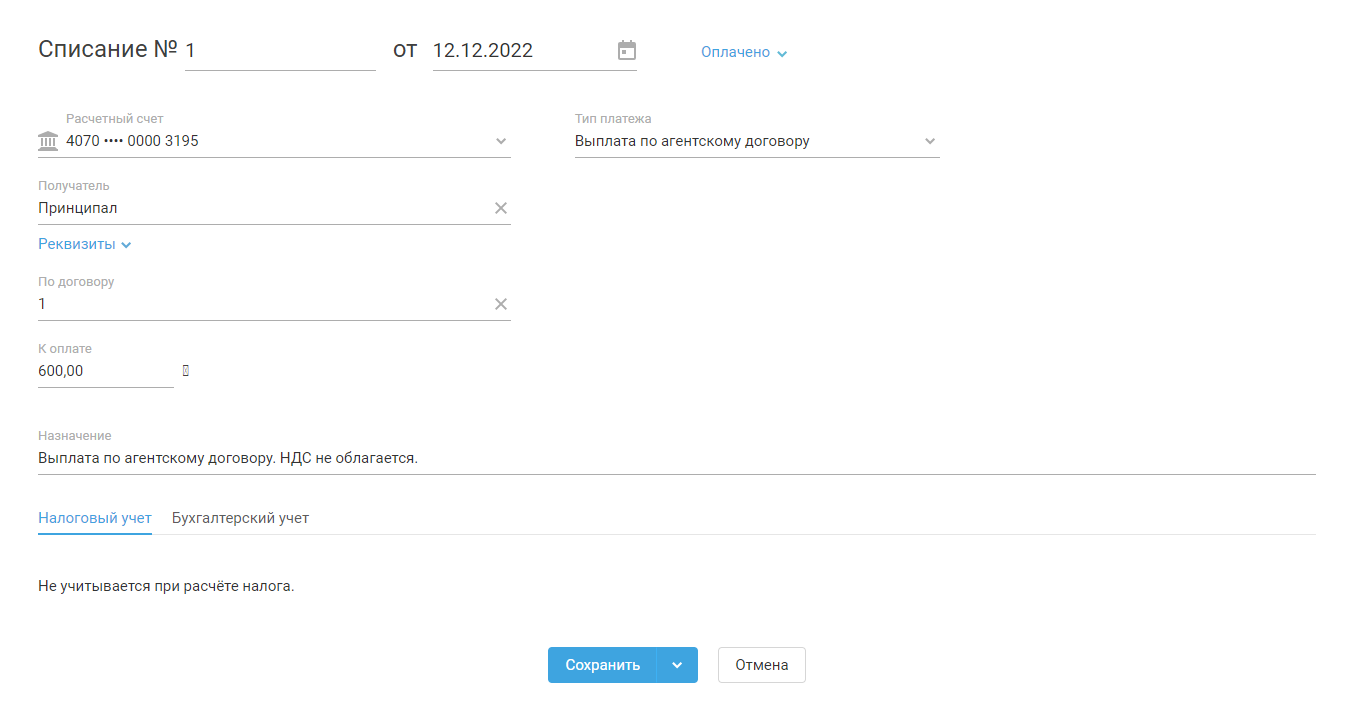

1) Перевод принципалу всех денежных средств полученных от клиента отразите в разделе «Деньги» с типом списания «Выплата по агентскому договору»:

Например, согласно отчёту посредника за указанный в нём период сумма вознаграждения составила 100 р., при этом по реализованным товарам от клиентов было получено денежных средств в размере 600 р. При условии, что принципал (комитент) переведет вам вознаграждение отдельным платежом, сначала переведите ему всю сумму средств, полученных от клиентов.

2) В дальнейшем принципал (комитент) переведёт вам денежные средства отдельным платежом. Для их отражения создайте в разделе «Деньги» поступление с типом «Посредническое вознаграждение»:

Укажите посредническое вознаграждение в отчёте посредника

Привяжите полученное от принципала (комитента) посредническое вознаграждение к отчёту посредника. Для этого в форме отчёта посредника в строке «Платежи» выберите из выпадающего списка или начните печатать его номер поступления из раздела «Деньги» с типом посредническое вознаграждение: