Бухгалтерская отчетность

Актуально только для организаций. Индивидуальные предприниматели не сдают бухгалтерскую отчётность.

Формирование бухгалтерского баланса для УСН

Формирование бухгалтерского баланса для ОСНО

Перед тем как проходить мастер(событие) по формированию бухгалтерской отчётности, ознакомитесь с инструкцией по подготовке к сдачи бух отчётности.

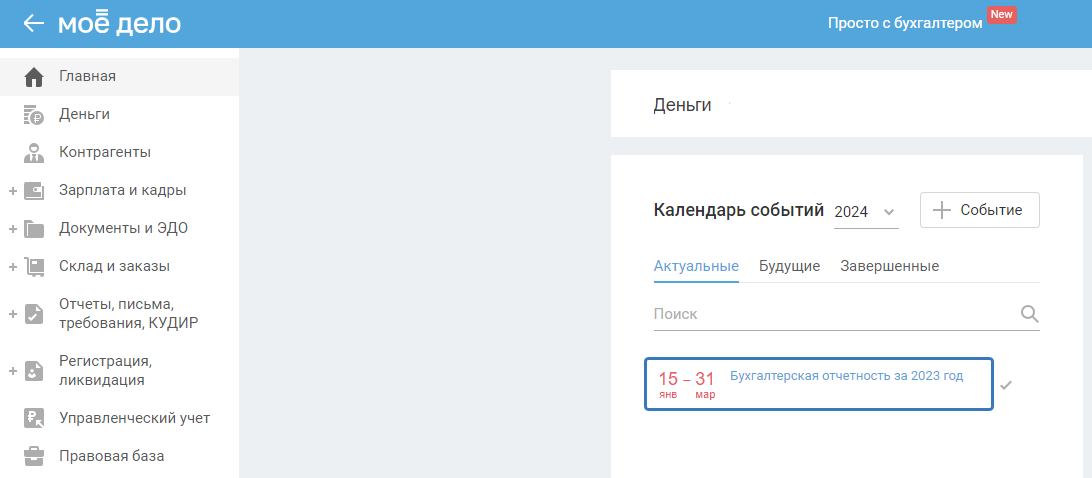

Перейдите на Главную страницу и в Календаре событий выберите событие «Бухгалтерская отчётность за ... год».

Шаг 0 — Проверка

Для того чтобы открылся первый шаг, необходимо, чтобы были завершены следующие события:

1. Закрыты все месяца отчётного периода (отчётный период — год). Например, если организация работает с 1 января отчётного года, тогда месяцы январь — декабрь отчётного периода. Если дата государственной регистрации приходится на отчётный период, тогда все месяца начиная с месяца, в котором была гос. регистрация до декабря включительно;

Для устранения ошибки по отрицательному количеству товаров/материалов на складе воспользуйтесь функционалом «Номенклатуры с минусом».

2. Завершить события по налоговой отчётности за год:

УСН — если находитесь на упрощенной системе налогообложения;

НДС, Налог на прибыль (ОСНО) — если применяете общий режим налогообложения.

3. Закрыть год, за который необходимо подготовить бух отчётность.

Если события 1-3 не выполнены, тогда в мастере бух отчётности появится соответствующие предупреждения, с ссылками на соответствующие мастера.

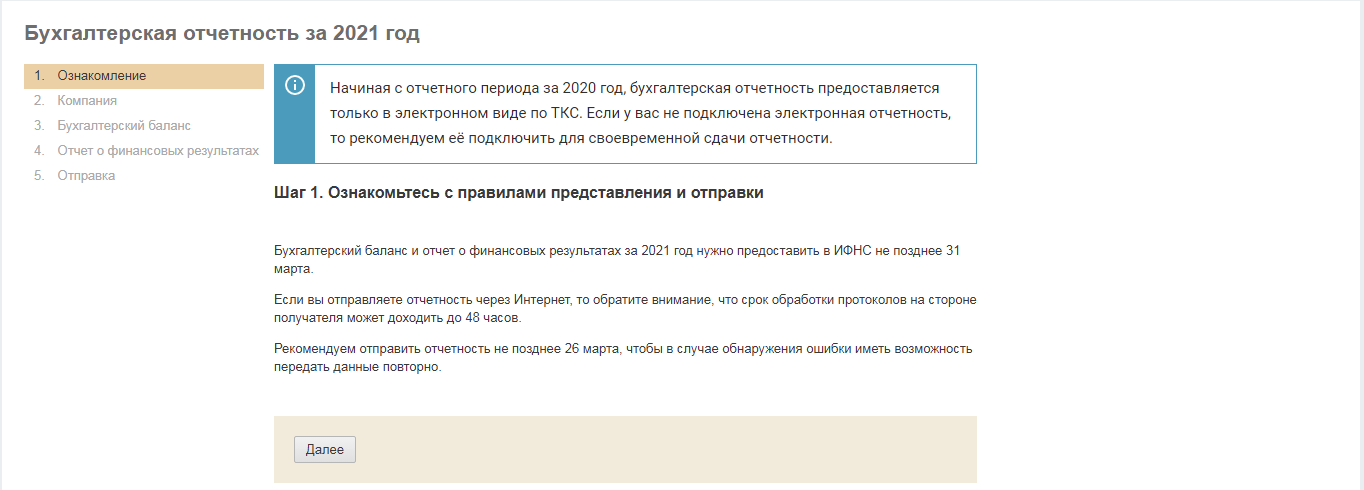

Шаг 1 — Ознакомьтесь с правилами предоставления отчётности

Крайний срок сдачи 31 марта, если этот день выпадает на выходной, тогда срок переносится на первый рабочий день.

Оптимальный вариант — сдать отчётность заранее, чтобы было время дать пояснения или направить пересмотренную отчётность, в случае обнаружения неучтенных / неверно отраженных операций.

Начиная с отчётного периода за 2020 год, бухгалтерская отчётность предоставляется только в электронном виде по ТКС. Если у вас не подключена электронная отчётность, то рекомендуем её подключить для своевременной сдачи отчётности.

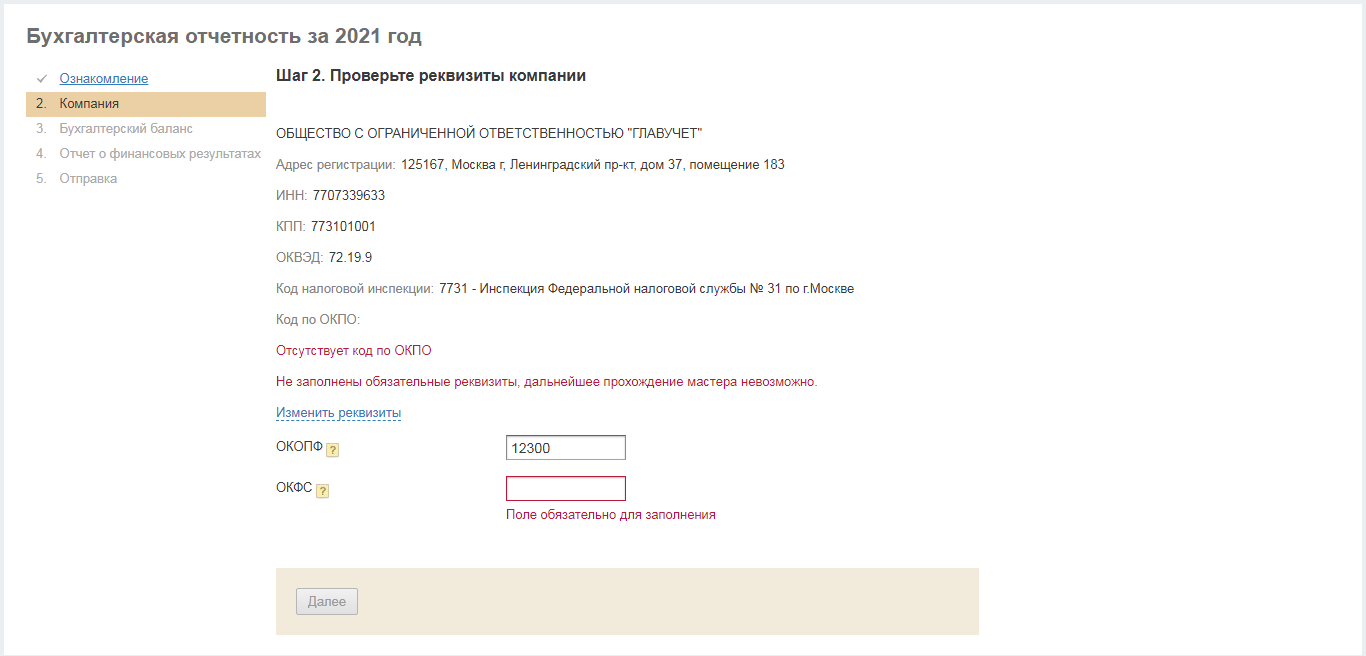

Шаг 2 — Проверьте реквизиты компании

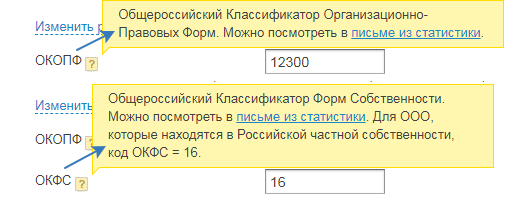

Проверьте реквизиты компании, а также коды согласно Общероссийскому классификатору (коды можно посмотреть в письме из статистики). Если не заполнены реквизиты компании, ОКОПФ, ОКФС появляется сообщение «Не заполнены обязательные реквизиты, дальнейшее прохождение мастера невозможно», для редактирования реквизитов компании, перейдите по ссылке «Изменить реквизиты».

Общероссийский Классификатор Организационно-Правовых Форм, для ООО код ОКОПФ = 12300 (код заполняется по умолчанию).

Общероссийский Классификатор Форм Собственности, для ООО, которые находятся в Российской частной собственности, код ОКФС = 16 (если ранее не заполняли этот код, его нужно заполнить).

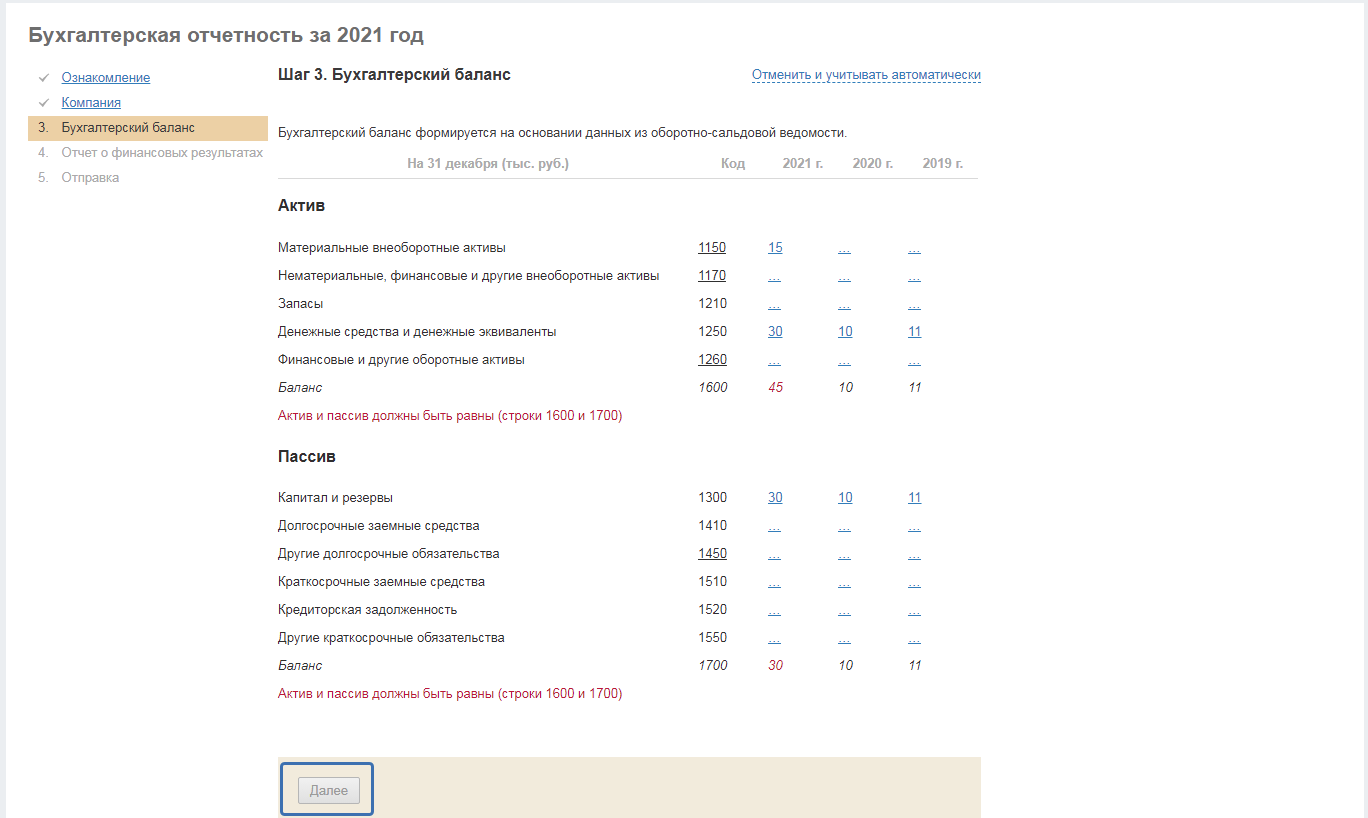

Шаг 3 — Бухгалтерский баланс

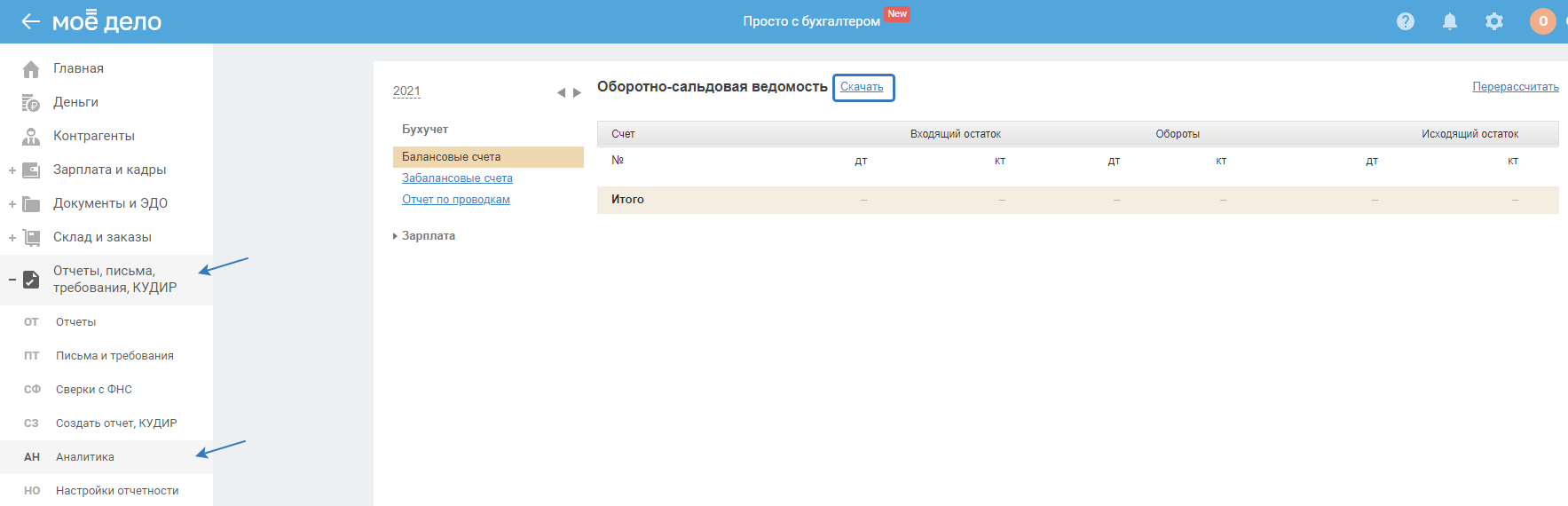

Данные в колонках за каждый год рассчитываются из оборотно-сальдовой ведомости (ОСВ) за период с 1 января по 31 декабря включительно соответствующего года по столбцу «Исходящий остаток». ОСВ вы можете посмотреть/скачать в разделе «Отчёты, письма, требования, КУДИР — Аналитика»:

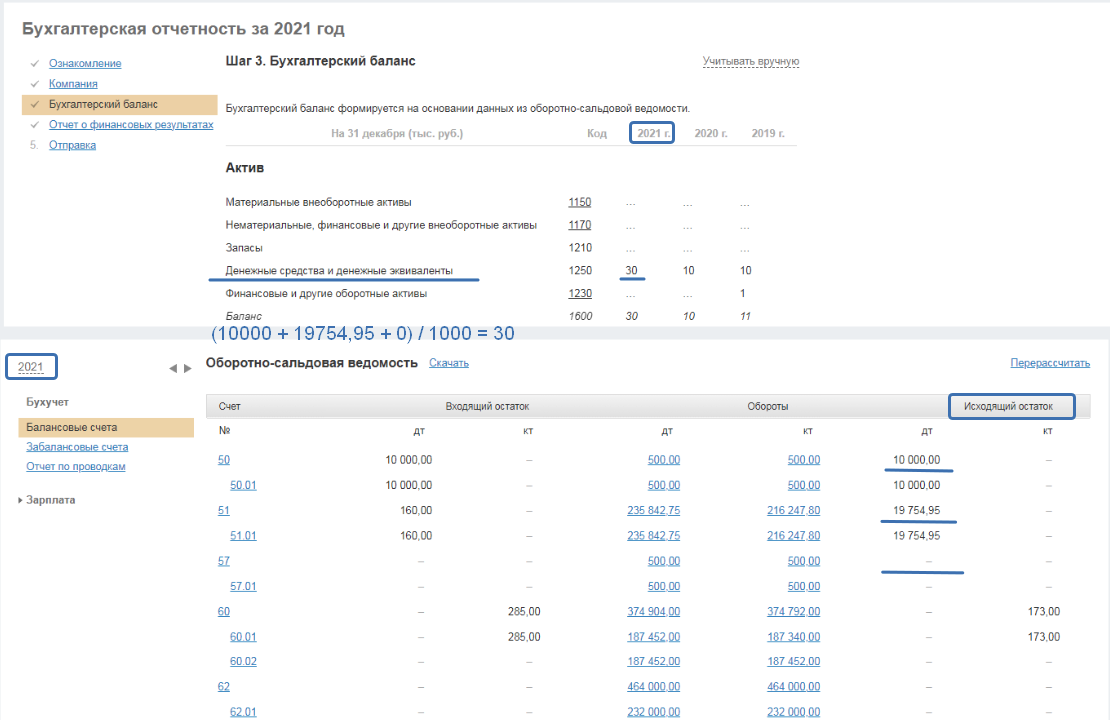

В бухгалтерском балансе, в строке «На 31 декабря» данные указываются за отчётный год и предыдущие два, при этом, значения за отчётный год рассчитываются автоматически из ОСВ за отчётный год, а за два предыдущие года заполняются исходя из сформированной ранее в сервисе бухгалтерской отчётности или из введенных остатков.

В строке «На 31 декабря» показатель по каждой строке рассчитывается как сумма значений Дебета (Дт) и(или) Кредита (Кт) бухгалтерских счетов из ОСВ за соответствующий год по колонке «Исходящий остаток».

Размер показателей указывается в тысячах рублей. Отрицательные значения отображаются в скобках, значение -50 отображается как (50). Значения показателей округляются по правилам арифметики.

Например, значение в Активе баланса по строке с кодом 1250 — Денежные средства и денежные эквиваленты, определяется как сумма остатков по счетам Дт 50 + Дт 51 + Дт 52 + Дт 57.

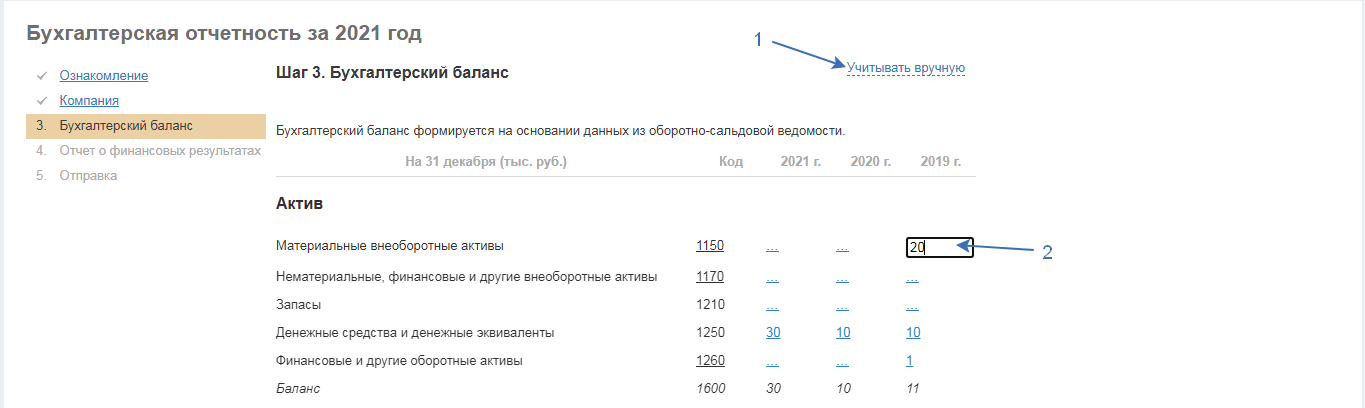

При необходимости вы можете внести изменения в показатели строк бухгалтерского баланса, например, вы начали вести в сервисе с 1 января 2021 (при этом дата гос регистрации организации 2019 год), ввели остатки на конец 2020 года, отразили все операции за 2021 год, в этом случае, в бухгалтерском балансе, сервис заполнит графы за 2021 и 2020 год, т.к. данные за 2019 год взять неоткуда. Чтобы внести данные самостоятельно, нажмите на ссылку «Учитывать вручную»:

При ручном редактировании данных, обратите внимание на следующие моменты:

1. Значение в строке с кодом 1600 актива баланса должно быть равно значению в строке с кодом 1700 пассива баланса. Если равенство не выполняется, кнопка «Далее» (перейти на следующий шаг) не активна.

2. Если вы редактируете данные за предыдущие периоды, они не должны расходиться со значениями, указанными в ранее сданной отчетности (за предыдущие годы).

3. Значения в графе за отчётный год (крайняя левая графа, в примере 2021 г.) сервисом формируются автоматически на основании отраженных операций, и редактируя показатели строк бух баланса по данной графе, у вас будет расхождение данных, содержащихся в регистрах бух учёта (ОСВ и другие) и с показателями бух баланса, что может привести к штрафу, в случае обнаружения ошибки.

Для того чтобы вернуть автоматический расчёт значений, нажмите на ссылку «Отменить и учитывать автоматически».

Формулы для расчёта показателей строк актива и пассива бухгалтерского баланса.

Актив

Материальные внеоборотные активы (код строки 1150) = Дт 01 + Дт 08 (кроме субсчетов 08.05 и 08.08) — Кт 02

Нематериальные, финансовые и другие внеоборотные активы (код строки1170) = Дт 58.01 + Дт 58.02 + Дт 58.03.02

Запасы (код строки 1210) = Дт 10 + Дт 41 − Кт 42 + Дт 43 + Дт 97

Денежные средства и денежные эквиваленты (код строки 1250) = Дт 50 + Дт 51 + Дт 52 + Дт 57

Финансовые и другие оборотные активы (код строки 1230) = Дт 19 + Дт 55 + Дт 58.03.01 — Кт 59 + Дт 60 − Кт 76Н + Дт 62 − Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71+ Дт 73 + Дт 75 + Дт 76 − Дт 76АВ + Дт 94

Баланс (код строки 1600) = сумма значений всех строк актива.

Пассив

Капитал и резервы (код строки 1300) = Кт 80 − Дт 81 + Кт 84 − Дт 84

Долгосрочные заемные средства (код строки 1410) = Кт 67

Другие долгосрочные обязательства (код строки 1450) = Кт 86

Краткосрочные заемные средства (код строки 1510) = Кт 66

Кредиторская задолженность (код строки 1520) = Кт 60 + Кт 62 − Дт 76 АВ + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 76 − Кт 76Н + Кт 75

Другие краткосрочные обязательства (код строки 1550) = Кт 98

Баланс (код строки 1700) = сумма значений всех строк пассива.

Шаг 4 — Отчёт о финансовых результатах

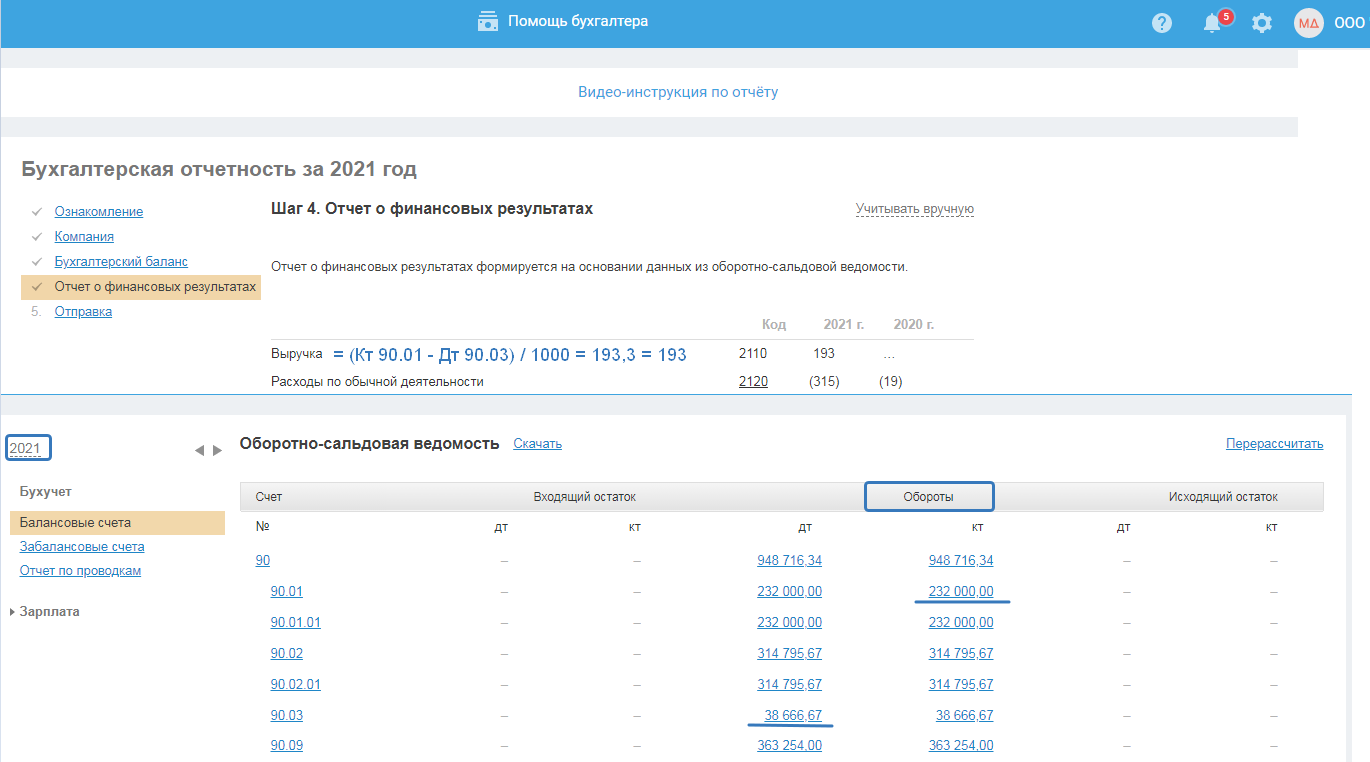

Отчёт о финансовых результатах, также как и бухгалтерский баланс, формируется на основании данных из оборотно-сальдовой ведомости, только не на основании данных на конец отчётного периода (исходящий остаток), а по колонке «Обороты», например, Выручка (код строки 2110) = Кт 90.01 — Дт 90.03.

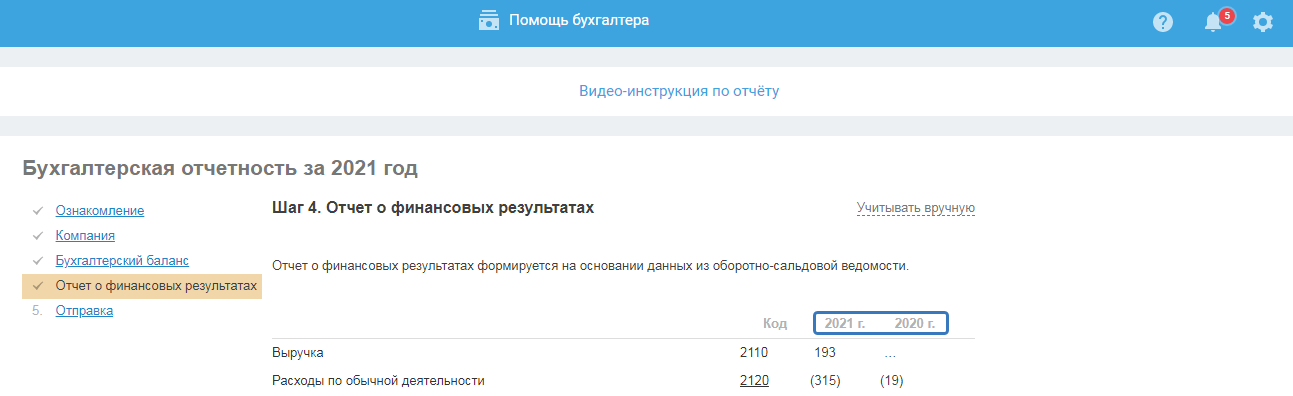

Размер показателей указывается в тысячах рублей. Отрицательные значения отображаются в скобках, значение — 50 отображается как (50). Значения показателей округляются по правилам арифметики. Если значение по строке ровняется нулю, то вместо него проставляется прочерк.

Данные отображаются за два года — отчётный год и предыдущий год. В колонке за отчётный год (в примере 2021 год) данные по строкам заполняются автоматически, на основании ОСВ. За предыдущий год заполняются автоматически, если бухгалтерскую отчётность за этот период вы формировали в сервисе.

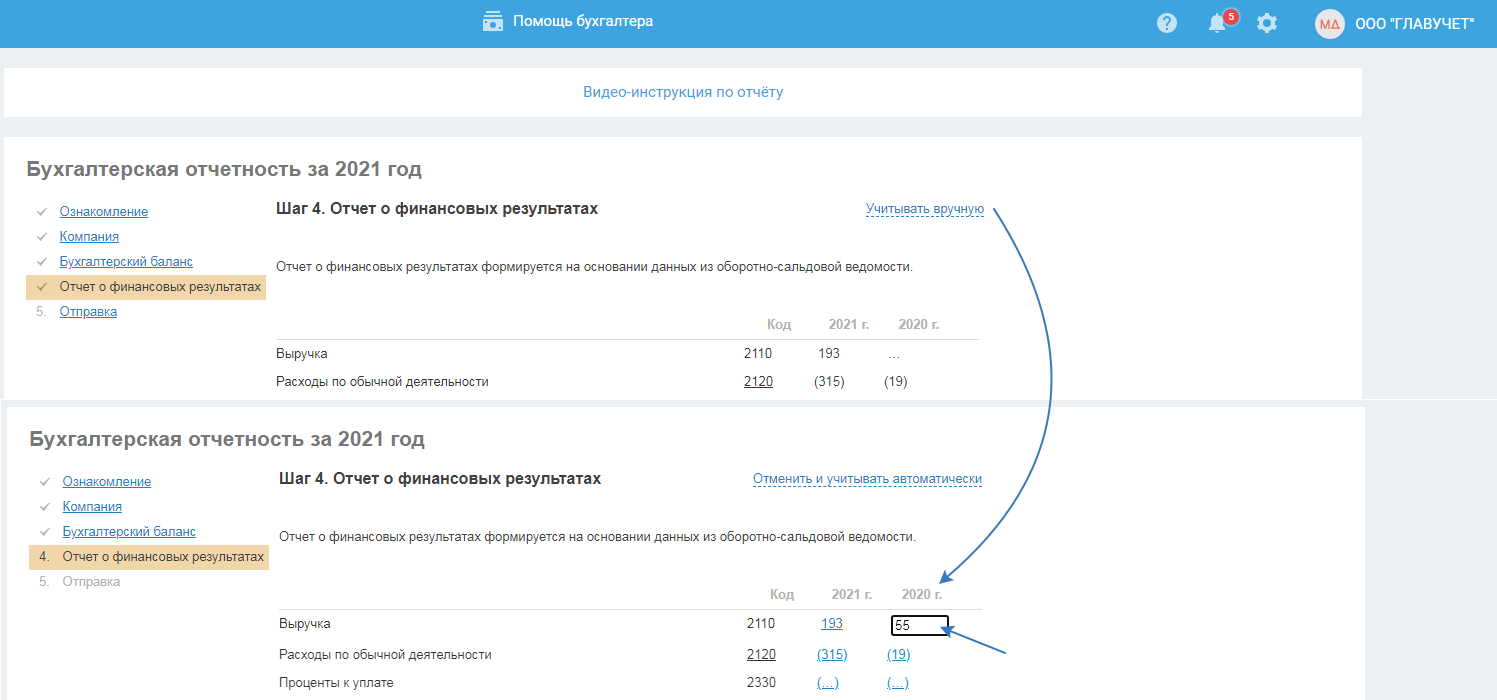

Вы можете ввести значения по строкам в ручном режиме, например, отчётность за предыдущий год (2020 г.) сдавали через стороннюю программу, в сервисе начали вести учёт с отчётного года (2021 г.), тогда данные в колоне за предыдущий год (2020 г.) нужно указать в ручном режиме (сервис не заполнит эту колонку, т.к. не содержит сведений за этот период). Для того чтобы указать данные самостоятельно, нажмите на ссылку «Учитывать вручную»:

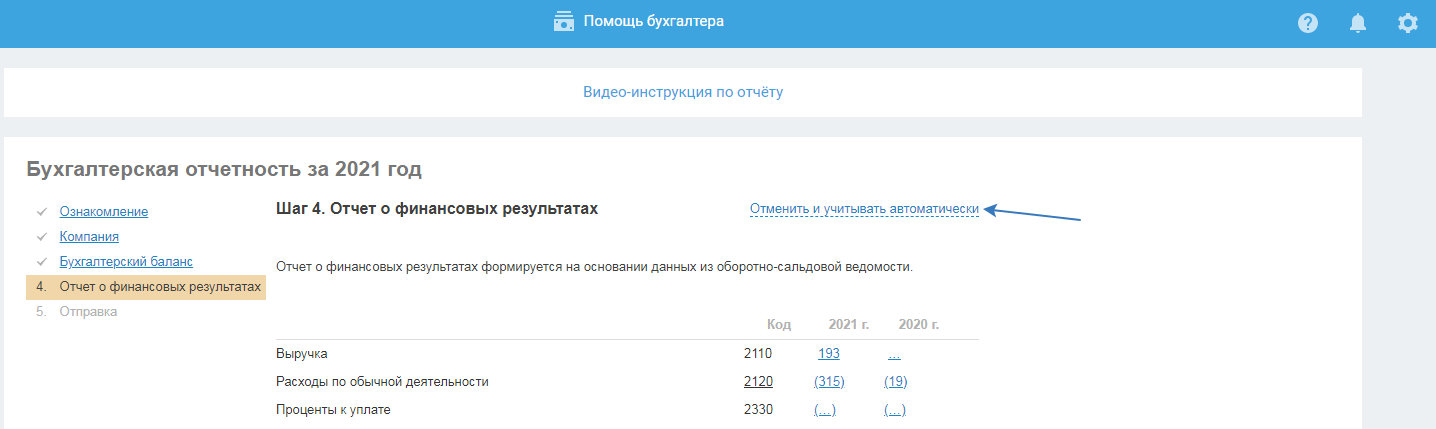

Для того чтобы вернуть в режим автоматического расчёта показателей строк отчёта о финансовых результатах, нажмите на ссылку «Отменить и учитывать автоматически»:

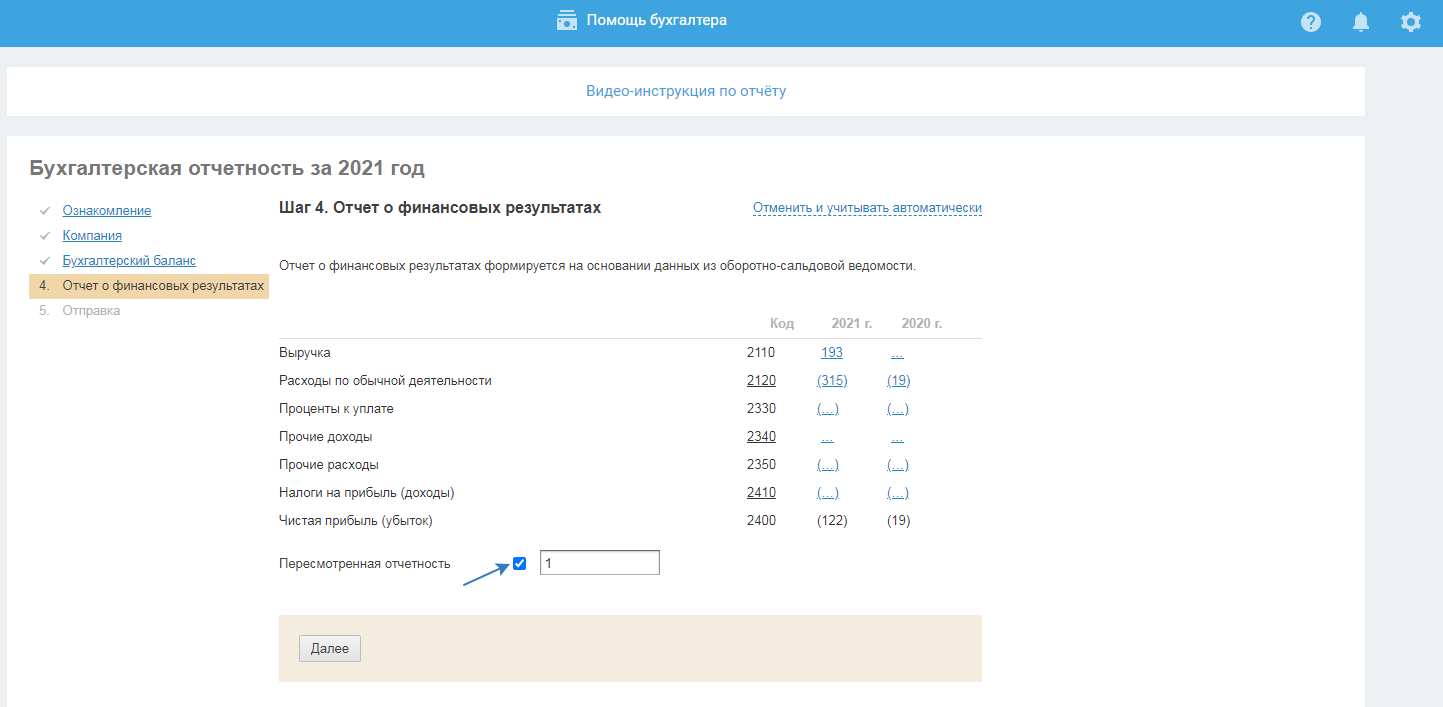

Если после отправки бухгалтерской отчётности и принятии ее контролирующим ведомством, вы обнаружили ошибки, исправление которых привело к изменению значений в бух отчётности в сравнении с ранее сданной, тогда необходимо отправить пересмотренную бухгалтерскую отчётность, для этого поставьте галку в соответствующей строке. По умолчанию заполнится номер 1.

Крайний срок сдачи бухгалтерской отчётности 31 марта года следующего за отчётном, крайний срок утверждения бухгалтерской отчётности для ООО — 30 апреля. Если бухгалтерская отчётность утверждена учредителями, она не пересматривается, т.е. направлять пересмотренную отчётность не нужно. При обнаружении ошибок после утверждения бухгалтерской отчётности их необходимо исправить текущим периодом.

Формулы для расчёта показателей отчёта о финансовых результатах.

Выручка (код строки 2110) = Кт 90.01 — Дт 90.03

Расходы по обычной деятельности (код строки 2120) = Дт 90.02

Проценты к уплате (код строки 2330) = Дт 91.02 (при взаимодействии с Кт 67 и Кт 66)

Прочие доходы (код строки 2340) = Кт 91.01 — Дт 91.02 (при взаимодействии с Кт 68.02)

Прочие расходы (код строки 2350) = Дт 91.02 — Дт 91.02 (при взаимодействии с Кт 67 и Кт 66)

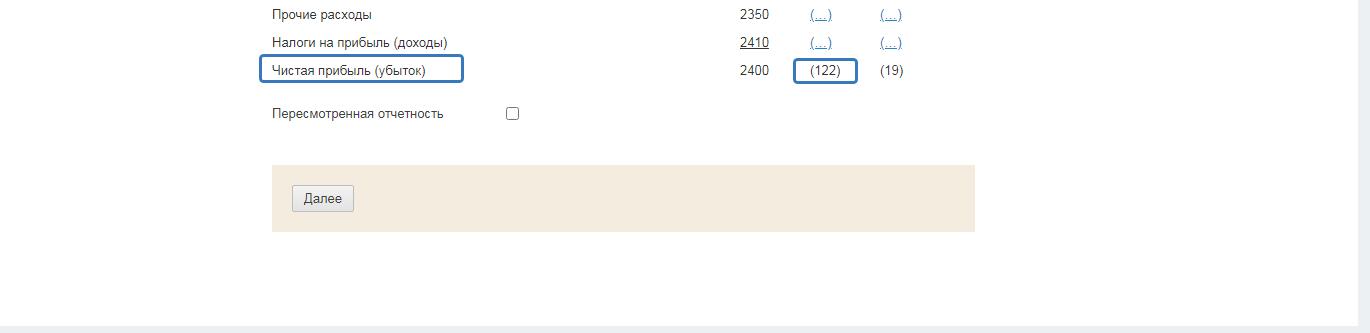

Налоги на прибыль (доходы) (код строки 2410) = Дт 99 (при взаимодействии с Кт 68.02)

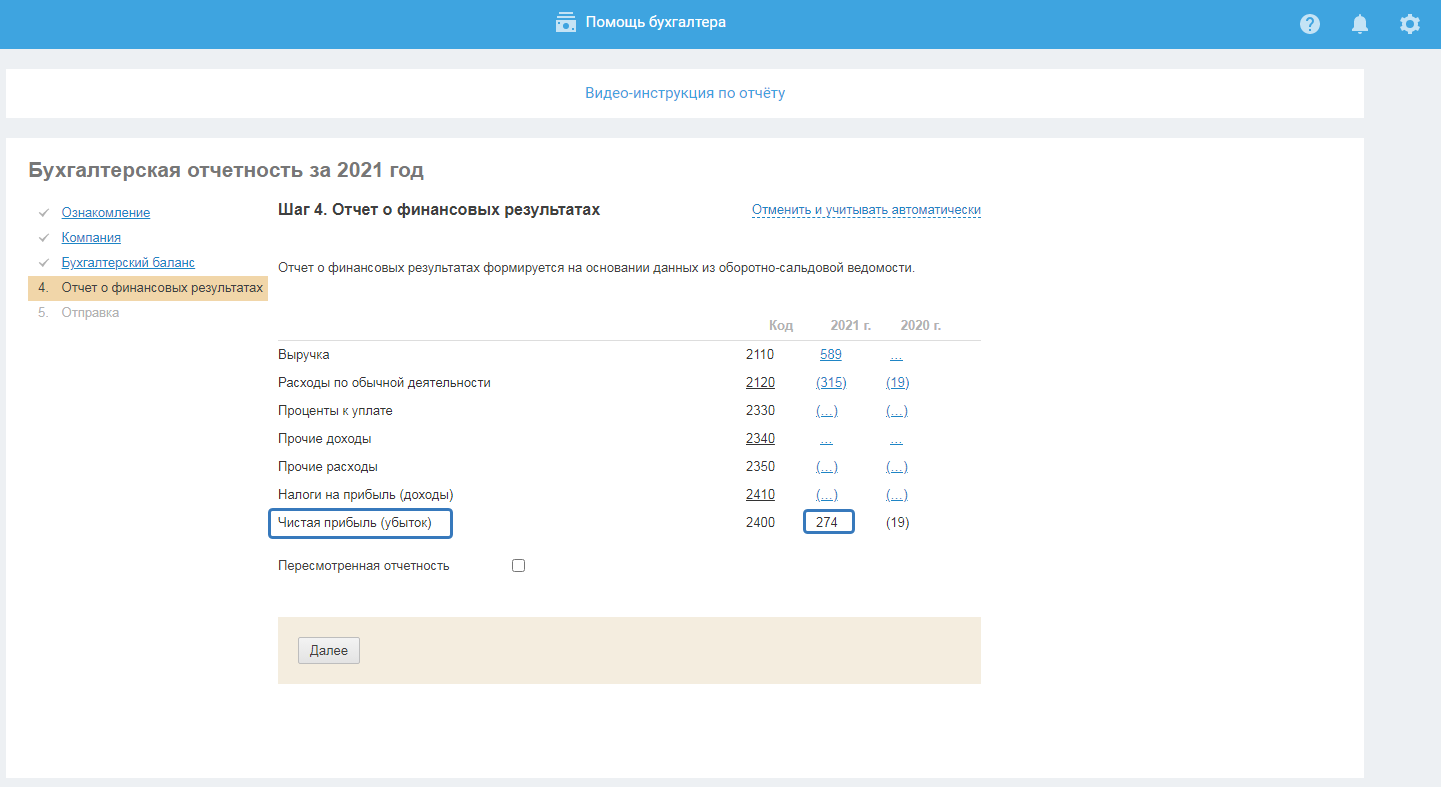

Чистая прибыль (убыток) (код строки 2400) = сумма всех строк:

- если результат положительное значение без скобок — это чистая прибыль;

- если результат отрицательное значение в скобках — это непокрытый убыток.

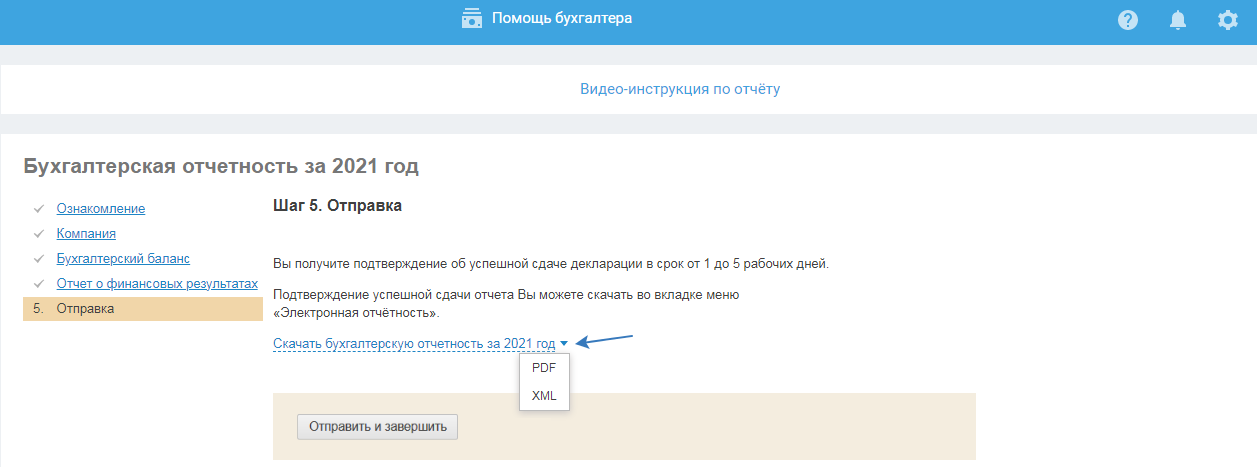

Шаг 5 — Отправка

Бухгалтерскую отчётность необходимо предоставить в налоговую и Росстат. На шаге отправка вы можете скачать бухгалтерскую отчётность в форматах pdf и xml. Для передачи отчёта при личном визите распечатайте и подпишите два экземпляра (формат pdf), файл в формате xml запишите на флешку. Для завершения нажмите на кнопку «Отправить и завершить».

Если у вас выпущена электронная подпись, тогда при нажатии на кнопку «Отправить и завершить» откроется окно для отправки отчётов.

Ранее до 2020 года бухгалтерскую отчётность необходимо было подавать в налоговую и Росстат.

В Федеральный закон «О бухгалтерском учёте» (№402-ФЗ от 06.12.2011) внесены важные изменения. С 1 января 2020 года отменена обязанность представлять отчётность в Росстат.

Вся годовая бухгалтерская отчётность представляется в налоговые органы только в виде электронного документа через операторов электронного документооборота.

Перейдите в раздел «Отчёты, письма, требования — Отчёты» во вкладку «Неотправленные» и подпишите отправку, чтобы отчёт ушёл в фонд. Для этого напротив отчёта нажмите на кнопку «Подписать».

Актуальные статусы отправок и полученные расшифрованные файлы можно посмотреть во вкладке «Отправленные».