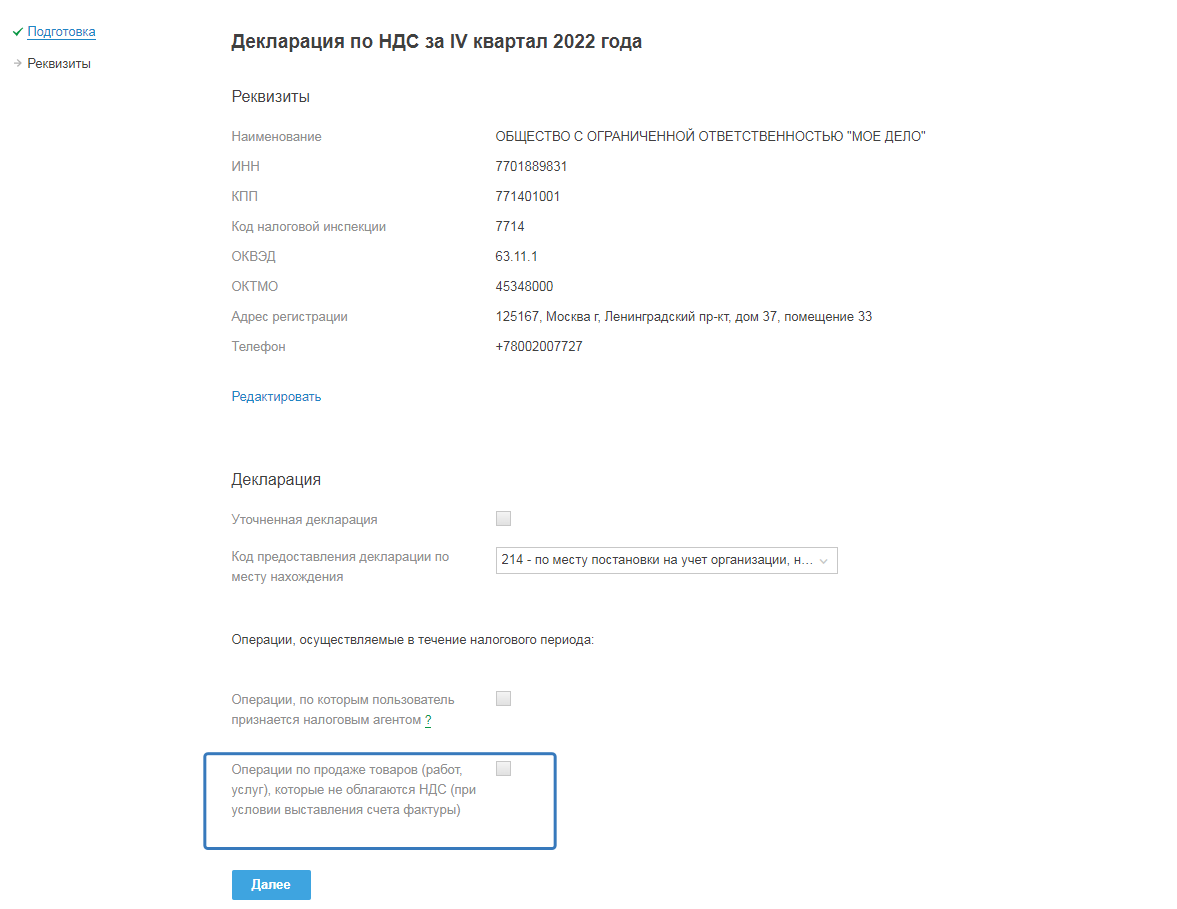

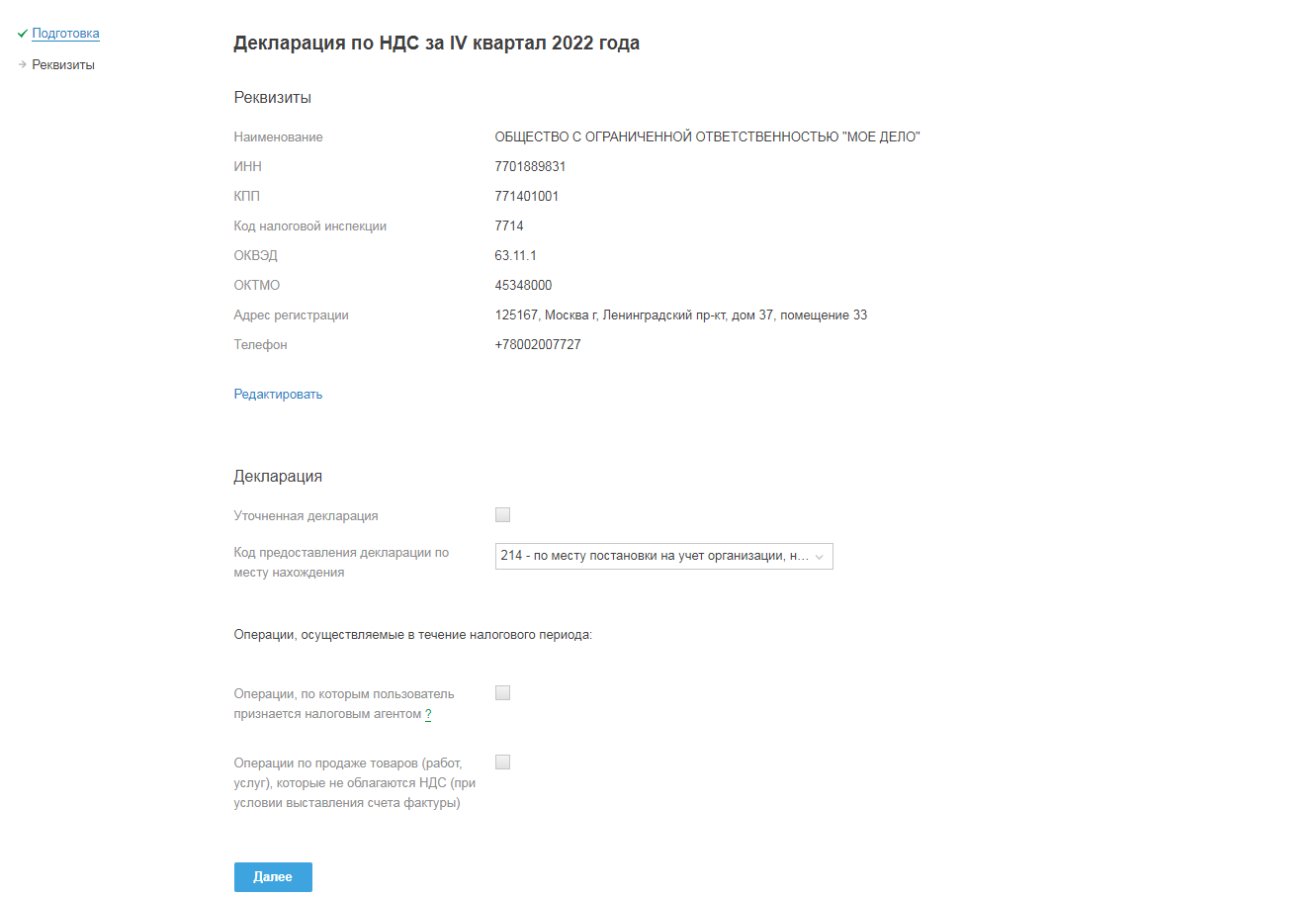

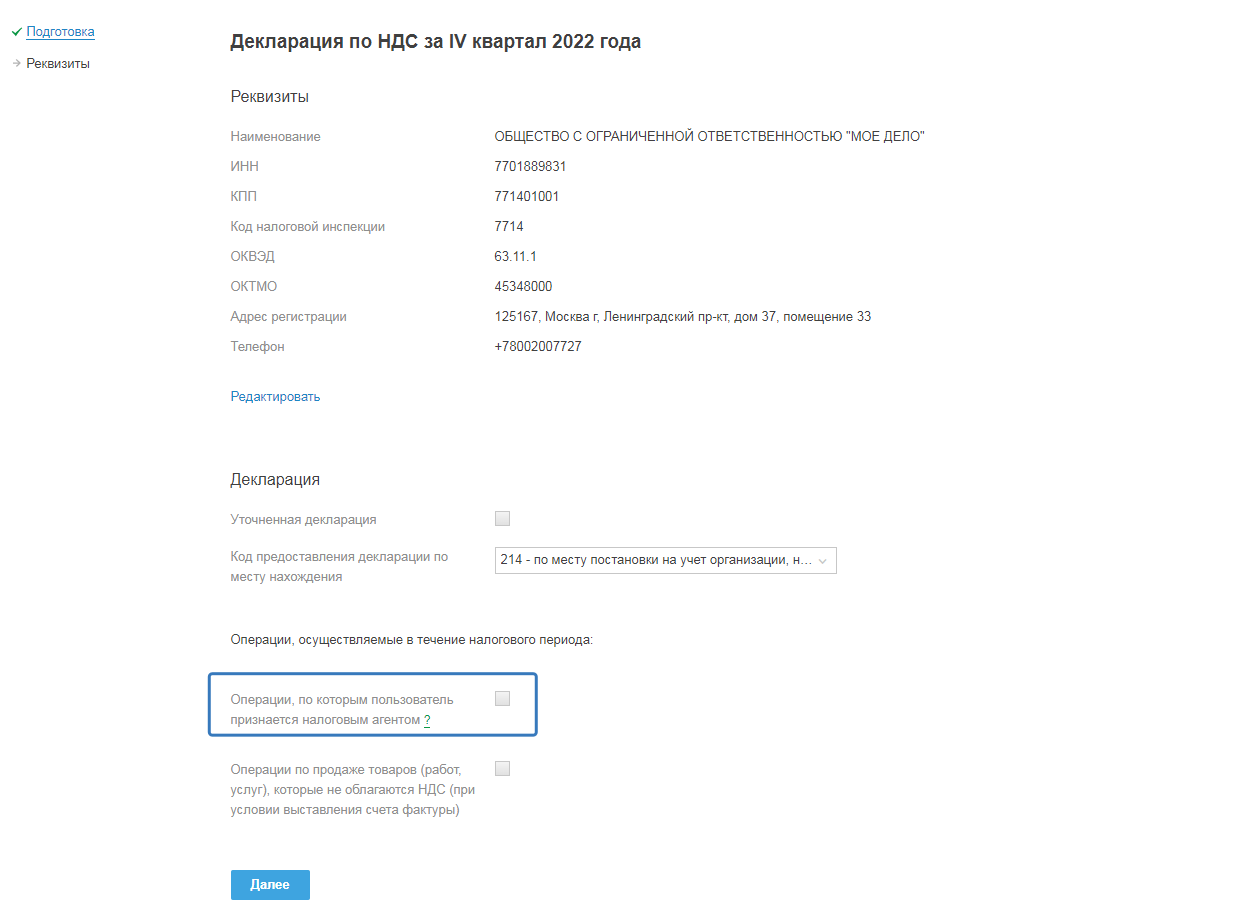

Реквизиты

При входе на шаг «Реквизиты» вы увидите раздел с реквизитами налоговой, они отражаются на основании тех, которые вносили во вкладке Реквизиты.

Проверьте указанные сведения об организации и при необходимости измените их во вкладке Реквизиты, перейдя по ссылке «Редактировать»:

В шаге так же имеются настройки, которые необходимо использовать в зависимости от ситуации:

Уточнённая декларация — вы можете указать номер корректировки, указав галочку напротив пункта. Номер корректировки указывается в случае направления отчёта не первый раз, например, найдены недочёты и нужно подать уточнение в налоговую (подробнее).

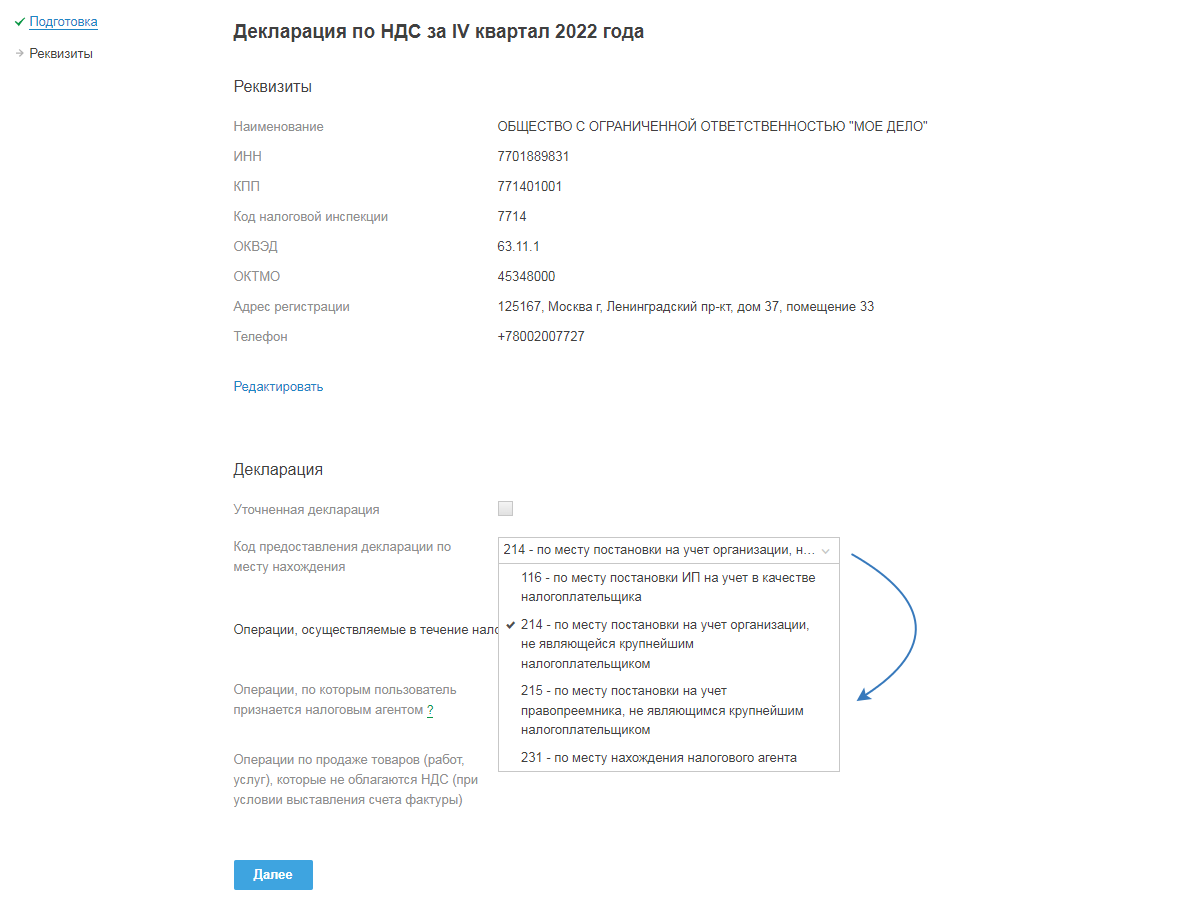

Код предоставления декларации по месту нахождения — по умолчанию поле заполнено и редактировать его не нужно.

Иной код выбирается в отдельных случаях:

- 116 — если декларацию предоставляет ИП по месту постановки на учёт в качестве налогоплательщика;

- 214 — если подаёт декларацию организация, не являющейся крупнейшим налогоплательщиком, по месту постановки на учёт (выбран по умолчанию);

- 215 — если подаёт декларацию правопреемник, не являющегося крупнейшим налогоплательщиком, по месту постановки на учёт;

- 231 — если подаётся декларация по месту нахождения налогового агента.

Операции, по которым пользователь признается налоговым агентом — настройку необходимо выбрать, если у вас в отчётном квартале были операции:

- арендовали государственное или муниципальное имущество у органов государственной власти и управления, местного самоуправления;

- приобретали (получали) государственное или муниципальное имущество;

- приобретали товары (работы, услуги) у иностранных организаций, не состоящих на налоговом учёте в РФ;

- являетесь посредником (с участием в расчётах) при реализации товаров (выполнении работ, оказании услуг, передаче имущественных прав) иностранными организациями, не состоящими на налоговом учёте а РФ;

- реализуете имущество, изъятое по решению суда (за исключением реализации имущества должников, признанных в установленном порядке банкротами), конфискованное имущество, клады и т.п.;

- являетесь владельцем судна, которое по истечении 45 дней после перехода права собственности на него не зарегистрировано в Рос. международном реестре судов.

Операции по продаже товаров (работ, услуг), которые не облагаются НДС (при условии выставления счёта-фактуры) — настройку необходимо выбрать в том случае, если есть освобождение от уплаты НДС.