НДС. Декларация с суммой к возмещению. Запрос от налоговой

Общие сведения

Зачастую от налоговой поступают требования о предоставлении документов. Одной из причин выставить требование о предоставлении документов по НДС является налог по итогам квартала в декларации указан не к уплате, а к возмещению. Когда вы возмещаете НДС из бюджета, налоговая проводит камеральную проверку, в рамках которой и запрашивает документы.

Представление налогоплательщиком налоговой декларации по НДС, в которой заявлены налоговые вычеты в большем размере, чем налоговая база, может являться основанием для включения данного налогоплательщика в план налоговых проверок. По этой причине, а также по причине того, что платить деньги из бюджета не хочется, налоговая зачастую проводит тщательные проверки по документам, на основании которых у вас заявлены вычету в повышенном размере, чтобы убедится в реальности сделок и подтвердить обоснованность заявленного возмещения.

Если требование по декларации НДС за какой-либо квартал выставили именно по причине того, что в отчете стоит сумма к возмещению, то у вас есть два варианта:

- «Убрать» сумму к возмещению.

- Предоставить документы по списку.

Убрать сумму к возмещению

Первый вариант более безболезненный и его применяют во избежание лишних вопросов со стороны проверяющих. Для того чтобы «убрать» сумму НДС к возмещению, можно подготовить декларацию с суммой НДС к уплате в бюджет, т.е. вам нужно сейчас убрать данные по принятию налога к вычету из некоторых входящих счетов-фактур, перенеся их часть на последующие периоды.

Тем более, что у плательщика НДС есть законное право по своему выбору перенести срок принятия НДС к вычету на любой из последующих налоговых периодов, но в пределах трёх лет после принятия на учёт товаров (работ, услуг, имущественных прав) (п. 1.1 ст. 172 Налогового кодекса РФ). Подтверждение: письмо Минфина России № 03-07-11/20290 от 9 апреля 2015 г.

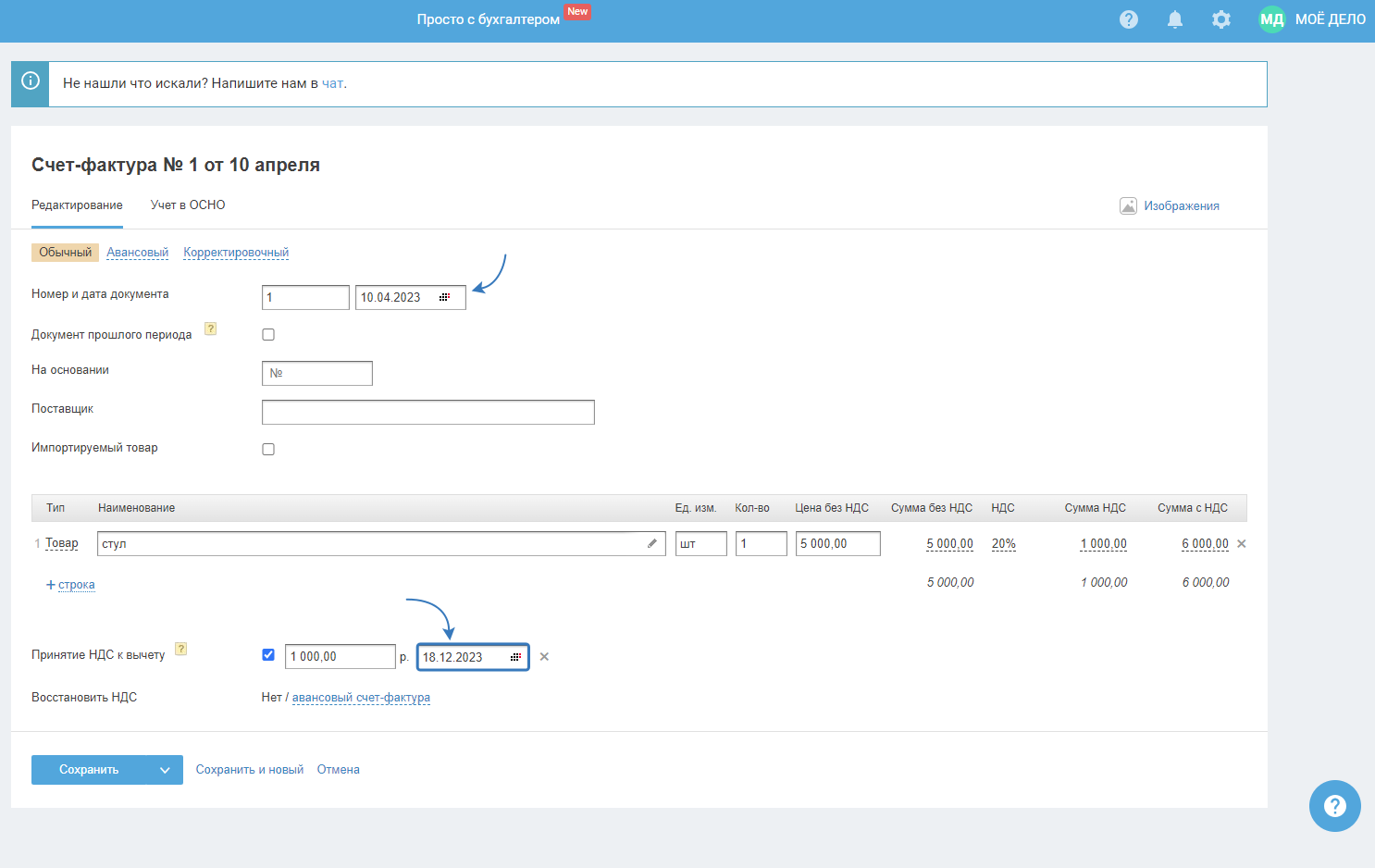

Для того чтобы принять входной НДС к вычету, например, во 2 квартале 2023 г., зайдите в раздел «Документы и ЭДО — Покупки — Счета-фактуры» и в тех из счетов-фактур, где по строчке «Принять НДС к вычету» не стоит галочка или стоит, и указана дата принятия НДС к вычету, приходящаяся на 2 квартал 2023 г., поставьте её и укажите дату принятия НДС к вычету, приходящуюся, например, на 3 или 4 кварталы 2023 г. Сохраните.

Если декларацию вы пока не направляли, то сделать это можете из Календаря событий или из раздела «Отчёты, письма, требования — Создать отчёт». Для этого найдите актуальное действие за нужный период и пройдите мастер формирования декларации с помощью кнопки «Далее».

Если вы уже направили декларацию и получили требование из налоговой, после которого решили перенести часть вычетов на будущий период, то после правки счёта-фактуры в сервисе нужно направить уточнённый отчёт. Для этого зайдите в раздел «Отчёты, письма, требования — Создать отчёт», выберите из списка декларацию по НДС за нужный период (в нашем примере за 2 квартал), зайдите в мастер и в открывшемся окне нажмите на активную ссылку «Сформировать уточнённую декларацию». Затем заново пройдите мастер подготовки декларации. Сохраните декларацию и направьте её в налоговую в обычном режиме.

Если же вы хотите всё-таки оставить декларацию в первоначальном виде, т.е. с суммой налога к возмещению, тогда вам нужно будет подготовить перечисленные в вопросе документы и направить их проверяющих через сервис «Отчёты, письма, требования — Письма и требования — Написать письмо».

Предоставить документы по списку

Какие документы можно скачать в сервисе для предоставления в налоговую по требованию:

1) Скачать заполненную книгу продаж за квартал вы можете:

- в разделе «Отчёты, письма, требования — Создать отчёт». Нажмите «Создать отчёт» и выберите Книга продаж»;

- при прохождении мастера декларации по НДС. На последнем шаге скачайте книгу продаж, а также саму декларацию по НДС и книгу покупок.

В аналогичном порядке скачивается из сервиса и книга покупок.

2) Договоры с контрагентами и первичные документы (акты, накладные, счета-фактуры) у вас должны быть в печатной форме, поэтому их нужно будет отсканировать и приложить к письму в налоговую вместе с книгами покупок и продаж.

3) Кроме этого, скачайте из сервиса в разделе «Отчёты, письма, требования — Созать отчёт» по кнопке «Создать отчёт» журнал счетов-фактур и приложите его к письму в налоговую.

4) Карточки счетов бух. учёта и оборотно-сальдовые ведомости по запрашиваемым счетам можно скачать в разделе «Отчёты, письма, требования — Аналитика — Балансовые счета».

5) Составить перечень дебиторов и кредиторов можно будет также на основании оборотно-сальдовых ведомостей по счетам 60, 62 и 76.

6) Из ОСВ по счету 41 можно будет вычленить перечень товаров, имеющих наибольший вес в общем объёме реализуемого товара.

Сведения о размере наценки на товары можно будет указать просто в тексте пояснений, если у вас наценка на все товары одинаковая, если нет, то составьте таблицу по группам товаров, в которой приведите значения о размере наценки по группе.

Показатель рентабельности продаж нужно рассчитать по данным отчётности.

7) Показатель среднесписочной численности (ССЧ) работников на запрошенную дату, рассчитайте самостоятельно следующим образом:

ССЧ за нужный квартал = Сумма показателей ССЧ работников за каждый месяц / 3 месяца.

ССЧ за месяц рассчитывается так, нужно:

- определить списочную численность работников за каждый календарный день месяца, то есть с 1-го по 30-е или 31-е число (для февраля — по 28-е или 29-е число). При этом списочная численность за день должна соответствовать данным табеля учёта рабочего времени.

Важно! В расчёт нужно включить праздничные (нерабочие) и выходные дни. Численность работников за эти дни равна списочной численности за предыдущий рабочий день;

- просуммировать показатели списочной численности за каждый день;

- разделить полученную сумму на число календарных дней в этом месяце.

По аналогии рассчитайте сумму средней зарплаты.

Обратите внимание, что перечень запрашиваемых документов является стандартным и по вашей деятельности некоторые из перечисленных позиций могут отсутствовать. В этом случае нужно просто в пояснениях указать, что по пунктам № ... документы не представляются, т.к. нет соответствующий операций.