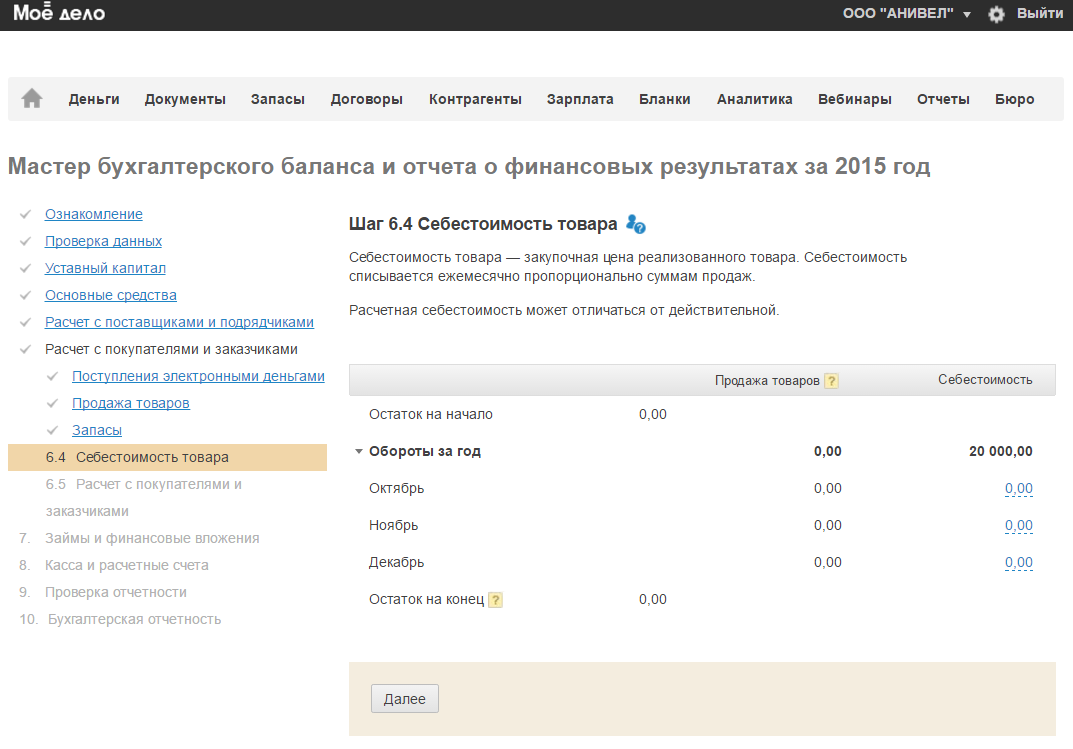

Себестоимость товара

Годовая бухгалтерская отчетность

Данный шаг будет отражаться для периодов до 2016 года и только для тех организаций , у которых закрыты запасы и во вкладке "Реквизиты" в блоке "Системы налогообложения" указан режим налогообложения УСН "доходы" или ЕНВД. Шаг носит информационный характер, на нем никакие изменения вносить нельзя.

При открытых запасах (активирована вкладка Запасы) в шаге вы увидите себестоимость товаров и материалов, которую можно учитывать в расходах.

*В сервисе рассчитывается себестоимость для бухгалтерского учета по методу средневзвешанной (Приказ МИНФИНА РОССИИ от 28.12.2001 № 119н).

Напомним, что сервис применяет кассовый метод для ведения бухгалтерского учета (Основание: п.12 ПБУ 9/99 "Доходы организаций"; п.18 ПБУ 10/99 "Расходы организаций"), что отражено в учетной политике. Напомним, что по кассовому методу бухгалтерского учета (не путайте с налоговым учетом), в расходах себестоимость товаров учитывается при соблюдении 4 условий:

- Товар получен от поставщика (есть в наличие товарная накладная или иные товаросопроводительные документы),

- Товар оплачен поставщику,

- Товар отгружен покупателю,

- Получена оплата от покупателя за отгруженный товар.

Себестоимость материалов в бухгалтерском учете учитывается при 3 условиях:

- Материал получен от поставщика,

- Материал оплачен поставщику,

- Материал введен в эксплуатацию.

В сервисе при активированной вкладке Запасы все перечисленные выше условия выполняются. Как отражать расходы на материалы и товары с открытыми Запасами Вы можете посмотреть в инструкции.

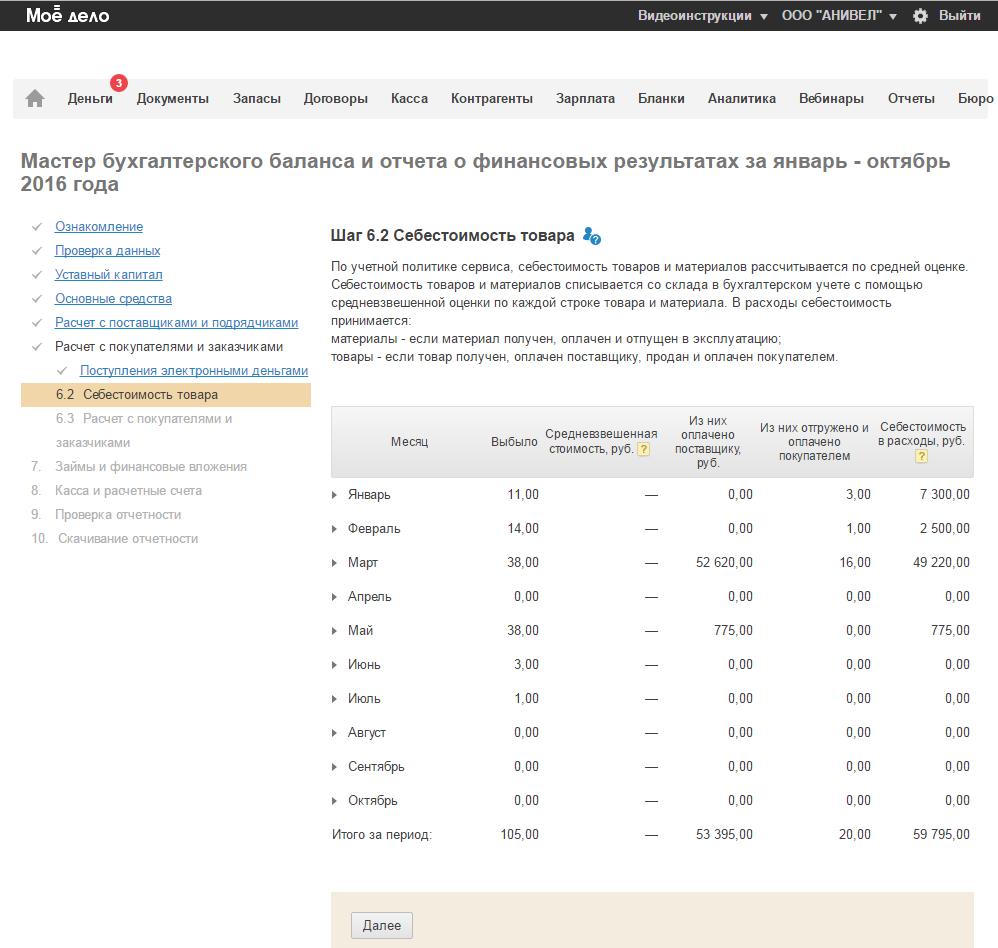

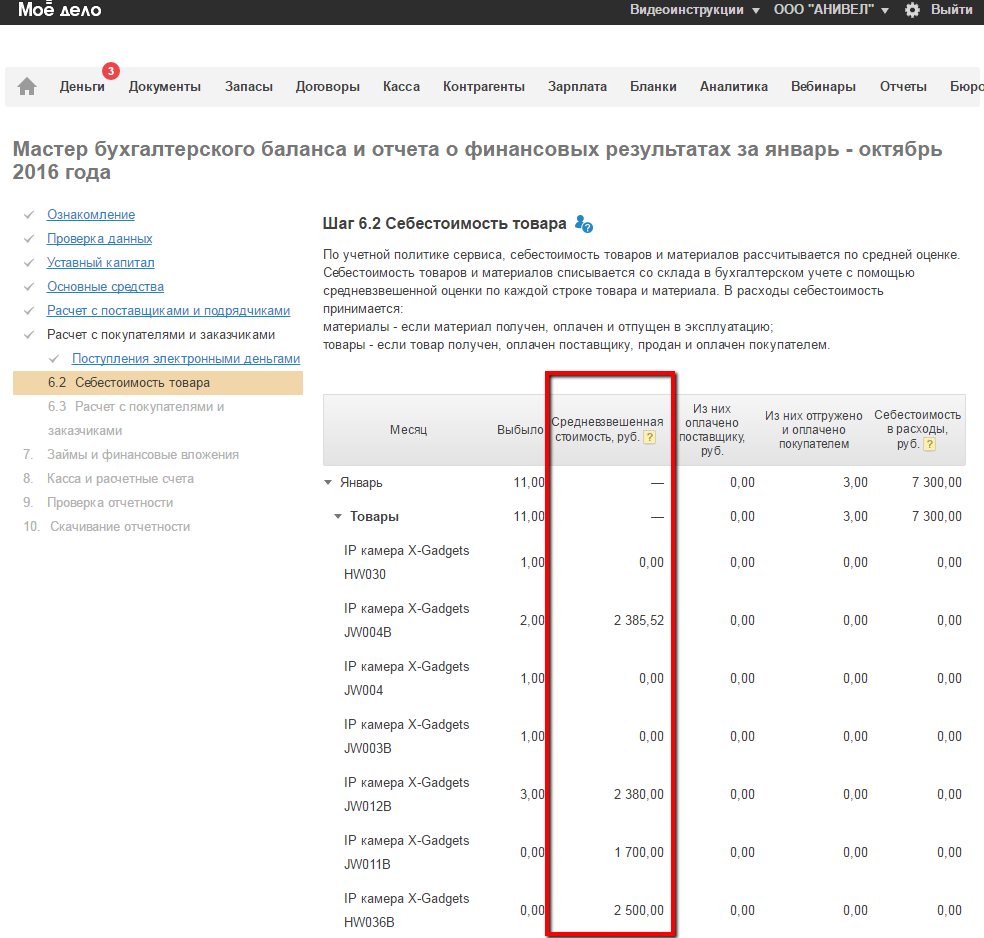

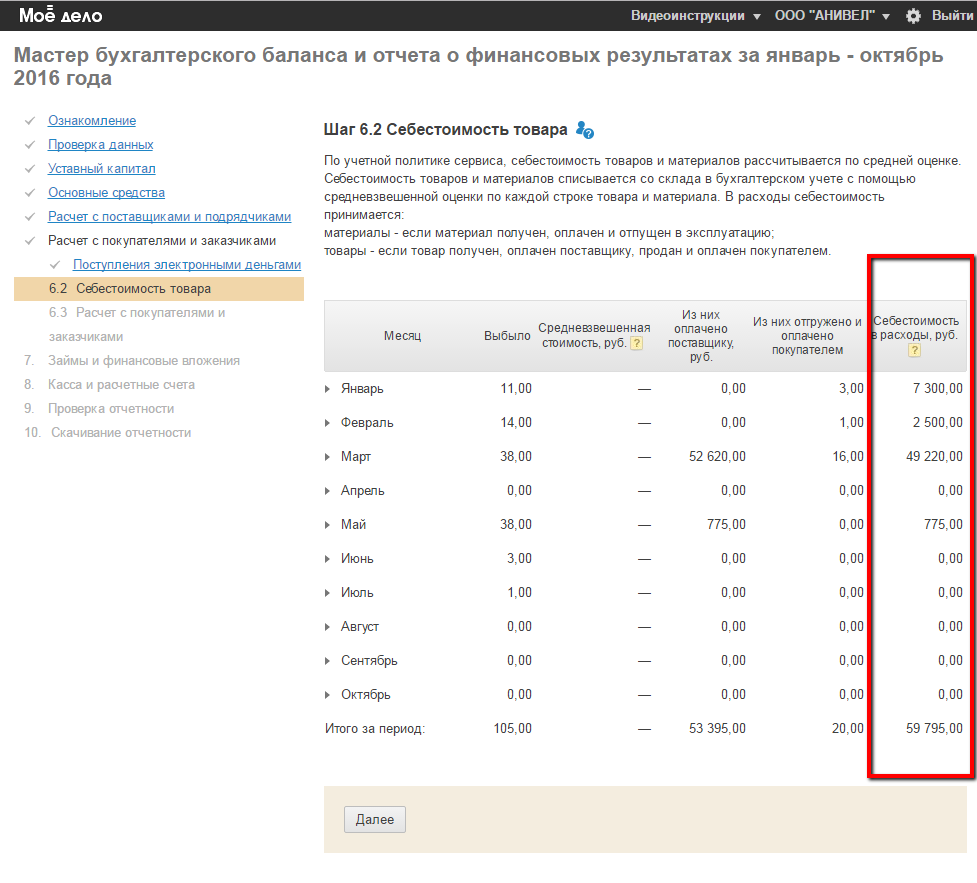

Шаг состоит из столбцов, где указываются данные по себестоимости за каждый месяц.

Ниже вы можете ознакомиться с описанием каждого столбца: Месяц, Выбыло, Средневзвешанная стоимость; Из них оплачено поставщику; Из них отгружено и оплачено покупателем; Себестоимость в расходы.

Месяц- указывается месяц для расчета себестоимости в расходах. При клике раскрывается две группы: Товары и Материалы. Кликнув на группу разворачивается список с отражением каждой номенклатуры, по которой произвели расчет себестоимости (проводка Дт 76.01 Кт 41 (10)). (⇑)

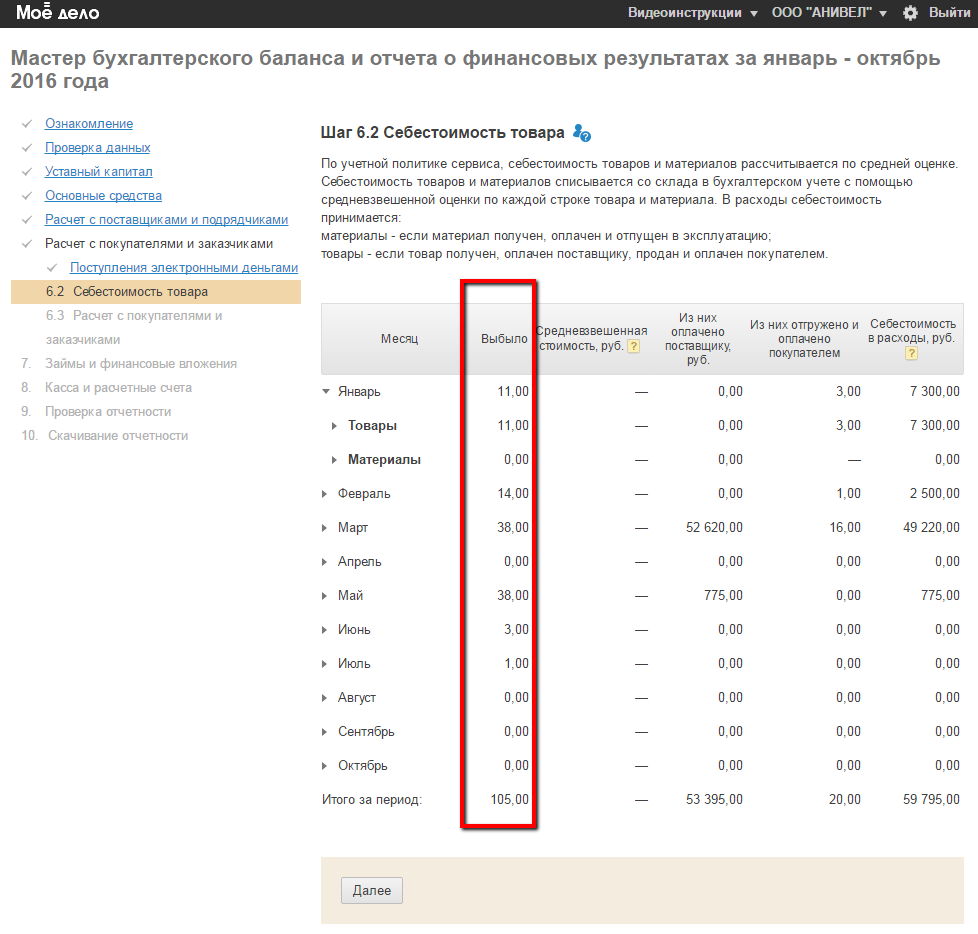

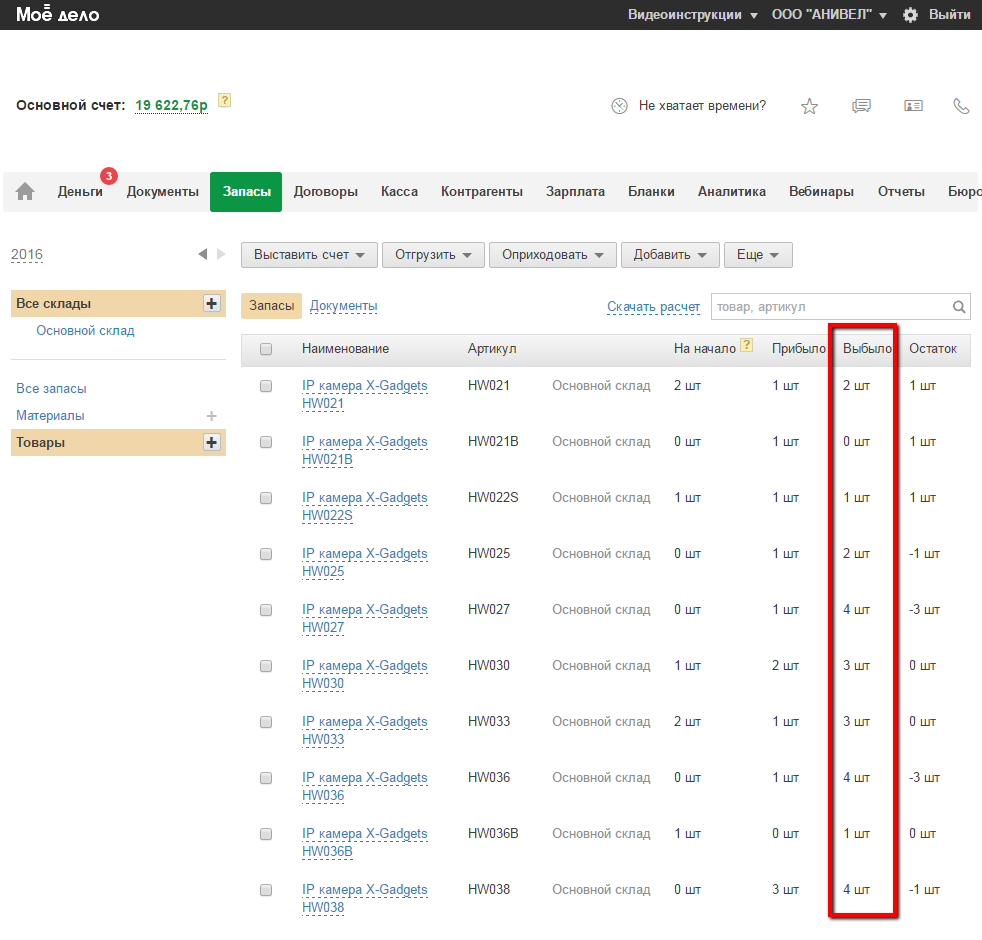

Выбыло - Показываем количество товара/материала для каждой номенклатуре, которое выбыло в рамках каждого месяца отдельно. Если выбыли товары, то количество товаров считается по исходящим накладным и отчетам о розничной продаже. Оплата документов не учитывается.

Если выбыли материалы, то при включенной настройке "Списание по требованию-накладной" количество материалов считается на основе документа "Требование-накладная". При включенной настройке "Списание по поступлению" количество материалов считается по входящим накладным и авансовым отчетам с типом "Товары, материалы и услуги" и видом расхода "Товары и материалы". Оплата документов не учитывается.

То есть колонка дублирует данные из колонки Выбыло во вкладке Запасы. (⇑)

Средневзвешенная стоимость - Отражается средневзвешанная стоимость, если была рассчитана. Если в колонке указан ноль, то оснований для расчета средневзвешанной стоимости не было. (⇑)

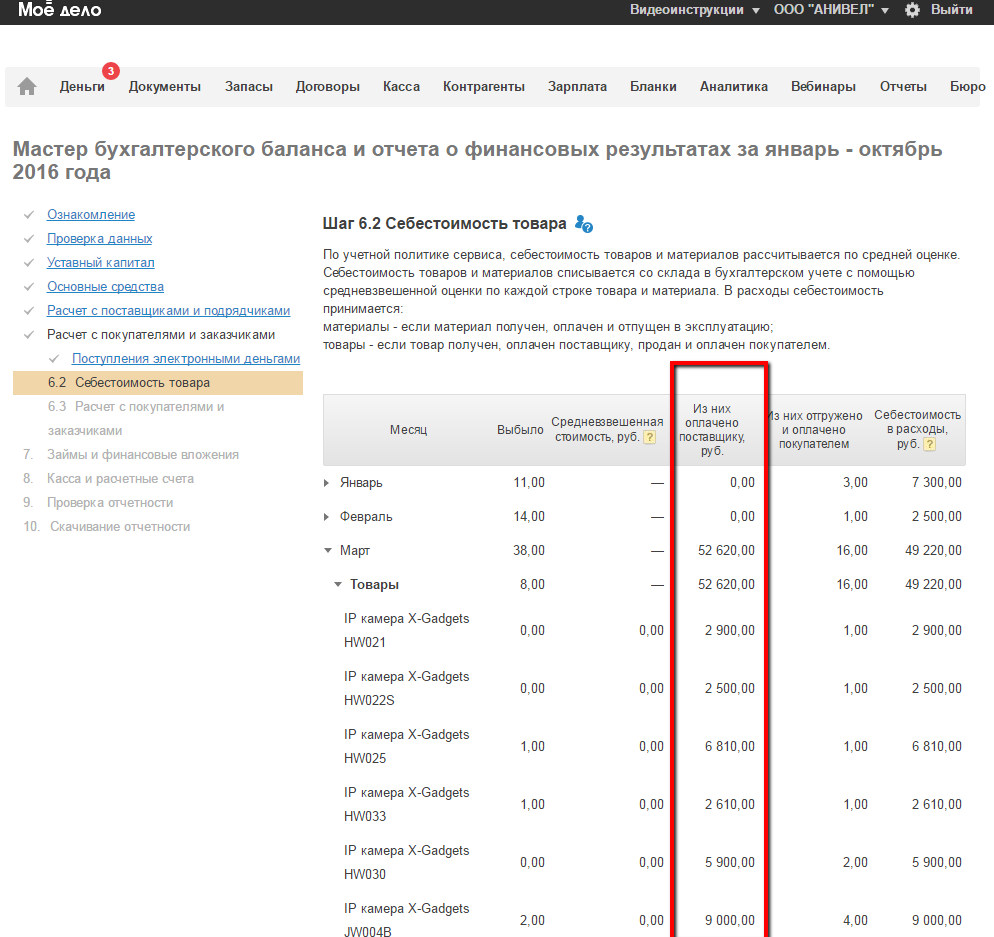

Из них оплачено поставщику - указывается сумма себестоимости для каждой номенклатуры товара и материала, которая оплачена поставщику. Определяется по наличию, выбранного Списания из Денег в Авансовом отчете с типом "Товары, материалы, услуги"-Вид "Товары и материалы", "Оплата поставщику", где есть номенклатура; наличие, выбранного Списания из Денег в исходящей накладной из Покупок, где есть номенклатура. (⇑)

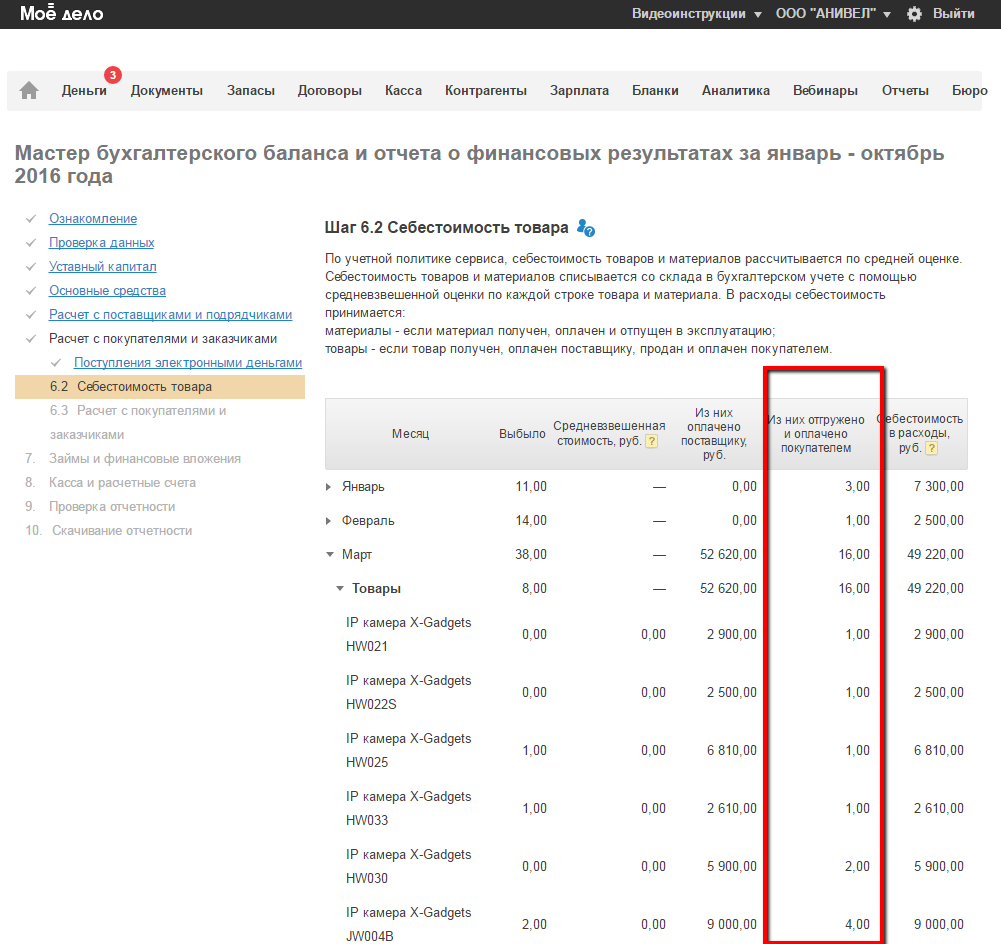

Из них отгружено и оплачено покупателем - указывается количество проданного товара для каждой номенклатуры товара. Материалы в этом столбце не учитываются. (⇑)

Себестоимость в расходы - указывается себестоимость товаров и материалов, которая учитывается в расходах по бухгалтерской отчетности (в отчете о финансовых результатах). Если по товару или материалу стоимость не указана, то не выполнены условия, перечисленные выше. (⇑)

При закрытых запасах применяется упрощенный метод ведения бухгалтерского учета по товарам и материалам (подробнее).