Шаг 3. Расчет взносов в ПФР и ФФОМС

Данный шаг состоит из двух подразделов:

3. Приложение 1. Расчет взносов обязательного пенсионного и мед. страхования по тарифу 01

Подраздел 1.1 База и взносы в ПФР (на обязательное пенсионное страхование)

Подраздел 1.2 База и взносы в ФФОМС (на обязательное медицинское страхование)

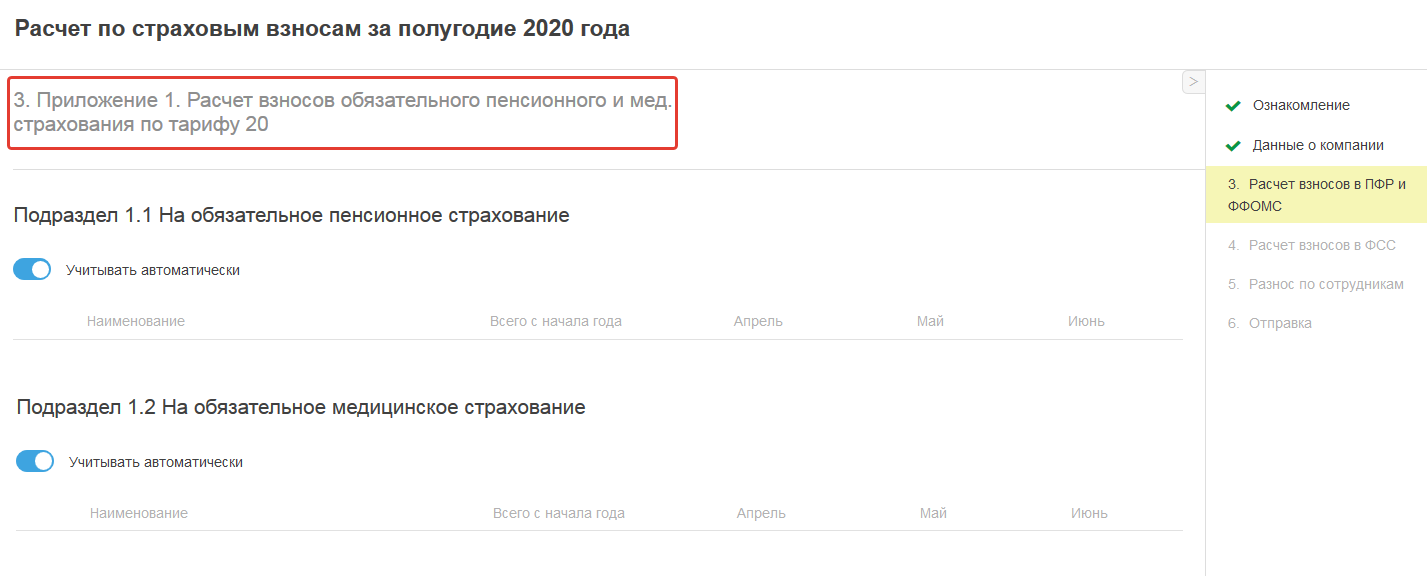

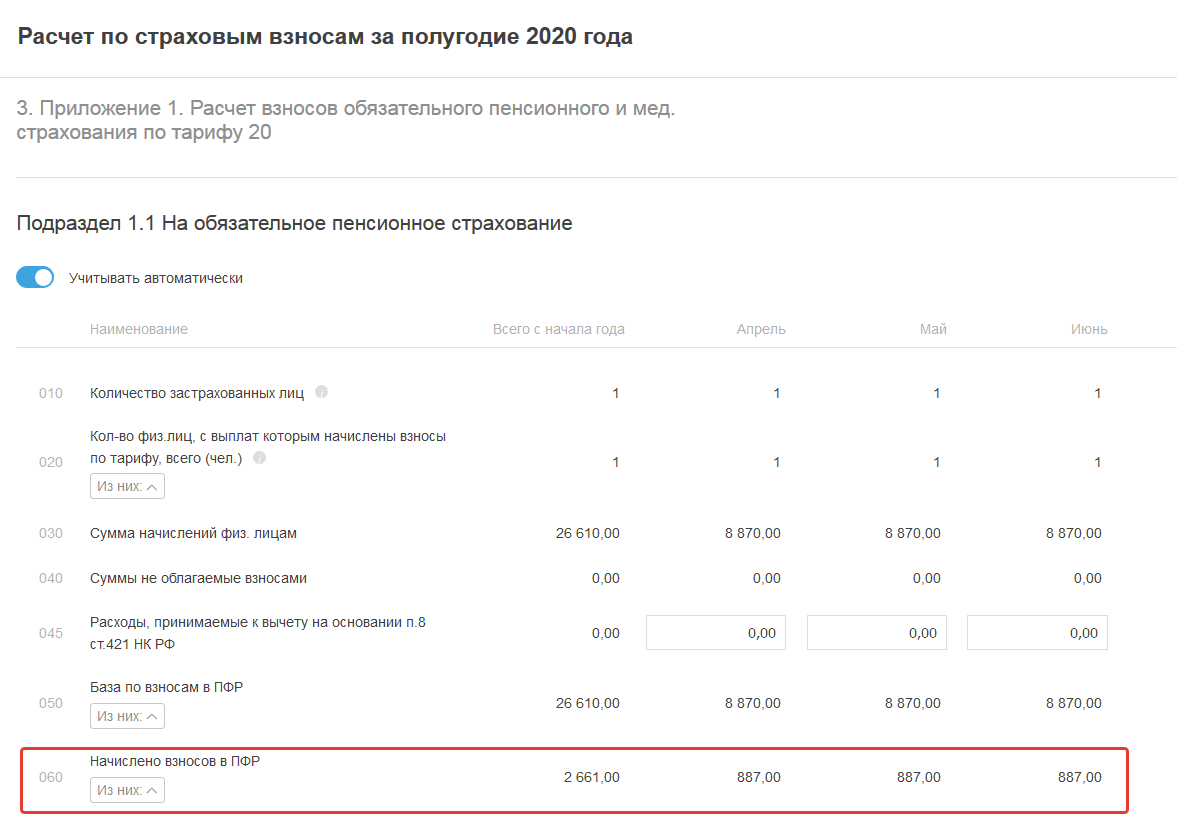

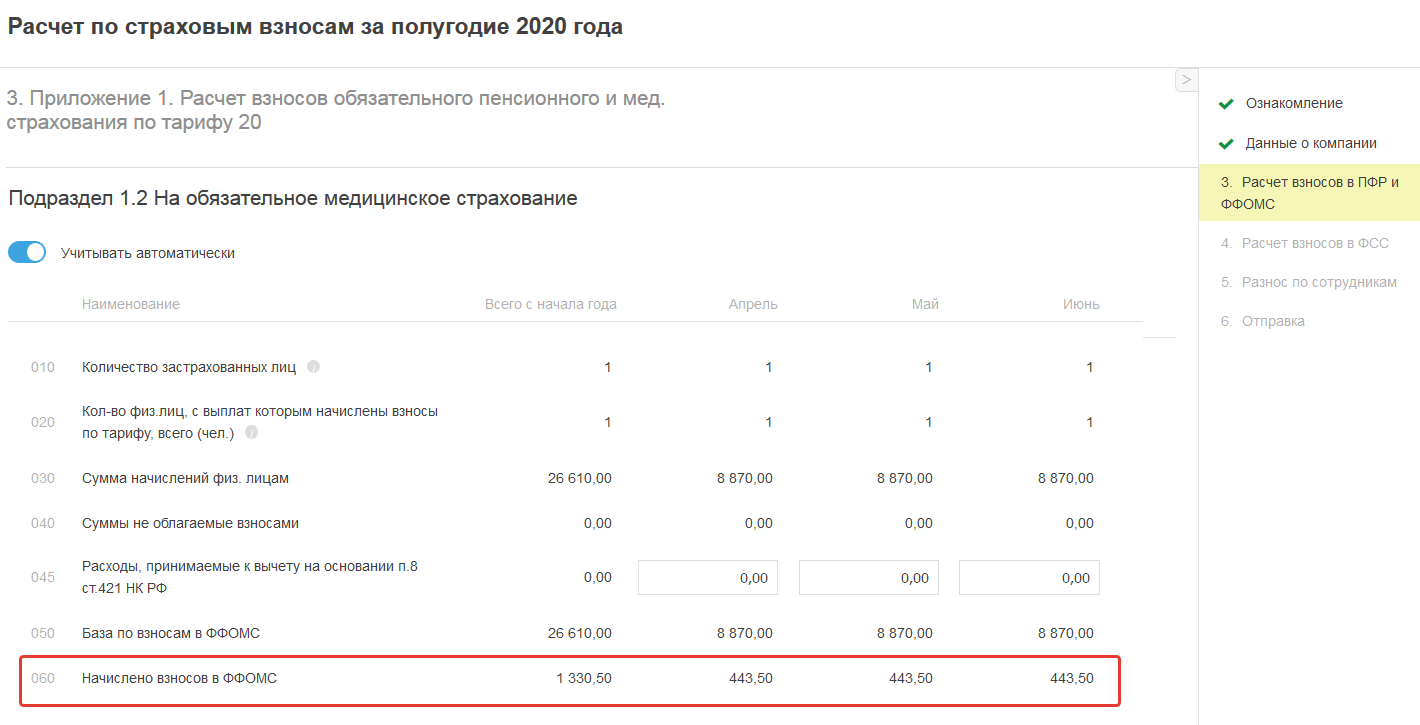

3. Приложение 1. Расчет взносов обязательного пенсионного и мед. страхования по тарифу 20

3. Приложение 1. Расчет взносов обязательного пенсионного и мед. страхования по тарифу 21

С 2020 г. код тарифа для всех систем налогообложения - 01, за исключением льготных тарифов:

-Организации, осуществляющие деятельность в области ИТ - 06.

-Сколково (иных инновац.ионных центров) - 13.

Шаг 3. "Расчет взносов в ПФР и ФФОМС содержит данные по начисленным доходам и взносам сотрудников в целом за отчетный квартал и с начала отчетного года, т.е. нарастающим итогом (***Что это?).

Заполнение данного раздела основывается на внесенных сведениях по сотрудникам в разделе "Зарплата" во вкладке "Сотрудники" . В частности основой лежит: оклад, премии, больничные, доходы по гражданско-правовым договорам (работы и услуги), отпускные и др.

Кроме этого, раздел содержит суммы, на которые не начисляются страховые взносы в строке 040 (*Что это?). А так же суммы, превышающие предельную величину в строке 051 подраздела 1.1 (** Что это?)

Исключения:

– работодатели, которые применяют общие тарифы для начисления взносов в ПФР, с суммы превышения предельной величины базы должны начислять взносы на страховую часть по тарифу 10 процентов;

– вне зависимости от величины облагаемой базы в отношении выплат в пользу некоторых категорий граждан, имеющих право на досрочное назначение пенсии, нужно начислять взносы в ПФР по страховой части по дополнительному тарифу.

Важно! Обратите внимание на особенности заполнения и прохождения мастера:

а) Проходите мастер с помощью кнопки "Далее". При этом, если после того как Вы зашли в мастер, Вы внесли какие либо изменения в сервис (например, изменили зарплату), то необходимо перепройти соответствующий шаг мастера, в этом случае подтянутся измененные данные в отчет. Учтите, что после отправки отчета крайне не рекомендуется вносить изменения в сервис (например, изменять размер зарплаты, добавлять или удалять какие либо начисления). В большинстве случаев при внесении изменений более ранним числом (т.е. после отправки отчета в ФНС) необходимо будет представить корректировочные отчеты.

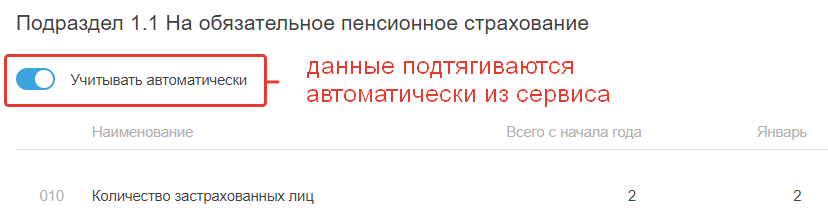

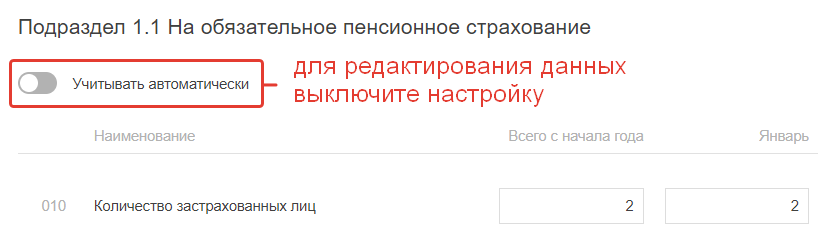

б) По умолчанию мастер заполнен данными из Сервиса (блока Зарплата, реквизитов). Если Вы хотите изменить показатели в мастере, необходимо выключить настройку "Учитывать автоматически" . В этом случае строки будут доступны для редактирования:

- Данные подтягиваются автоматически из сервиса (ручное редактирование недоступно):

2. Данные можно редактировать:

Все показатели на данном шаге заполняются в разбивке по следующим периодам:

— за каждый месяц последнего квартала отчетного периода;

— всего с начала расчетного периода (года).

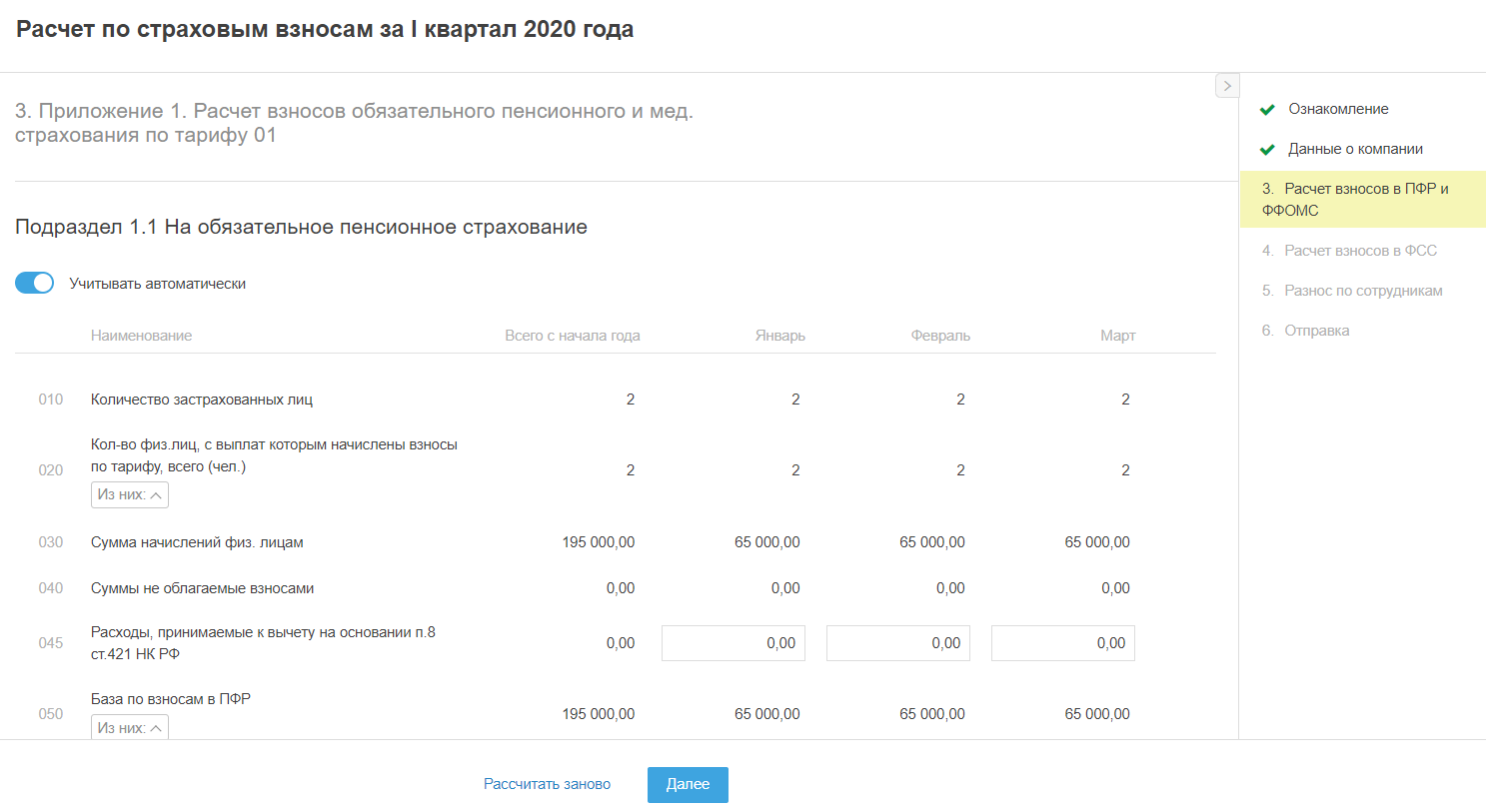

3. Приложение 1. Расчет взносов обязательного пенсионного и мед. страхования по тарифу 01

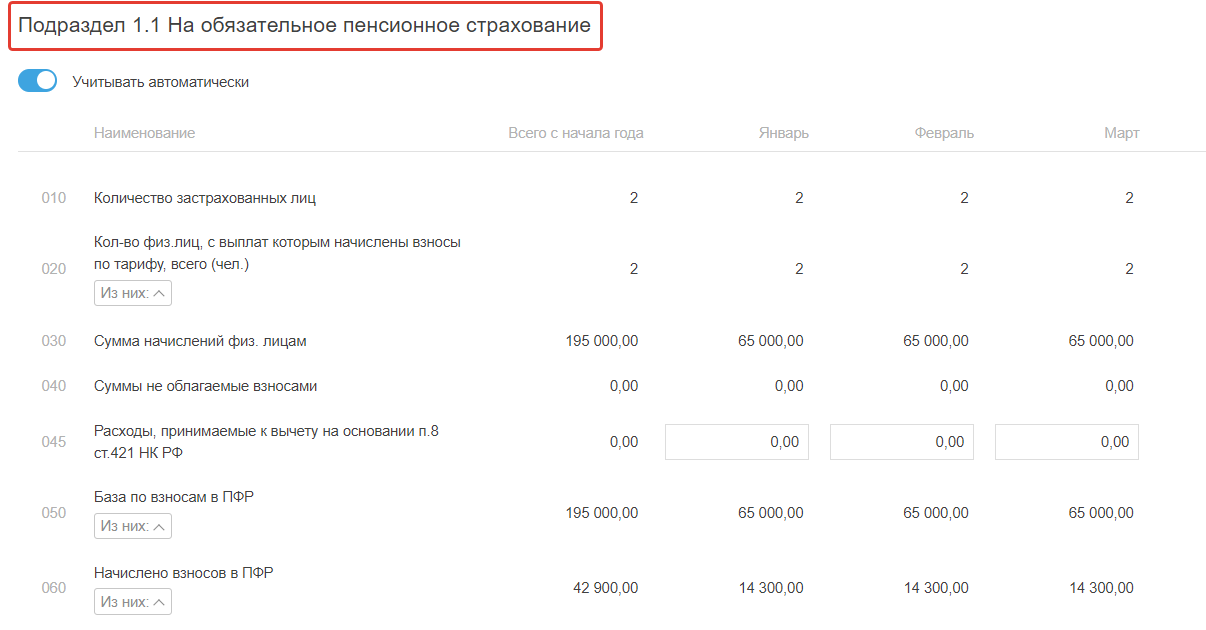

Подраздел 1.1 База и взносы в ПФР (на обязательное пенсионное страхование)

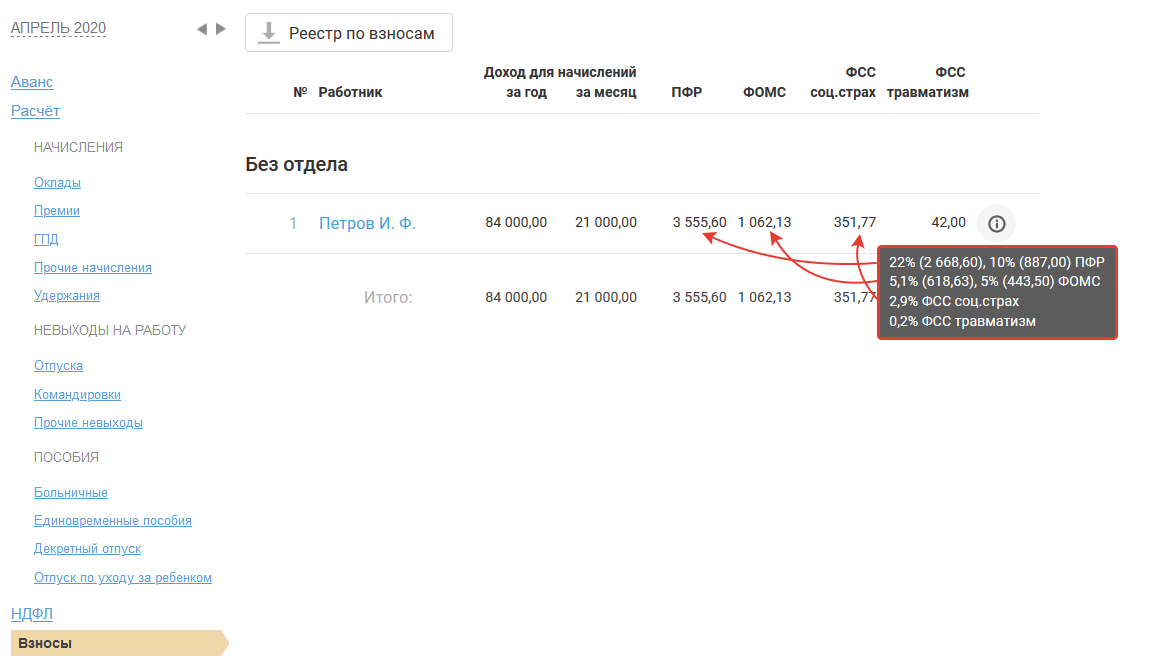

В строке 010 подраздела 1.1 указывается количество работников, которые являются застрахованными в системе обязательного пенсионного страхования. В эту категорию входят все сотрудники из раздела "Зарплата" , у которых хотя бы один день работы (по ТД, ГПД) приходится на рассчитываемый период.

В данном показателе не учитываются:

1) высококвалифицированные специалисты, имеющие статус временно-пребывающие;

2) сотрудники на ГПД, у которых есть только ГПД, в настройках которого (которых) указано, что он не является объектом обложения взносами в ПФР. Если одновременно действуют несколько ГПД, один из которых облагается взносами, а другой - не является объектом обложения взносами, то данный сотрудник попадает в строку 010 подраздела 1.1;

3) сотрудники вне штата, на которых не оформлен ни один ГПД (например, если таким образом Вы отражаете в Сервисе учредителей).

Пример: У сотрудника период действия ГПД (работы и услуги) с 01.03.2020 г.-31.03.2020 г. (взносами ПФР облагается), значит сотрудник будет отражен в отчете за 1 квартал 2020 г. в строке 010 подраздела 1.1 в графе "Март" , а также в графе "Всего с начала года" . Таким образом, сотрудник будет учитываться по графе "Всего с начала года" как полная единица, начиная с отчета за 1 квартал и заканчивая отчетом за год.

В строке 020 подраздела 1.1 отражается количество сотрудников из раздела "Зарплата" , которым были начислены взносы ПФР за отчетный период.

Пример. У сотрудника был период действия ГПД (взносами ПФР облагается) до 31.12.2019 г., а начисления взносов в январе 2020 г. , следовательно, в строку 010 подраздела 1.1. отчета за 1 квартал 2020 года сотрудник не попадет, т.к. период действия ГПД до 31.12.2019, а в 020 подраздела 1.1. строку попадет по графам "Январь" и "Всего с начала года" , т.к. были начисления взносов в январе. Сотрудник будет учитываться по графе "Всего с начала года" как полная единица, начиная с отчета за 1 квартал и заканчивая отчетом за год.

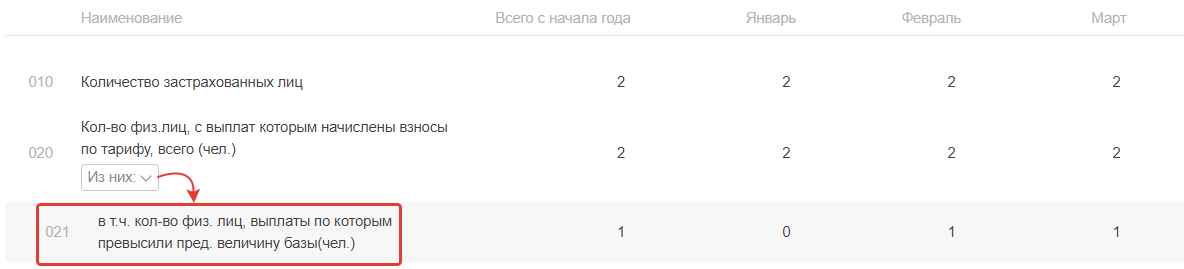

В строке 021 подраздела 1.1 отражается количество сотрудников, выплаты и иные вознаграждения которым превысили предельную величину базы для исчисления страховых взносов ПФР. На 2020 год предельная величина базы для исчисления страховых взносов составляет 1 292 тыс. руб.

Пример: Оклад сотрудника составляет 650 000 руб. Во втором месяце (феврале) отчета за 1 квартал 2020 база для исчисления взносов (650 000 + 650 000) превысила 1 292 0000 (предельную величину базы), следовательно, в строке 021 подраздела 1.1 в графах "Всего с начала года" , "Февраль" и "Март" должно быть указано "1" .

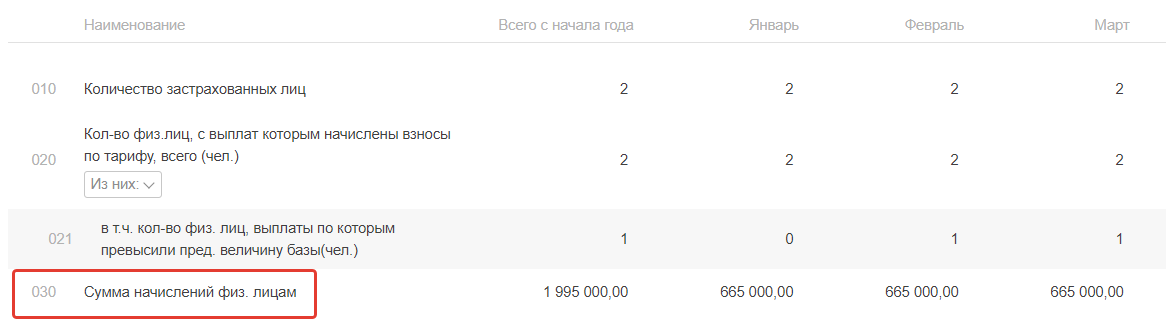

По строке 030 подраздела 1.1. отражаются все начисления сотрудников (оклады, премии, отпускные, средний заработок за время командировки, дополнительные расходы в командировке, вознаграждения по ГПД (работы и услуги), компенсация за неиспользованный отпуск, пособия и т.д.).

В показателе данной строки не учитываются следующие начисления:

- дивиденды;

- начисления по гражданско-правовому договору: переход права собственности или иных имущественных прав;

- начисления в пользу иностранцев (при условии, что в реквизитах такого иностранца одновременно включены настройки "Высококвалифицированный специалист" и временно пребывающий сотрудник;

- пользовательские начисления с включенной настройкой "Не является объектом обложения страховыми взносами на основании п. 4-6 ст. 420 НК РФ".

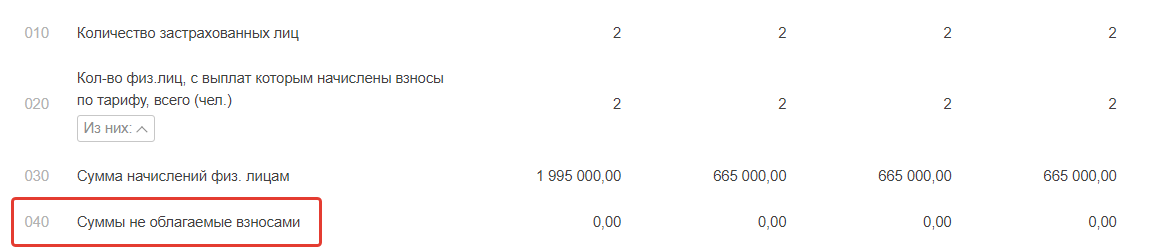

По строке 040 подраздела 1.1 отражаются начисления сотрудников, которые не облагаются взносами ПФР:

- материальная помощь от работодателя в сумме, не превышающей 4000 руб. в календарном году по каждому конкретному сотруднику;

- компенсация за использование личного имущества;

- пособия за счет средств ФСС (больничные, пособие при рождении ребенка, пособие в связи с постановкой на учет в ранние сроки, декретное пособие, пособие на погребение, пособие по уходу за ребенком до достижения им полутора лет);

- командировочные (суточные, проезд, проживание), не превышающие нормы (700 руб./сутки - для командировок по России, 2500 руб./сутки - для командировок за пределы РФ);

- компенсация на период отпуска по уходу за ребенком до достижения им 1,5 лет;

- начисления пользователя с выключенной настройкой "Не является объектом обложения страховыми взносами на основании п. 4-6 ст.420 НК РФ" и выключенной настройкой ПФР. Также учитывается, если настройка ПФР включена и указано значение в поле "С сумм более" (при начислении меньше указанного значения).

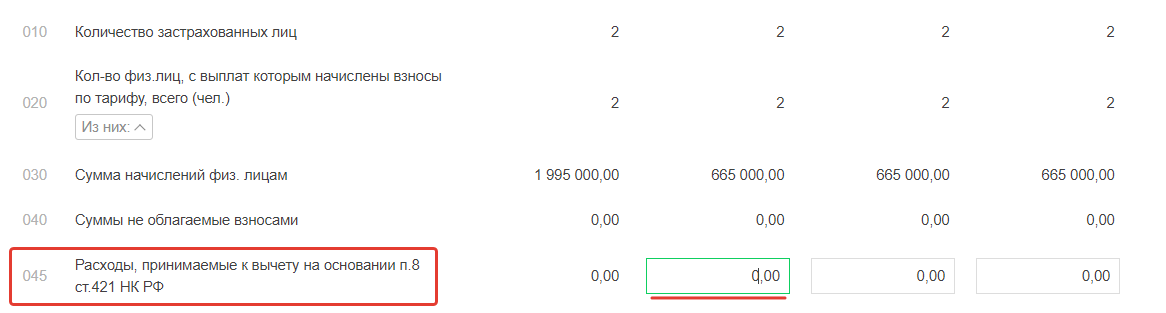

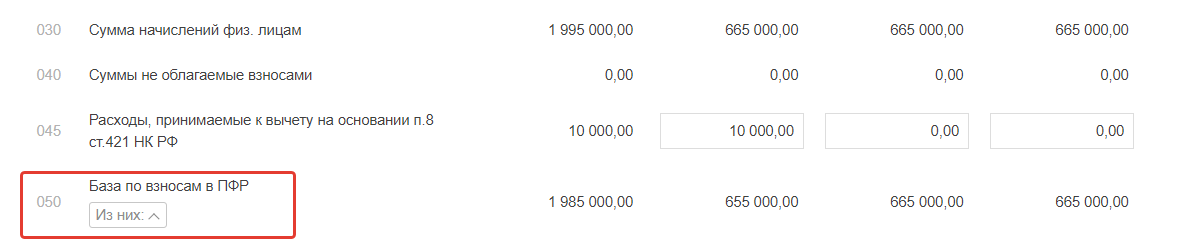

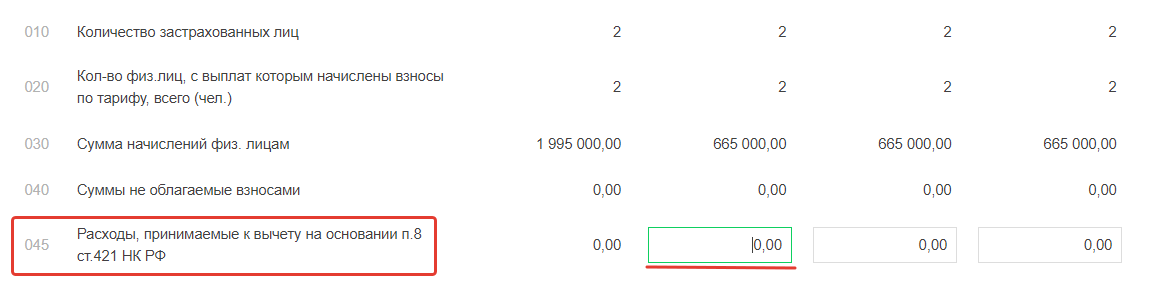

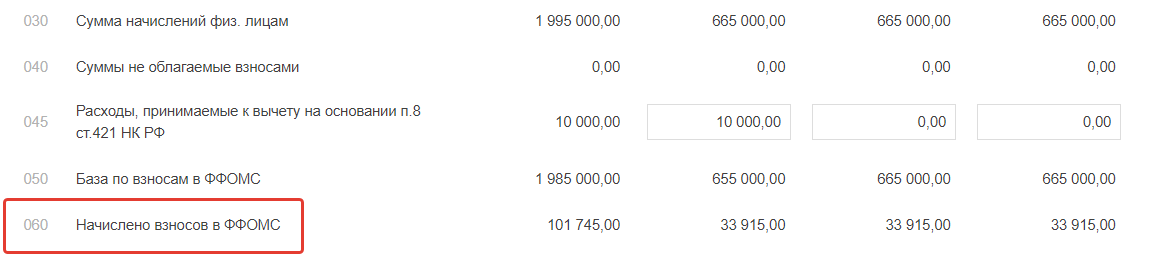

В строке 045 подраздела 1.1 (вводится с 1 квартала 2020 года) указываются расходы, принимаемые к вычету на основании п. 8 ст. 421 НК РФ. Расходы нужно указать самостоятельно.

В строке 050 подраздела 1.1 значения рассчитываются автоматически по формуле:

Строка 050 = строка 030 - строка 040 - строка 045

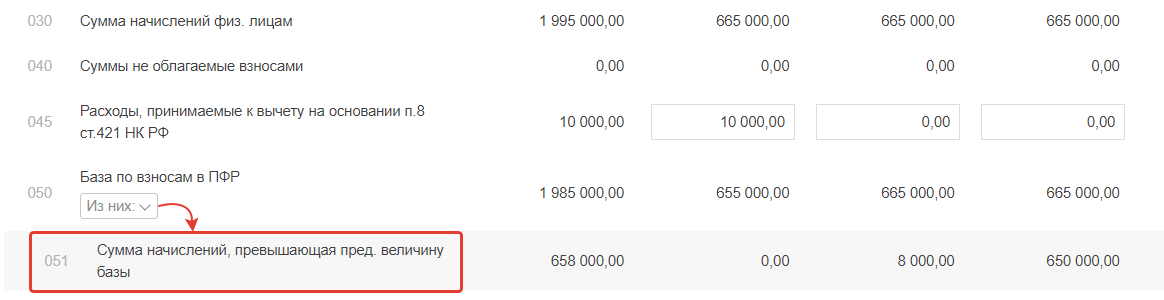

В строке 051 подраздела 1.1 отражаются суммы, превышающие предельную величину базы для начисления страховых взносов. На 2020 год предельная величина базы для исчисления страховых взносов в отношении каждого сотрудника составляет 1 292 тыс. руб. Данное значение рассчитывается индивидуально у каждого сотрудника, затем суммируются все превышающие значения.

Показатель строки 051 по каждому сотруднику вычисляется следующим образом:

Показатель строки 051 по каждому сотруднику = Сумма начислений с начала года, облагаемых взносами в ПФР - Суммы, не подлежащие обложению - Предельная величина базы

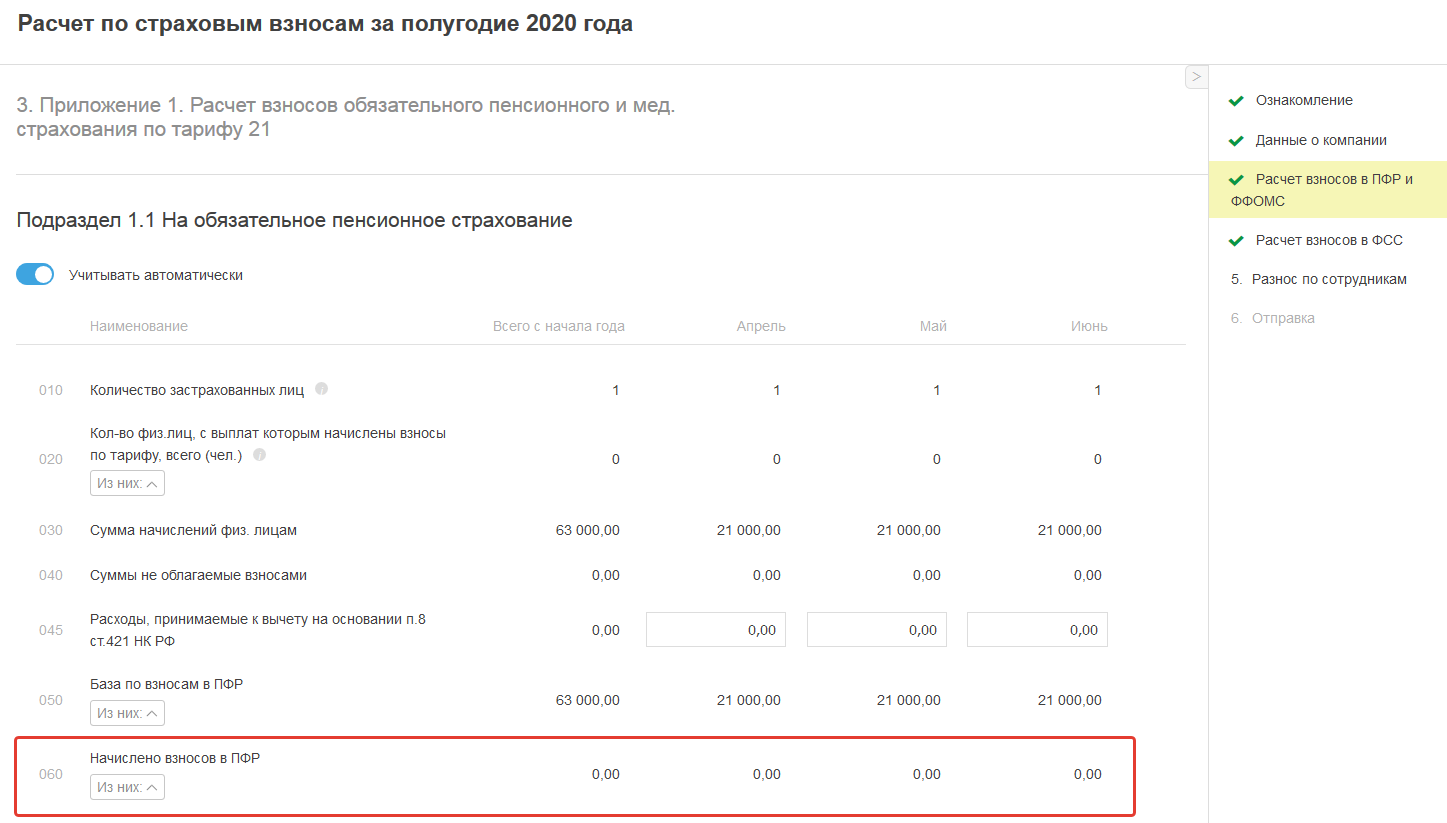

В строке 060 подраздела 1.1 отражаются суммы начисленных взносов ПФР с сумм, превышающих и не превышающих предельную величину базы. Показатель данной строки рассчитывается по формуле:

Строка 060 = Строка 061 соответствующей графы + Строка 062 соответствующей графы

В строке 061 подраздела 1.1 отражается сумма взносов в ПФР, рассчитанная в блоке "Зарплата - Расчет - Взносы" по всем сотрудникам с начала года, а также за первый, второй и третий месяц из последних трех месяцев отчетного периода. Взносы, начисленные с превышения предельной величины базы, т.е. по тарифу 10 %, в расчет данного показателя не включаются. Они будут отражены в строке 062 подраздела 1.1.

В строке 062 подраздела 1.1 отражается сумма взносов ПФР, начисленная с превышения предельной величины базы, т.е. по тарифу 10 %. Показатель данной строки рассчитывается исходя из данных в блоке "Зарплата - Расчет - Взносы" по всем сотрудникам с начала года, а также за первый, второй и третий месяц из последних трех месяцев отчетного периода.

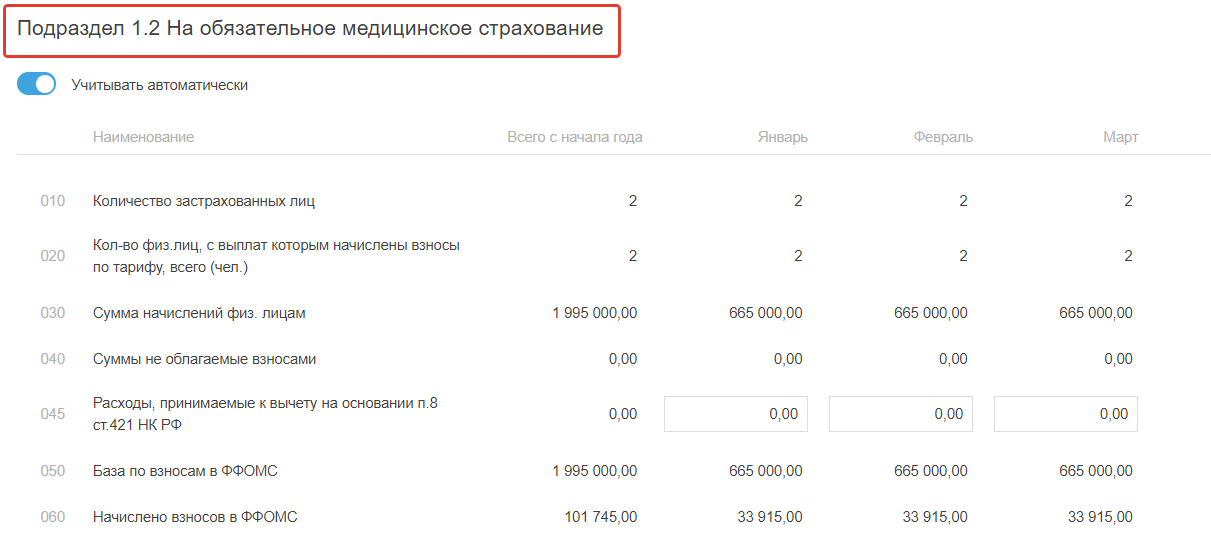

Подраздел 1.2 База и взносы в ФФОМС (на обязательное медицинское страхование)

В строке 010 подраздела 1.2 указывается количество работников, которые являются застрахованными в системе обязательного медицинского страхования. В эту категорию входят все сотрудники из раздела "Зарплата" , у которых хотя бы один день работы (по ТД, ГПД) приходится на рассчитываемый период.

В данном показателе не учитываются:

1) иностранные сотрудники, имеющие статус "временно пребывающих". Исключения:

- граждане из ЕАЭС (Беларусь, Армения, Киргизия, Казахстан), они не попадают в строку 010 подраздела 1.2.

2) иностранные сотрудники высококвалифицированные специалисты. Исключения:

- граждане из ЕАЭС (Беларусь, Армения, Киргизия, Казахстан), они не попадают в строку 010 подраздела 1.2.

3) Высококвалифицированные специалисты, имеющие статус "беженец" или полученное временное убежище.

4) Сотрудники на ГПД, у которых есть только ГПД, в настройках которого (которых) указано, что он не является объектом обложения взносами. Если одновременно действуют несколько ГПД, один из которых облагается взносами, а другой - не является объектом обложения взносами, то данный сотрудник попадает в строку 010 подраздела 1.2.

5) Сотрудники вне штата, на которых не оформлен ни один ГПД (например, если Вы подобным образом оформляете учредителей, которые не являются сотрудниками организации).

Пример: У сотрудника период действия ГПД с 01.03.2020 г.-31.03.2020 г. (взносами ФОМС облагается), значит сотрудник будет отражен в отчете за 1 квартал 2020 г. в строке 010 подраздела 1.2 графе "Март" , а также в графе "Всего с начала года" . Таким образом, сотрудник будет учитываться по графе "Всего с начала года" как полная единица, начиная с отчета за 1 квартал и заканчивая отчетом за год.

В строке 020 подраздела 1.2 отражается количество сотрудников из раздела "Зарплата" , которым были начислены взносы в ФФОМС за рассчитываемый период.

Пример. Оклад сотрудника составляет 10 000 руб. В январе он увольняется. Начисление оклада прошло 31 января 2020 года. Этот сотрудник будет включен в строку 020 подраздела 1.2 графу "Январь" отчета за 1 квартал 2020 г., а также в графу "Всего с начала года" . Таким образом, сотрудник будет учитываться по графе "Всего с начала года" как полная единица, начиная с отчета за 1 квартал и заканчивая отчетом за год. Сотрудник будет учитываться по графе "Всего с начала года" как полная единица, начиная с отчета за 1 квартал и заканчивая отчетом за год.

По строке 030 подраздела 1.2 отражаются все начисления сотрудников, которые облагаются взносами ФФОМС (оклады, премии, отпускные, средний заработок за время командировки, дополнительные расходы в командировке, вознаграждения по ГПД (работы и услуги), компенсация за неиспользованный отпуск, пособия и т.д.) в разбивке по следующим периодам:

— за каждый месяц последнего квартала отчетного периода;

— всего с начала расчетного периода. В данной графе отражаются суммы начислений в пользу работников нарастающим итогом с начала года.

В показателе данной строки не учитываются следующие начисления:

- дивиденды;

- начисления по гражданско-правовому договору: переход права собственности или иных имущественных прав;

- начисления в пользу иностранных сотрудников, имеющих статус "временно пребывающих". Исключение - граждане из ЕАЭС (Беларусь, Армения, Киргизия, Казахстан), они и их начисления включаются в расчет;

- начисления в пользу иностранных сотрудников, имеющих статус "Высококвалифицированный специалист". Исключение - граждане из ЕАЭС (Беларусь, Армения, Киргизия, Казахстан), они и их начисления включаются в расчет;

- пользовательские начисления с включенной настройкой "Не является объектом обложения страховыми взносами на основании п. 4-6 ст. 420 НК РФ".

По строке 040 подраздела 1.2 отражаются начисления сотрудников, которые не облагаются взносами ФФОМС:

- материальная помощь от работодателя в сумме, не превышающей 4000 руб. в календарном году по каждому конкретному сотруднику;

- компенсация за использование личного имущества;

- пособия за счет средств ФСС (больничные, пособие при рождении ребенка, пособие в связи с постановкой на учет в ранние сроки, декретное пособие, пособие на погребение, пособие по уходу за ребенком до достижения им полутора лет);

- командировочные (суточные, проезд, проживание);

- компенсация на период отпуска по уходу за ребенком до достижения им 1,5 лет;

- начисления пользователя с выключенной настройкой "Не является объектом обложения страховыми взносами на основании п. 4-6 ст.420 НК РФ" и выключенной настройкой ПФР. Также учитывается, если настройка ПФР включена и указано значение в поле "С сумм более" (при начислении меньше указанного значения).

В строке 045 подраздела 1.2 (вводится с 1 квартала 2020 года) указываются расходы, принимаемые к вычету на основании п.8 ст.421 НК РФ. Расходы нужно указать самостоятельно.

В строке 050 подраздела 1.2 рассчитывается автоматически по формуле:

Строка 050 = строка 030 - строка 040 - строка 045

В строке 060 подраздела 1.2 отражается сумма взносов в ФФОМС, рассчитанная в блоке "Зарплата - Расчет - Взносы" по всем сотрудникам с начала года, а также за первый, второй и третий месяц из последних трех месяцев отчетного периода.

*К суммам дохода, на которые не начисляются взносы и отражаются в строках 040 подразделов 1.1 и 1.2 отчета , относятся, в частности: - больничные, декретные, пособия за отпуск по уходу за ребенком, командировочные.

** Предельная величина базы, при достижении которой работодатель прекращает начисление страховых взносов, установлена только в отношении взносов в ПФР на страховую часть и в ФСС. Подробнее.

*** Нарастающий итог вы можете просмотреть по графе "Всего с начала года", это все начисления с января по последний месяц отчетного периода включительно. Суммы в графе 3 берутся из раздела "Зарплата - Расчет". В "Зарплате" Вы можете суммировать суммы доходов по сотрудникам, начиная с января по последний отчетный месяц.

Графы с периодичностью "месяц" заполняются доходами сотрудников за 3 месяца отчетного квартала. Суммы подтягиваются из раздела "Зарплата - Расчет" , строка с итоговой суммой. Т.е. смотрим итоговую сумму начислений по сотрудникам за указанный месяц. Суммы указываются с учетом НДФЛ – это база начислений, т.е. то с чего оплачиваются взносы.

3. Приложение 1. Расчет взносов обязательного пенсионного и мед. страхования по тарифу 20

Актуально для отчета по страховым взносам с полугодия 2020 г.

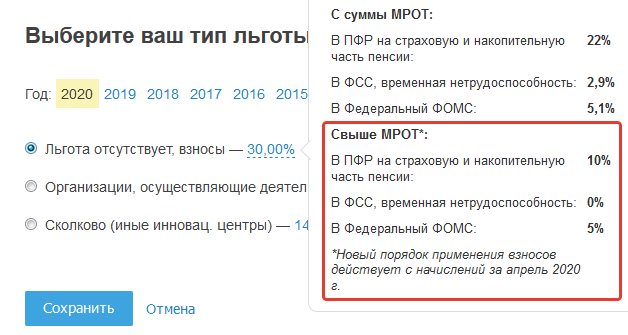

Расчет взносов обязательного пенсионного и мед. страхования по тарифу 20 актуален для ИП/ООО, которые имеют право на размер взносов 15% с превышения МРОТ.

В реквизитах в блоке "Льготы" вы можете посмотреть размер взносов с суммы МРОТ и свыше МРОТ.

В связи с эти в разделе "Зарплата - Расчет - Взносы" вы увидите расчет взносов относительно дохода каждого сотрудника и итоговую сумму взносов по всем сотрудникам.

В расчете взносов обязательного пенсионного и мед. страхования по тарифу 20 вы увидите суммы взносов, рассчитанные с суммы свыше МРОТ (МРОТ в 2020 г. = 12 130 руб.) по ставке 10% ПФР и 5% ФОМС.

Подраздел 1.1 На обязательное пенсионное страхование

Подраздел 1.2 На обязательное медицинское страхование

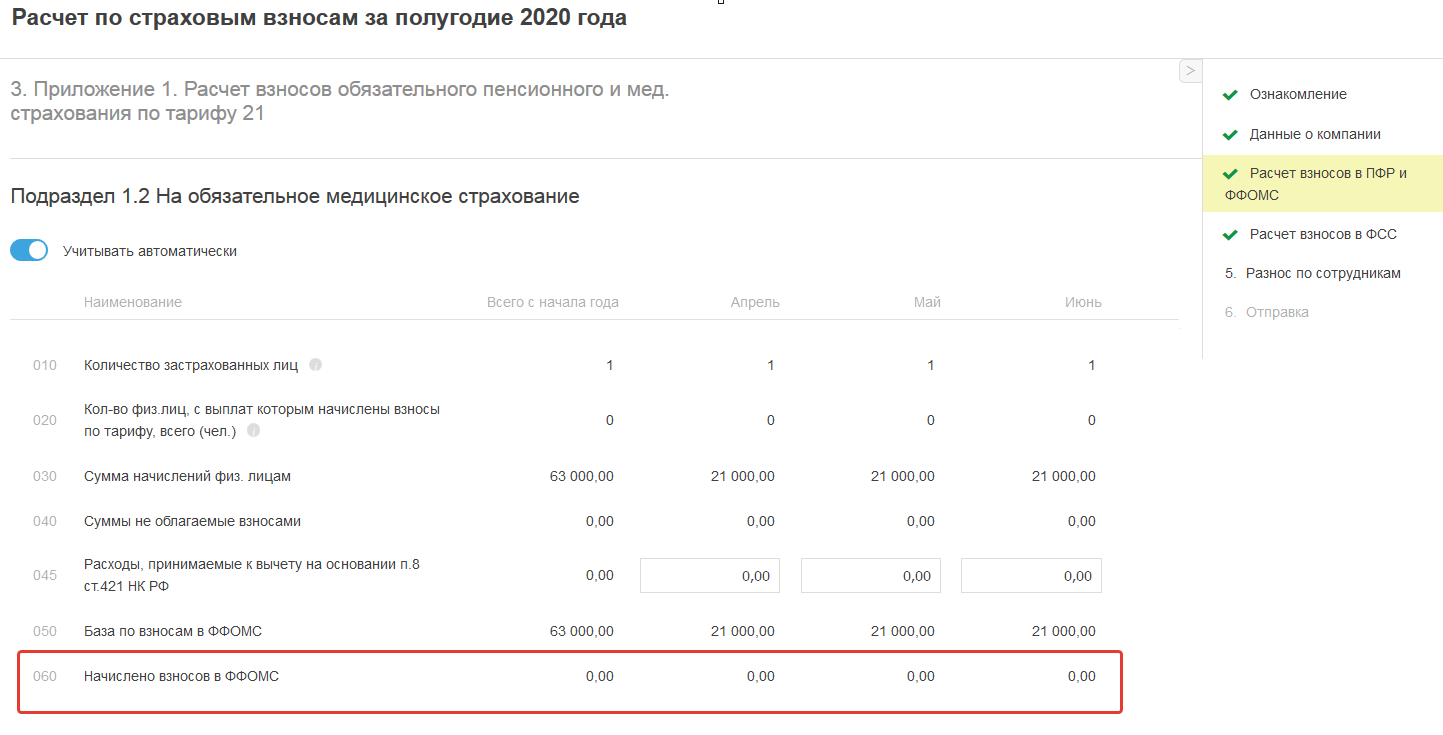

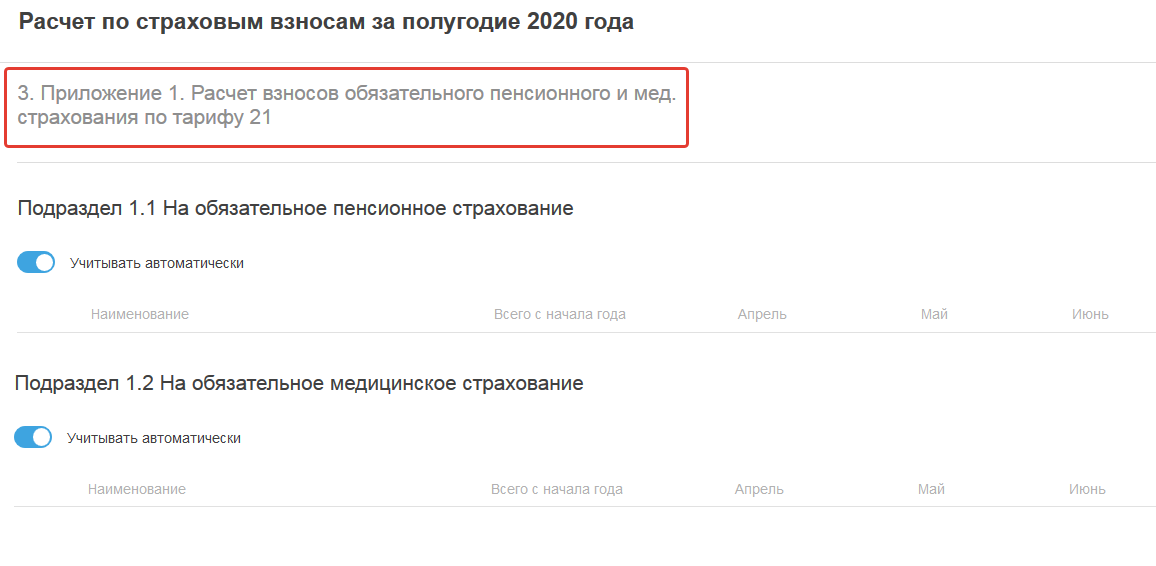

3. Приложение 1. Расчет взносов обязательного пенсионного и мед.

страхования по тарифу 21

Актуально только для отчета по страховым взносам за полугодие 2020 года.

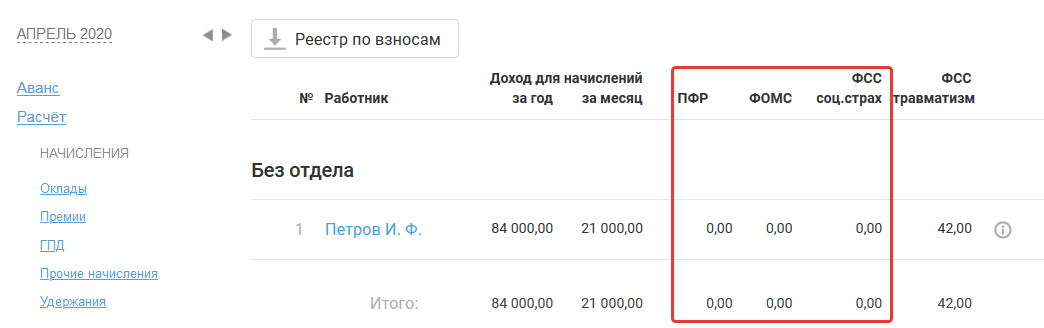

Расчет взносов обязательного пенсионного и мед. страхования по тарифу 21 актуален для ИП/ООО в пострадавших отраслях, т.е. для тех, кто попадает по амнистию по налогам и взносам за 2 квартал 2020 г., и в учетной политике включена настройка "Амнистия по налогу за 2 квартал 2020" и взносы за апрель, май и июнь 2020 года 0%.

Для ИП и ООО в пострадавших отраслях установлен нулевой тариф на взносы в ФНС:

- ПФР (страховая часть) - 0%;

- ФСС (нетрудоспособность) - 0%;

- ФОМС - 0%.

Подраздел 1.1 На обязательное пенсионное страхование

Подраздел 1.2 На обязательное медицинское страхование