Шаг 4. Расчет взносов в ФСС

Данный шаг состоит из двух подразделов:

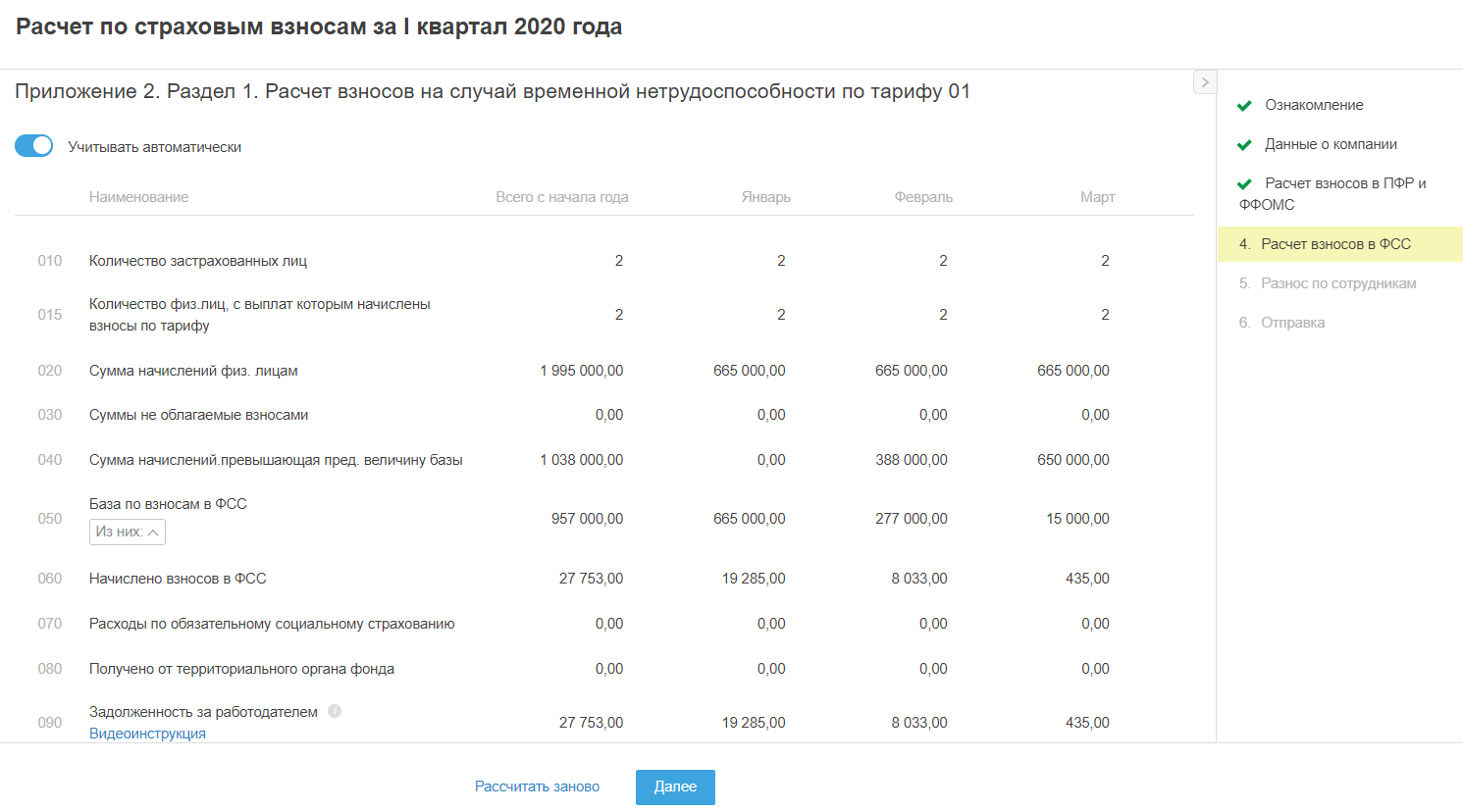

Приложение 2. Раздел 1. Расчет взносов на случай временной нетрудоспособности

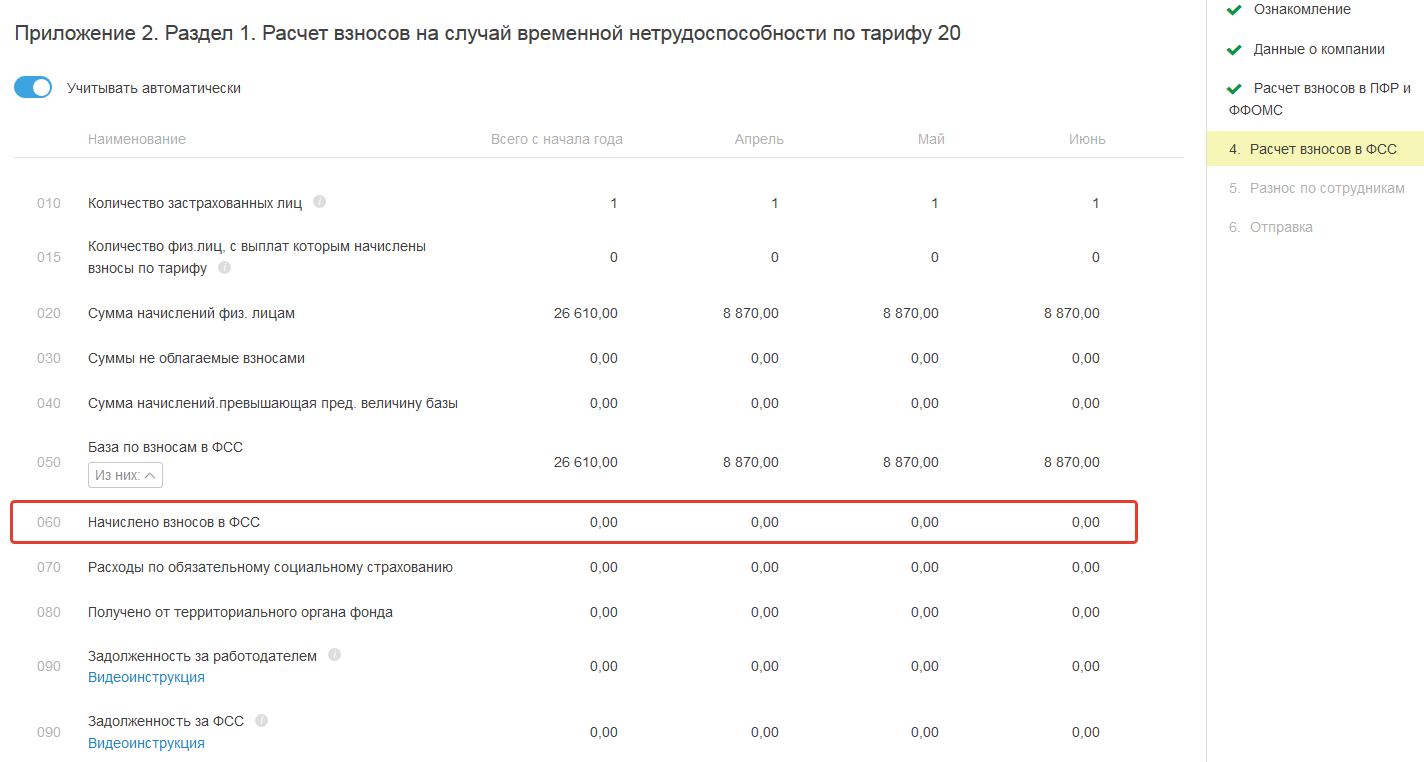

Приложение 2. Раздел 1. Расчет взносов на случай временной нетрудоспособности по тарифу 20

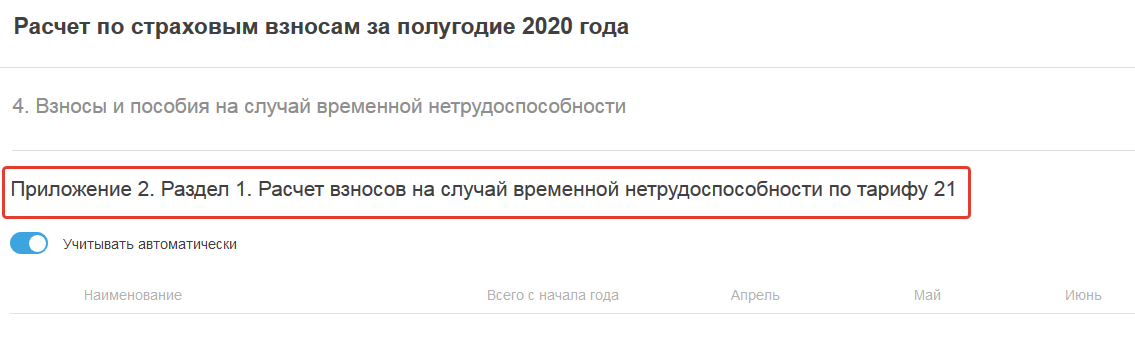

Приложение 2. Раздел 1. Расчет взносов на случай временной нетрудоспособности по тарифу 21

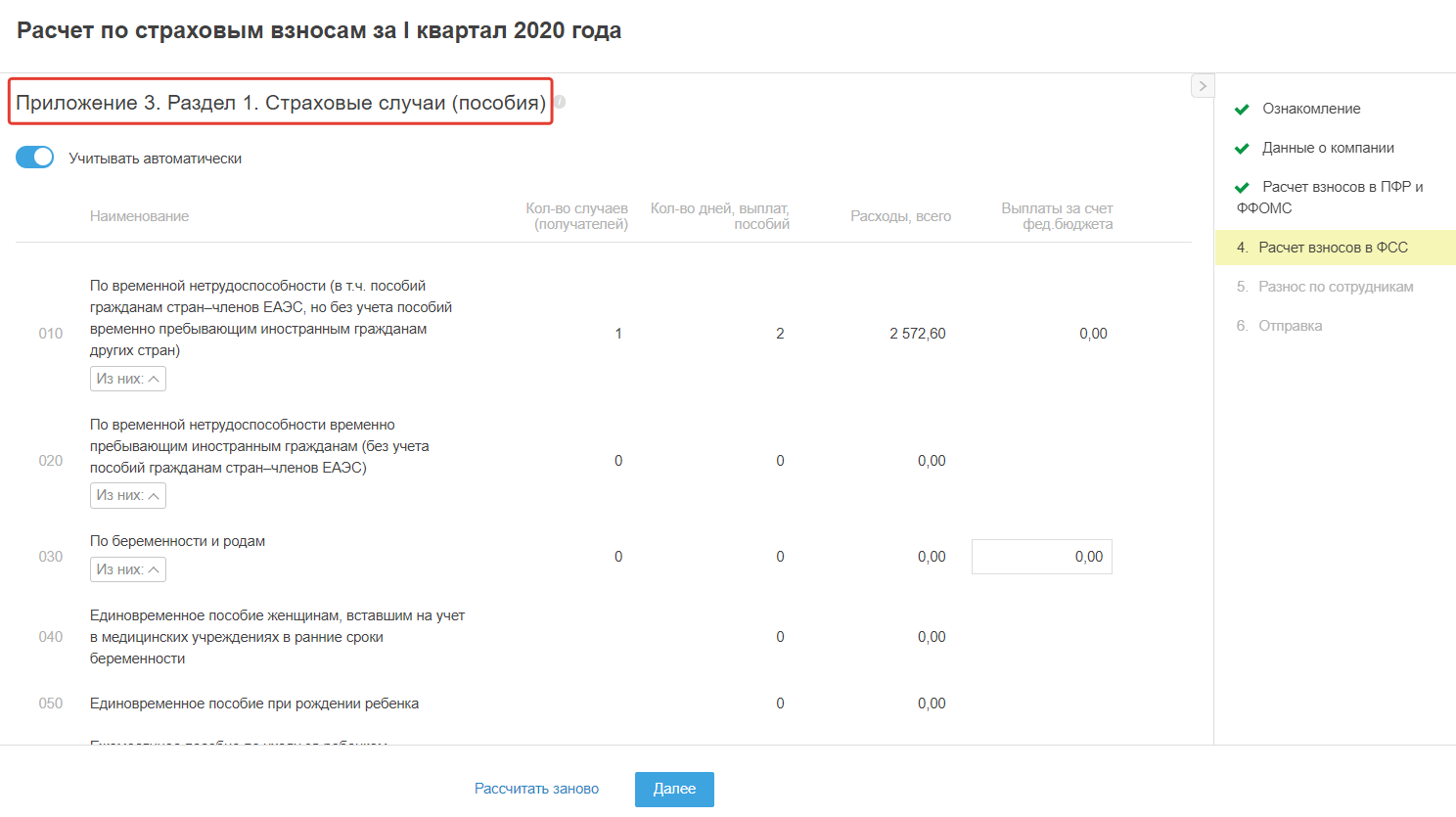

Приложение 3. Раздел 1. Страховые случаи (пособия)

Этот шаг мастера содержит данные по начисленным доходам, взносам, пособиям сотрудников в целом за отчетный квартал и с начала отчетного года, т.е. нарастающим итогом (***Что это?). Заполнение данного раздела основывается на внесенных сведениях по сотрудникам во вкладке Сотрудники и Зарплата. В частности основой лежит: оклад, премии, больничные, доходы по гражданско-правовым договорам, отпускные и др.

Важно! Обратите внимание на особенности заполнения и прохождения мастера:

а) Проходите мастер с помощью кнопки "Далее". При этом, если после того как Вы зашли в мастер, Вы внесли какие либо изменения в сервис (например, изменили зарплату), то необходимо перепройти соответствующий шаг мастера, в этом случае подтянутся измененные данные в отчет. Учтите, что после отправки отчета крайне не рекомендуется вносить изменения в сервис (например, изменять размер зарплаты, добавлять или удалять какие либо начисления). В большинстве случаев при внесении изменений более ранним числом (т.е. после отправки отчета в ФНС) необходимо будет представить корректировочные отчеты.

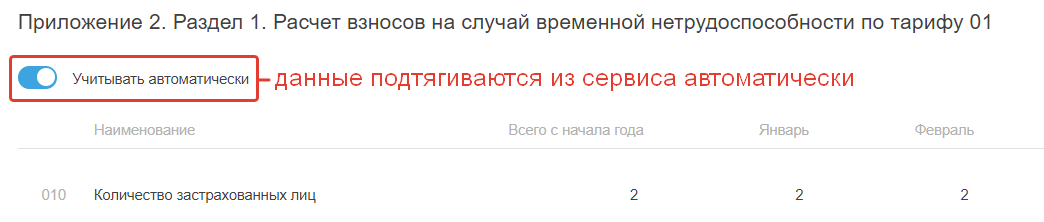

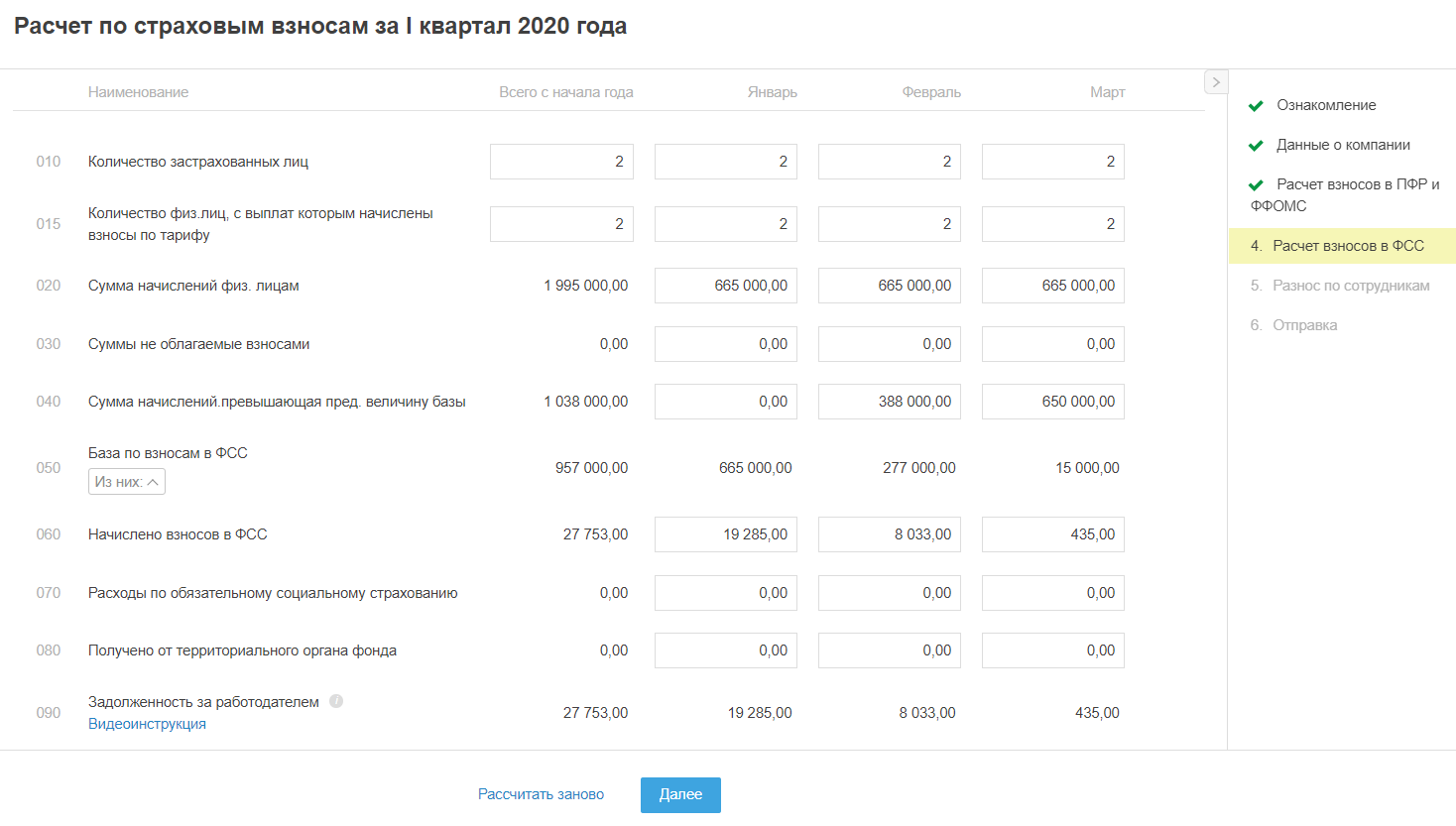

б) По умолчанию мастер заполнен данными из сервиса (блока Зарплата, реквизитов). Если Вы хотите изменить показатели в мастере, необходимо выключить настройку "Учитывать автоматически" . В этом случае строки будут доступны для редактирования:

- Данные подтягиваются автоматически из сервиса (ручное редактирование не доступно):

2. Данные можно редактировать:

Доходы сотрудников (в частности, оклады, премии, отпускные, средний заработок за время командировки, дополнительные расходы в командировке, компенсация за неиспользованный отпуск) указываются по строке 020 Приложения 2 Раздела 1.

Кроме этого раздел содержит суммы, на которые не начисляются страховые взносы в строке 040 Приложения 2 Раздела 1 (*Что это?). А так же суммы, превышающие предельную величину в строке 050 (** Что это?).

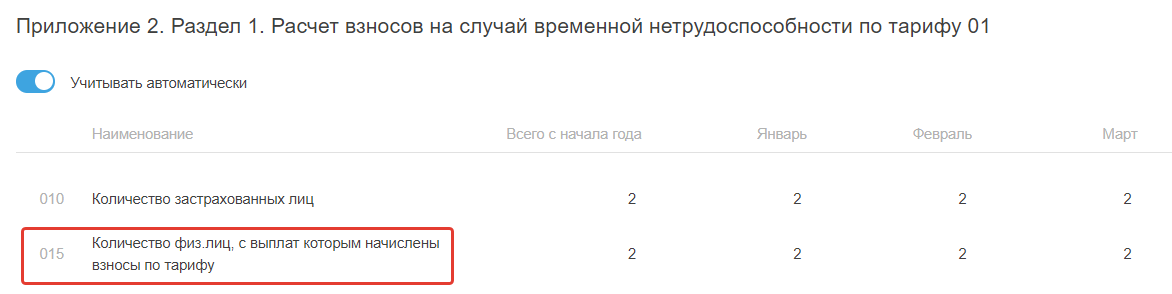

Приложение 2. Раздел 1. Расчет взносов на случай временной нетрудоспособности

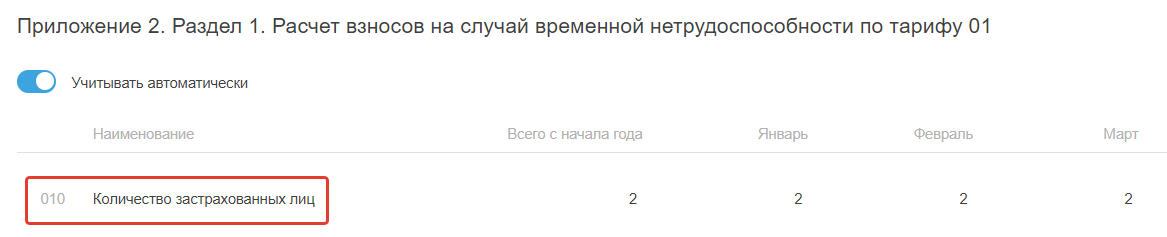

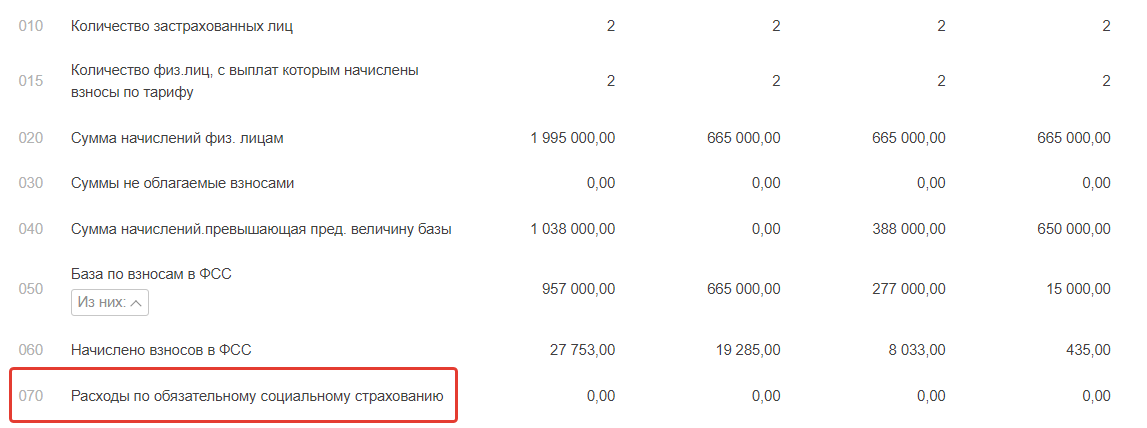

В строке 010 приложения 2 раздела 1 отображается количество физических лиц, которые являются застрахованными в системе ФСС. В эту категорию входят все сотрудники из раздела Зарплата, у которых хотя бы один день работы по ТД приходится на рассчитываемый период. Сотрудники, работающие по ГПД, на которых оформлен договор вне штата (без заключения договора ГПД) в данной строке не отражаются. Если сотрудник одновременно работает и по ГПД и по ТД, то работа по ТД является приоритетной и сотрудник учитывается в расчете показателя по строке 010.

При расчете данного показателя не учитываются также временно пребывающие иностранные сотрудники, имеющие статус высококвалифицированных специалистов (т.е. в реквизитах сотрудника включен чек-бокс "Высококвалифицированный специалист" и установлен статус "временно-пребывающий" в блоке "Правовой статус") за исключением граждан из стран ЕАЭС (Беларусь, Киргизия,Казахстан, Армения). Т.е. при расчете показателя в строке 010 иностранного гражданина из Армении со статусом "временно-пребывающий" и включенным чек-боксом "Высококвалифицированный специалист" мы учитываем.

В строке 015 приложения 2 раздела 1 (вводится с 1 квартала 2020 года) отражается количество физ.лиц, с выплат которым начислены взносы по тарифу.

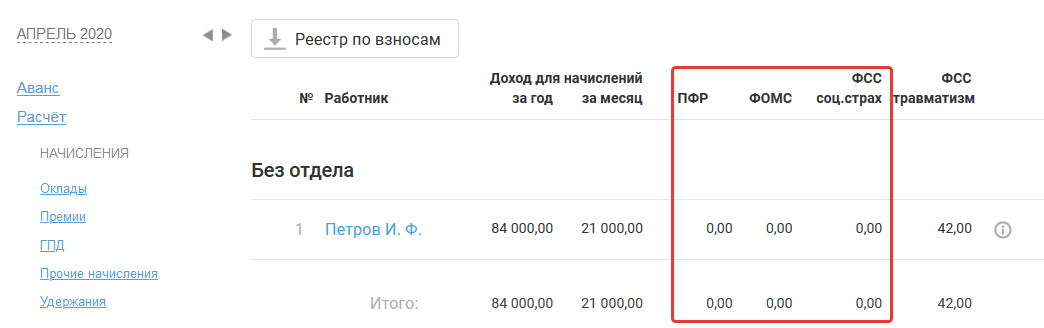

В строке 020 приложения 2 раздела 1 отражаются все начисления сотрудников за рассчитываемый период из раздела "Зарплата" (оклады, премии, отпускные, средний заработок за время командировки, дополнительные расходы в командировке, компенсация за неиспользованный отпуск, пособия и т.д.).

В показателе данной строки не учитываются следующие начисления:

- дивиденды;

- начисления по гражданско-правовому договору (любые);

- начисления в пользу временно пребывающих иностранцев, имеющих статус высококвалифицированных специалистов (т.е. в реквизитах сотрудника включен чек-бокс "Высококвалифицированный специалист" и установлен статус "временно-пребывающий в блоке "Правовой статус" );

- пользовательские начисления с включенной настройкой "Не является объектом обложения страховыми взносами на основании ч. 3-7 ст. 7 Закона № 212-ФЗ" .

В строке 030 приложения 2 раздела 1 отражаются все начисления сотрудников, которые не облагают ся взносами ФСС:

- материальная помощь от работодателя в сумме, не превышающей 4000 руб. в календарном году по каждому конкретному сотруднику;

- компенсация за использование личного имущества;

- пособия за счет средств ФСС (больничные, пособие при рождении ребенка, пособие в связи с постановкой на учет в ранние сроки, декретное пособие, пособие на погребение, пособие по уходу за ребенком до достижения им полутора лет);

- командировочные (суточные, проезд, проживание), не превышающие нормы (700 руб./сутки - для командировок по России, 2500 руб./сутки - для командировок за пределы РФ);

- компенсация на период отпуска по уходу за ребенком до достижения им 1,5 лет;

- начисления пользователя с выключенной настройкой "Не является объектом обложения страховыми взносами на основании ч. 3-7 ст. 7 Закона № 212-ФЗ" и выключенной настройкой ФСС соц.страх. Также учитывается если настройка ПФР включена и указано значение в поле "С сумм более" (при начислении меньше указанного значения).

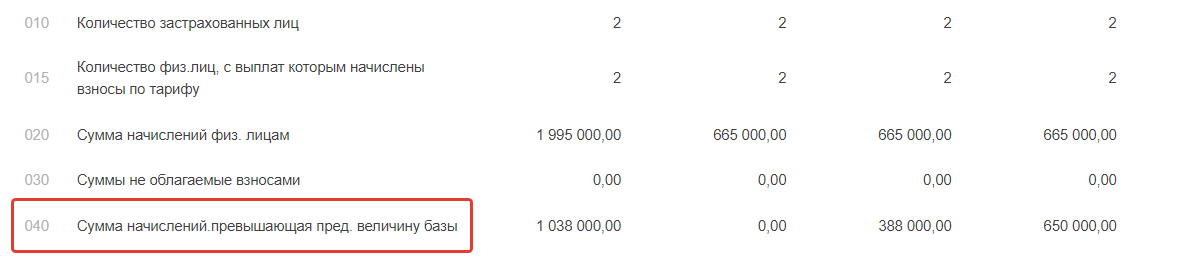

В строке 040 приложения 2 раздела 1 отражаются суммы, превышающие предельную величину базы для начисления страховых взносов. На 2020 год предельная величина базы для исчисления страховых взносов в отношении каждого сотрудника составляет 912 тыс. руб. Данное значение рассчитывается индивидуально у каждого сотрудника, затем суммируются все превышающие значения.

Показатель строки 040 по каждому сотруднику вычисляется следующим образом:

Показатель строки 040 по каждому сотруднику = Сумма начислений с начала года, облагаемых взносами в ФСС - Суммы не подлежащие обложению - Предельная величина базы

В строке 050 приложения 2 раздела 1 отражается база для начисления взносов в ФСС по временной нетрудоспособности и в связи с материнством. Данная строка рассчитывается автоматически по формуле:

Строка 050= строка 020 - строка 030 - строка 040

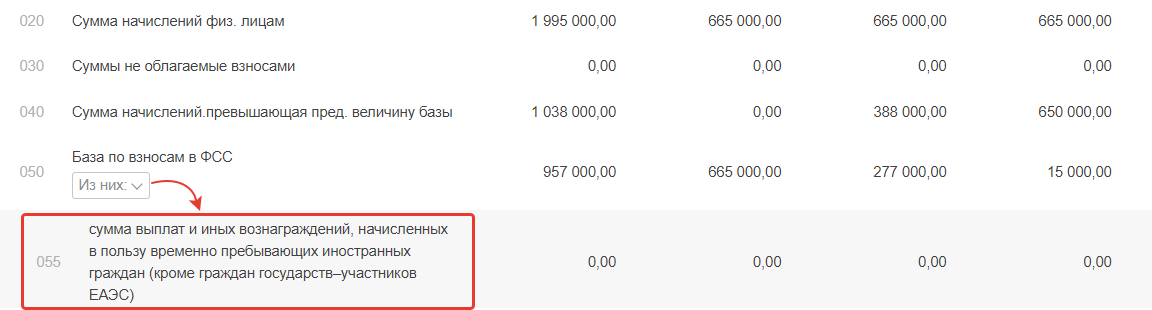

В строке 055 приложения 2 раздела 1 отражается база по взносам в ФСС по временной нетрудоспособности и в связи с материнством в отношении сумм выплат и иных вознаграждений иностранным сотрудникам с правовыми статусами "Временно пребывающий" или "Получено временное убежище в России".

Исключение:

- временно-пребывающие граждане, имеющие статус ВКС. Например, начисления сотруднику из Украины, имеющего правовой статус "Временно пребывающий", со статусом ВКС в строку 054 не попадут.

- временно-пребывающие граждане из стран ЕАЭС (Республика Беларусь, Киргизия, Казахстан, Армения). Например, начисления сотруднику из Армении, имеющего правовой статус "Временно пребывающий", в строку 054 не попадут.

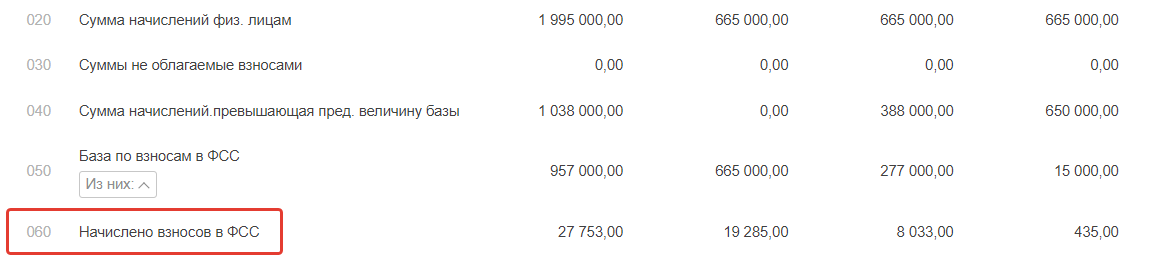

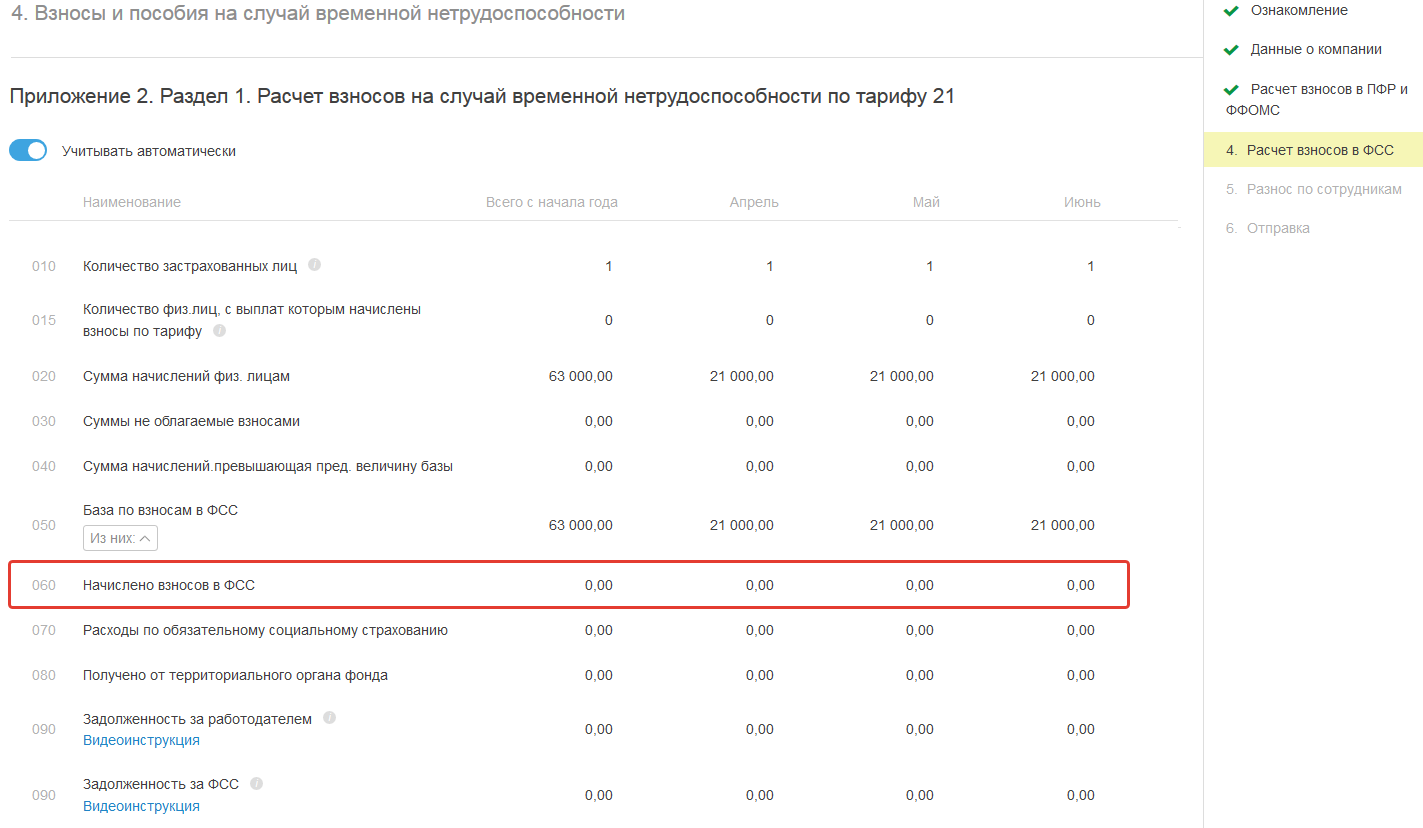

В строке 060 приложения 2 раздела 1 отражается отражается сумма взносов в ФСС по временной нетрудоспособности и в связи с материнством по всем сотрудникам с начала года, а также за первый, второй и третий месяц из последних трех месяцев отчетного периода.

Данные в строку 060 подтягиваются автоматически из блока "Зарплата - Расчет - Взносы" .

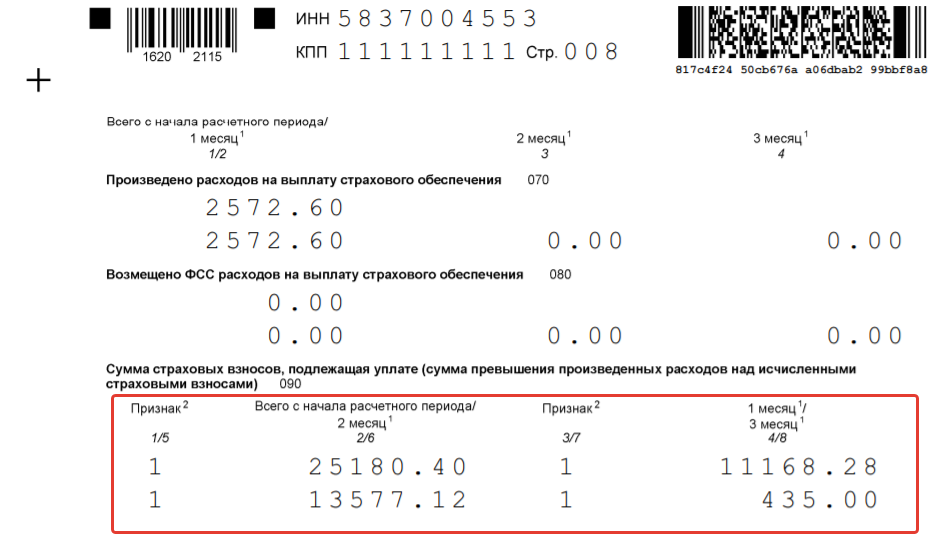

В строке 070 приложения 2 раздела 1 отражаются суммы понесенных расходов на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Данные в эту строку подтягиваются автоматически из Приложения 3. При этом графа "Всего с начала года" всегда равна строке 100 Приложения 3. Строка в разрезе каждого месяца отчетного периода заполняется автоматически, если дата начисления больничного пособия приходилась на один из трех месяцев отчетного периода.

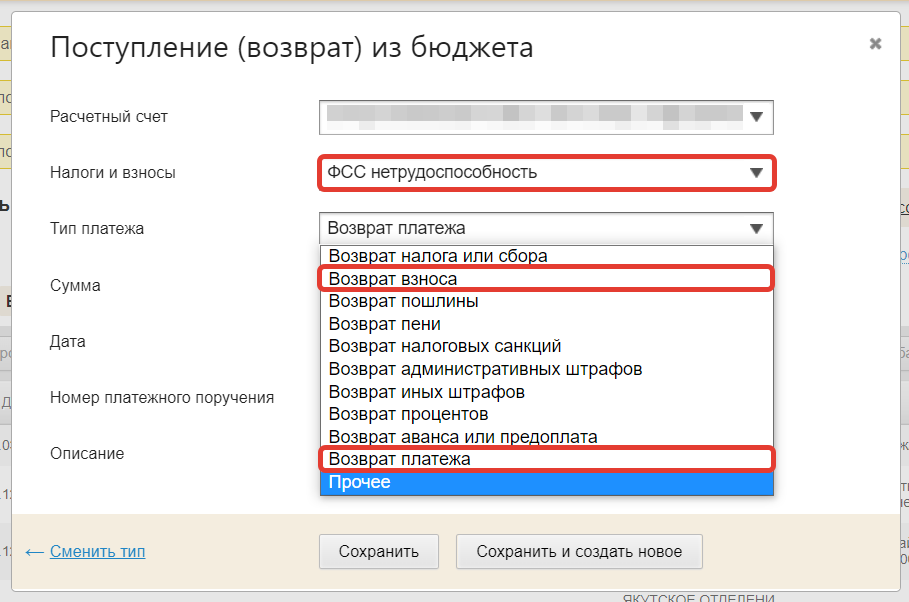

В строке 080 приложения 2 раздела 1 отражаются суммы возмещенных территориальными органами ФСС расходов пользователя на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Показатель строки 080 в разрезе каждого месяца отчетного периода заполняется автоматически, если на расчетный счет были получены от ФСС суммы возмещенных расходов.

Показатель рассчитывается нарастающим итогом с начала года. Для 1-го квартала графы «Всего с начала года» и «Всего за последние 3 месяца» будут равны.

Показатель строки 080 в разрезе каждого месяца отчетного периода заполняется автоматически для ООО, если на расчетный счет были получены от ФСС суммы возмещенных расходов, то есть в разделе деньги есть поступления с типом «Поступление (возврат) из бюджета» → «Налоги и взносы ФСС (нетрудоспособность)» с одним из типов платежа:

- возврат взноса;

- возврат платежа.

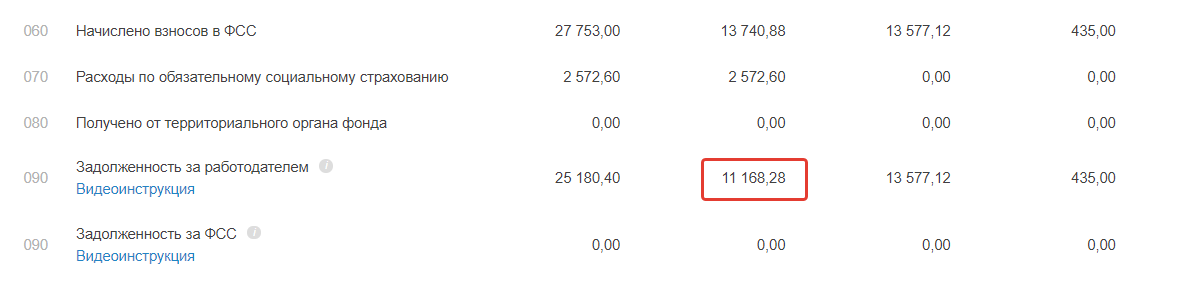

В строке 090 приложения 2 раздела 1 отражаются суммы взносов ФСС на нетрудоспособность и материнство, либо суммы превышения расходов за счет ФСС над взносами. Результат формируется исходя из расчета значения каждой графы по формуле:

Строка 090 = строка 060 - строка 070 + строка 080

Если значение из формулы положительное, то заполняется строка в мастере «Задолженность за работодателем» . В печатной форме признак "1" . Это ситуация, когда сумма взносов больше суммы расходов за счет ФСС, таких как больничные, декретные и другие.

Если значение отрицательное, то заполняется строка «Задолженность за ФСС» . В печатной форме проставляется признак "2" . Это ситуация, когда расходы за счет ФСС превышают суму взносов.

Например, сумма начисленных взносов за январь составила 13 740,88 руб. В январе был начислен больничный за счет ФСС на сумму 2 572,60 руб. Получено из ФСС в январе 0 руб. Получаем расчет: 13740,88 руб – 2 572,60 руб + 0 = 11 168,28 руб. Значение положительное, значит заполняется строка "Задолженность за работодателем", в печатной форме проставился признак 1.

Печатная форма:

Это не означает, что имеется задолженность. Сдавая отчет, Вы заявляете, сколько вы должны заплатить по итогам отчетного периода. Налоговая сверяет данные отчета с уплаченными вами взносами и только тогда определяет наличие у вас задолженности или переплаты.

Обратите внимание: в отчете не отражаются уплаченные взносы и остатки на начало периода.

Данный порядок расчета показателей по строке 090 полностью соответствует Порядку заполнения отчета, утвержденному приказом ФНС России от 10.10.2016 N ММВ-7-11/551@, а также автоматическому расчету в программе "Налогоплательщик ЮЛ" , опубликованной на официальном сайте ФНС.

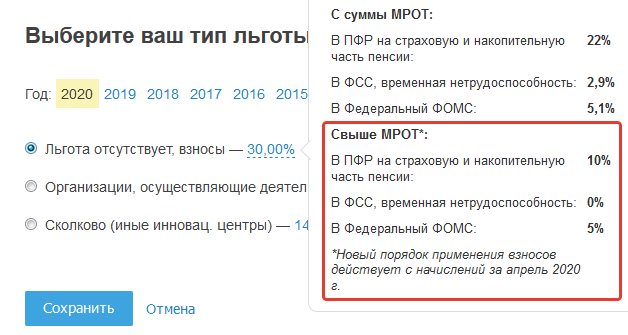

Приложение 2. Раздел 1. Расчет взносов на случай временной нетрудоспособности по тарифу 20

Актуально для отчета по страховым взносам с полугодия 2020 г.

Расчет взносов на случай временной нетрудоспособности по тарифу 20 актуален для ИП/ООО, которые имеют право на размер взносов 15% с превышения МРОТ.

В реквизитах в блоке "Льготы" вы можете посмотреть размер взносов с суммы МРОТ и свыше МРОТ.

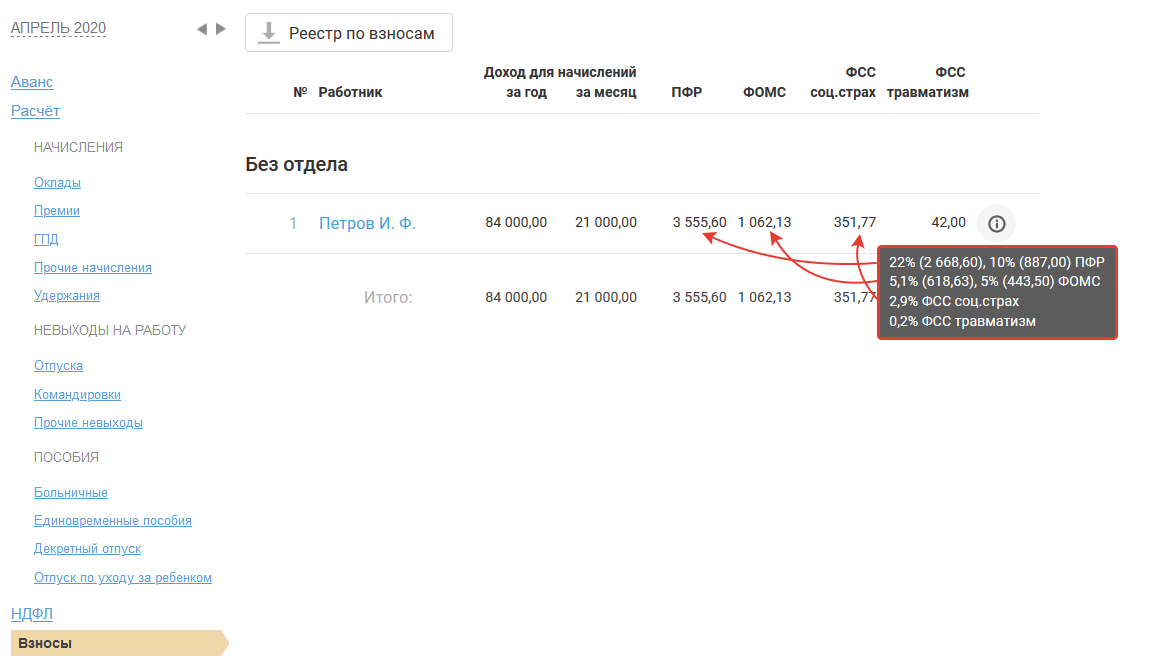

В связи с эти в разделе "Зарплата - Расчет - Взносы" вы увидите расчет взносов относительно дохода каждого сотрудника и итоговую сумму взносов по всем сотрудникам.

В расчете взносов на случай временной нетрудоспособности по тарифу 20 вы увидите сумму взносов, рассчитанную с суммы свыше МРОТ (МРОТ в 2020 г. = 12 130 руб.) по ставке 0%.

Приложение 2. Раздел 1. Расчет взносов на случай временной нетрудоспособности по тарифу 21

Актуально только для отчета по страховым взносам за полугодие 2020 года.

Расчет взносов на случай временной нетрудоспособности по тарифу 21 актуален для ИП/ООО в пострадавших отраслях, т.е. для тех, кто попадает по амнистию по налогам и взносам за 2 квартал 2020 г., и в учетной политике включена настройка "Амнистия по налогу за 2 квартал 2020" и взносы за апрель, май и июнь 2020 года 0%.

Для ИП и ООО в пострадавших отраслях установлен нулевой тариф на взносы в ФНС:

- ПФР (страховая часть) - 0%;

- ФСС (нетрудоспособность) - 0%;

- ФОМС - 0%.

Приложение 3. Раздел 1. Страховые случаи (пособия)

Отдельно в приложении 3 к разделу 1 на данном шаге отображаются суммы расходов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. В данном подразделе нарастающим итогом отражаются:

- больничные (кроме больничных по причине производственной травмы и профессионального заболевания);

- пособия в связи с материнством ( связи с постановкой на учет в ранние сроки беременности, по беременности и родам, по уходу за ребенком);

- оплата дополнительных дней по уходу за детьми - инвалидами;

- оплата пособия на погребение.

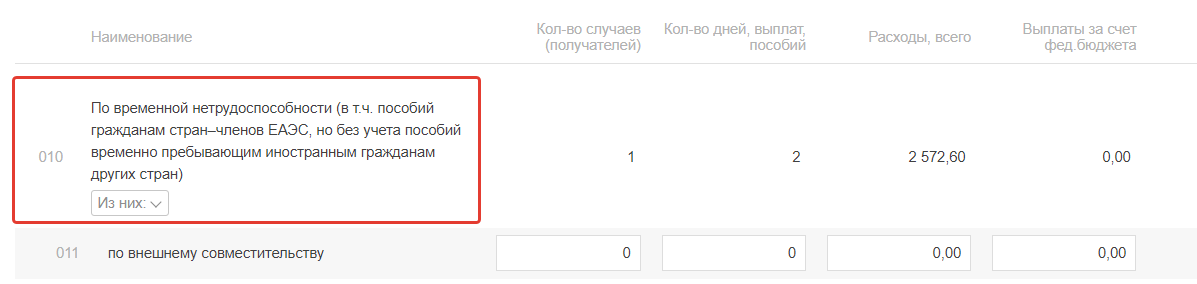

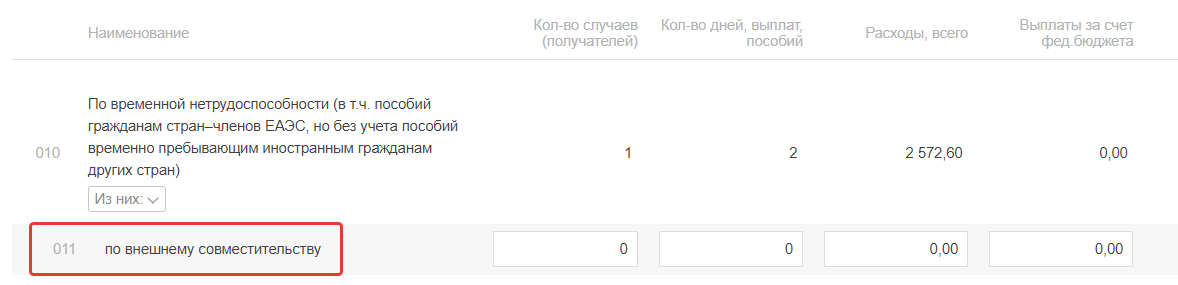

В строке 010 приложения 3 раздела 1 отражаются данные по всем больничным, дата завершения которых входит в отчетный период. В данной строке не учитываются:

- Больничные с типами "04 Б/Л производственная травма" и "07 Б/Л проф заболевание".

- Пособия сотрудников, имеющих правовой статус "Временно пребывающий" (в т.ч. с надстройкой ВКС). Исключение: страны ЕАЭС: Беларусь, Казахстан, Армения, Киргизия, т.е. по этой категории больничные сотрудников из стран ЕАЭС учитываются, в т.ч. с включенной настройкой ВКС.

Графа "Кол-во случаев" содержит общее количество больничных.

Графа "Кол-во дней, выплат, пособий" содержит суммарное количество дней больничных. 3 дня больничного оплачивает организация, и эти дни вычитаются и не учитываются при расчете данного значения у больничных с типами:

- 01 - Б/Л заболевание;

- 02 - Б/Л бытовая травма;

- 11 - Б/Л инвалиду с ограниченными способностями к трудовой деятельности при туберкулёзе;

- Б/Л инвалиду с ограниченными способностями к трудовой деятельности;

- Б/Л участника ликвидации аварии на Чернобыльской АЭС .

Графа "Расходы, всего" содержит сумму всех начислений больничных за счет ФСС.

Графа "Выплаты за счет фед.бюджета" заполняется только при типе больничном "Б/Л участника ликвидации аварии на Чернобыльской АЭС". При заполнении равен значению по графе "Расходы, всего".

Данные в строке 010 приводятся в т.ч. в разбивке по данные по больничным сотрудникам- внешним совместителям (показатели в строке 011 Приложения 3 раздела 1 заполняются, если пострадал работник, являющийся внешним совместителем). Показатели заполняются самостоятельно, при необходимости.

В строке 020 приложения 3 раздела 1 отражаются по всем больничным дата завершения которых входит в отчетный период, в отношении временно пребывающих сотрудников с отключенной настройкой ВКС. Исключение - временно-пребывающие с отключенной настройкой ВКС из ЕАЭС. В данной строке не учитываются:

- больничные с типами "04 Б/Л производственная травма" и "07 Б/Л проф заболевание".

Графа "Кол-во случаев" содержит общее количество больничных.

Графа "Кол-во дней, выплат, пособий" содержит суммарное количество дней больничных. 3 дня больничного оплачивает организация, и эти дни вычитаются и не учитываются при расчете данного значения у больничных с типами:

- 01 - Б/Л заболевание;

- 02 - Б/Л бытовая травма;

- 11 - Б/Л инвалиду с ограниченными способностями к трудовой деятельности при туберкулёзе;

- Б/Л инвалиду с ограниченными способностями к трудовой деятельности;

- Б/Л участника ликвидации аварии на Чернобыльской АЭС .

Графа "Расходы, всего" содержит сумму всех начислений больничных за счет ФСС.

Данные в строке 020 приводятся в т.ч. в разбивке по больничным временно-пребывающим сотрудникам- внешним совместителям (показатели в строке 021 приложения 3 раздела 1 заполняются, если пострадал временно-пребывающий сотрудник работник, являющийся внешним совместителем). Исключение - временно-пребывающие сотрудники-внешние совместители с отключенной настройкой ВКС из ЕАЭС. Показатели данной строки заполняются самостоятельно, при необходимости.

В строке 030 приложения 3 раздела 1 отражаются пособия по беременности и родам.

Графа "Кол-во случаев" содержит общее количество декретных отпусков, дата начала которых попадает в отчетный период.

Графа "Кол-во дней, выплат, пособий" отражает количество дней декретных отпусков.

Графа "Расходы, Всего" содержит сумму всех начислений декретных отпусков.

Графа "Выплаты за счет фед.бюджета" заполняется пользователем самостоятельно если он имел дополнительные расходы, финансируемые за счет средств федерального бюджета по беременности и родам, связанные с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Данные в строке 030 приводятся в т.ч. в разбивке по сотрудницам-внешним совместителям (показатели в строке 031 приложения 3 раздела 1 заполняются, если были начислены пособия по беременности и родам сотруднице, являющейся внешним совместителем). Показатели в данной строке заполняются самостоятельно, при необходимости.

В строке 040 приложения 3 раздела 1 отражаются расходы, понесенные плательщиком на выплату единовременного пособия женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности, т.е. пособия с типом "Пособие в связи с постановкой на учет в ранние сроки беременности", дата начисления которых приходится на отчетный период.

Графа "Кол-во дней, выплат, пособий" отражает количество начисленных пособий с типом "Пособие в связи с постановкой на учет в ранние сроки беременности".

Графа "Расходы Всего" отражает сумму всех начислений пособий с типом "Пособие в связи с постановкой на учет в ранние сроки беременности".

В строке 050 приложения 3 раздела 1 отражаются расходы, понесенные плательщиком на выплату единовременного пособия при рождении ребенка, т.е. пособия с типом "Пособие при рождении ребенка", дата начисления которых приходится на отчетный период.

Графа "Кол-во дней, выплат, пособий" отражает количество начисленных пособий.

Графа "Расходы Всего" содержит сумму всех начислений пособий.

В строке 060 приложения 3 раздела 1 отражаются расходы, понесенные плательщиком на выплату ежемесячных пособий по уходу за ребенком, в т.ч. в разбивке по количеству детей:

- в строке 061 приложения 3 раздела 1 отражаются пособия по уходу за 1 -м ребенком, при этом дата начисления пособия должна приходиться на отсчетный период;

- в строке 062 приложения 3 раздела 1 отражаются пособия по уходу за 2 -м и последующими детьми, при этом дата начисления пособия должна приходиться на отсчетный период.

Графа "Кол-во дней, выплат, пособий" содержит общее количество начисленных пособий за отчетный период.

Графа "Кол-во случаев" содержит общее количество отпусков (по получателям) по уходу за ребенком до 1,5 лет, при условии что дни такого отпуска попадают на отчетный период. Отпуск от 1,5 до 3 лет не учитывается по данным строками не учитывается.

Графа "Расходы, Всего" содержит сумму всех начисленных пособий.

Графа "Выплаты за счет фед.бюджета" заполняется пользователем при необходимости.

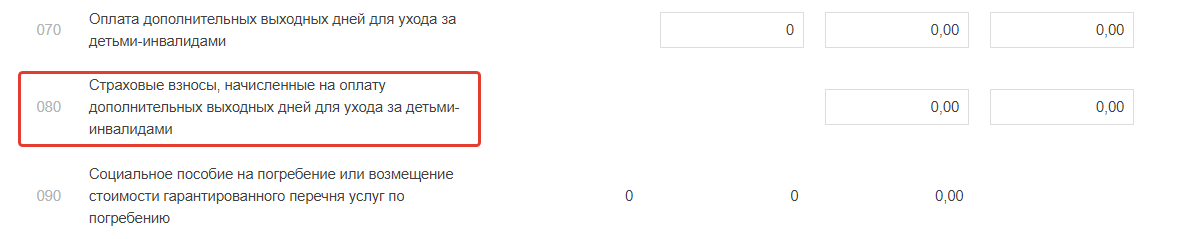

В строке 070 приложения 3 раздела 1 отражаются расходы, понесенные плательщиком по оплате дополнительных выходных дней для ухода за детьми-инвалидами.

Графа "Кол-во дней, выплат, пособий" количество дней начисленных пособий.

Графа "Расходы Всего" содержит сумму всех начислений пособий.

Графа "Выплаты за счет фед.бюджета" отражается сумма расходов, произведенных за счет средств, финансируемых из федерального бюджета: оплата дополнительных выходных дней для ухода за детьми-инвалидами.

Показатели строки заполняются пользователем самостоятельно при необходимости.

В строке 080 приложения 3 раздела 1 отражаются расходы, понесенные плательщиком по уплате страховых взносов в государственные внебюджетные фонды, исчисленные с оплаты дополнительных выходных дней для ухода за детьми-инвалидами.

Графа "Расходы Всего" содержит сумму страховых взносов исчисленную с оплаты дополнительных дней для ухода за детьми-инвалидами.

Графа "Расходы Всего"

Показатели строки заполняются пользователем самостоятельно при необходимости.

В строке 090 приложения 3 раздела 1 отражаются расходы, понесенные плательщиком на выплату социального пособия на погребение или возмещение стоимости гарантированного перечня услуг по погребению, т.е. пособия с типом "Пособие на погребение", дата начисления которых приходится на отчетный период.

Графа "Кол-во случаев" отражает количество начисленных пособий

Графа "Кол-во дней, выплат, пособий" количество начисленных пособий.

Графа "Расходы Всего" содержит сумму всех начислений пособий.

В строке 100 приложения 3 раздела 1 указывается сумма строк 010, 020, 030, 040, 050, 060, 070, 080, 090.

В строке 110 приложения 3 раздела 1 указывается сумма начисленных и не выплаченных пособий по состоянию на последний день отчетного квартала, за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством РФ срок выплаты пособий.

*К суммам дохода, на которые не начисляются взносы и отражаются в строке 040 , относятся, в частности: - больничные, декретные, пособия за отпуск по уходу за ребенком, командировочные.

** Предельная величина базы, при достижении которой работодатель прекращает начисление страховых взносов, установлена только в отношении взносов в ПФР на страховую часть и в ФСС. Подробнее.

*** Нарастающий итог вы можете просмотреть по графе "Всего с начала года", это все начисления с января по последний месяц отчетного периода включительно. Суммы в графе 3 берутся из раздела "Зарплата"-"Расчет". В Зарплате вы можете суммировать суммы доходов по сотрудникам, начиная с января по последний отчетный месяц.

Графы с периодичностью "месяц" заполняются доходами сотрудников за 3 месяца отчетного квартала. Суммы подтягиваются из раздела "Зарплата"-"Расчет", строка с итоговой суммой. Т.е. смотрим итоговую сумму начислений по сотрудникам за указанный месяц. Суммы указываются с учетом НДФЛ – это база начислений, т.е. то с чего оплачиваются взносы.

До 1 квартала 2020 года заполнялись строки: 051, 052, 053.

В строке 051 приложения 2 раздела 1 отражается база по взносам в ФСС по временной нетрудоспособности и в связи с материнством в отношении сумм выплат и иных вознаграждений, производимых аптечными организациями и ИП на ЕНВД, имеющими лицензию на фармацевтическую деятельность, физическим лицам, которые имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению.

Текущее заполнение строки 051 согласно реализации = 0.

В строке 052 приложения 2 раздела 1 отражается база по взносам в ФСС по временной нетрудоспособности и в связи с материнством в отношении сумм выплат и иных вознаграждений членам экипажей судов, зарегистрированных в Российском международном реестре судов (за исключением судов, используемых для хранения и перевалки нефти, нефтепродуктов в морских портах Российской Федерации).

Текущее заполнение строки 052 согласно реализации = 0.

В строке 053 приложения 2 раздела 1 отражается база по взносам в ФСС по временной нетрудоспособности и в связи с материнством в отношении сумм выплат и иных вознаграждений производимых физическим лицам, занятым в виде деятельности по патенту, за исключением индивидуальных предпринимателей, осуществляющих деятельность по пп. 19, 45-48 п. 2 ст. 346.43 НК РФ.

Строка 053 заполняется в Сервисе только при одновременном выполнении условий:

- Пользователь ИП;

- В настройках в системе налогообложения добавлен патент с кодом вида деятельности кроме 19,45,46,47,48;

- В реквизитах сотрудника в системе налогообложения выбран льготный патент;

- Если хотя бы в одном месяце отчетного периода были начисления или иные вознаграждения сотруднику на патенте.