Счет-фактура на покупку

Актуально для ООО и ИП, работающих с НДС.

Важно для УСН. В соответствии с налоговой реформой с 2025 г. ООО и ИП, применяющие УСН, являются плательщиками НДС. Подробнее.

Счета-фактуры, полученные от поставщиков, необходимо отразить в сервисе.

Получен обычный счёт-фактура

Обычный счёт-фактура выставляется продавцом по отгруженным товарам (выполненным работам, оказанным услугам).

Редактирование

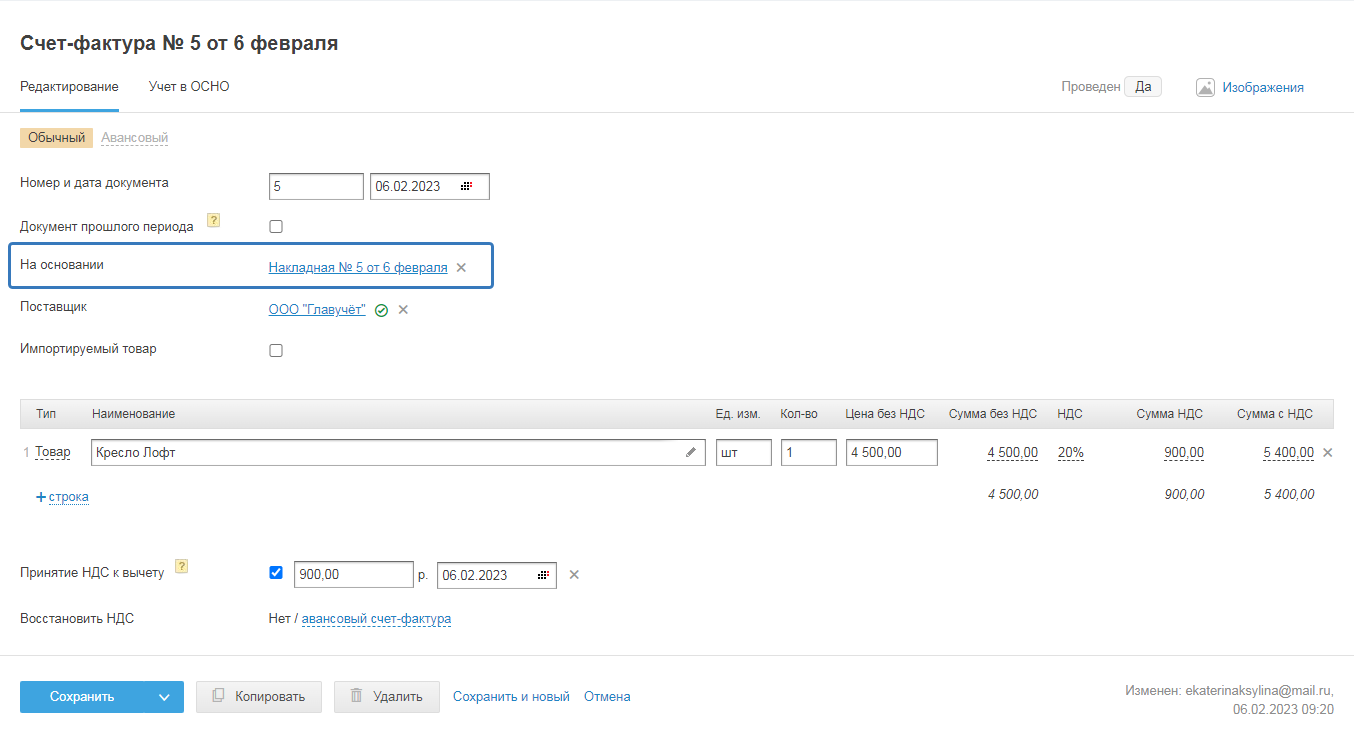

Получив от поставщика обычный счёт-фактуру, укажите его номер и дату при создании документа, по которому получены товары, работы, услуги (акт, накладная).

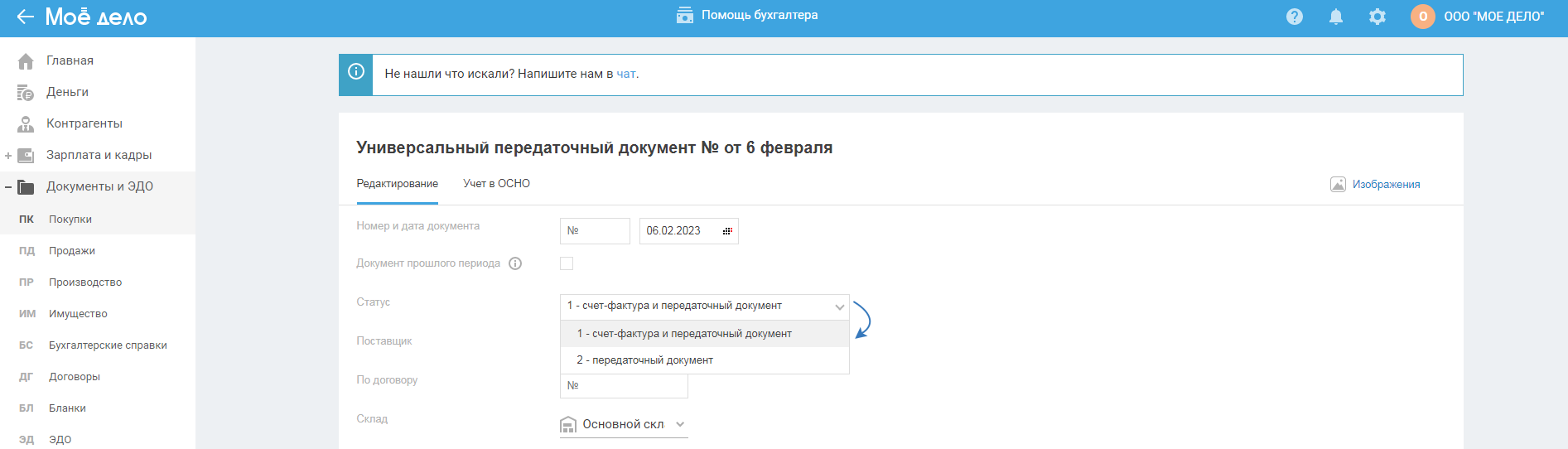

Если поставщик в счёт отгруженных вам товаров (выполненных работ, оказанных услуг) предоставил УПД, то при создании УПД на покупку, выберите статус 1 — счёт фактура и передаточный документ. Реквизиты счёта-фактуры сформируются по номеру и дате:

После сохранения УПД, счёт-фактура отдельно не создаётся.

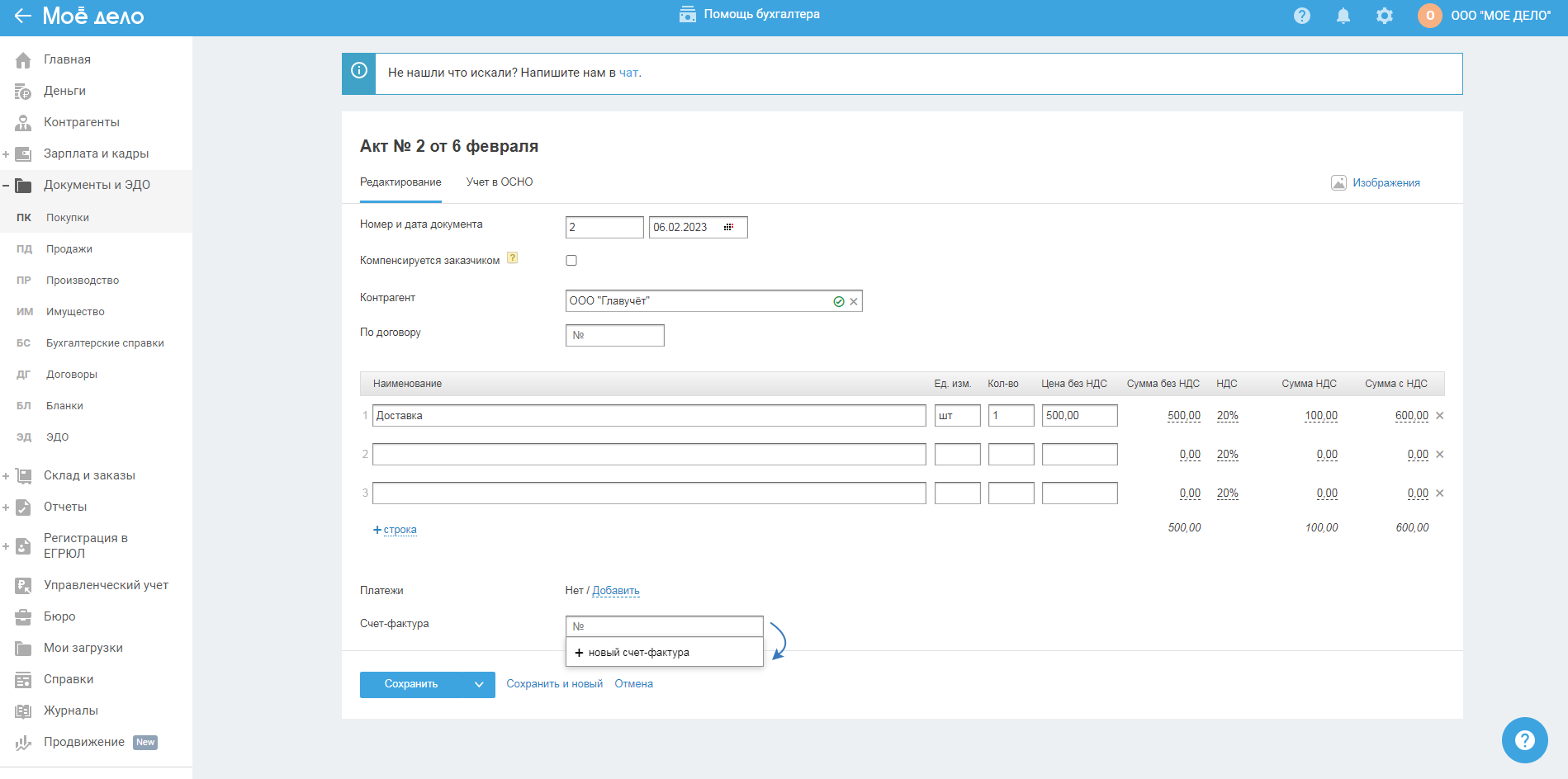

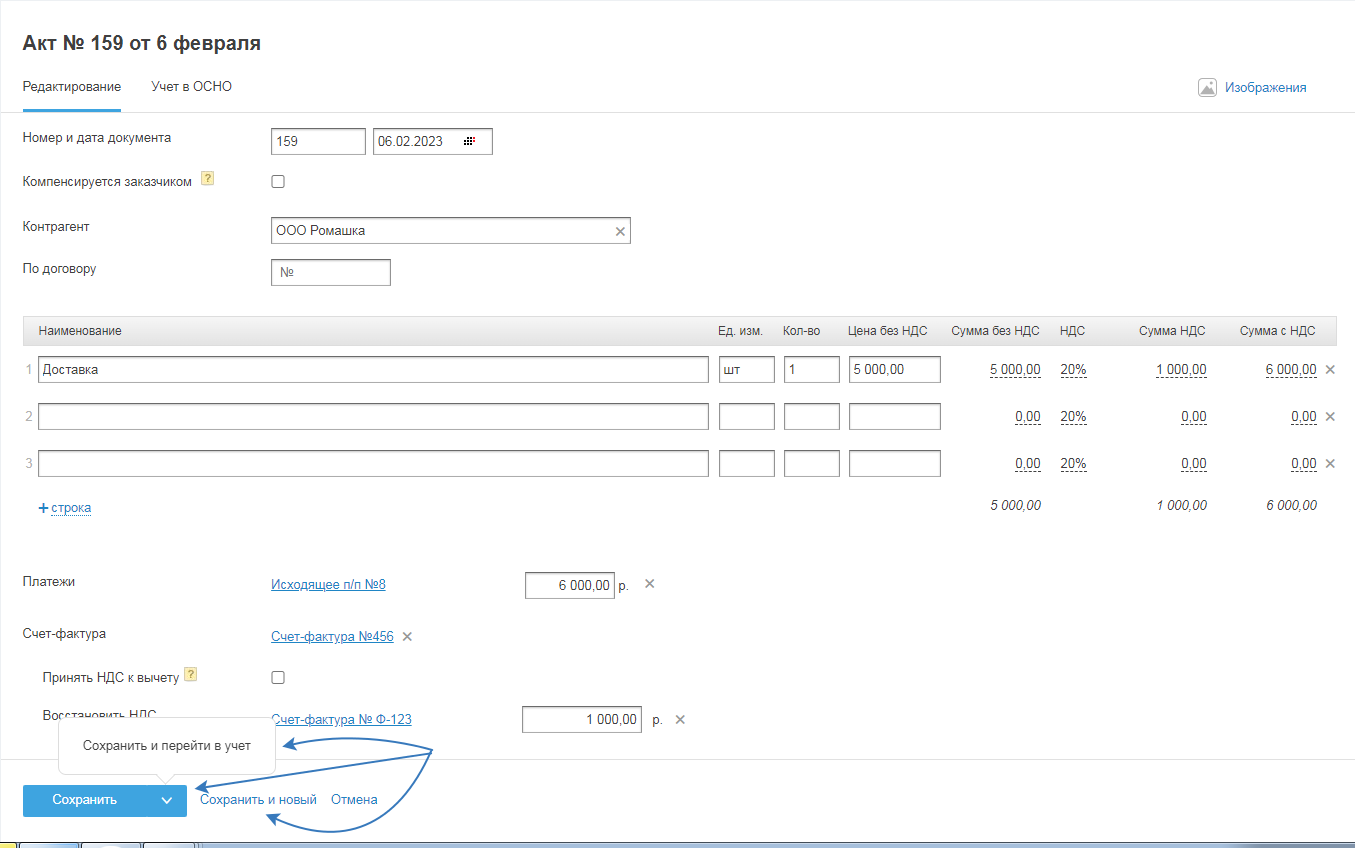

Если поставщик в счёт оказанных услуг, предоставил акт, то при создании акта на покупку в поле «Счёт-фактура» выберите «плюс новый счёт-фактура»:

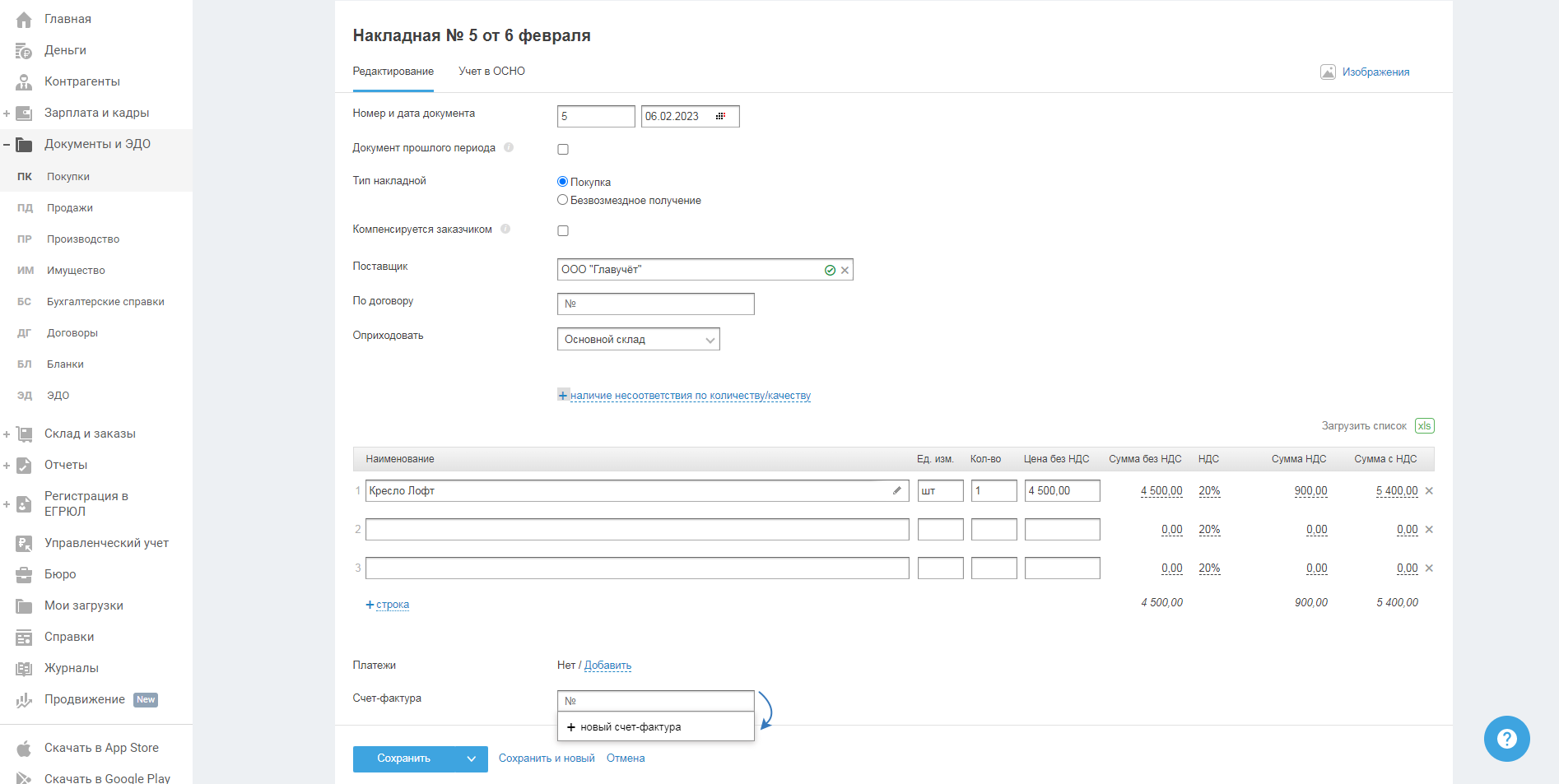

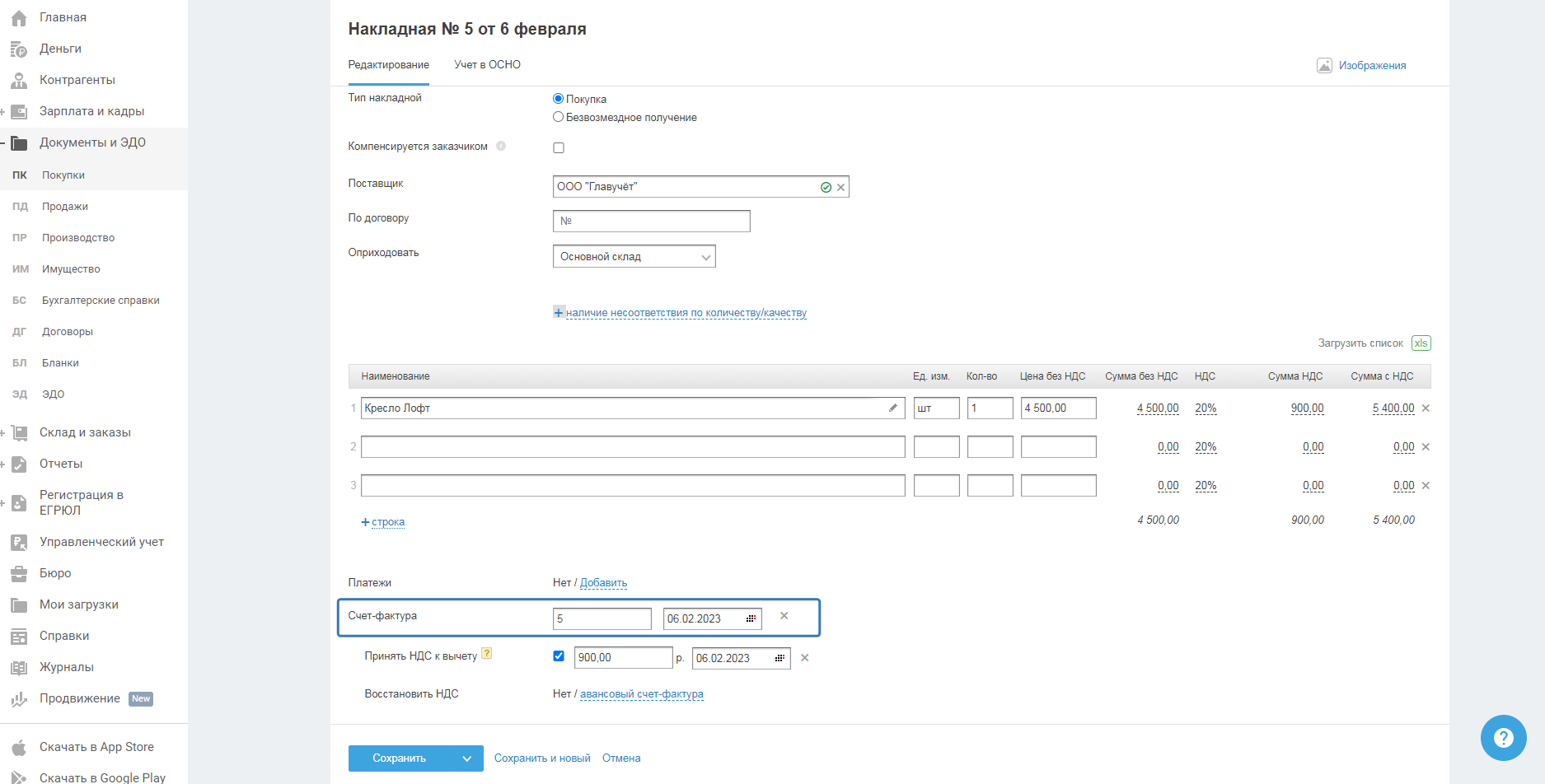

Если поставщик, в счёт поставленных товаров, предоставил накладную, то при создании накладной на покупку поле «Счёт-фактура» выберите «плюс новый счёт-фактура»:

Укажите Номер и Дату в точности такие же, как в счёте-фактуре, полученном от поставщика:

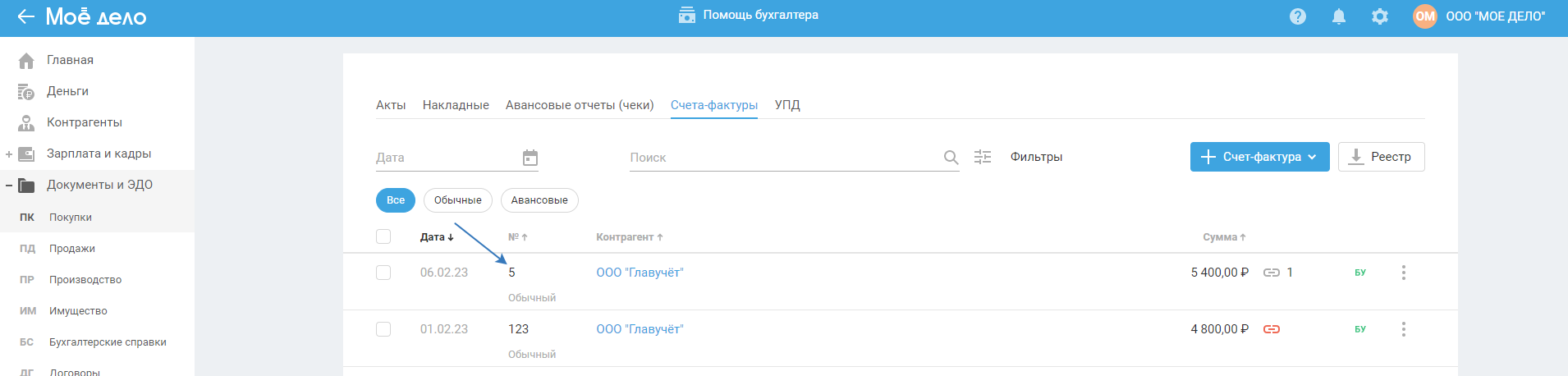

После сохранения акта (накладной) счёт-фактура сформируется автоматически в разделе «Документы и ЭДО — Покупки — Счета-фактуры»:

Учёт

Перейти во вкладку «Учёт» можно при создании счёта-фактуры после заполнения всех необходимых полей, для этого нажмите на кнопку «Сохранить и перейти в учёт».

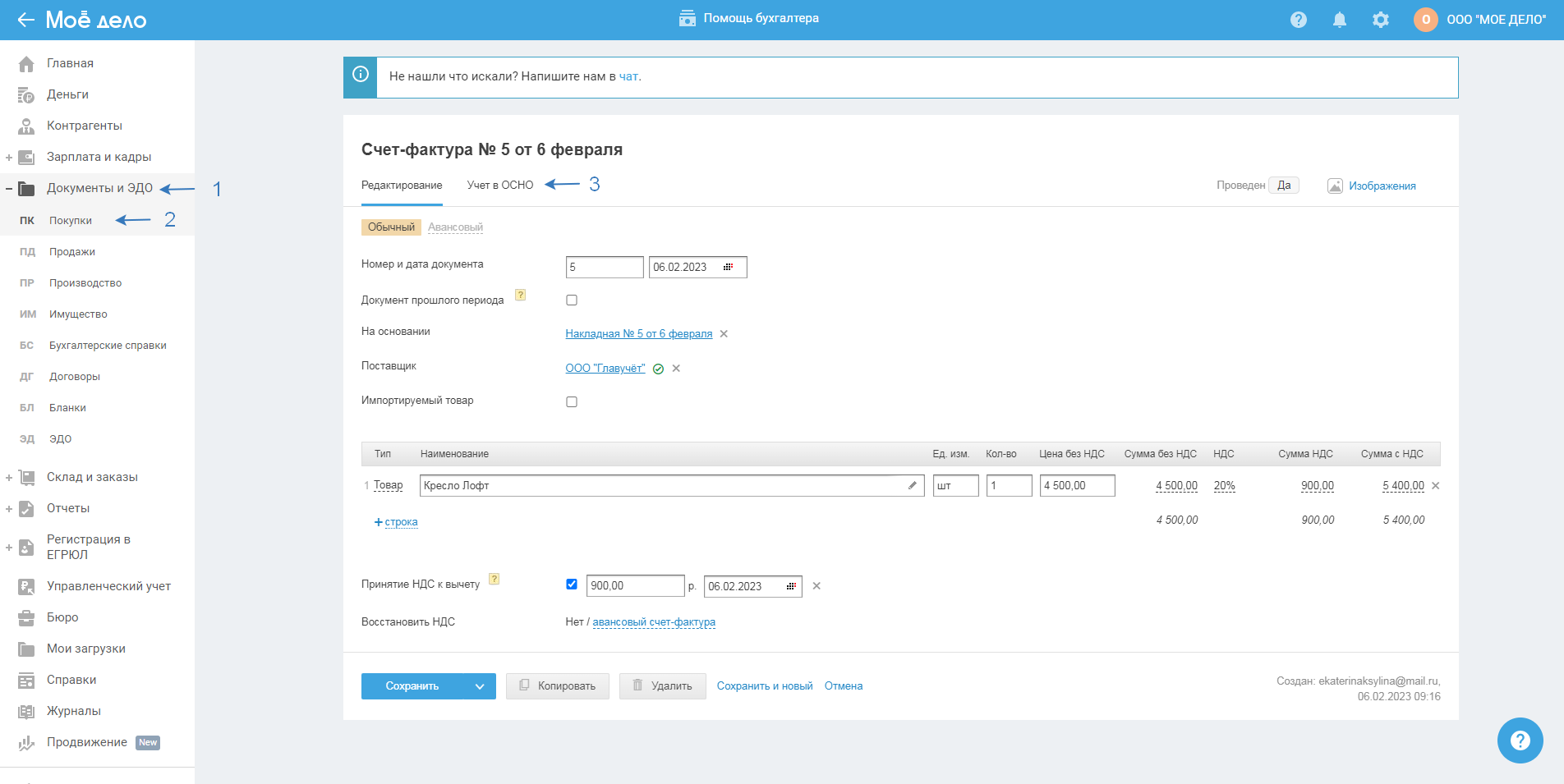

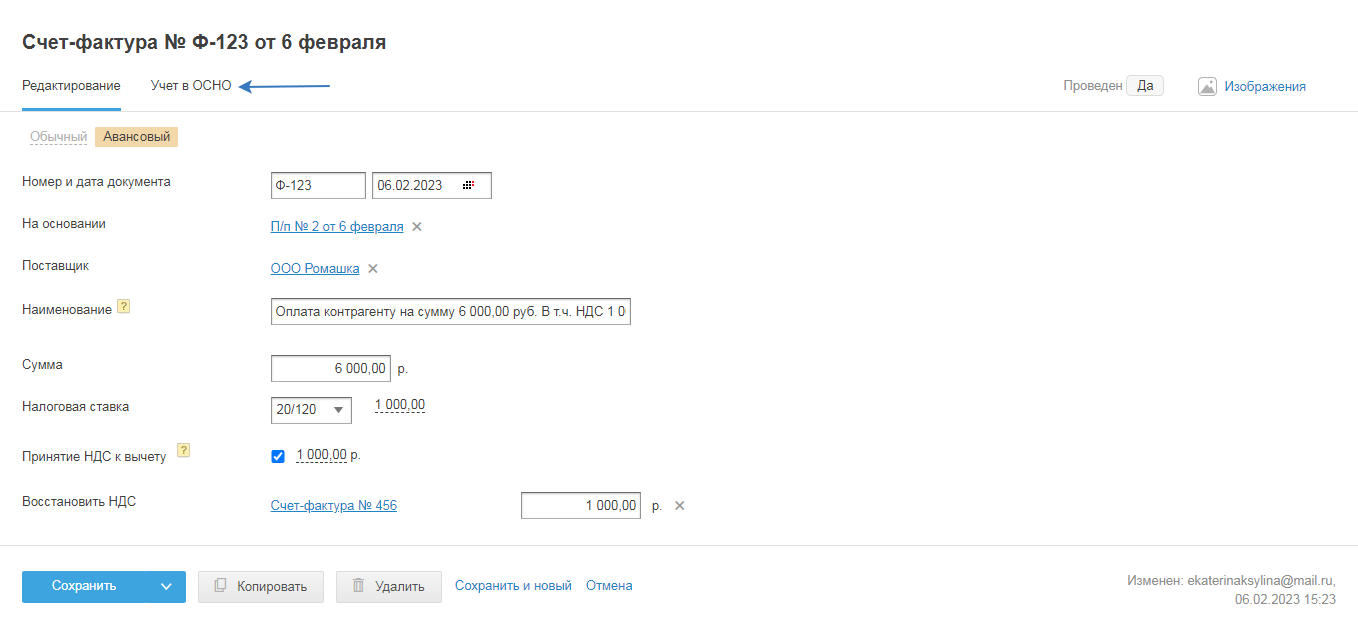

Если счёт-фактура ранее был создан, перейдите в раздел «Документы и ЭДО — Покупки — Счета-фактуры», нажмите на номер счёт-фактуры и выберите вкладку «Учёт»:

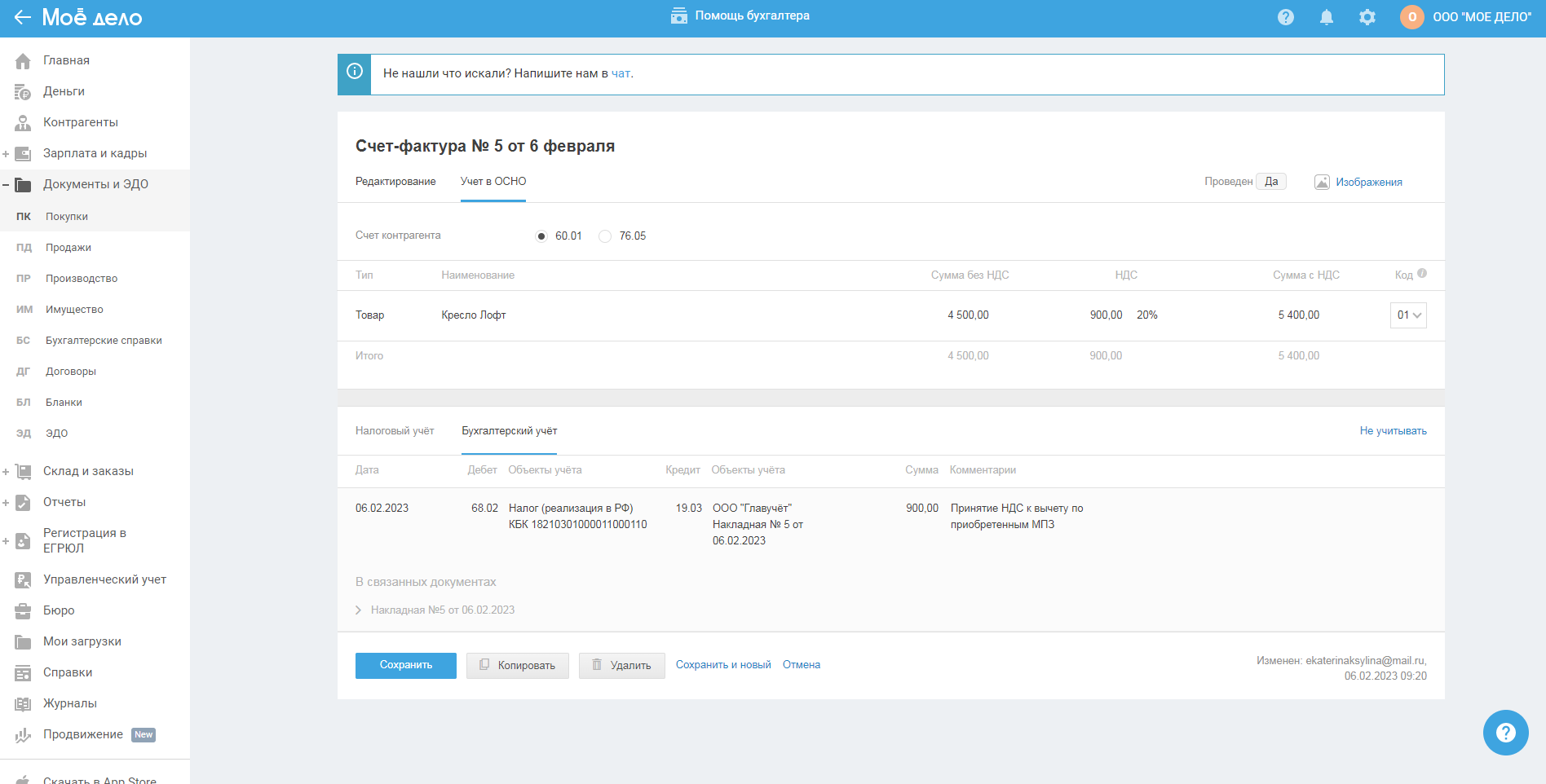

Вкладка «Учёт» состоит из трёх областей:

Счёт контрагента

Выберите счёт контрагента для бухгалтерского учёта, по умолчанию заполнен счёт 60.01. Счёт 60.01 используется для основных поставщиков, счёт 76.05 для прочих. Какие поставщики являются прочими, вы определяете самостоятельно. Разделение по счетам на 60.01 и 76.05 используется для удобства аналитики по счетам бухгалтерского учёта (подробнее).

Данные по приобретённым товарам (работам, услугам)

1) Тип — услуга или товар;

2) Наименование услуги/товара;

3) Сумма без НДС; Сумма и ставка НДС; Сумма с НДС — заполняются автоматически;

4) Код — по умолчанию указан «01», при необходимости изменить код, выберите нужный из списка. Например, для покупки (реализации) товаров или услуг, указывается код «01».

При авансовой оплате товаров или услуг, применяется код «02».

Если покупатель физическое лицо, т.е. не плательщик НДС и нет данных об ИНН и КПП, проставляется код «26».

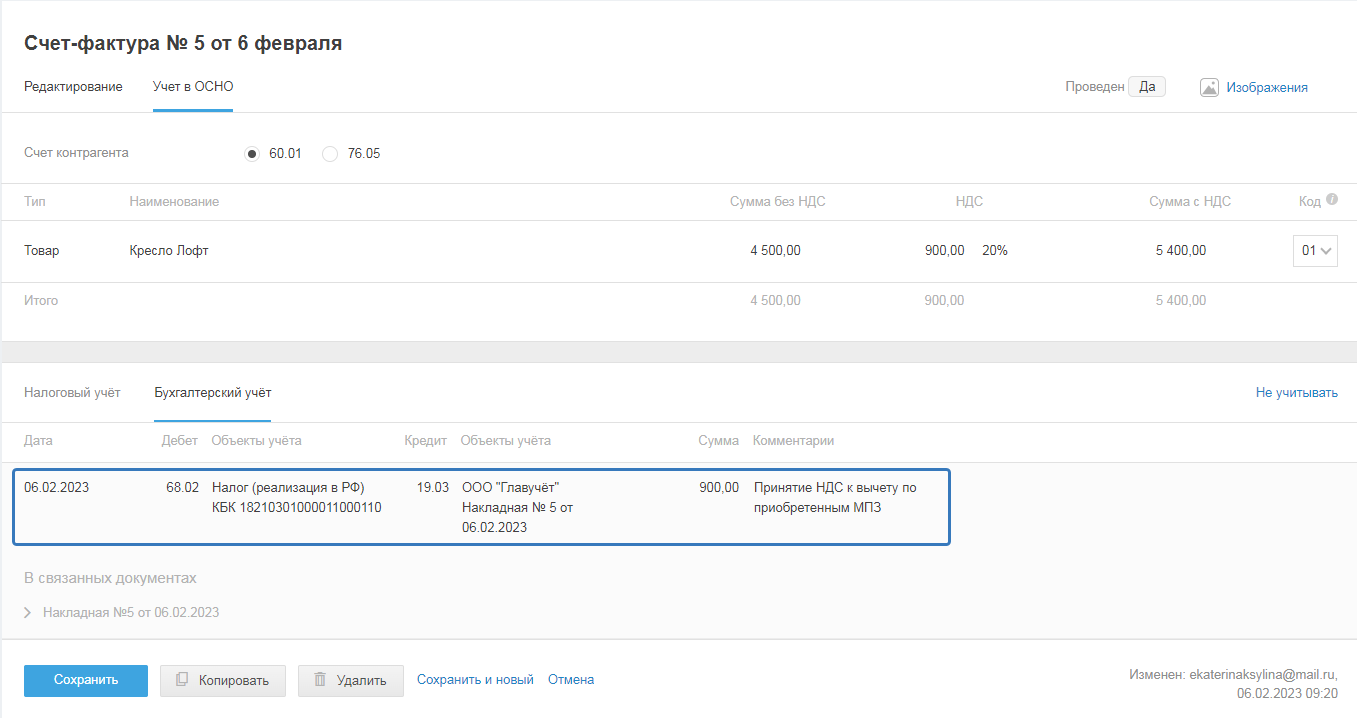

Бухгалтерский и Налоговый учёт

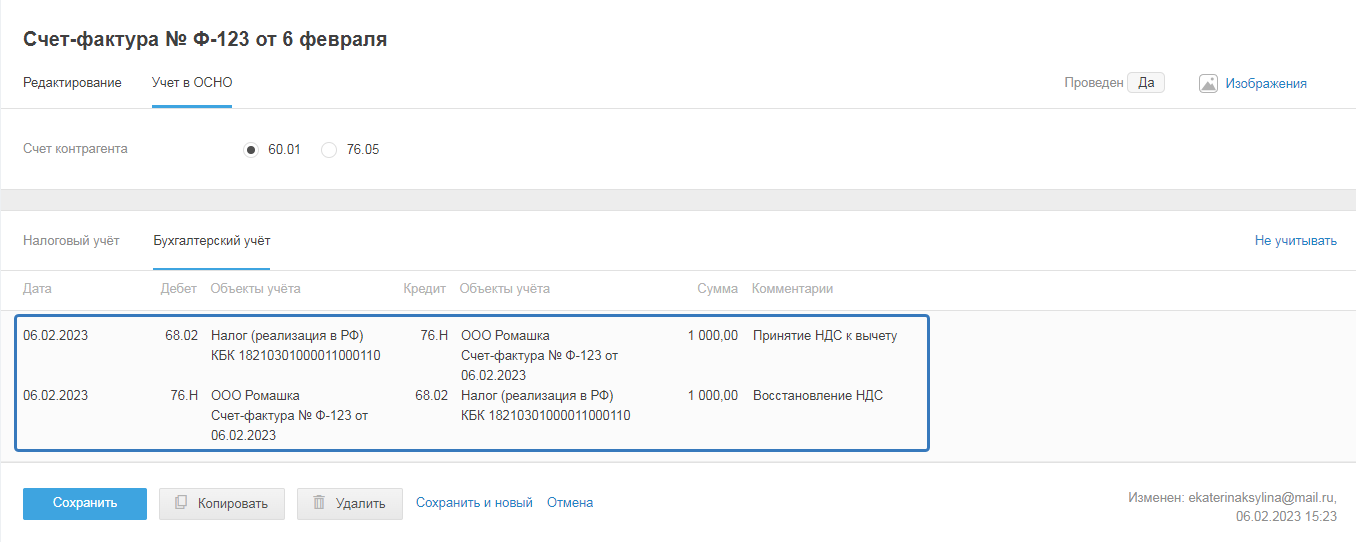

1) В Бухгалтерском учёте отражены бухгалтерские проводки —записи по дебету и кредиту счетов бухгалтерского учёта (план счетов бухгалтерского учёта можете посмотреть и скачать в разделе учётная политика).

Первая проводка — «Принятие НДС к вычету» формируется, когда во вкладке «Редактирование» поставлена галка принять НДС к вычету:

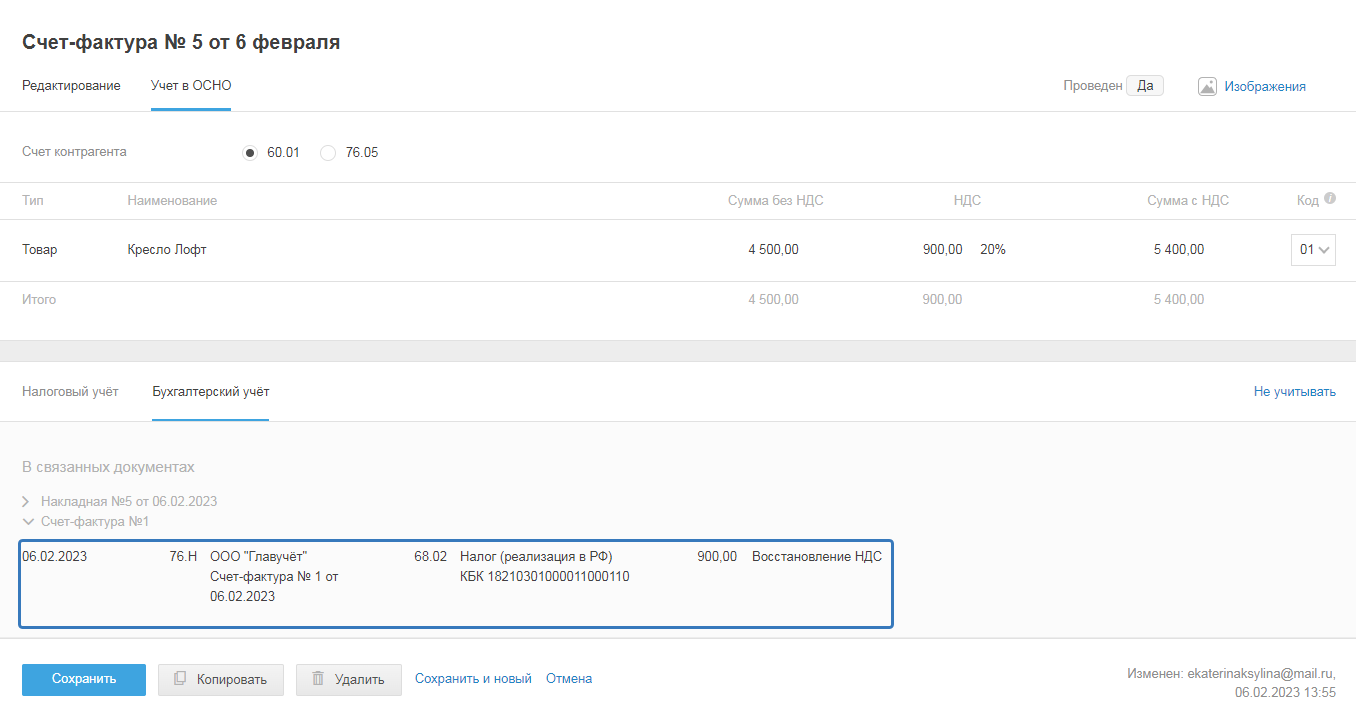

Далее в блоке бухгалтерский учёт находятся «Связанные документы»: Акт/Накладная и Счёт-фактура. Проводка по приобретённым товарам (работам, услугам) формируется на связанных акте/накладной:

Проводка по восстановлению НДС формируется на основании связанного авансового счёта-фактуры:

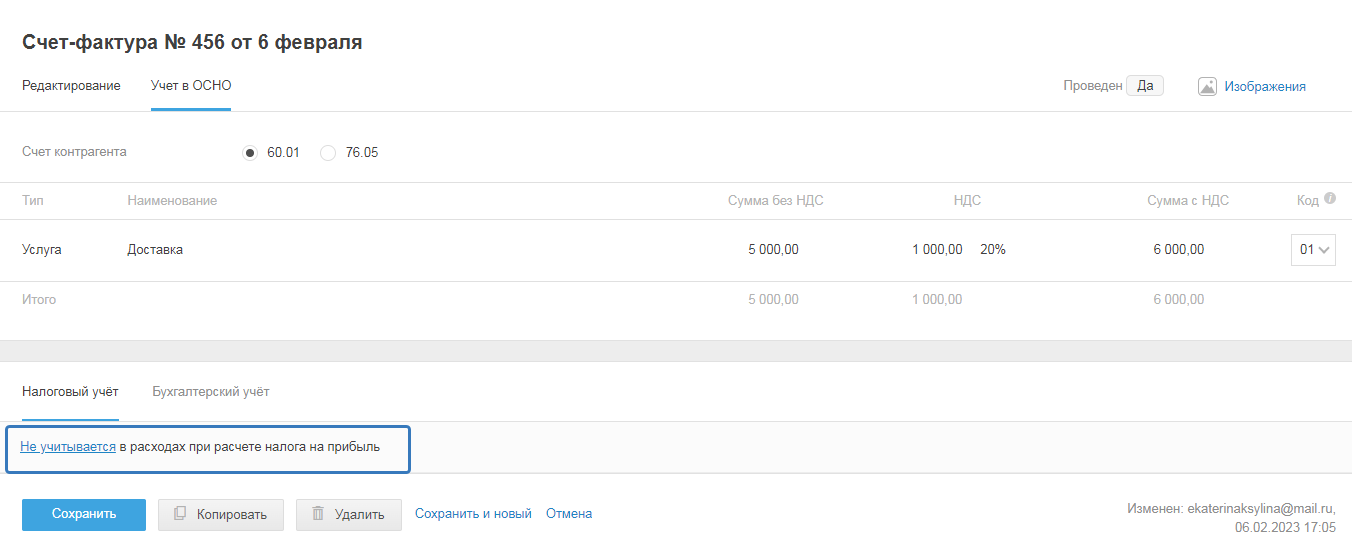

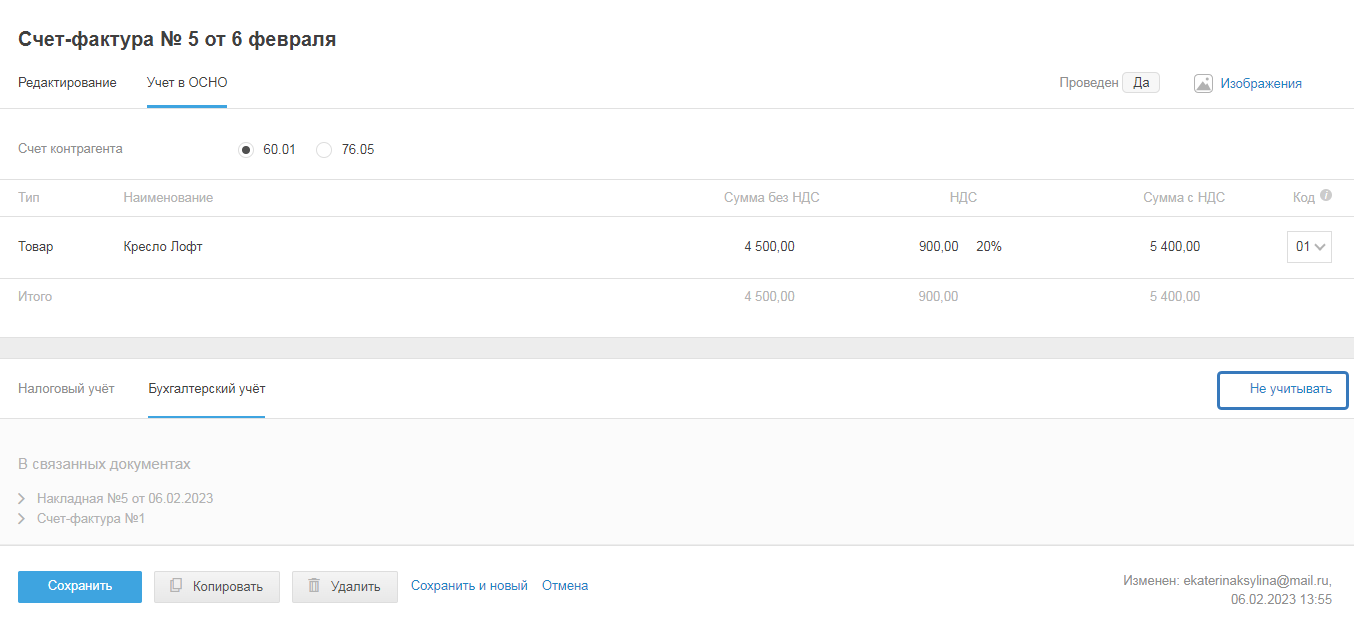

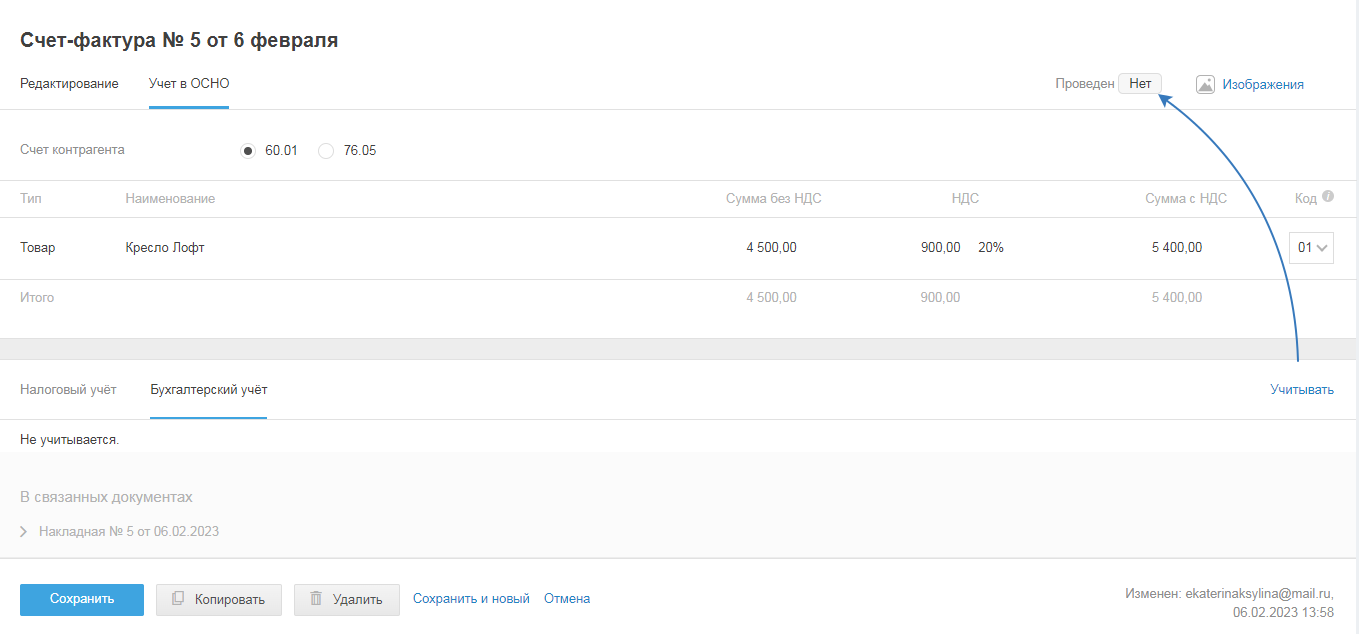

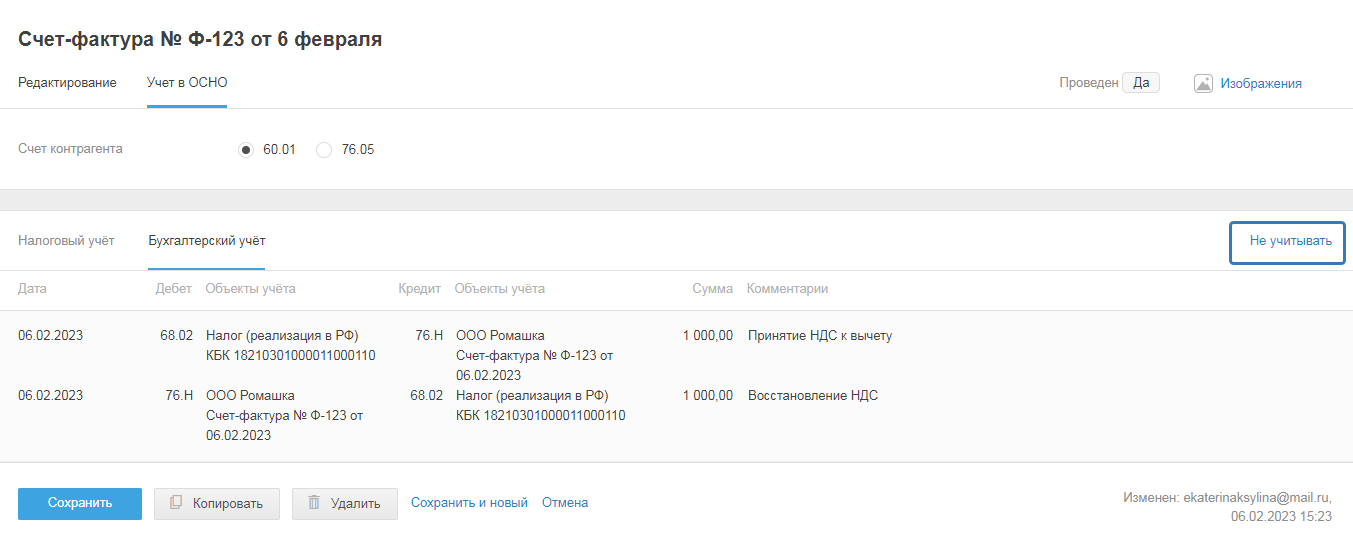

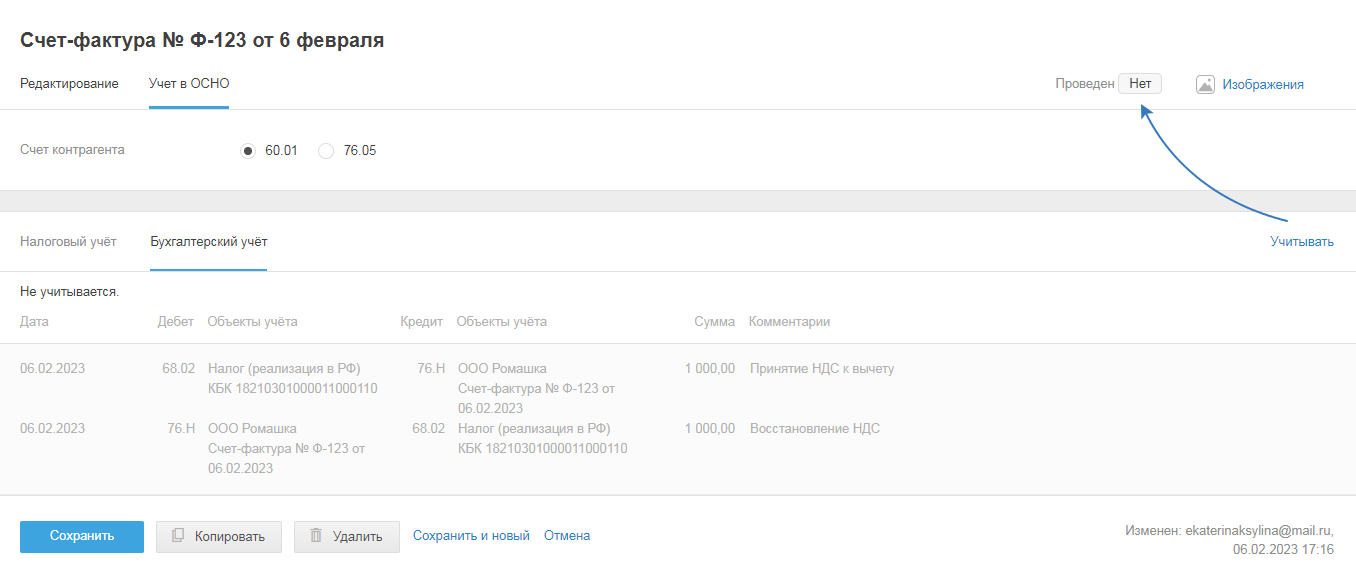

Также в блоке «Бухгалтерский учёт» находится ссылка «Не учитывать», при нажатии на которую отменяются все созданные проводки по документу, при этом сервис не будет учитывать проводки при формировании финансового результата:

И после сохранения счёта-фактуры изменится статус документа c «да» на «нет»:

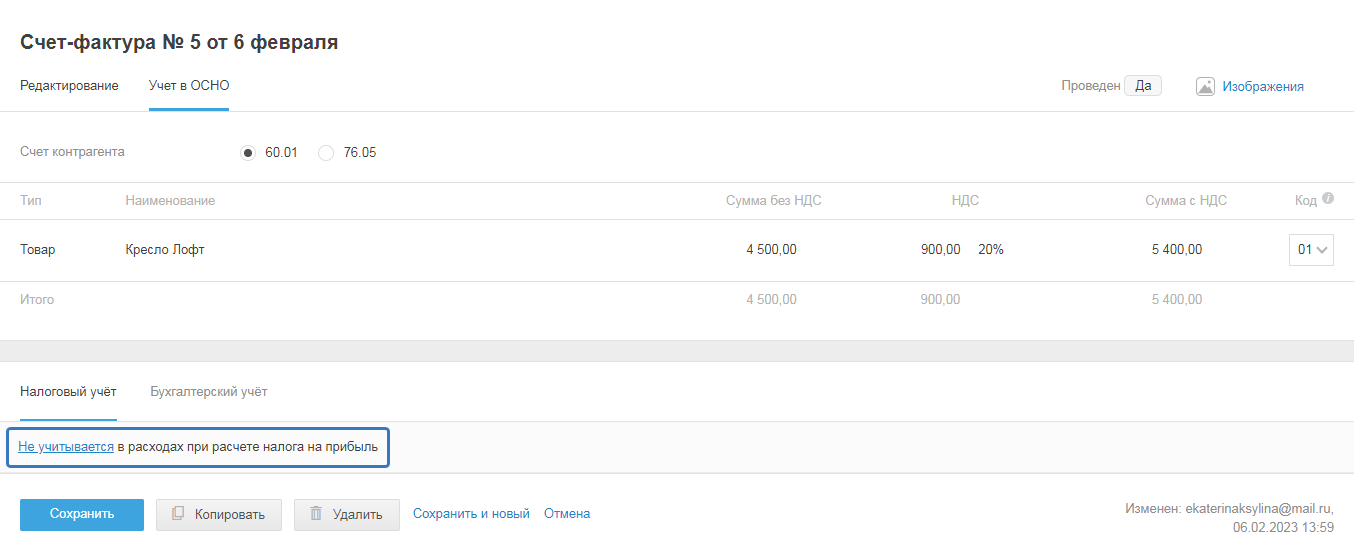

2) Налоговый учёт. Обратите внимание, что отображаемая информация относится только к налогу на прибыль. Не является объектом налогообложения.

Получен авансовый счёт-фактура

Авансовый счёт-фактуру продавец выставляет в счёт полученной предварительной оплаты. Если вы используете авансовый способ расчётов с поставщиком, т.е. сперва вы оплатили, а затем произошла отгрузка товаров (работ услуг) и поставщик предоставил вам авансовый счет-фактуру, тогда этот документ необходимо отразить в сервисе.

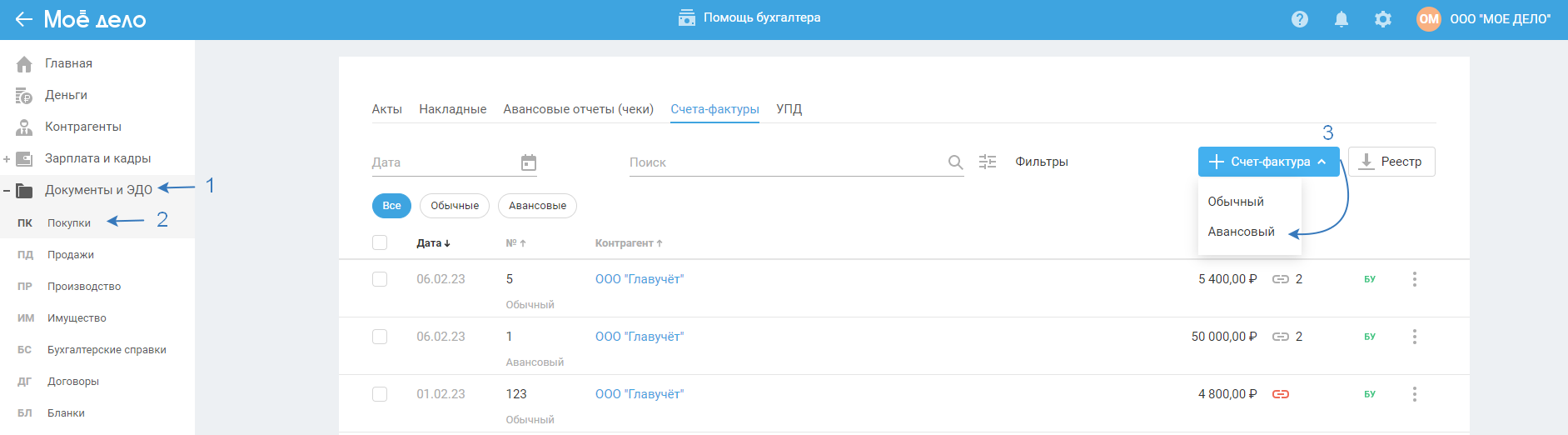

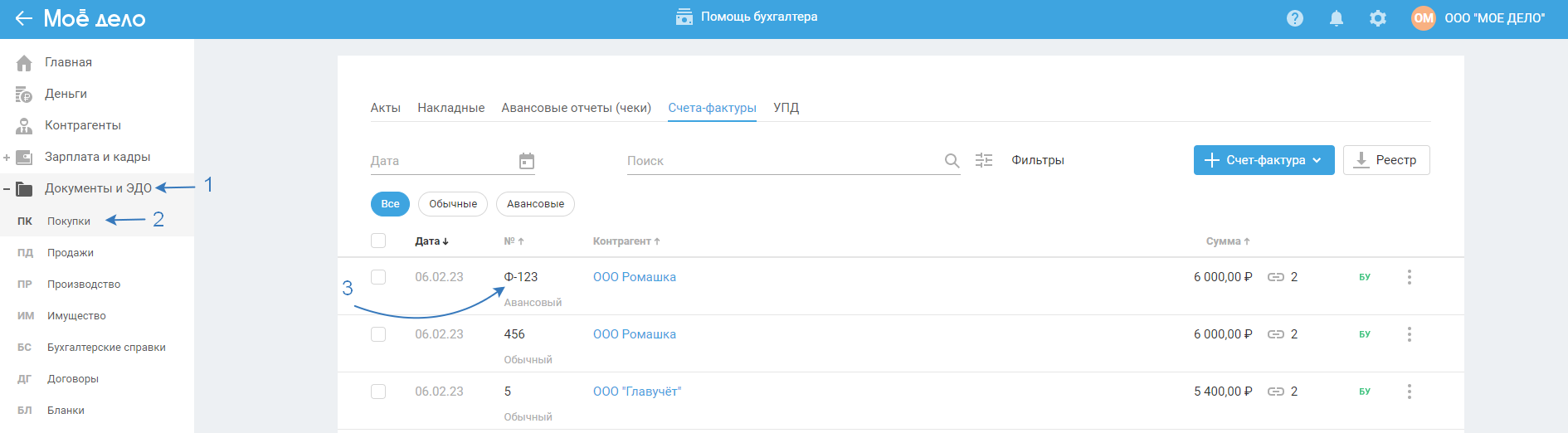

Для создания счёта-фактуры перейдите в раздел «Документы и ЭДО — Покупки — Счета-фактуры» и нажмите на кнопку «Добавить счёт-фактуру». Если не создано ни одной счёт-фактуры, воспользуйтесь ссылкой «Добавьте счёт-фактуру»:

Редактирование

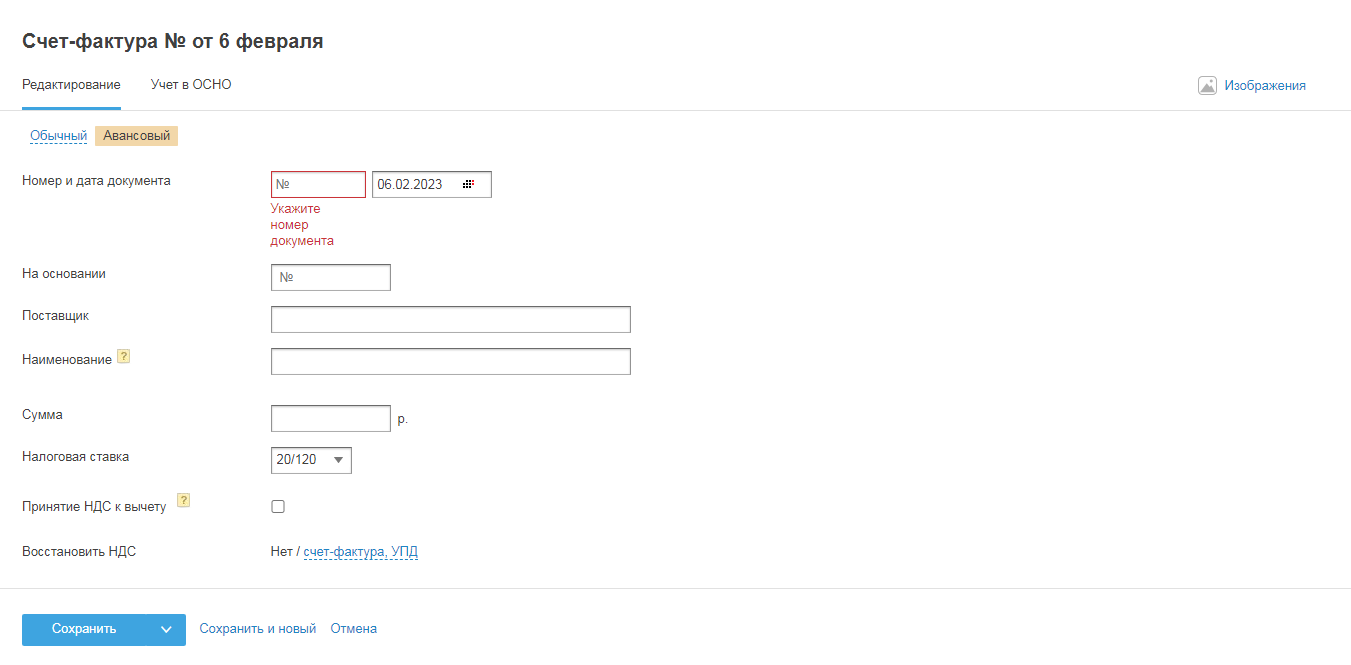

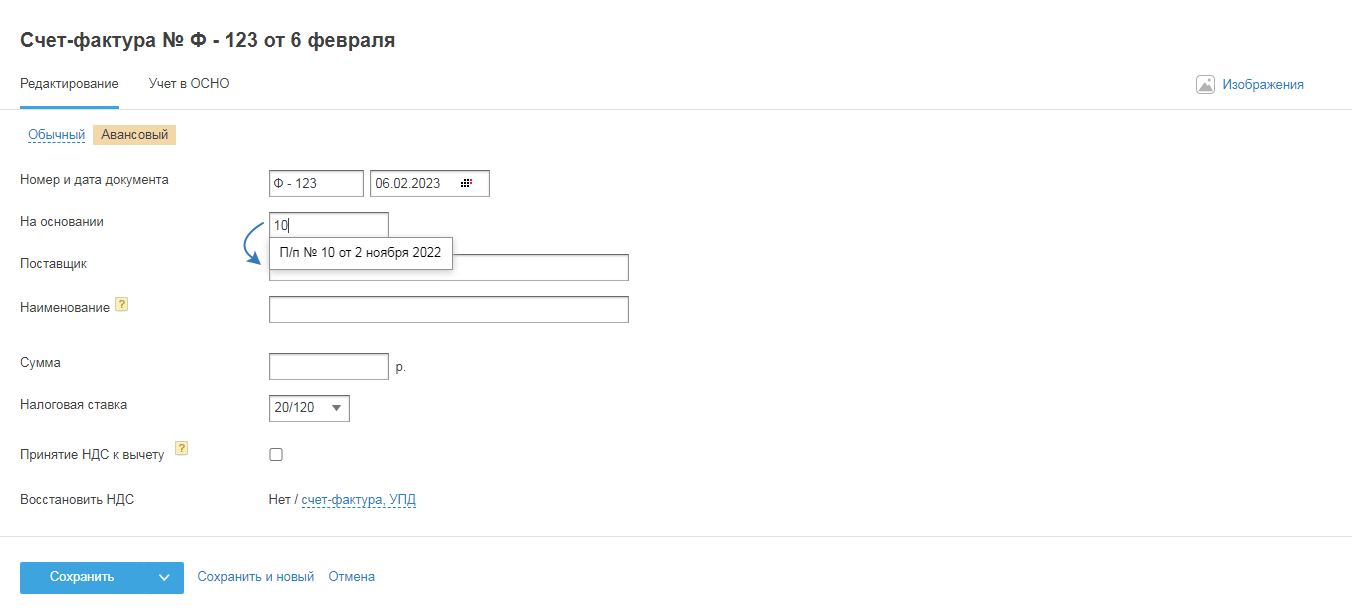

В открывшемся окне во вкладке «Редактирование» выберите вид счёта-фактуры и заполните следующие поля:

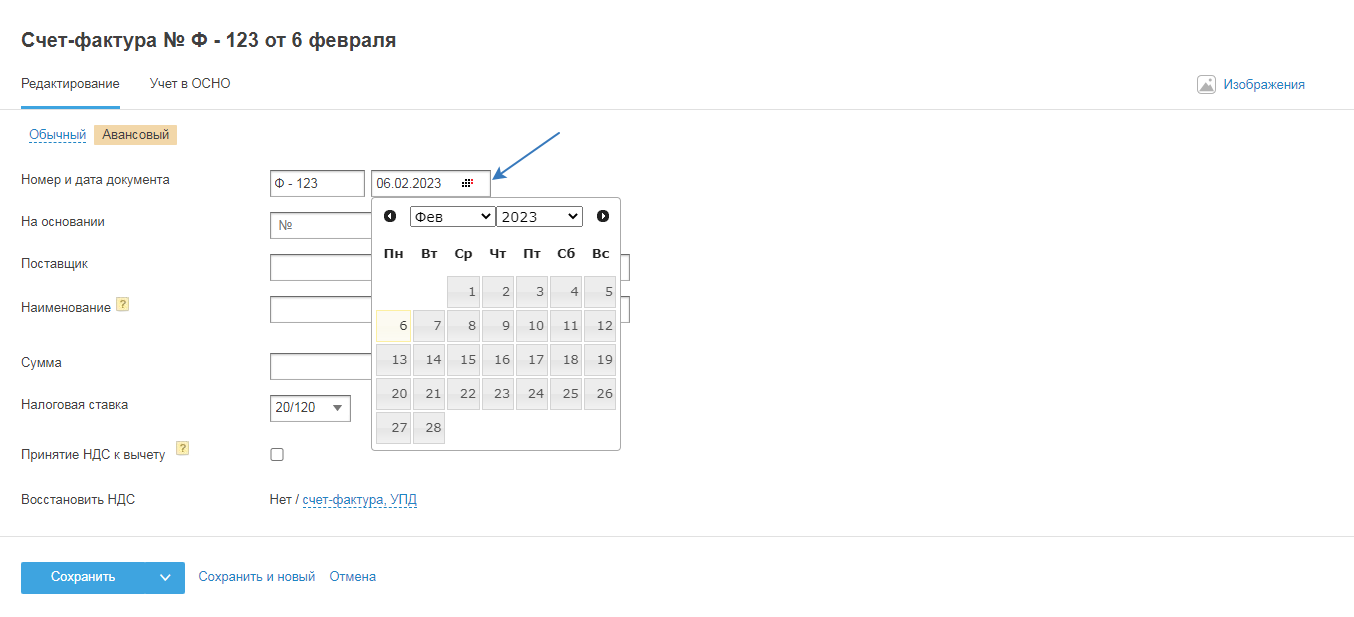

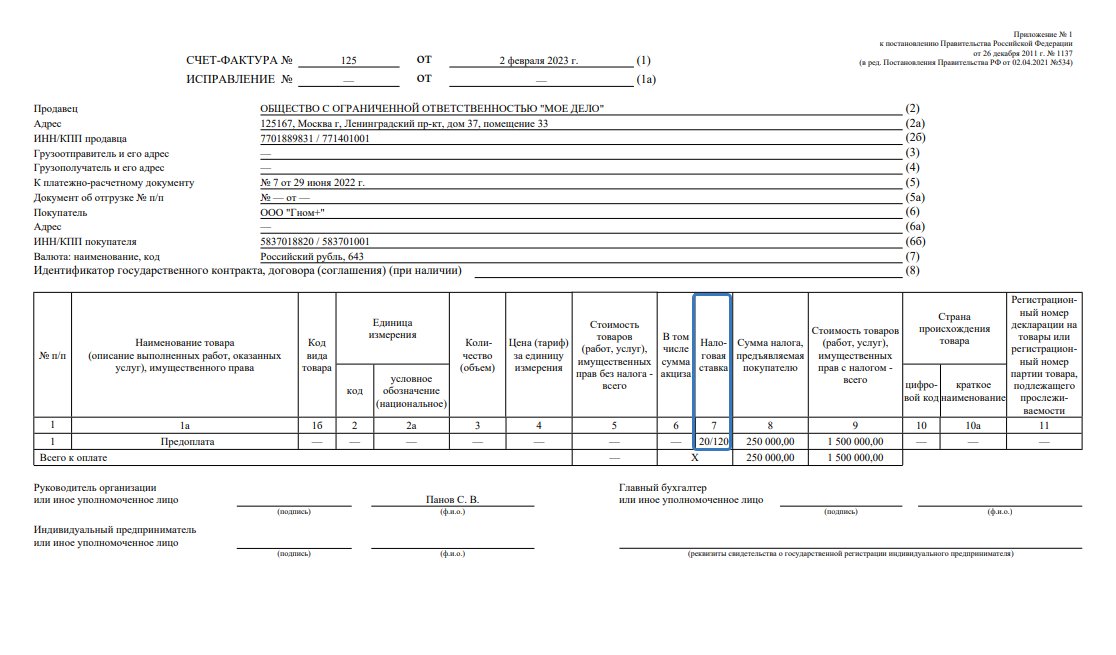

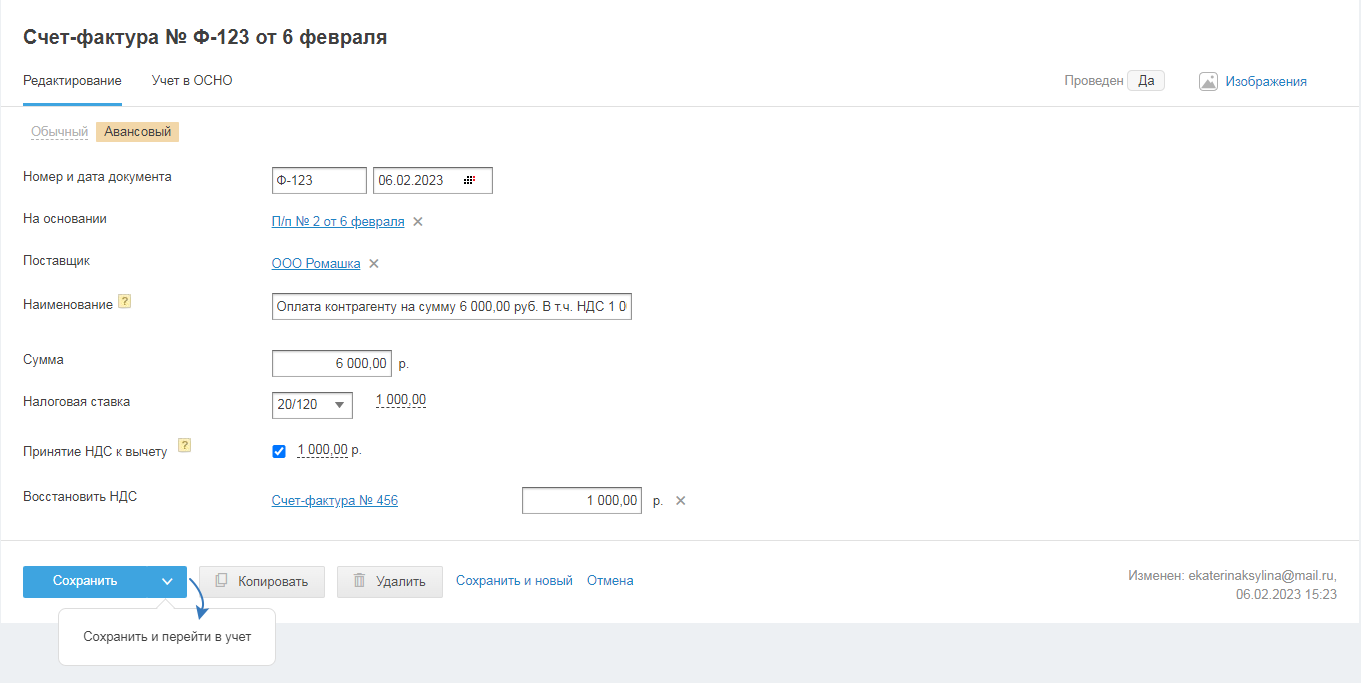

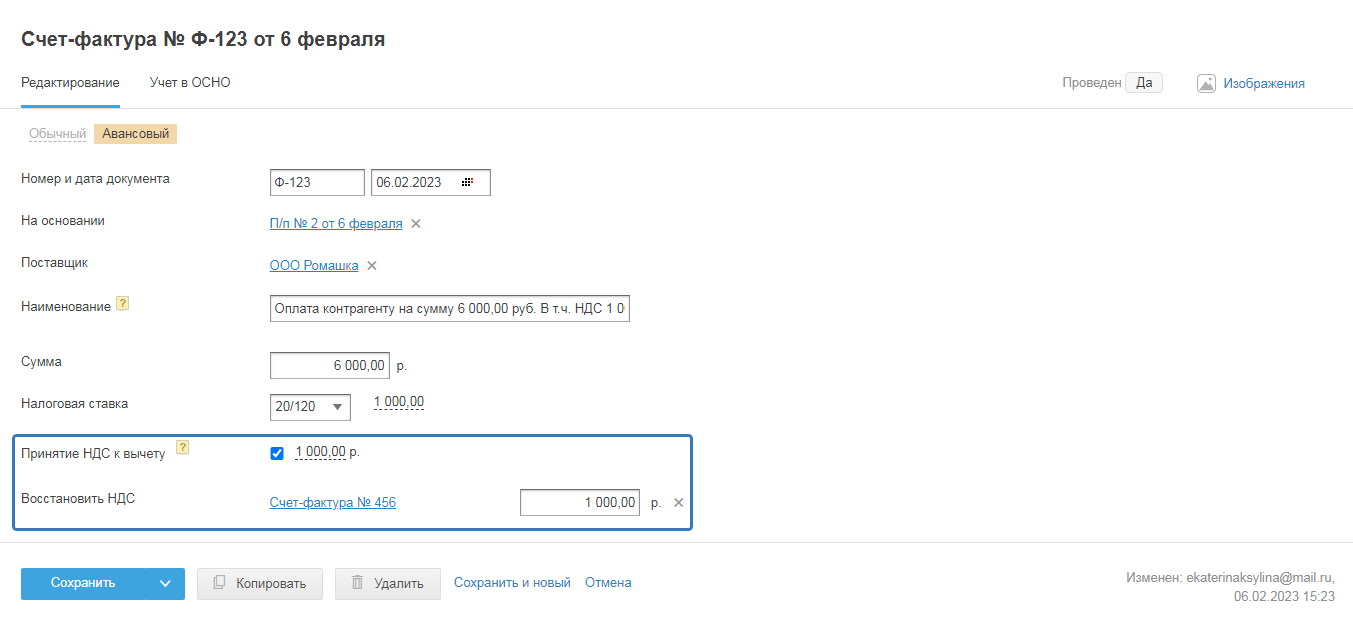

Номер и дата документа. По умолчанию номер не заполнен, дата — указывается текущее число, дату можно выбирать из прошлого и будущего периодов. Укажите Номер и Дату в точности такие же, как в счёте-фактуре, полученным от поставщика, например, если номер счёта-фактуры 001, так заполните 001, а не 1. Это необходимо, чтобы при сдаче отчётности по налогу на добавленные стоимость не было расхождений между сведениями подаваемыми в налоговую вами и вашим поставщиком:

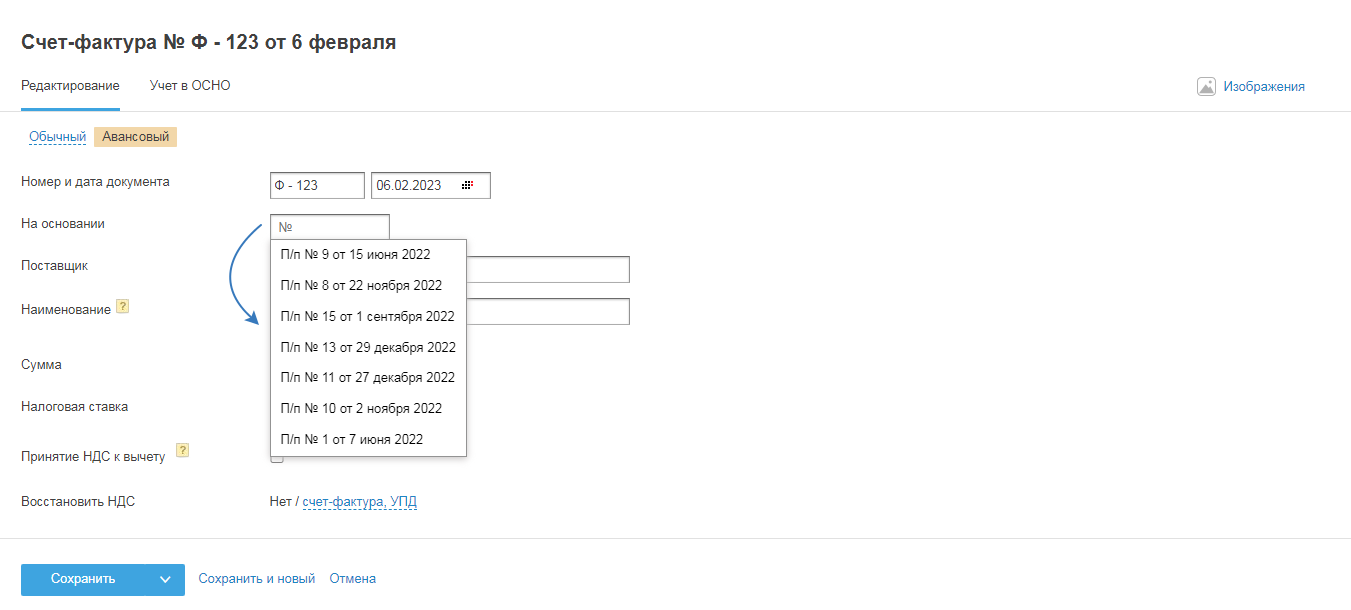

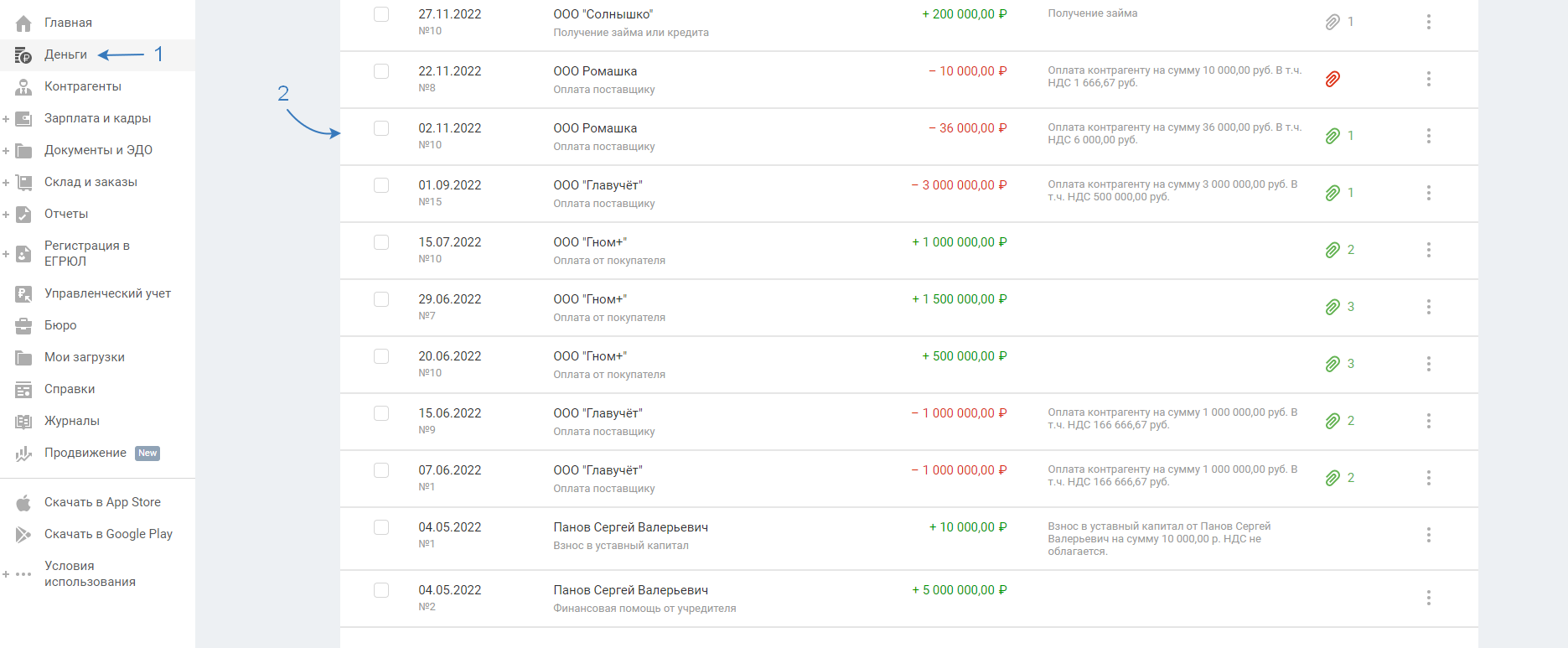

На основании. Выберите из выпадающего списка документ на оплату (платёжное поручение или расходный-кассовый ордер), на основании которого были перечислены деньги поставщику:

Либо введите номер документа на оплату и выберите его:

Чтобы появилась возможность выбора, документ должен быть предварительно создан в разделе «Деньги»:

После этого поля Поставщик, Наименование, Сумма заполнятся автоматически:

Налоговая ставка. Сумма НДС рассчитывается автоматически в зависимости от выбранной ставки: 5/105%, 7/107%, 10/110%, 20/120%. Ставка НДС указана в 7 графе счёта-фактуры:

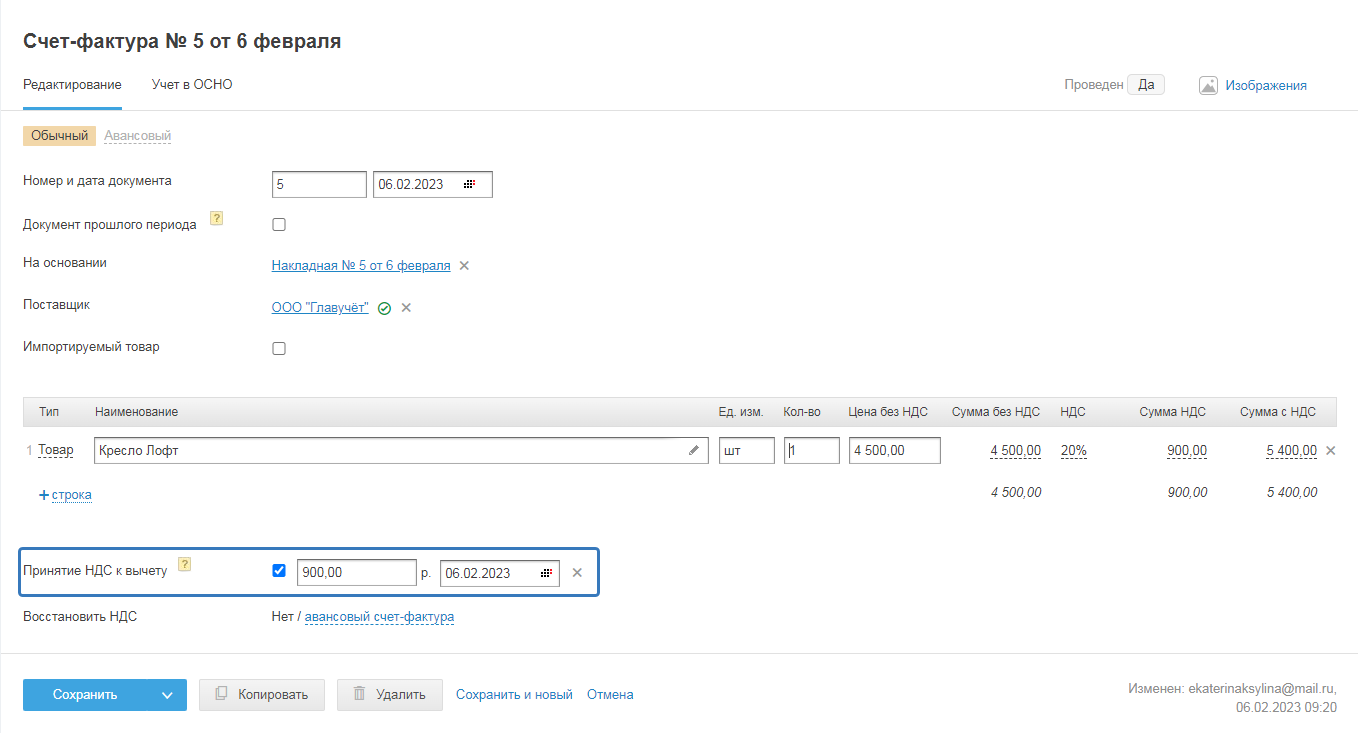

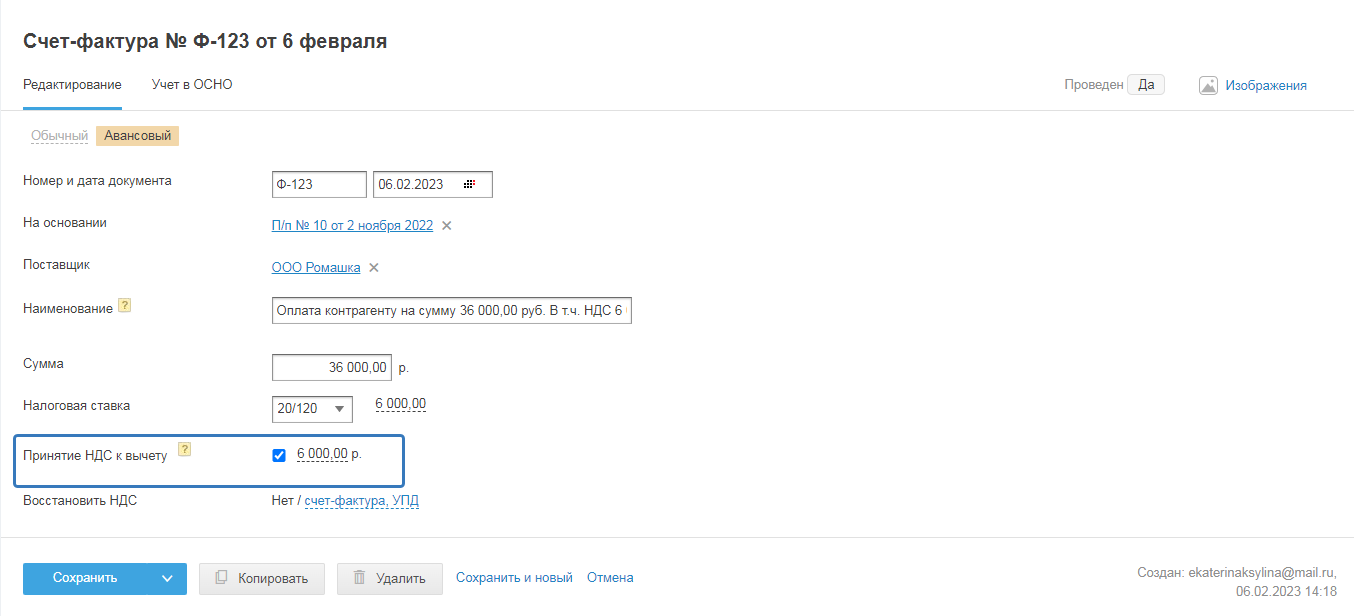

Принять НДС к вычету. По умолчанию сервис принимает всю сумму НДС к вычету:

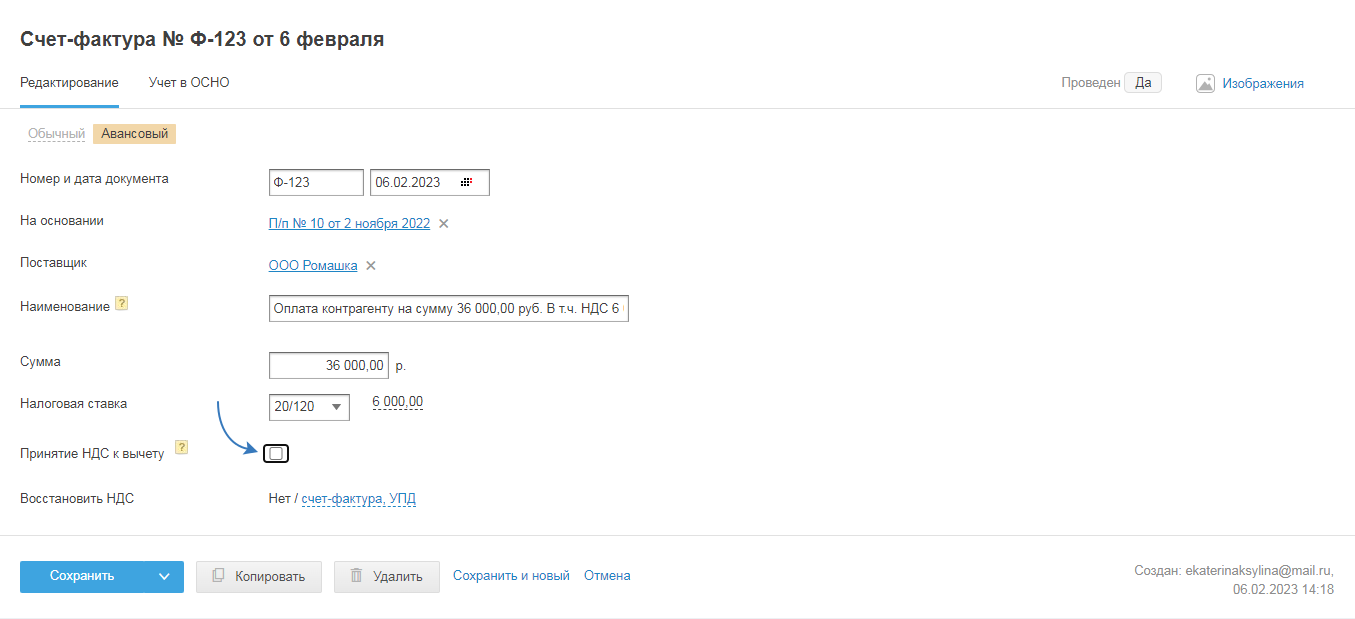

Принятие НДС к вычету это право, а не обязанность. Если в текущем квартале нет необходимости уменьшать сумму налога на добавленную стоимость к уплате в бюджет, тогда уберите галку:

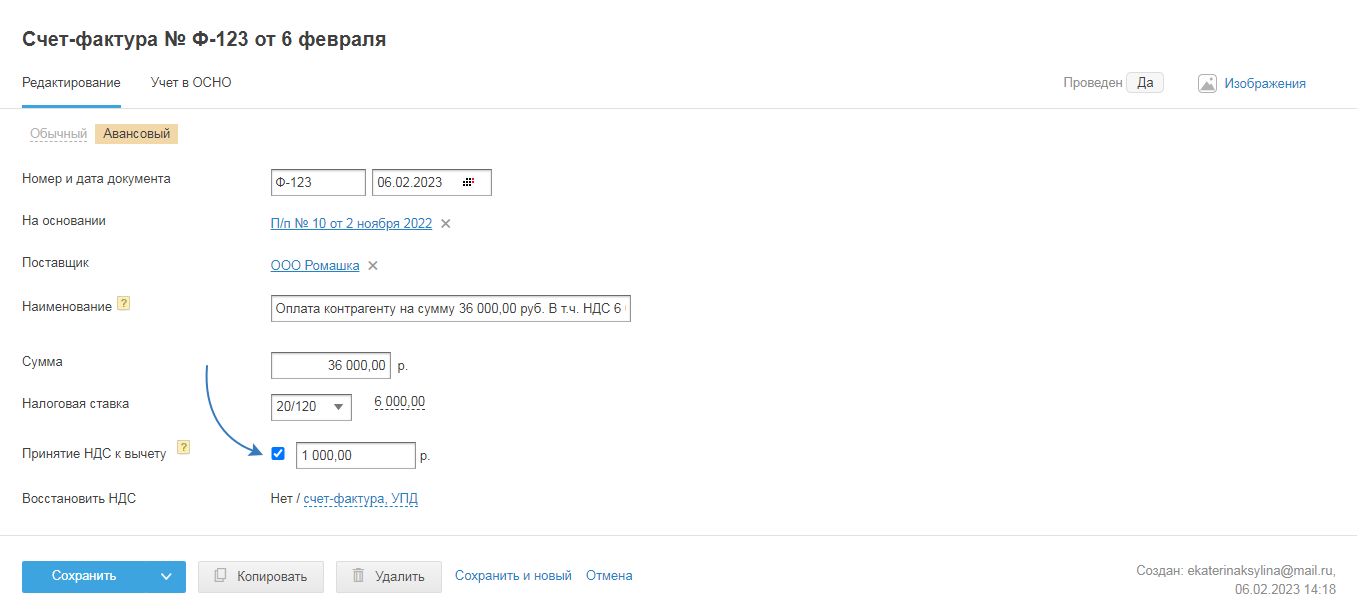

Если налог нужно уменьшить, но не на всю сумму перечисленного НДС, тогда измените значение суммы налога к вычету:

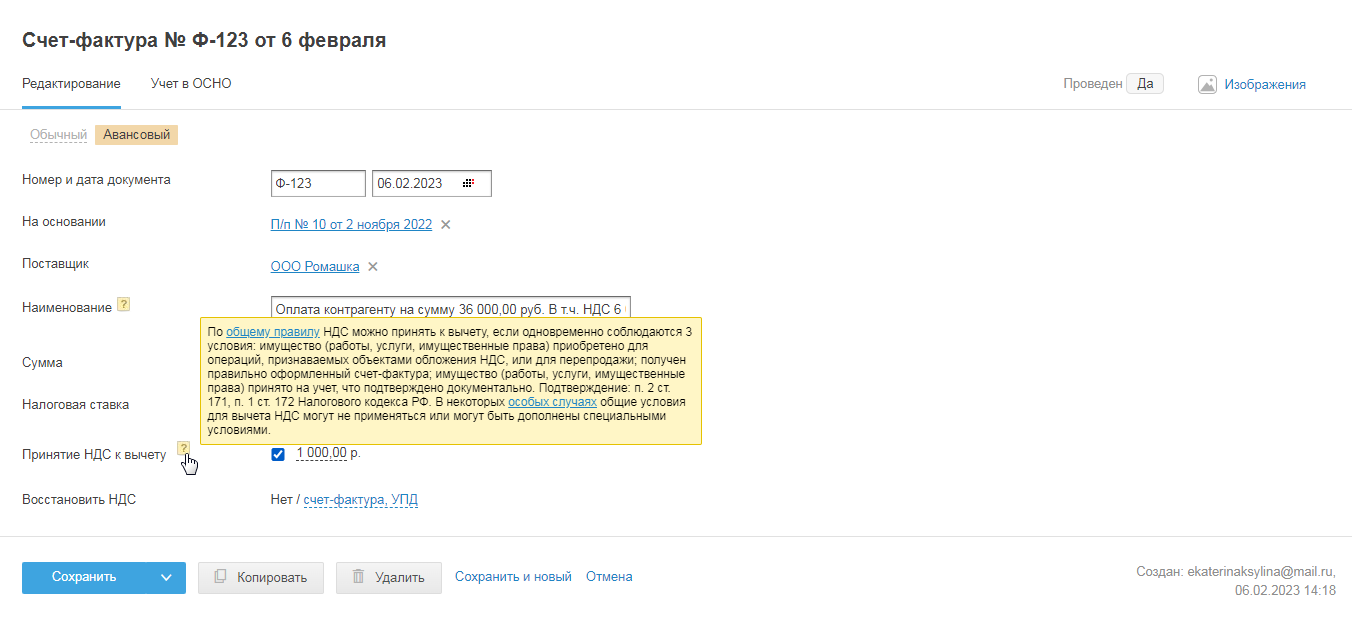

Обратите внимание, что есть определённые правила, при которых НДС может быть принят к вычету:

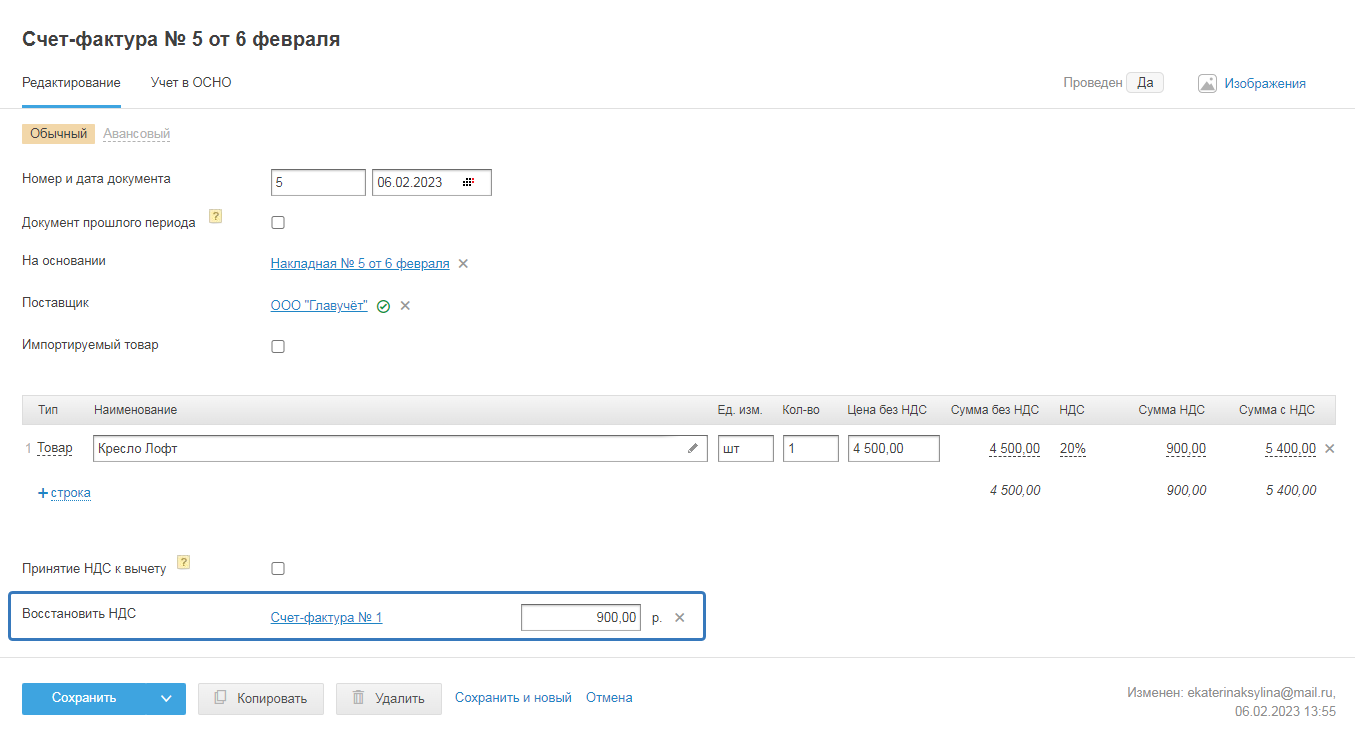

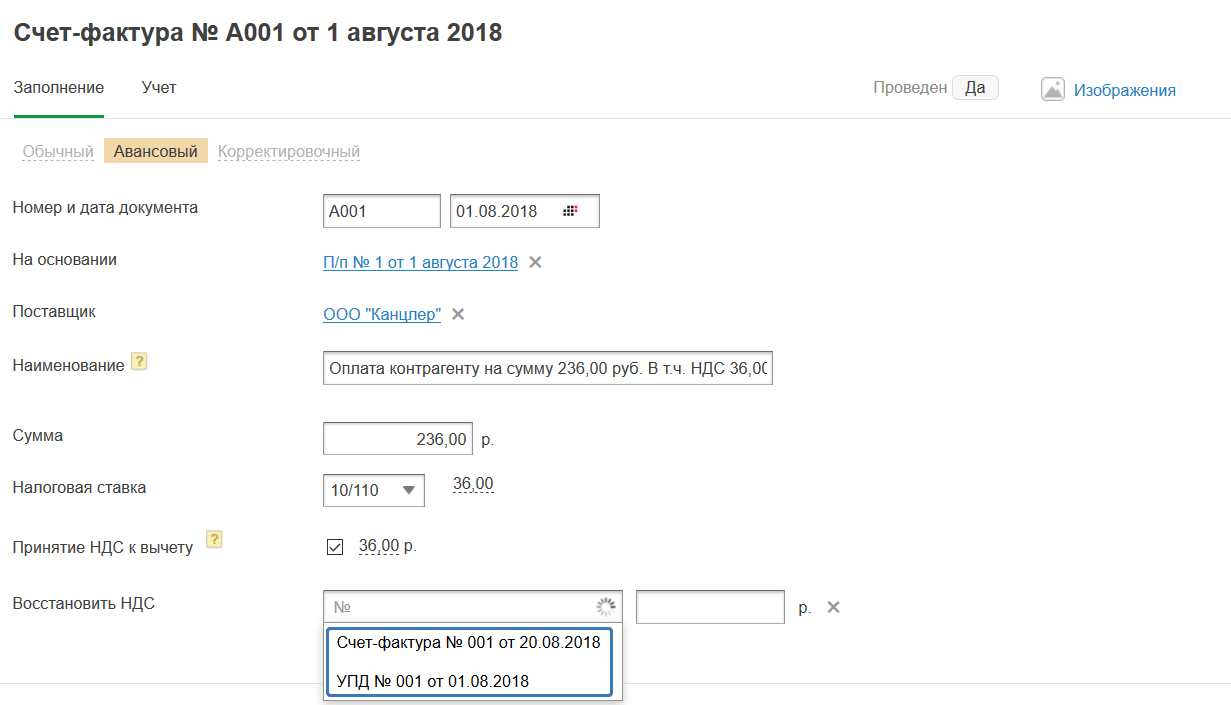

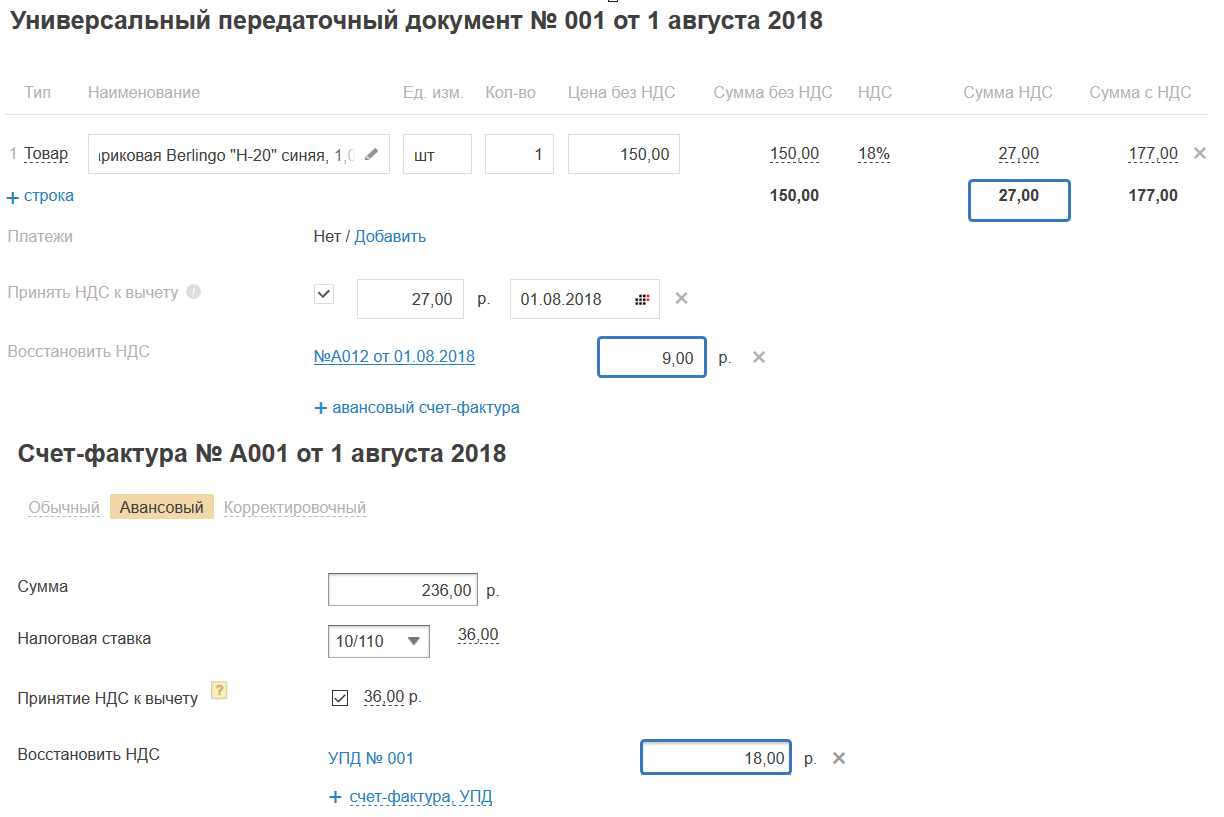

Восстановить НДС. В строке «Восстановить НДС» нажмите на ссылку «счёт-фактура, УПД»:

Выберите из выпадающего списка обычный счёт-фактуру и (или) УПД:

В выпадающем списке будут доступны счета-фактуры и УПД, в которых указан тот же поставщик, что и в авансовом счёте-фактуре, и по которым НДС восстановлен не полностью, т.е. в строке «восстановить НДС» в форме обычного счёта-фактуры или УПД указана сумма меньшая, чем сумма НДС в самом документе.

Например, в УПД сумма НДС составляет 27 руб., при этом, по авансовому счёт-фактуре №А012 было восстановлено НДС в размере 9 руб., получается, что сумма НДС, которую можно восстановить равна 27 - 9 = 18 руб. Тогда в форме авансового счёта-фактуры №А001, при выборе УПД в строке «Восстановить НДС», появится значение 18 руб., при этом, данное значение не может превышать значение из строки «Принятие НДС к вычету» авансового счёта-фактуры (в примере 36 руб.):

Ссылку «+ счёт-фактура, УПД» используйте для добавления других документов:

Сумма по всем документам из блока «Восстановить НДС» не может превышать сумму НДС ранее принятого к вычету по авансовому счёту-фактуре:

Сумму НДС, ранее принятую к вычету с перечисленного аванса (частичной оплаты) покупатель должен восстановить после оприходования товаров (работ, услуг), поступивших в счёт перечисленного аванса (предварительной оплаты).

Получается, что если вы не принимали НДС к вычету, то и восстанавливать вам нечего. В этом случае при выборе обычного счёта-фактуры или УПД сумма восстанавливаемого НДС будет равна нулю:

Если ранее с перечисленных оплат поставщику приняли НДС к вычету, то его необходимо восстановить, сделать это можно двумя способами:

1. Непосредственно из окна создания авансового счёта-фактуры:

2. При создании документа на покупку, на основании которого принимаете товар, работу, услугу к учёту (акт, накладная, УПД).

Чтобы завершить работу с документом, используйте следующие варианты:

- Сохранить документ — после чего откроется раздел «Документы и ЭДО — Покупки — Акты» со списком созданных в сервисе актов.

- Сохранить и создать новый — загрузится форма для создания нового Акта.

- Сохранить и перейти в учёт — чтобы перейти в режим учёта и посмотреть, как акт проведён в бухгалтерском и налоговом учетах.

- Отмена — для отмены работы с документом, после чего откроется раздел «Документы и ЭДО — Покупки — Акты» со списком созданных в сервисе актов.

Учёт

Перейти во вкладку «Учёт» можно при создании авансового счёт-фактуры после заполнения всех необходимых полей, для этого нажмите на кнопку «Сохранить и перейти в учёт»:

Или перейти из режима «Просмотр» (если счёт-фактура ранее был создан):

Вкладка «Учёт» состоит из двух областей:

Счёт контрагента

Выберите счёт контрагента для бухгалтерского учёта, по умолчанию заполнен счёт 60.01. Счёт 60.01 используется для основных поставщиков, счёт 76.05 для прочих. Какие поставщики являются прочими, вы определяете самостоятельно. Разделение по счетам на 60.01 и 76.05 используется для удобства аналитики по счетам бухгалтерского учёта (подробнее).

Бухгалтерский и Налоговый учёт

1) В Бухгалтерском учёте отражены бухгалтерские проводки — записи по дебету и кредиту счетов бухгалтерского учёта (план счетов бухгалтерского учёта можете посмотреть и скачать в разделе учётная политика).

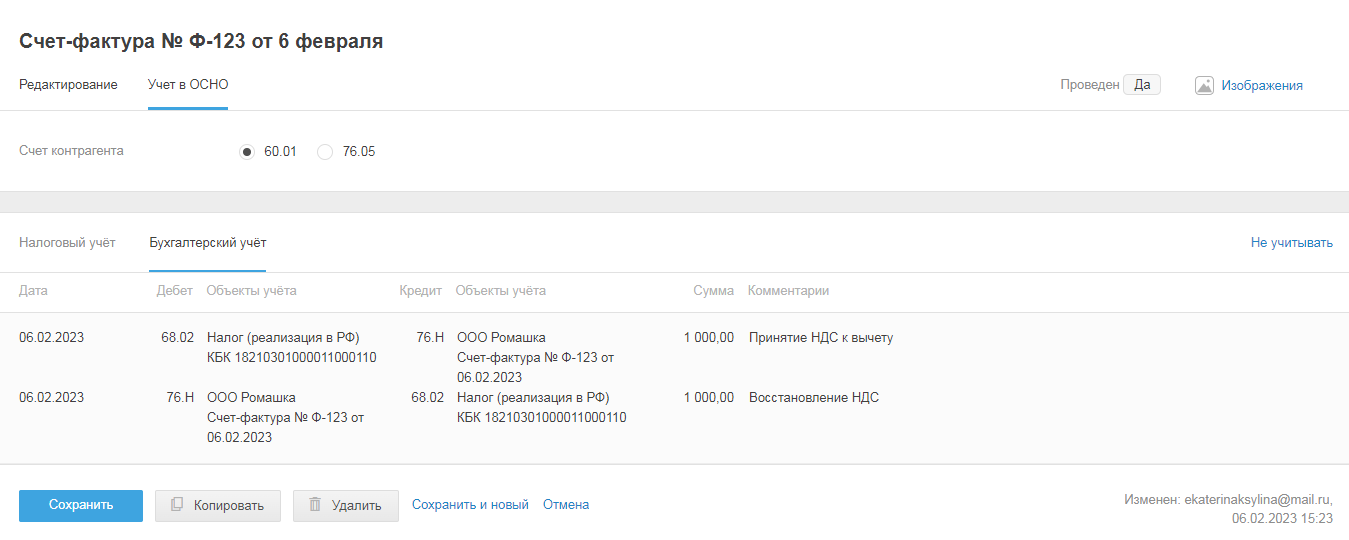

Первая проводка «Принятие НДС к вычету» формируется, когда во вкладке «Редактирование» поставлена галка принять НДС к вычету.

Вторая проводка «Восстановление НДС» формируется, когда во вкладке «Редактирование» есть связь с обычным счётом-фактурой:

Также в блоке «Бухгалтерский учёт» находится ссылка «Не учитывать», при нажатии на которую отменяются все созданные проводки по документу, при этом сервис не будет учитывать проводки при формировании финансового результата:

И после сохранения счёта-фактуры изменится статус документа c «да» на «нет»:

2) Налоговый учёт. Обратите внимание, что отображаемая информация относится только к налогу на прибыль. Не является объектом налогообложения