Покупка основного средства

Какое имущество считается основным средством

Приобретая то или иное имущество, ИП и организации сталкиваются с таким понятием, как основные средства. Возникает вопрос, а относится ли оно к основным средствам? Определить это совсем не сложно. Давайте разберемся с этим вопросом.

Для того чтобы определить является ли купленное имущество основным средством, нужно ориентироваться на три основных критерия:

1. Стоимость имущества. Если стоимость имущества составляет более 100 тыс. рублей, то оно относится к основным средствам для налогового учёта. Если имущество стоит более 40 тыс. рублей, то по учётной политике сервиса оно относится к основному средству для целей бухгалтерского учёта, а для налогового учёта оно является материалом.

2. Срок полезного использования. Он должен превышать 12 месяцев (т.е. больше одного года). Как правило, срок полезного использования указывается в технических данных приобретаемого вами имущества.

3. Имущество должно быть необходимо для деятельности, т.е. должно быть задействовано в вашей работе.

Чтобы имущество считалось в учёте основным средством, должны выполняться все три названных условия. Если, к примеру, какое-то имущество вы приобрели, и оно имеет срок полезного использования, скажем 10 лет, но стоит всего 20 тыс. руб., то отнести его к основным средствам нельзя. Точно также, если вы приобрели какое-то дорогое имущество, к примеру, стоимостью 150 тыс. руб., но срок полезного использования его всего полгода, тогда отнести его к основным средствам нельзя.

Обратите внимание: речь не о перепродаже. Т.е. если вы купили какой-то имущество и использовали его в работе всего полгода, а потом продали. Срок полезного использования всегда фиксируется в техническом паспорте производителя. Т.е. через полгода имущество приходит в негодность – вот именно это считается сроком полезного использования.

Итак, в первую очередь ориентируйтесь на цену. Если имущество дороже 100 000 руб., то как правило, оно имеет достаточно длительный срок полезного использования, более года, а значит оно относится к основным средствам для целей налогового учёта, а для целей бух. учёта стоимость основного средства должна быть более 40 000 р.

Если вы на УСН с НДС

Важно для УСН. В соответствии с налоговой реформой с 2025 г. ООО и ИП, применяющие УСН, являются плательщиками НДС. Подробнее.

При изменении ставки НДС в учётной политике основные средства не изменяются, они остаются на условиях действия предыдущей ставки. Необходимо зайти в документы вложения, проверить и пересохранить, при этом необходимо также пересоздать инвентарную карточку.

Инструкция по покупке ОС стоимостью более 40 тыс. р.

Если имущество стоит более 40 000 р. (если у вас ОСНО стоимость должна быть 40 000 без НДС), но менее либо равно 100 000 р., отразите в сервисе покупку следующим образом:

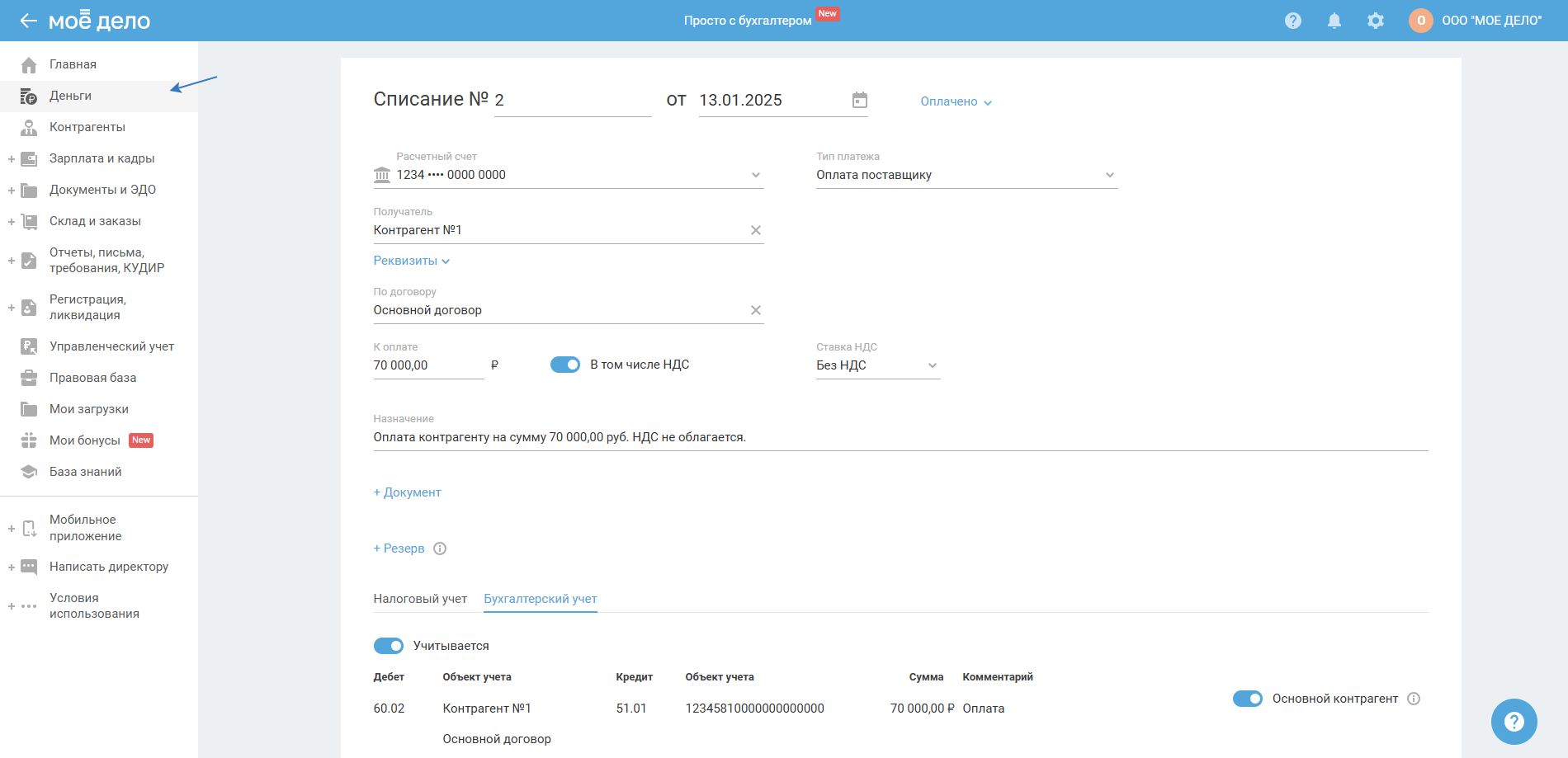

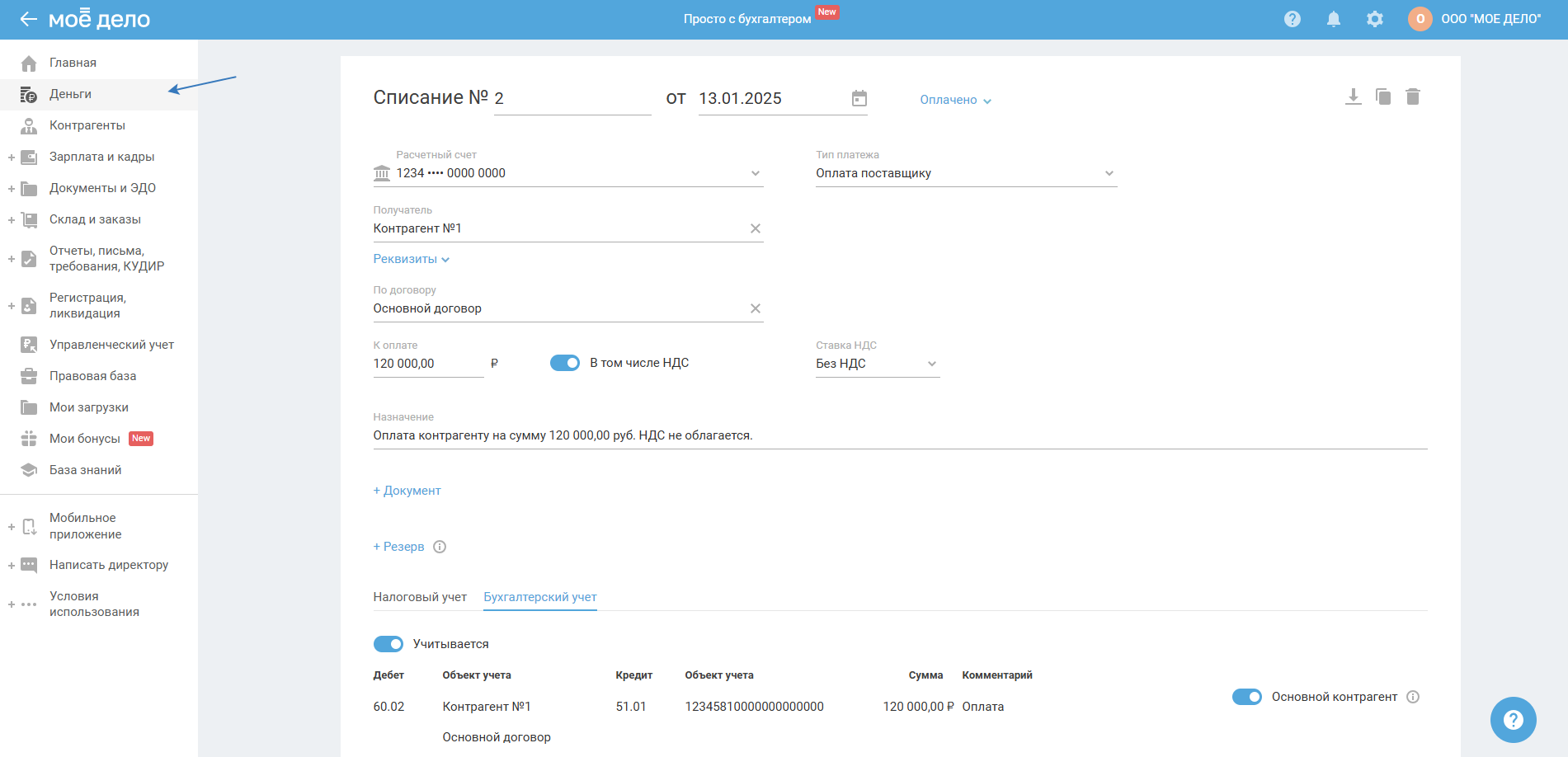

1) Укажите оплату основного средства во вкладке «Деньги — Списание — Оплата поставщику»:

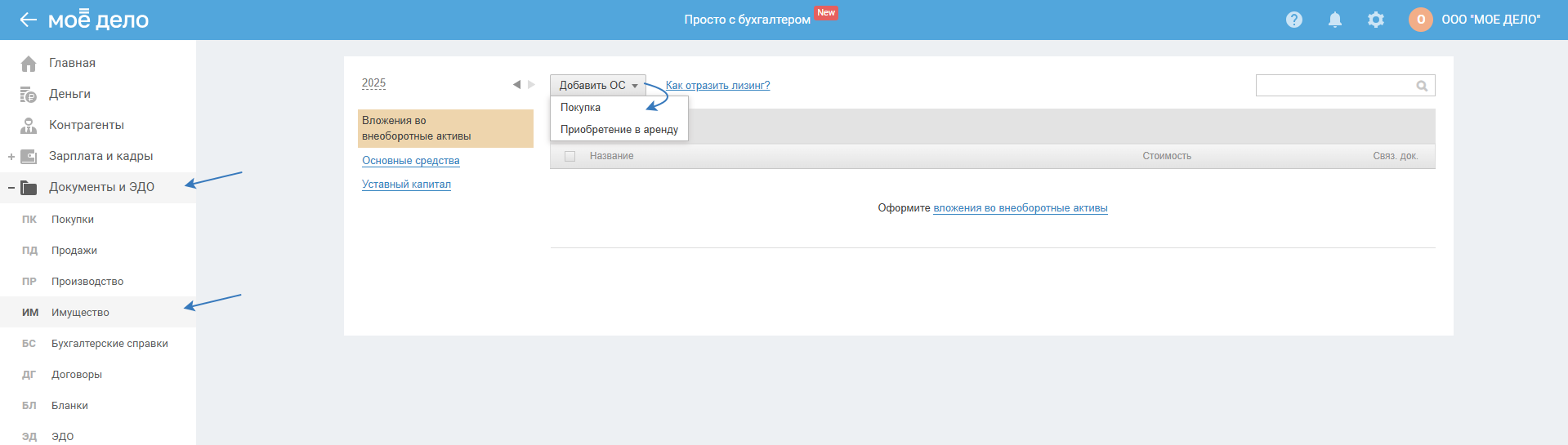

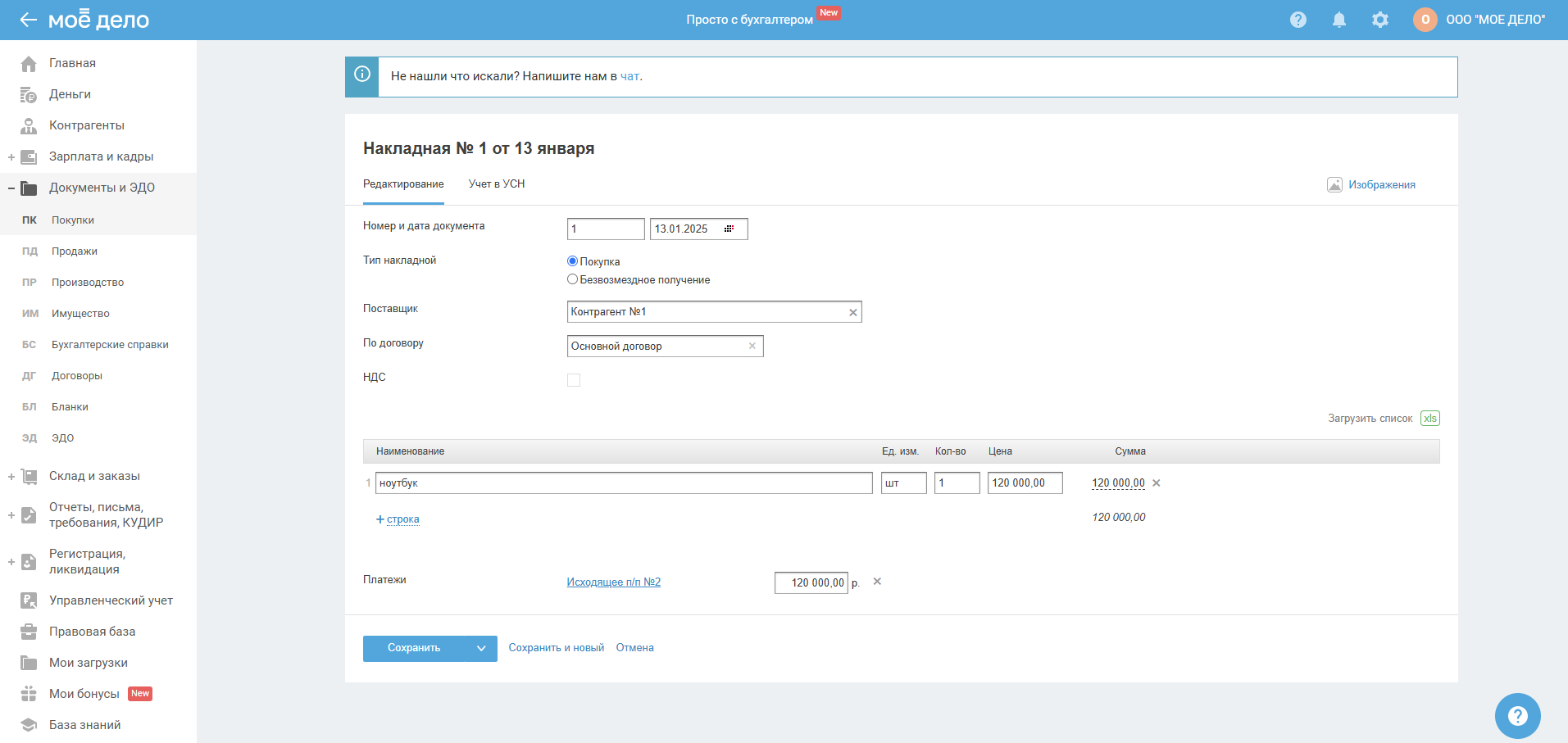

2) Внесите во вкладке «Документы — Имущество» данные по накладной от поставщика:

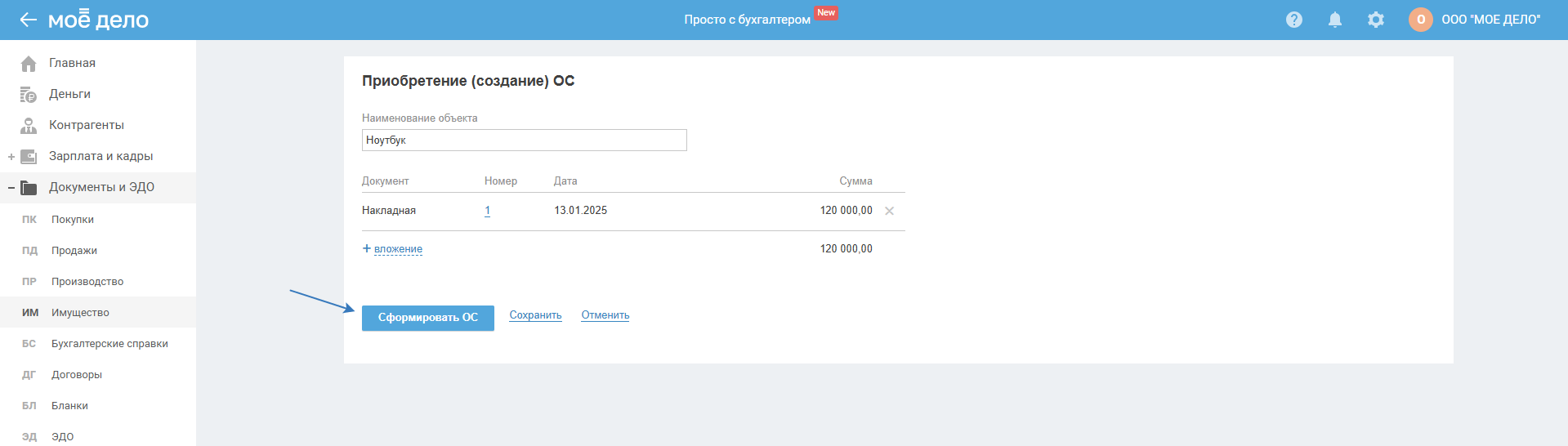

С помощью кнопки «Добавить», добавьте внеоборотный актив. После из внеоборотного актива можно создать основное средство.

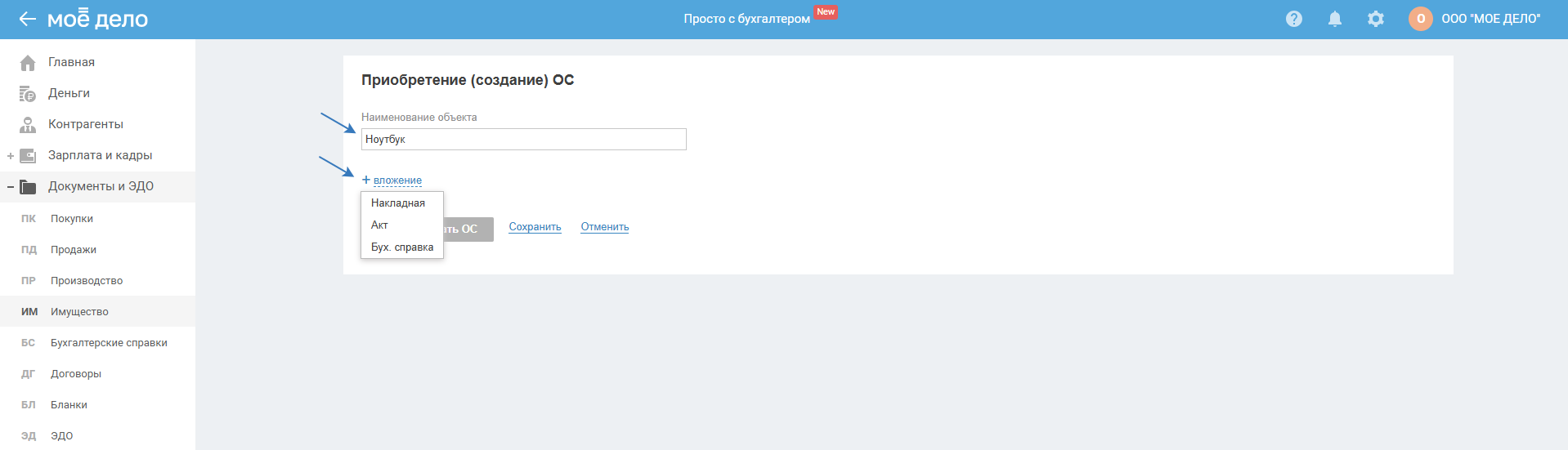

При добавлении актива, отразите наименование ОС и реквизиты накладной (акта):

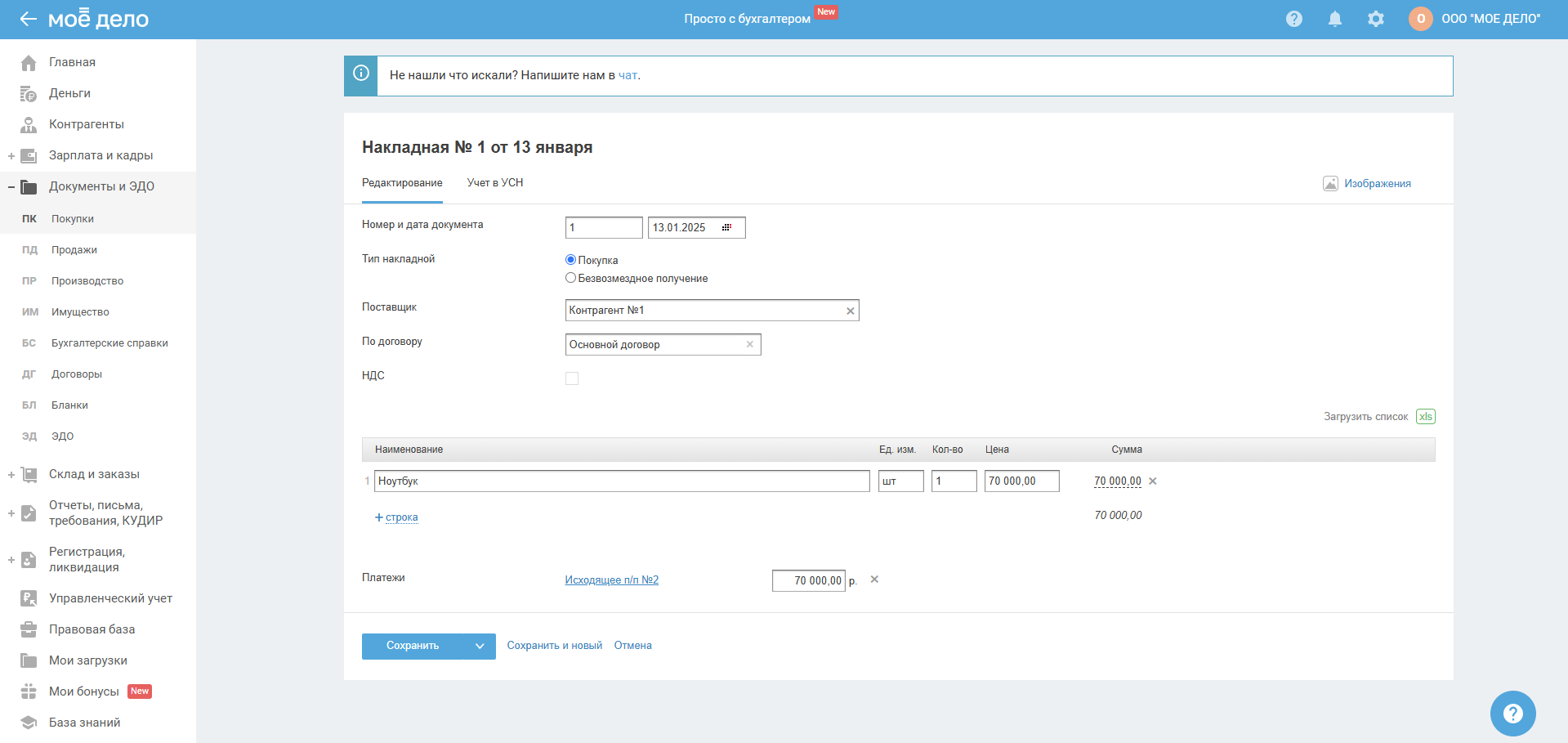

Накладная заполняется в обычном порядке на основании имеющихся документов:

Дополнительно для ООО. При сохранении можете нажать «Сохранить и перейти в учёт», чтобы посмотреть проводки для бух. учёта.

Сохраните.

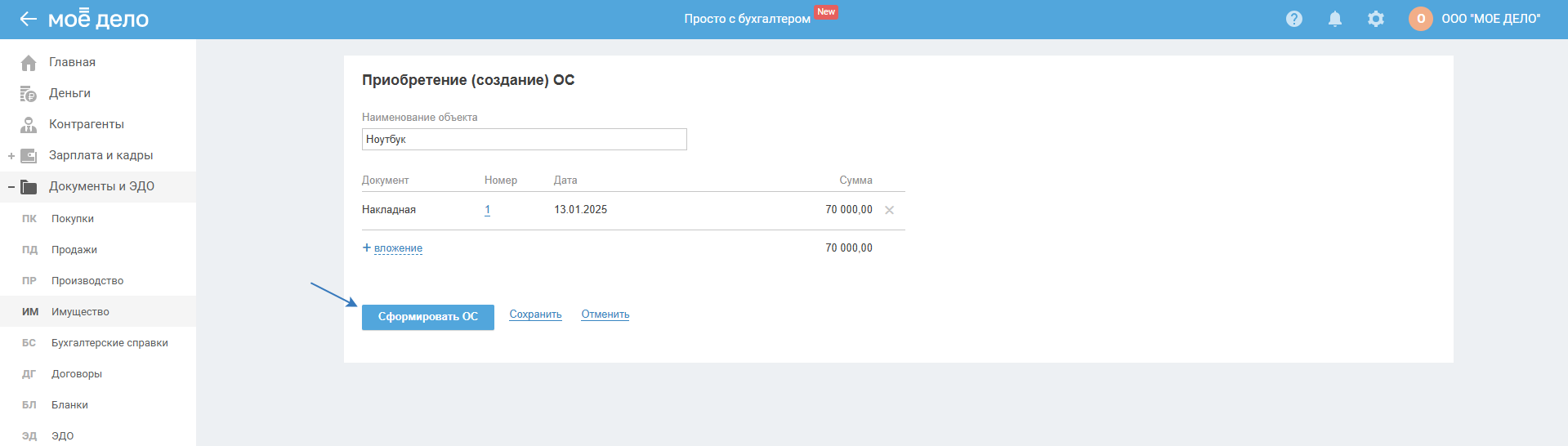

Далее нажмите «Сформировать ОС»:

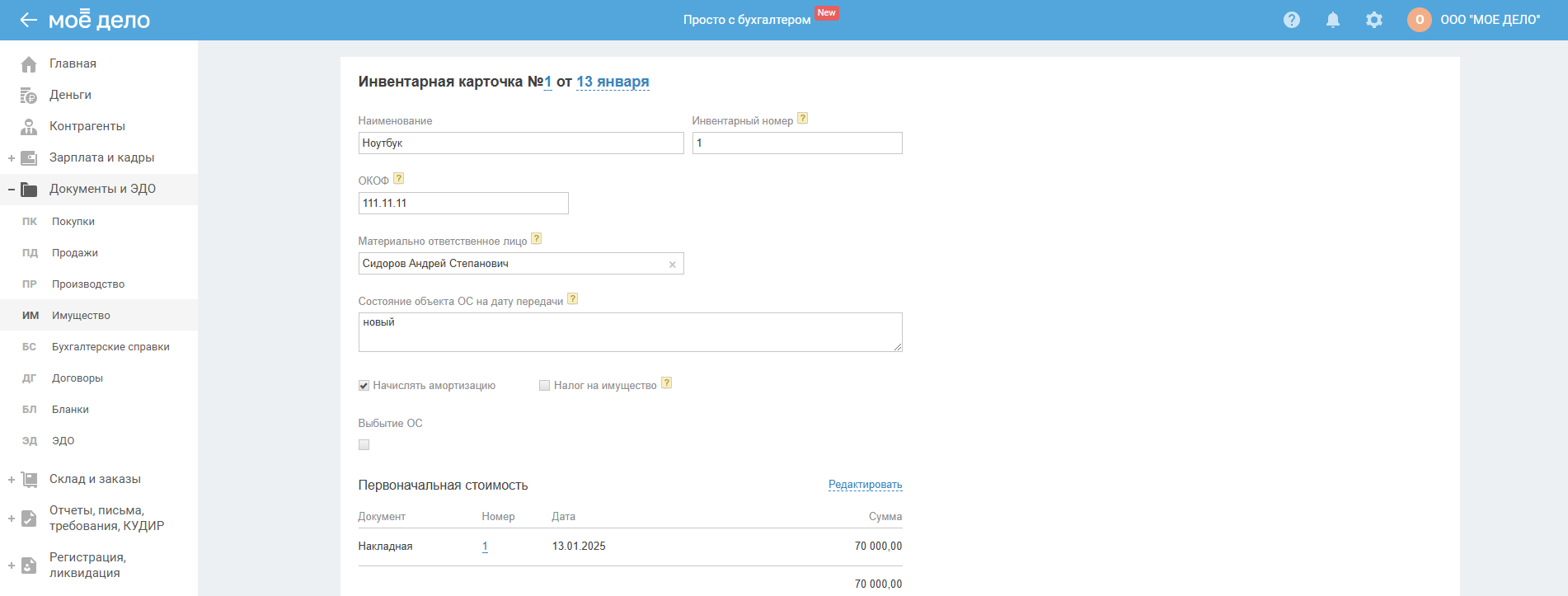

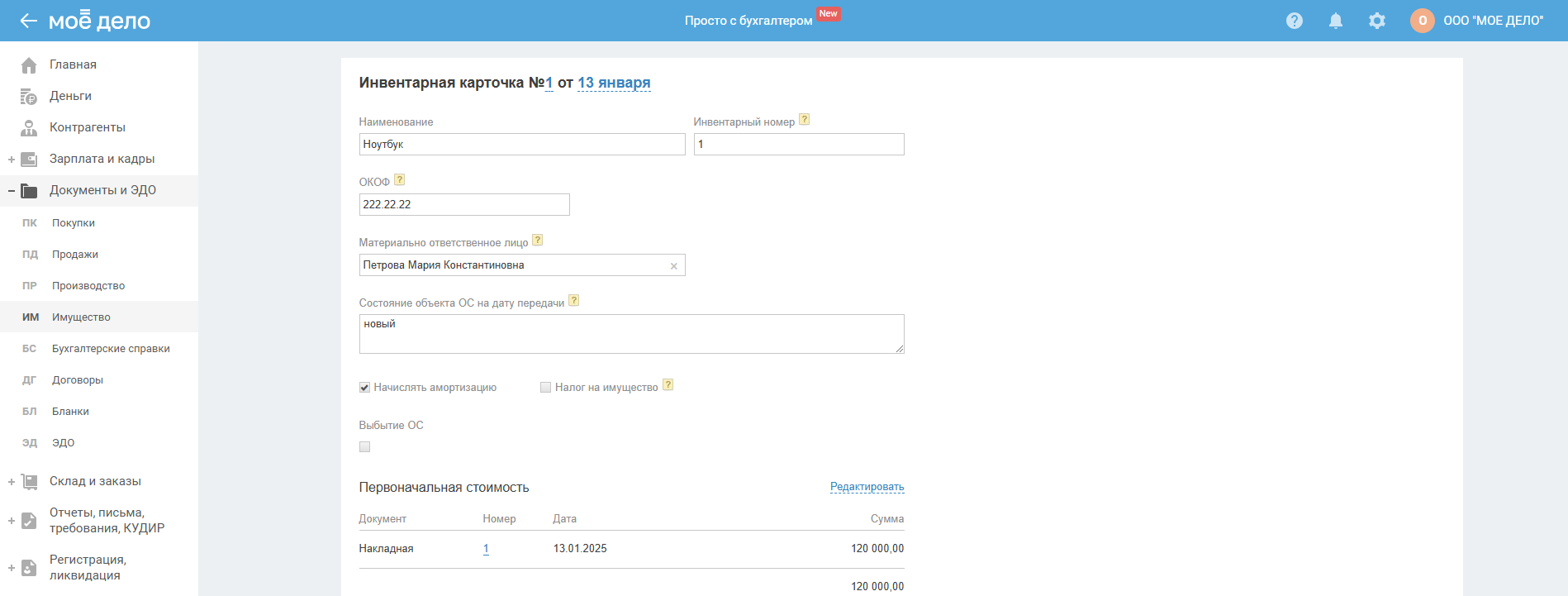

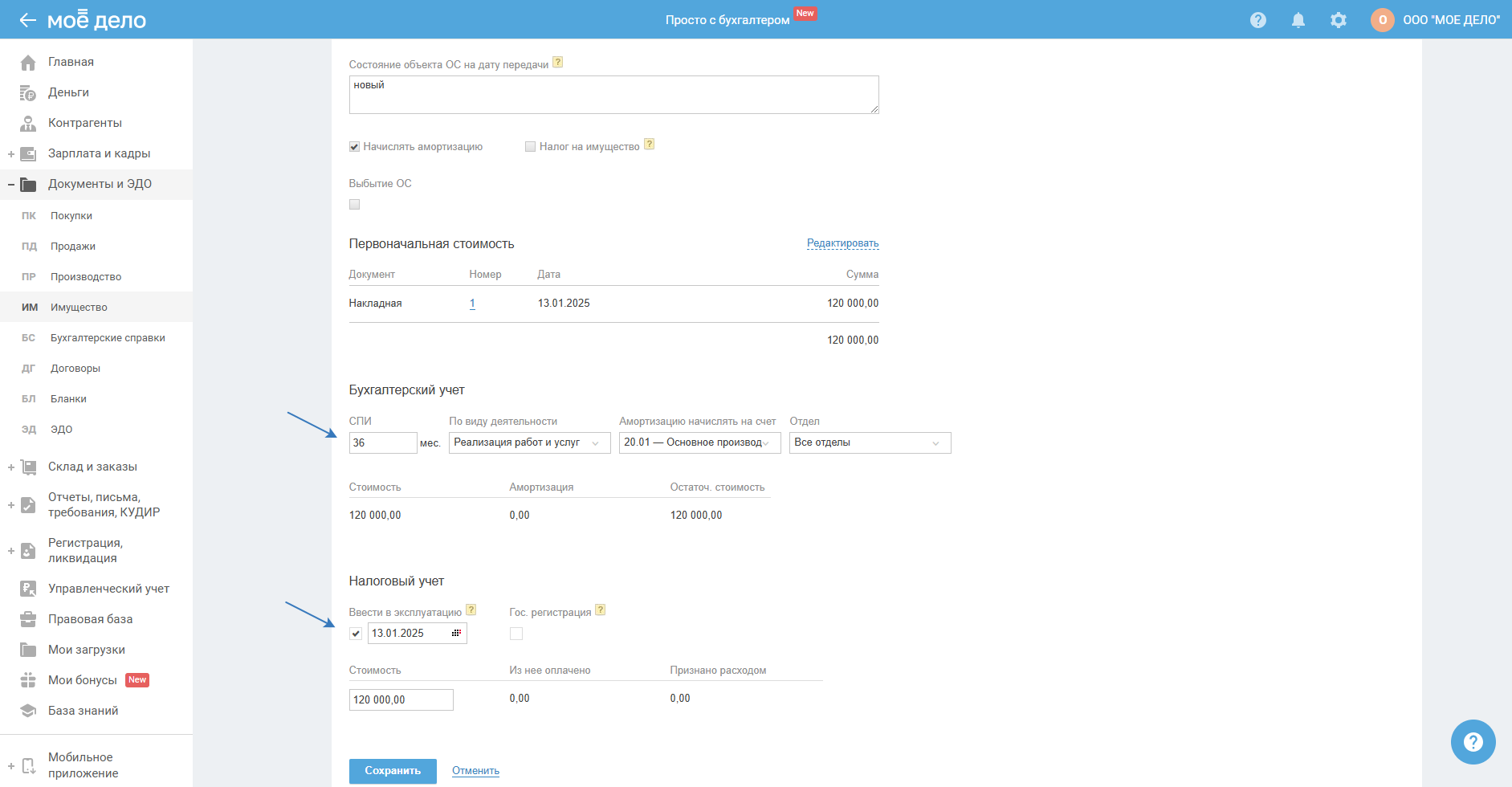

Откроется инвентарная карточка:

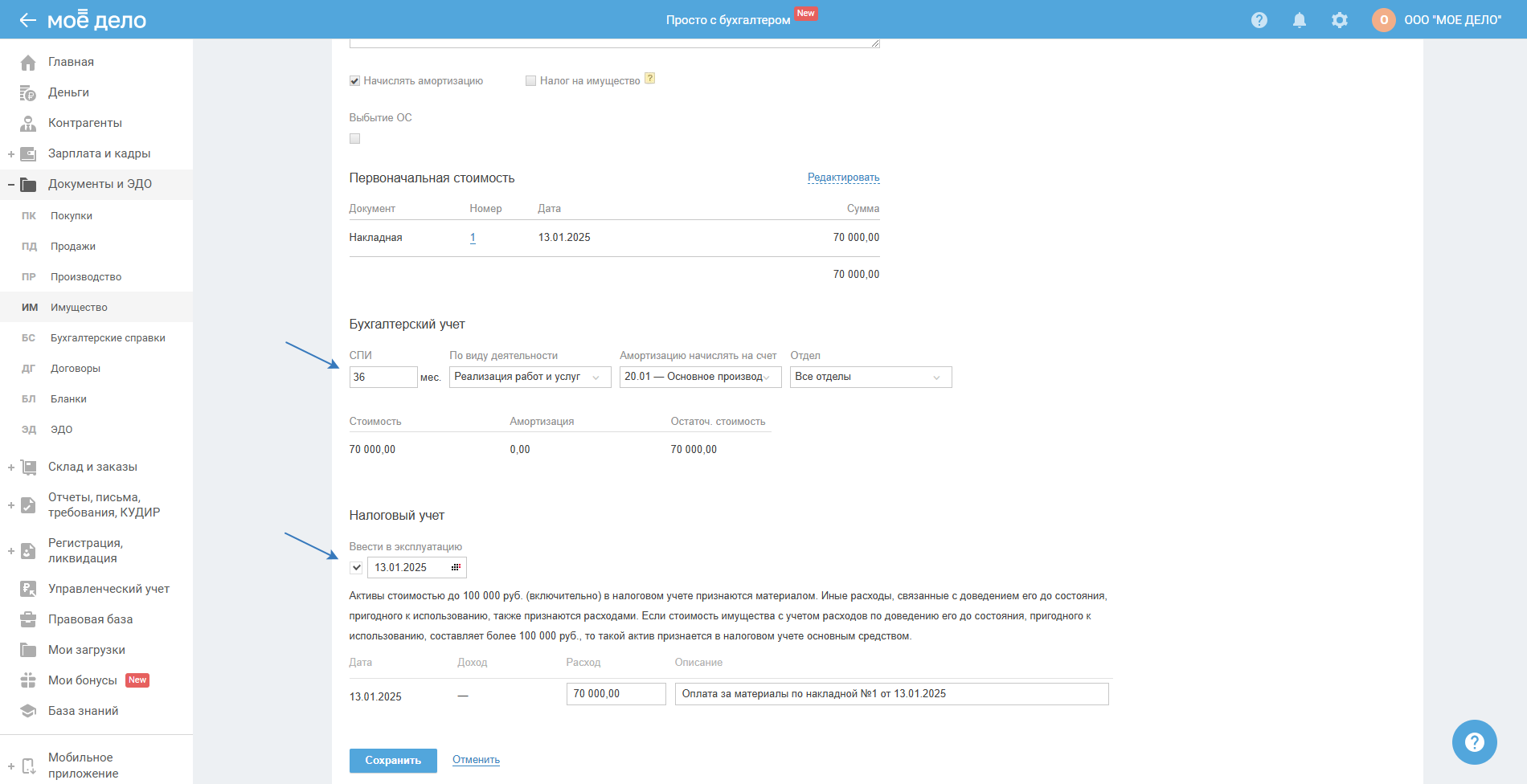

Заполните в карточке срок полезного использования и дату ввода в эксплуатацию, остальные данные будут указаны автоматически.

Сохраните.

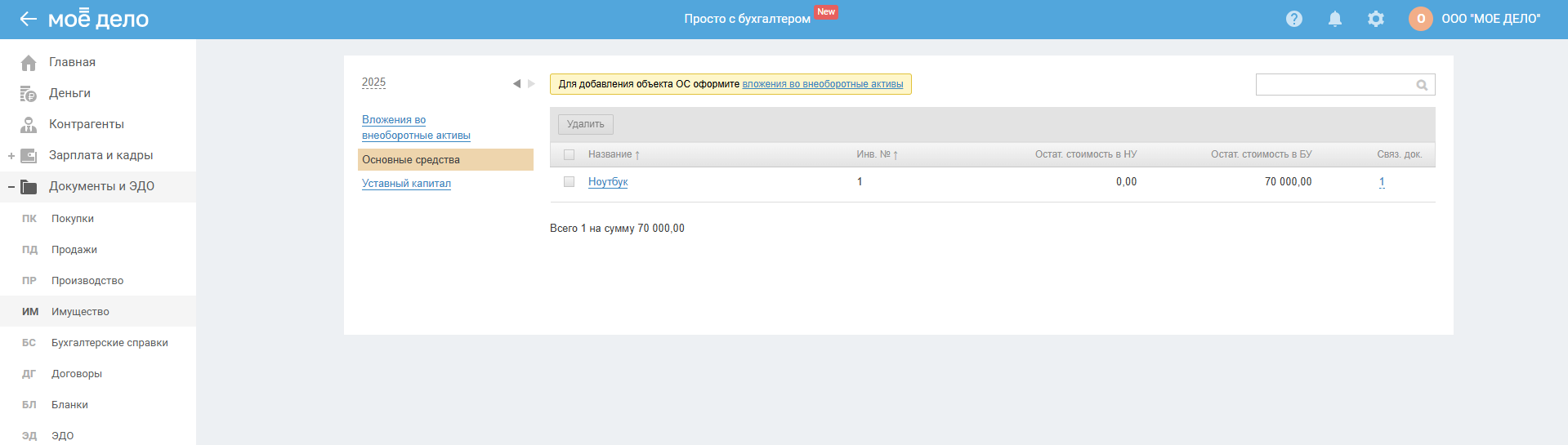

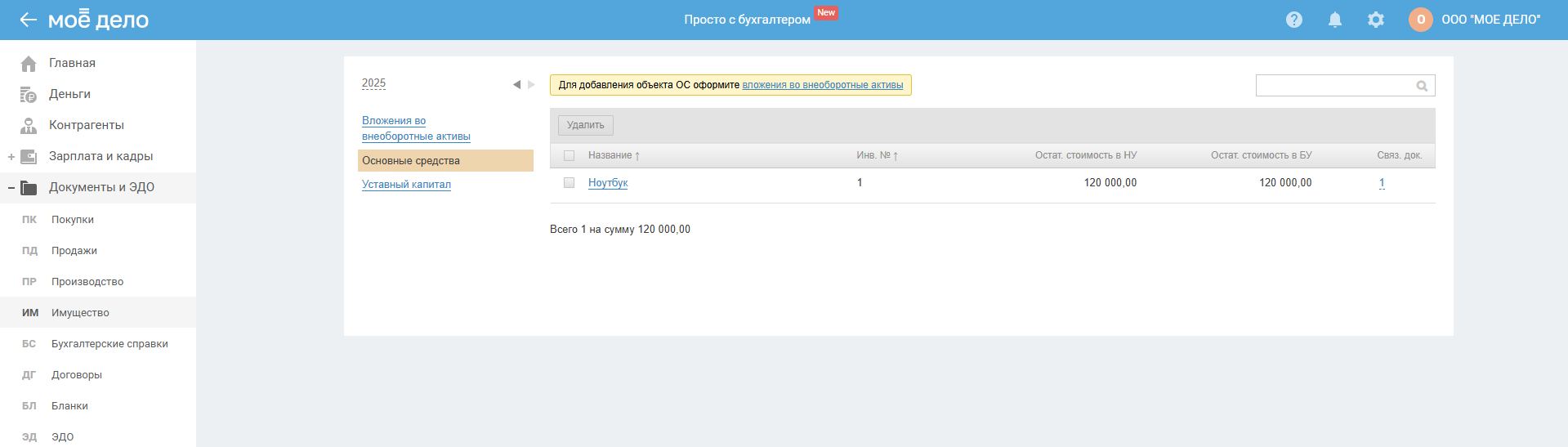

Основное средство вы увидите в списке:

Обратите внимание, если у вас УСН доходы минус расходы или ОСНО, то сервис предупреждает при сохранении о том, что активы стоимостью до 100 000 руб. (включительно) в налоговом учёте признаются материалом. Это означает, что в расчёте налога, расход будет учитываться по правилам учёта материалов (для УСН при условии, что материал получен и оплачен; для ОСНО материал получен).

Инструкция по покупке ОС стоимостью более 100 тыс. р.

Если имущество стоит более 100 000р., отразите в сервисе покупку следующим образом:

1) Укажите оплату основного средства во вкладке «Деньги — Списание — Оплата поставщику»:

2) Внесите во вкладке «Документы — Имущество» данные по накладной от поставщика:

При добавлении актива отразите наименование ОС и реквизиты накладной (акта):

Накладная заполняется в обычном порядке на основании имеющихся документов:

Дополнительно для ООО. При сохранении можете нажать «Сохранить и перейти в учёт», чтобы посмотреть проводки для бух. учёта.

Сохраните.

Далее нажмите «Сформировать ОС»:

Откроется инвентарная карточка:

Заполните в карточке срок полезного использования и дату ввода в эксплуатацию, остальные данные будут указаны автоматически.

Сохраните.

Основное средство вы увидите в списке:

Покупка ОС подотчётным лицом

При покупке основного средства подотчётным лицом отражение будет следующим.

В разделе «Документы и ЭДО» имущество нужно нажать «Добавить ОС», указать его наименование, далее нажать «+ вложения», выбрать накладную, заполнить её на основе имеющегося кассового чека (товарного чека или накладной), далее нажать «сформировать ОС» и заполнить инвентарную карточку.

Выданные для покупки сотруднику средства нужно отразить как «Списание — Выдача подотчётному лицу».

Далее необходимо в сервисе создать Авансовый отчёт с типом «Оплата поставщику».

В этом отчёте нужно указать продавца, а также укажите данные по документу, на основании которого поставлено основное средство на учёт — это та самая накладная из карточки Вложений во внеоборотные активы.

Списание с типом «Выдача подотчётному лицу» свяжите с созданным авансовым отчётом.