Посредник по продаже услуг

Инструкция используется, когда посредник по договору агентирования:

- продаёт услуги;

- выставляет документы на продажу от своего имени;

- участвует в расчётах с конечным покупателем;

- принципал применяет УСН.

Вы посредник по продаже услуг и работаете на УСН

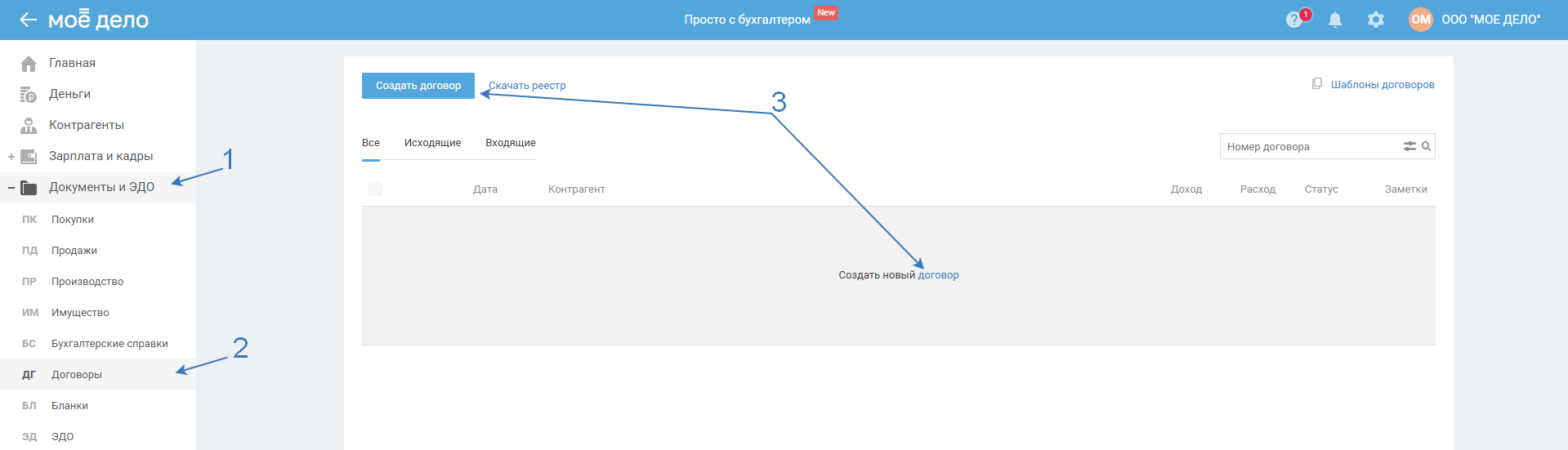

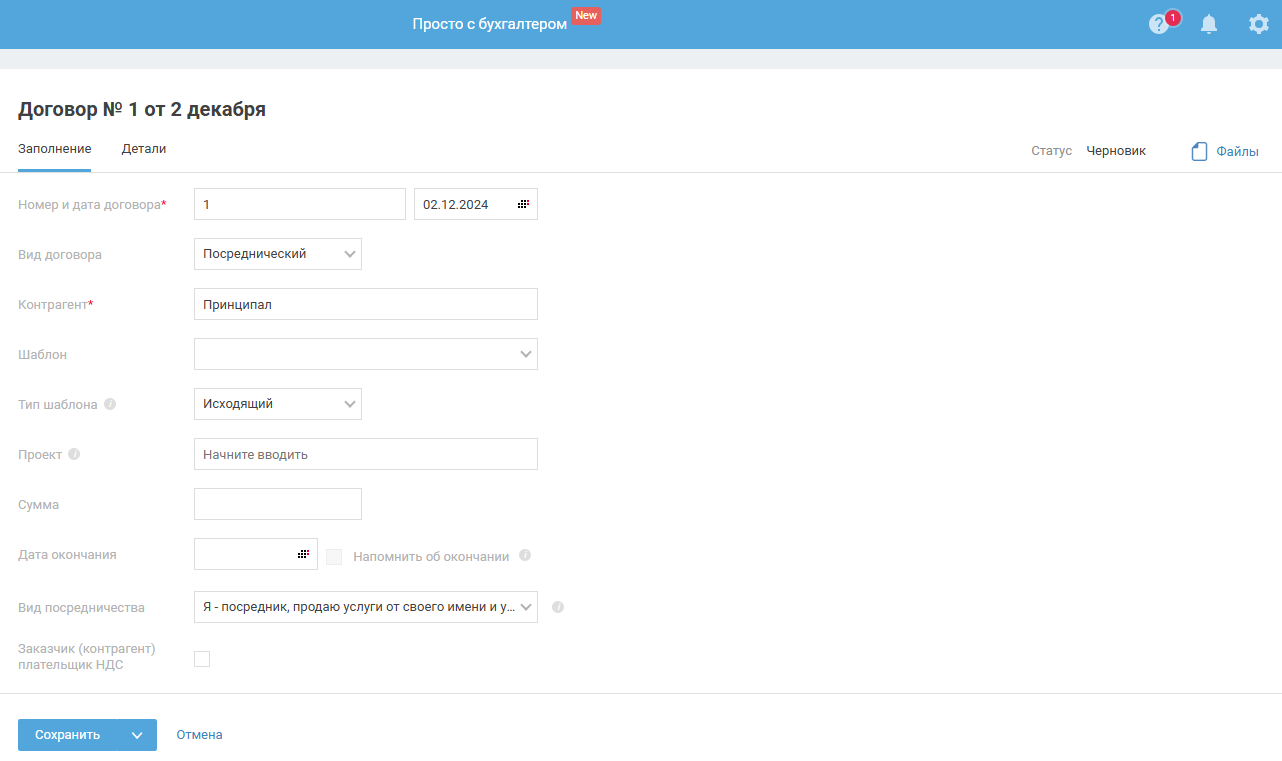

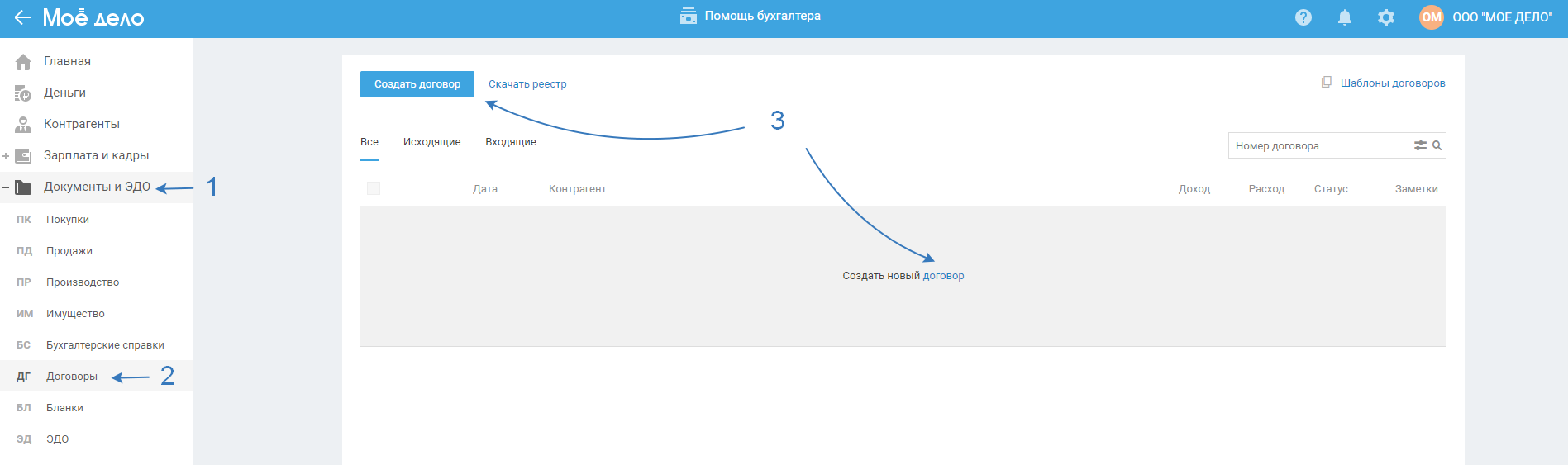

Агентский (посреднический) договор

Отразите агентский (посреднический) договор в разделе «Документы и ЭДО» — «Договоры»:

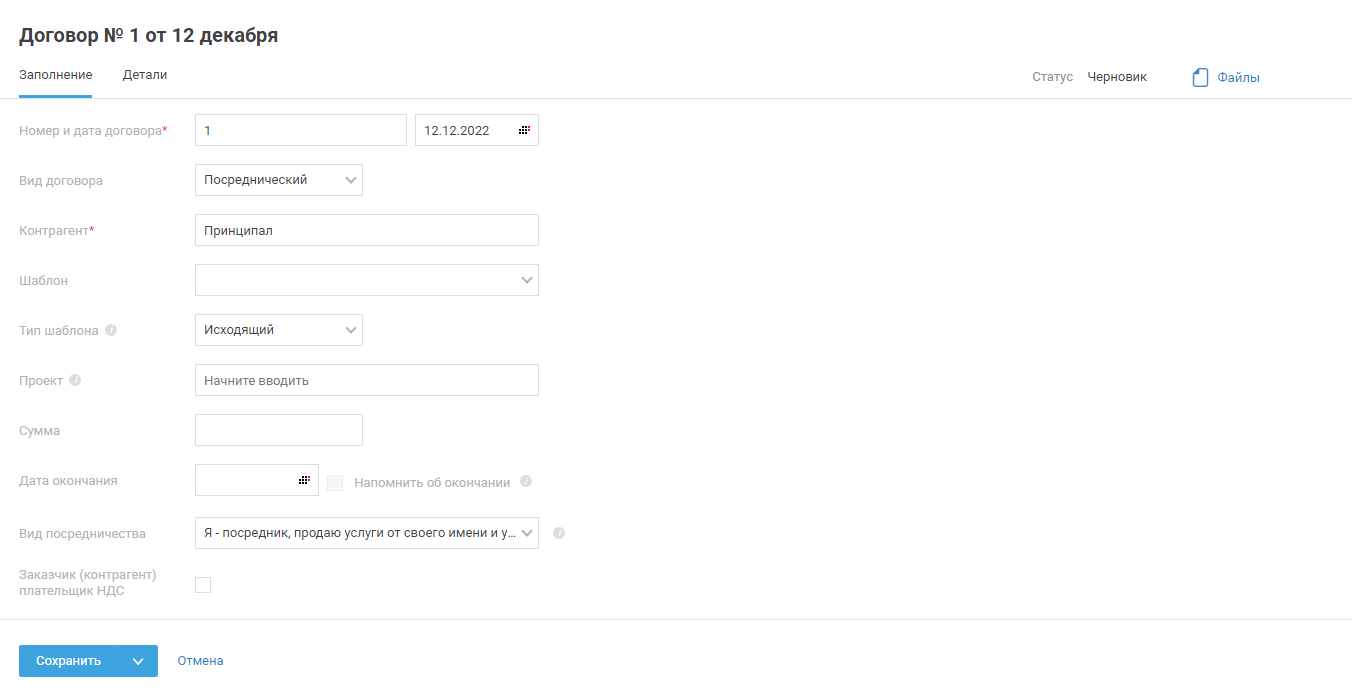

Заполните поля:

- номер и дату договора с принципалом;

- вид договора «Посреднический»;

- принципала, чьи услуги вы продаёте;

- вид посредничества по договору;

- если принципал на ОСНО, поставьте галку.

После внесения данных нажмите «Сохранить».

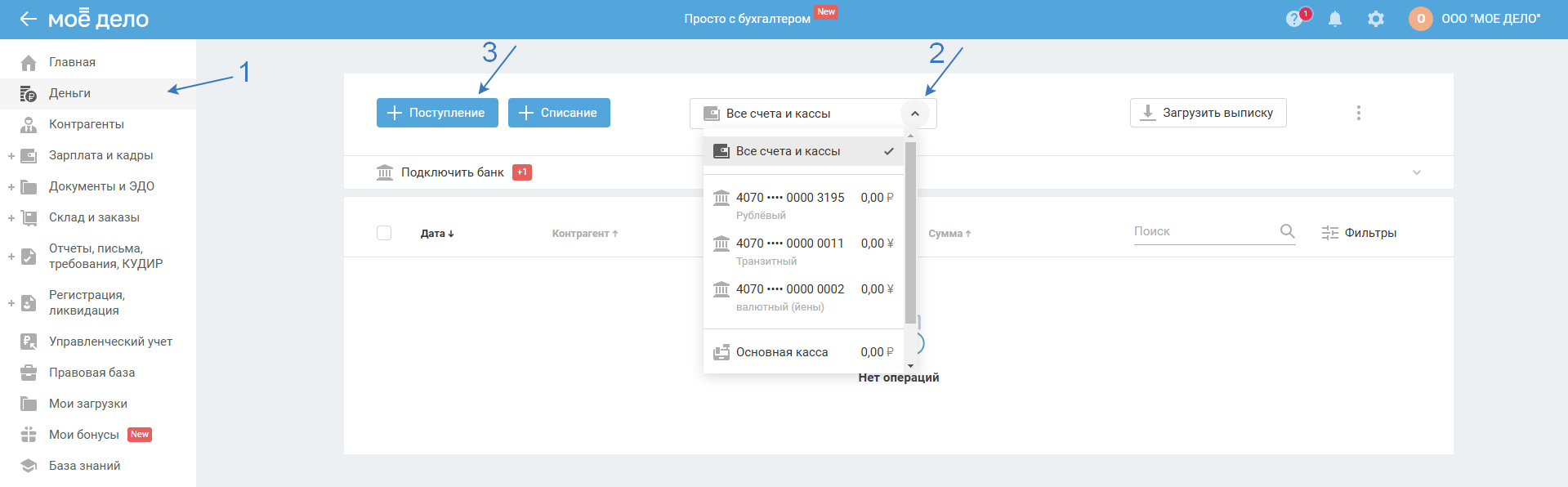

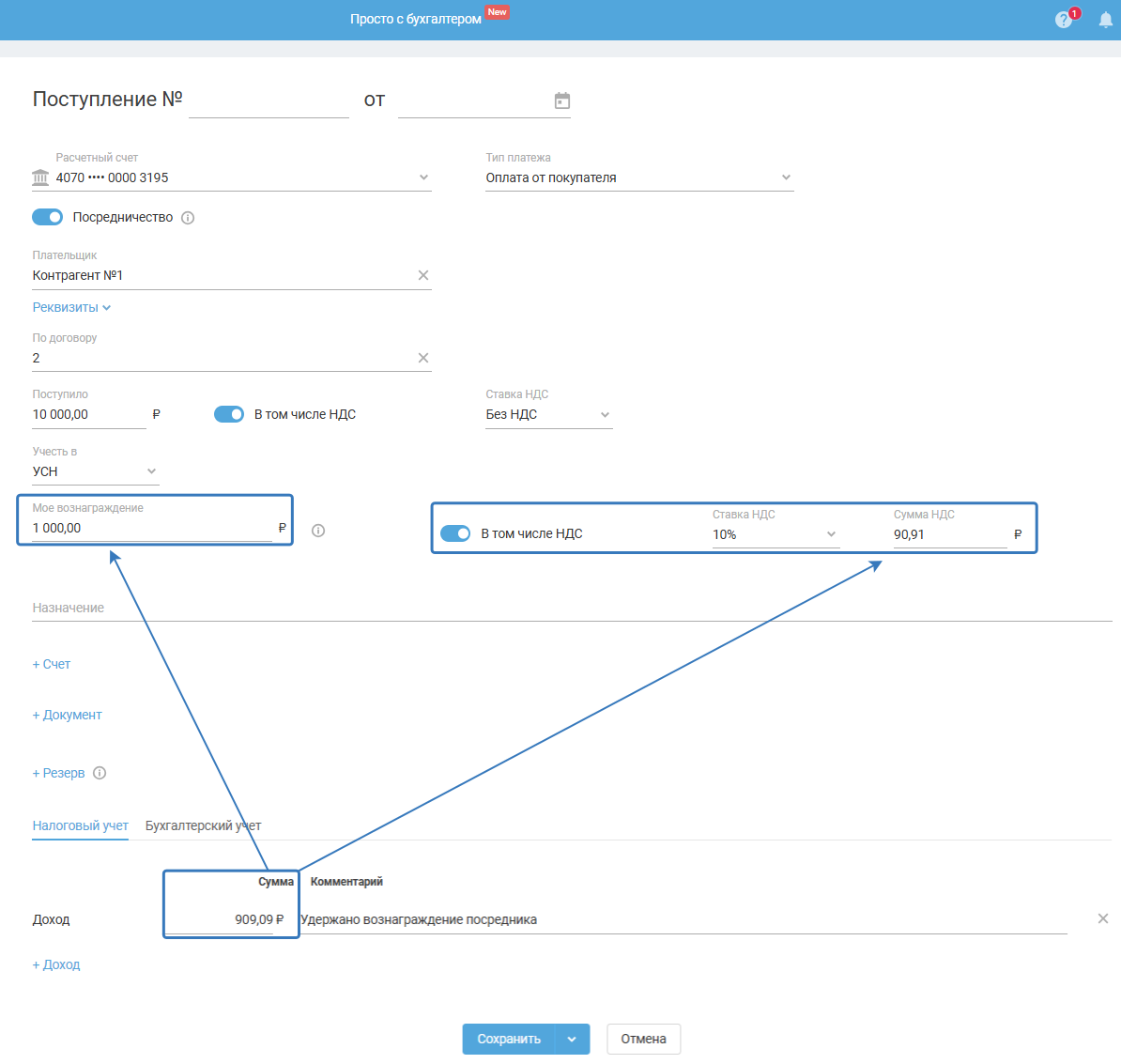

Поступление денег от клиента

В разделе «Деньги» отразите поступление денег от клиента:

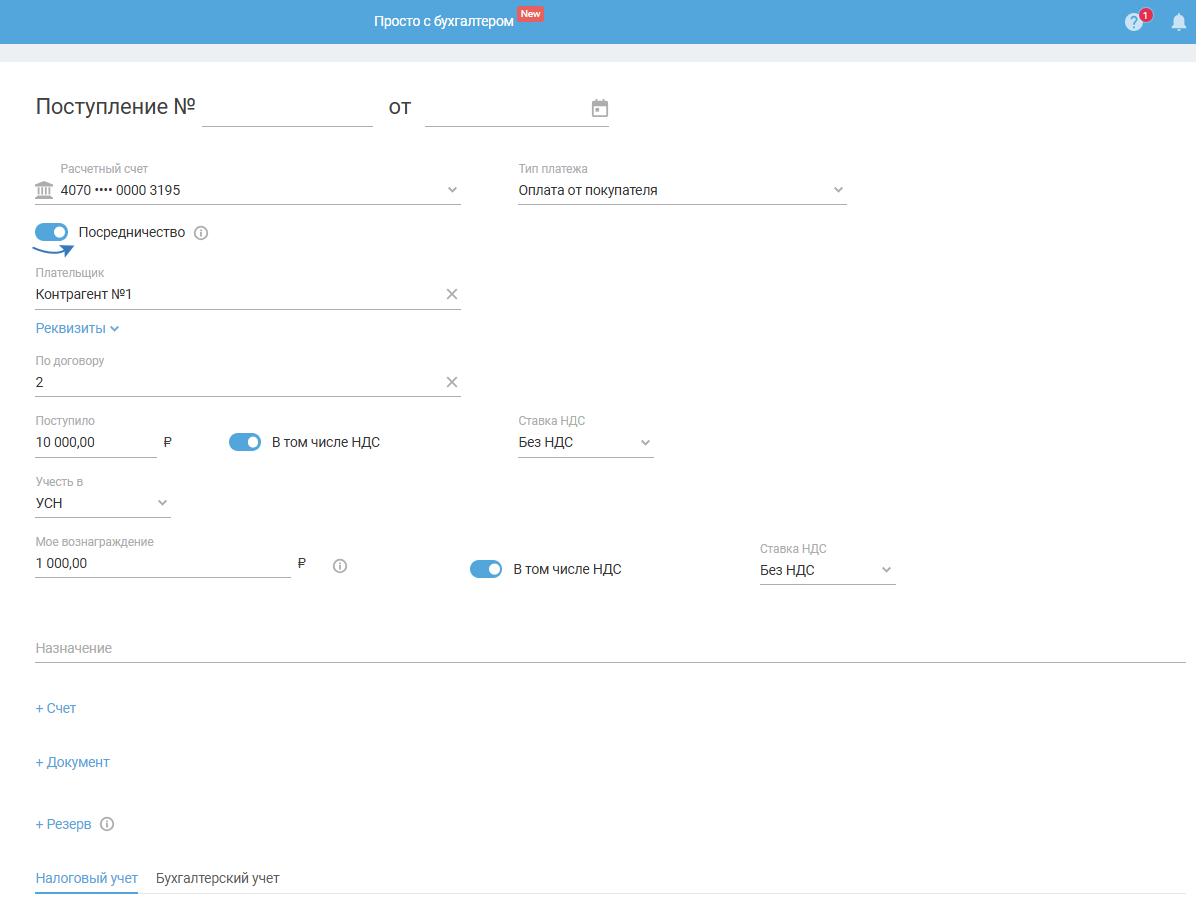

Если деньги поступили на р/сч

Укажите:

– Тип платежа «Оплата от покупателя».

– Включите тумблер «Посредничество».

– В поле «По договору» укажите договор, заключенный с клиентом (покупателем).

– Поступило. Сумма, которая была получена от покупателя.

– Моё вознаграждение. Укажите сумму, если по условию посреднического договора комиссия посредника удерживается в момент поступления денежных средств от покупателя. Эта сумма будет учтена как доход в УСН за минусом суммы, выделенной по НДС с вознаграждения.

– В том числе НДС. Если в составе суммы перечисляется в т.ч. НДС, необходимо указать это в соответствующем поле.

Важно для УСН. В соответствии с налоговой реформой с 2025 г. ООО и ИП, применяющие УСН, являются плательщиками НДС. Подробнее.

Поэтому в сервисе с 1 января 2025 г. переключатель «В том числе НДС» включен по умолчанию для всех компаний вне зависимости от применяемой СНО (искл. Патент).

– Ставка НДС. Какую ставку НДС выбрать вашему бизнесу

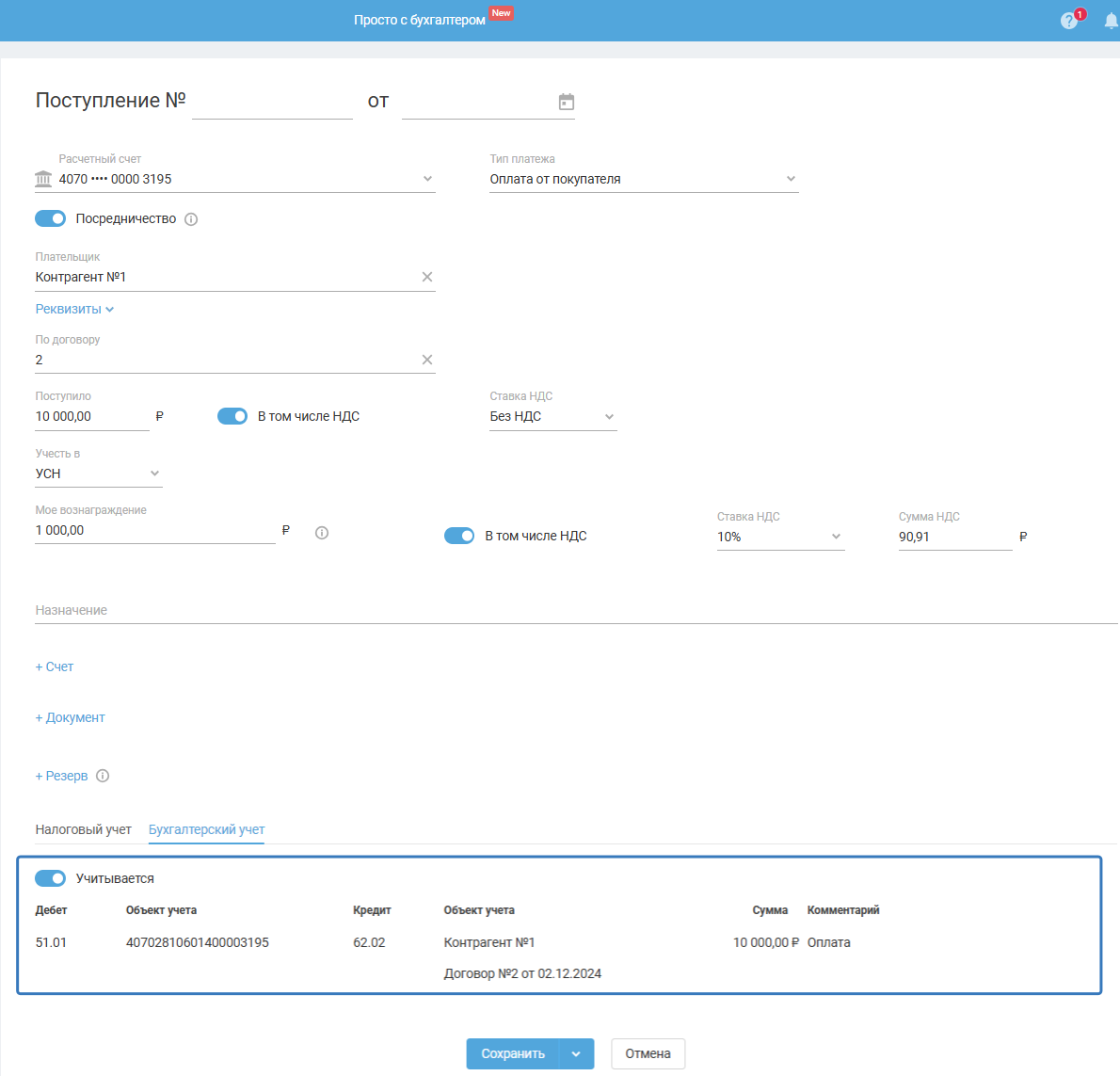

НУ и БУ проставляются автоматически:

- Налоговый учёт

На УСН сумма дохода — это сумма вознаграждения за минусом суммы, выделенной по НДС с вознаграждения:

- Бухгалтерский учёт

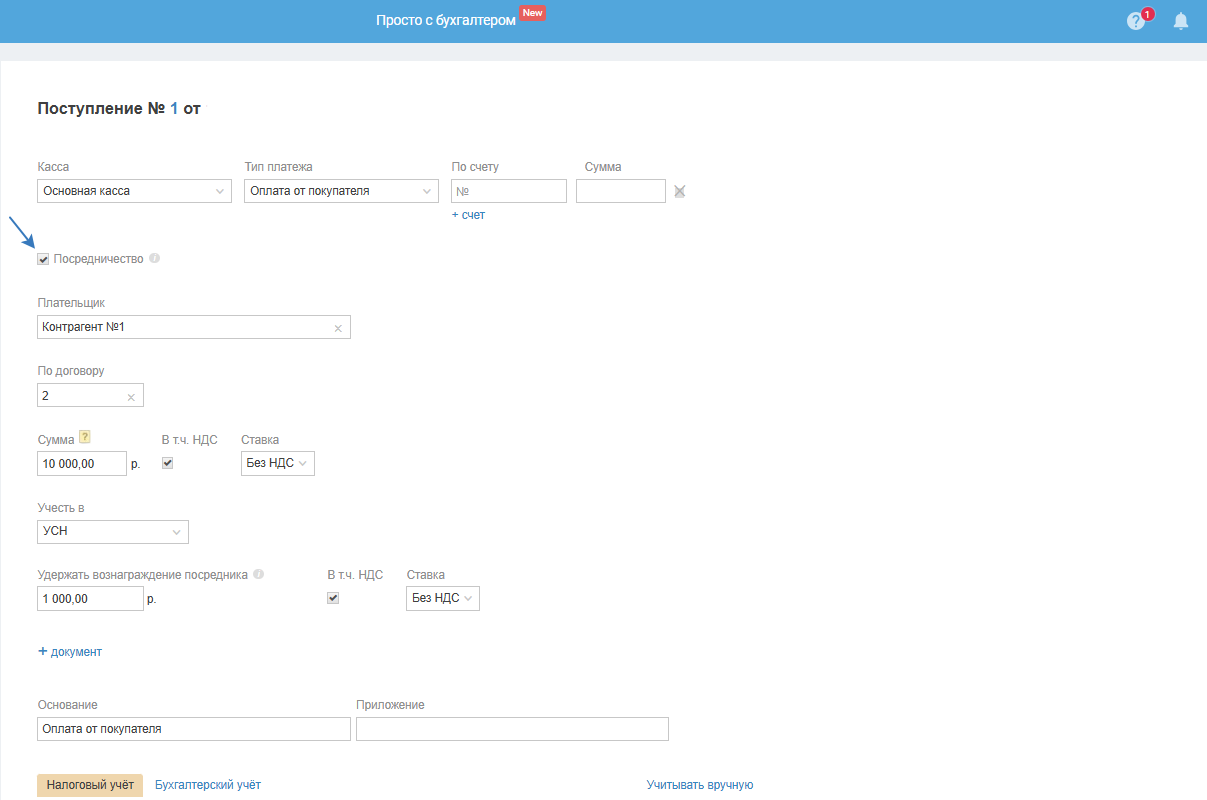

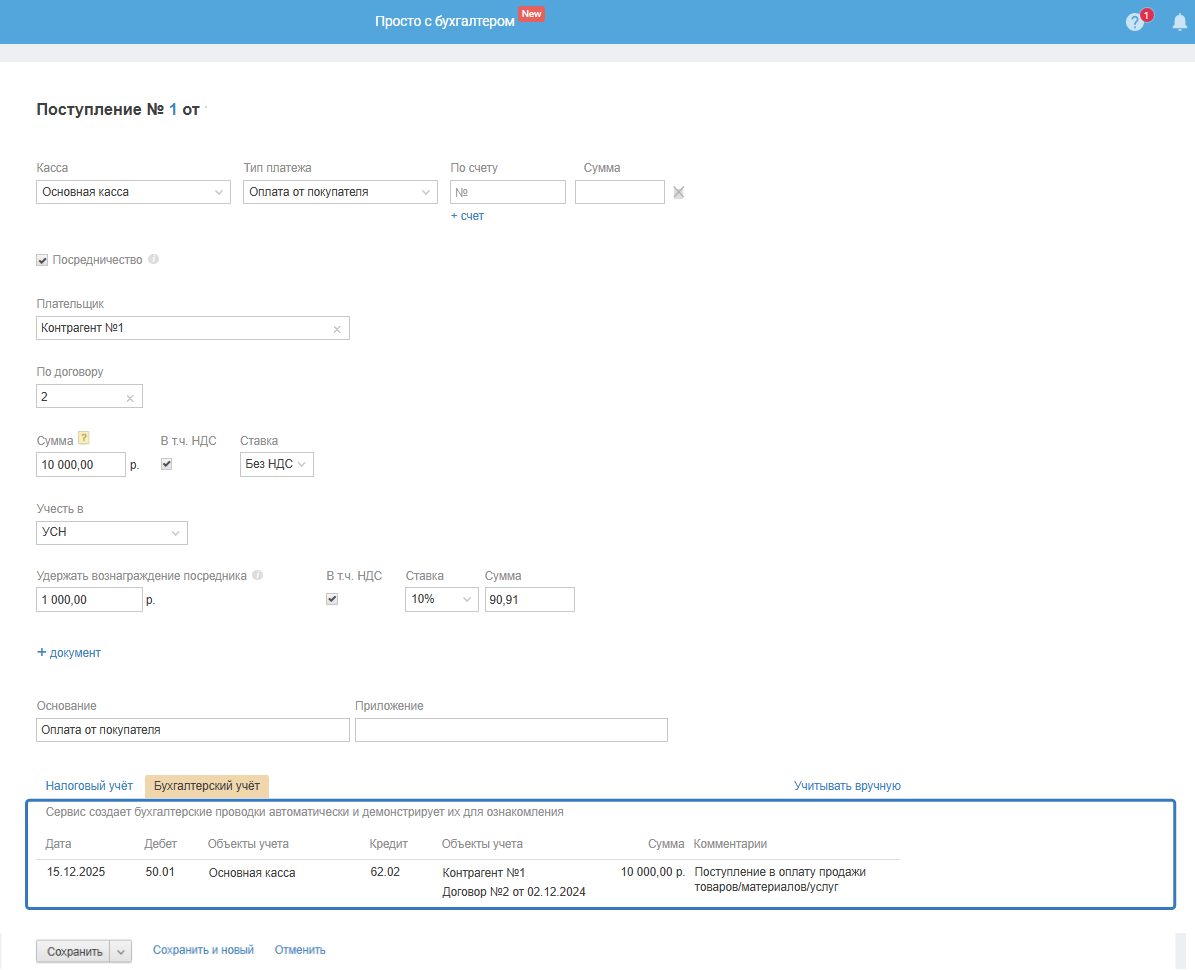

Если деньги поступили наличными

Укажите:

– Тип платежа «Оплата от покупателя».

– Включите настройку «Посредничество».

– В поле «По договору» укажите договор, заключенный с клиентом (покупателем).

– Сумма. Сумма, которая была получена от покупателя.

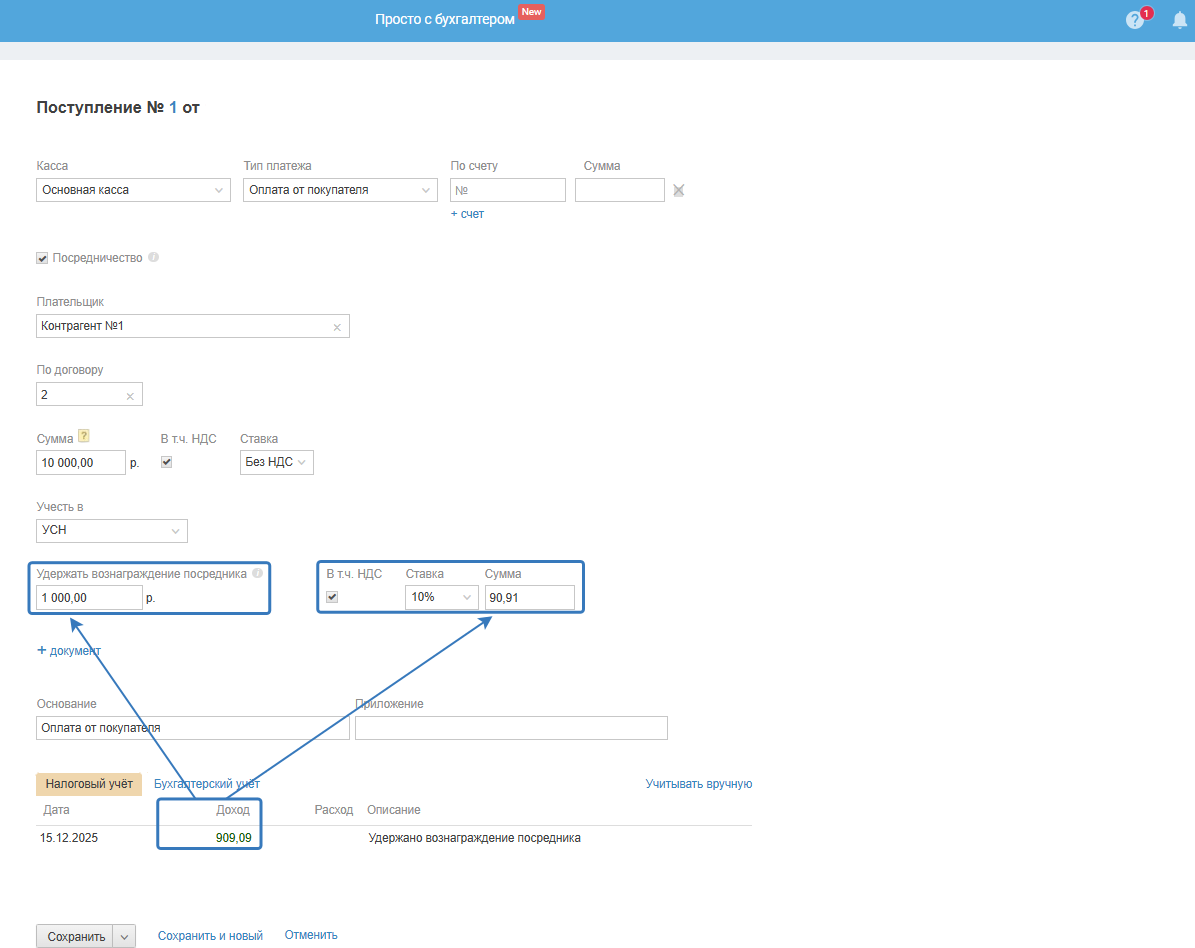

– Удержать вознаграждение посредника. Укажите сумму, если по условию посреднического договора комиссия посредника удерживается в момент поступления денежных средств от покупателя. Эта сумма будет учтена как доход в УСН за минусом суммы, выделенной по НДС с вознаграждения.

– В том числе НДС. Если в составе суммы перечисляется в т.ч. НДС, необходимо указать это в соответствующем поле.

Важно для УСН. В соответствии с налоговой реформой с 2025 г. ООО и ИП, применяющие УСН, являются плательщиками НДС. Подробнее.

Поэтому в сервисе с 1 января 2025 г. переключатель «В том числе НДС» включен по умолчанию для всех компаний вне зависимости от применяемой СНО (искл. Патент).

– Ставка НДС. Какую ставку НДС выбрать вашему бизнесу

НУ и БУ проставляются автоматически:

- Налоговый учёт

На УСН сумма дохода — это сумма вознаграждения за минусом суммы, выделенной по НДС с вознаграждения:

- Бухгалтерский учёт

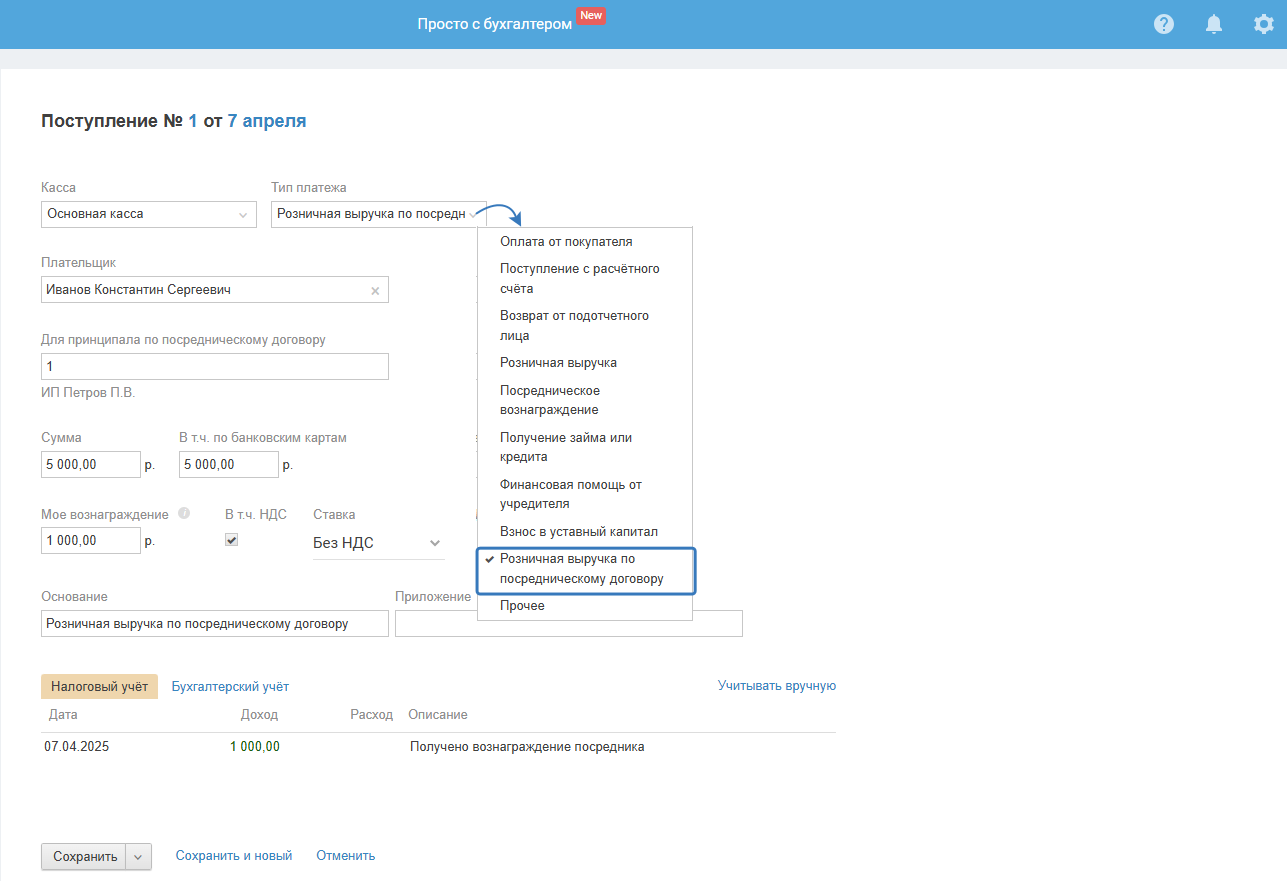

Если оплата прошла через эквайринг

То отразите поступление следующим образом:

1) Создайте операцию в кассе «Розничная выручка по посредническому договору».

Заполните поля, обязательно указав данные полей «В т.ч. по банковским картам» и «Моё вознаграждение».

Таким образом формируется доход в виде вознаграждения посредника.

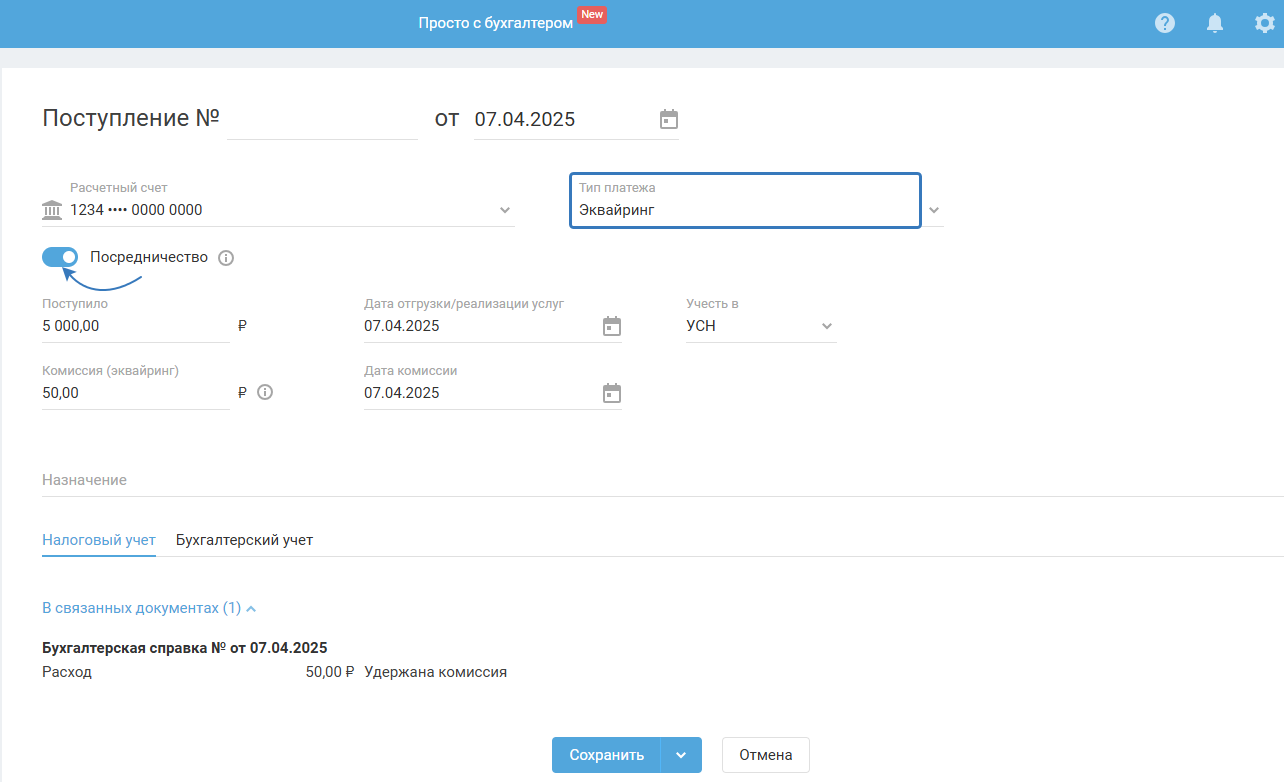

2) Далее создайте операцию по р/сч с типом «Эквайринг» с включенным тумблером «Посредничество».

В поле «Комиссия (эквайринг)» отразите сумму комиссии за эквайринг.

Таким образом формируется расход на комиссию банка.

Если комиссия за эквайринг удерживается после поступления денег на р/сч, то в сервисе она отражается через операцию «Деньги — Все счета и кассы — выберите р/сч — Списание — Списана комиссия банка» на основании выписки по р/сч.

3) Создайте отчёт посредника на своё вознаграждение (см. пункт Отчёт посредника и далее по инструкции).

(Обратите внимание: Акт здесь составлять не нужно, т.к. здесь нет 60 счёта, чтобы его закрывать. ОРП при продаже услуг не составляется.)

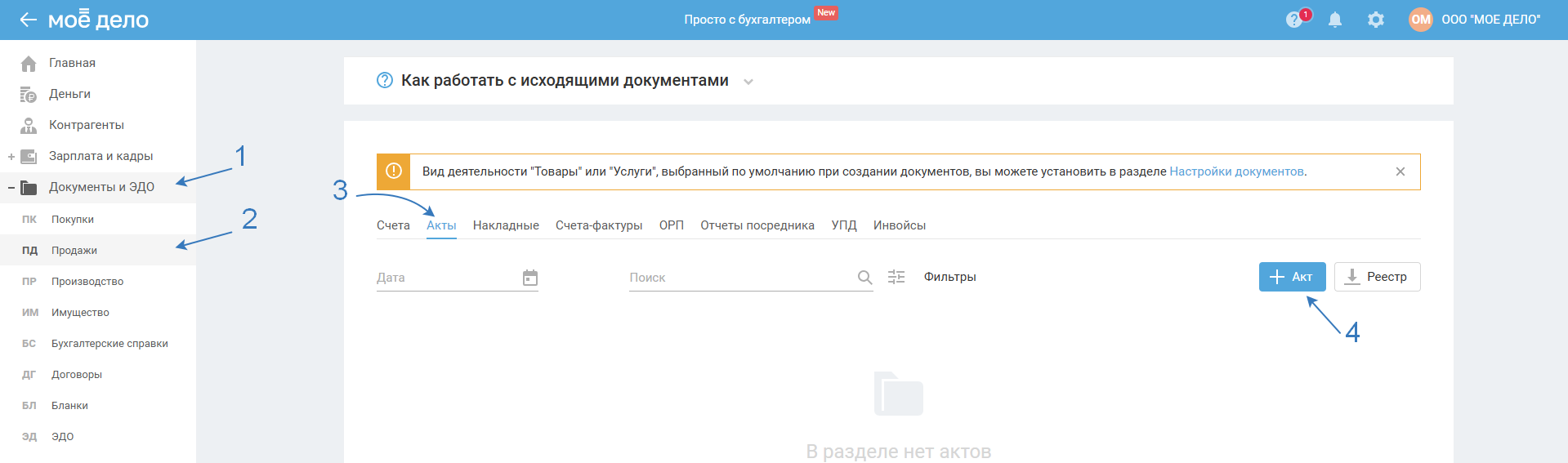

Акт для покупателя

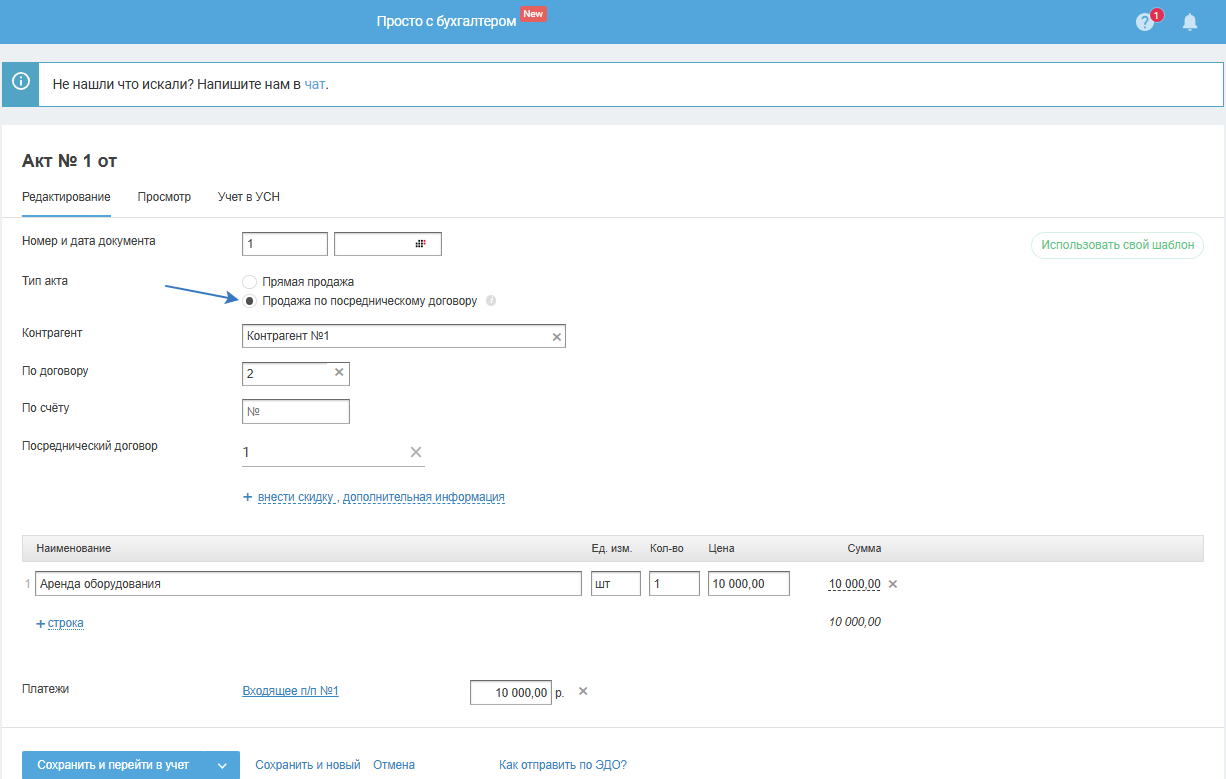

Во вкладке «Документы и ЭДО — Продажи — Акты» внесите акт для покупателя:

1) Укажите соответствующий номер и дату (дату оказания услуг).

2) Выделите настройку «Продажа по посредническому договору».

3) Контрагентом выберите покупателя, от кого поступили (или поступят деньги).

4) В поле «По договору» выберите договор с покупателем (клиентом), если договор с ним не заключен или не отражен в сервисе, тогда выберите Основной договор.

5) В поле «По счёту» выберите выставленный счёт покупателю, если он был.

6) В поле «Посреднический договор» выберите договор, заключенный с принципалом (чьи услуги вы продаёте), который создавали в п. 1.

7) Заполните таблицу с услугами.

8) Прикрепите платежи, нажав на «Добавить».

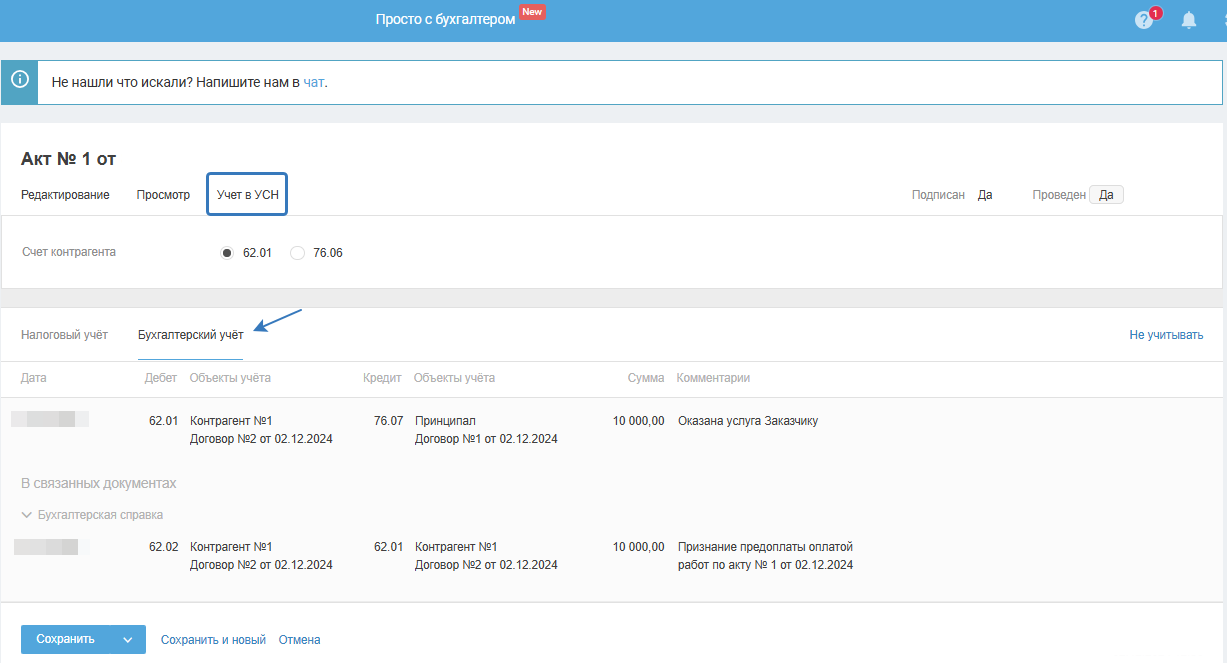

После сохранения акта в блоке «Учёт» будут созданы автоматически проводки об оказании услуги и зачёте аванса в счёт оказанной услуги. Менять проводки не нужно, они создаются автоматически:

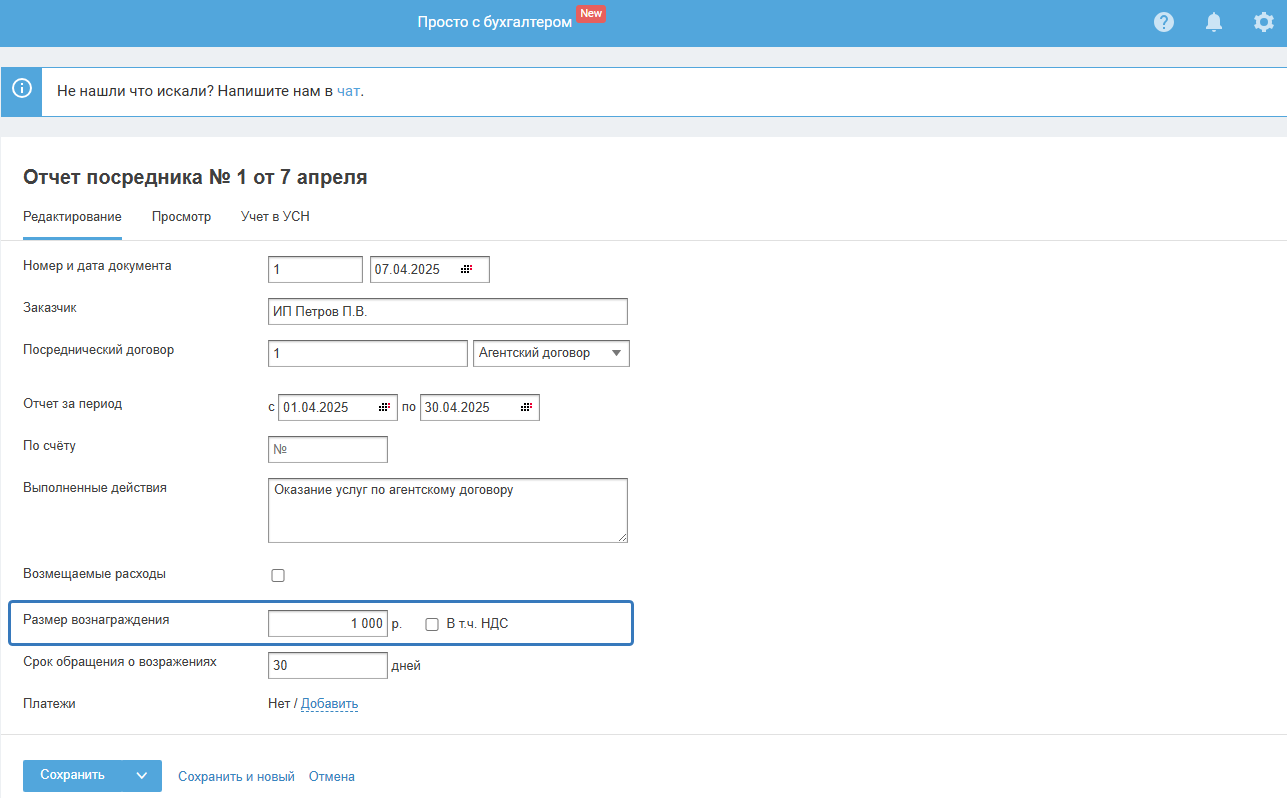

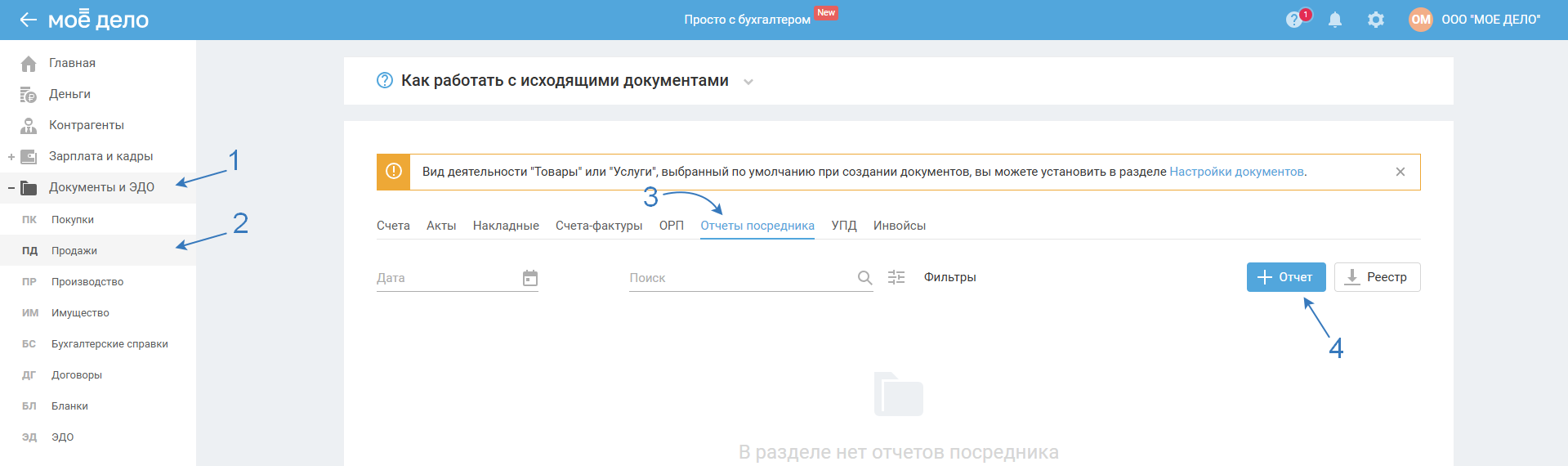

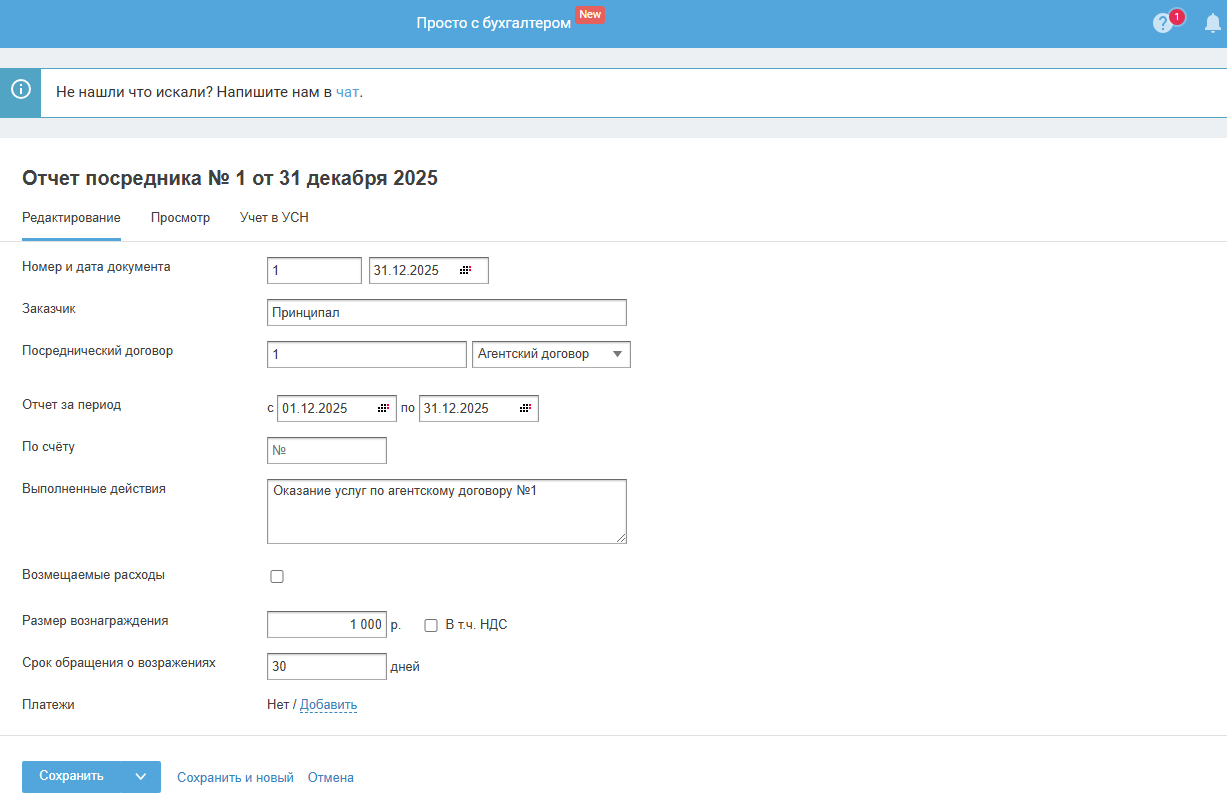

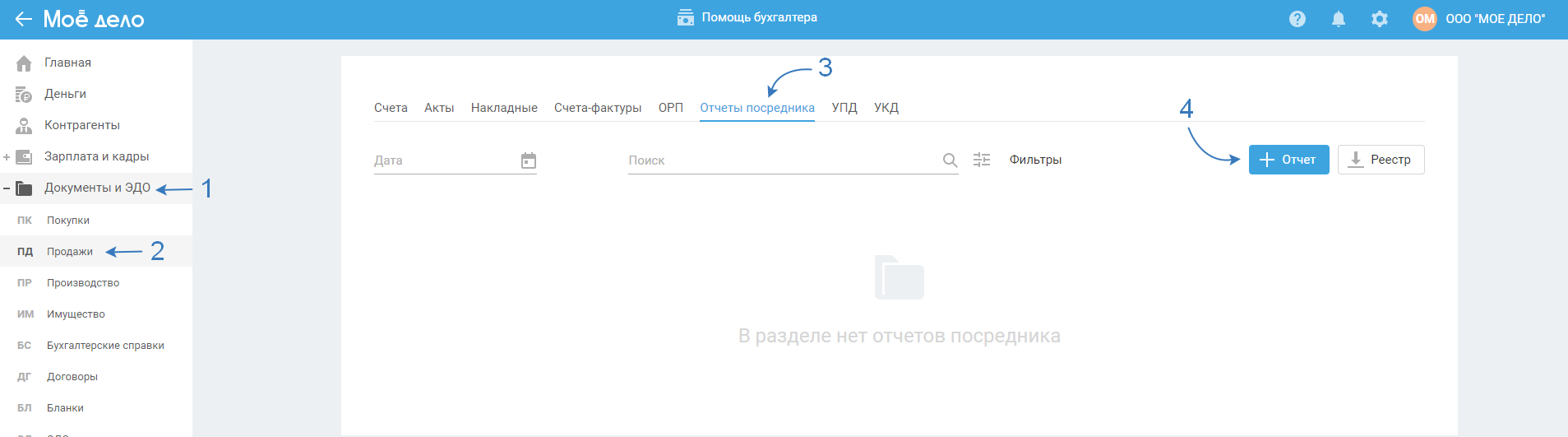

Отчёт посредника

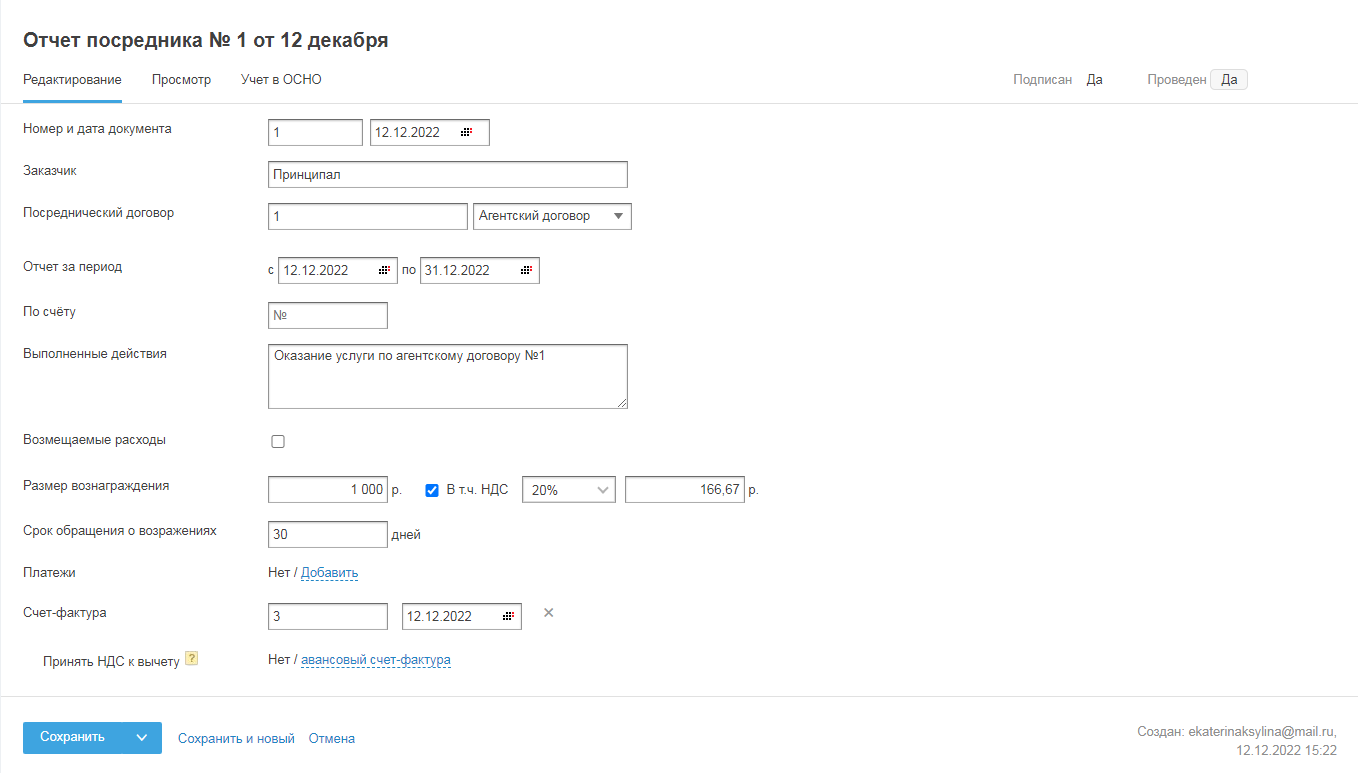

Отразите «Отчёт посредника» (должен составляется по условиям договора, см. свой договор). Как правило отчёт составляется по итогу месяца и подтверждает, какую сумму вы получили в качестве доходов как для расчёта налога УСН, так и для бух. учёта.

Далее заполните данные:

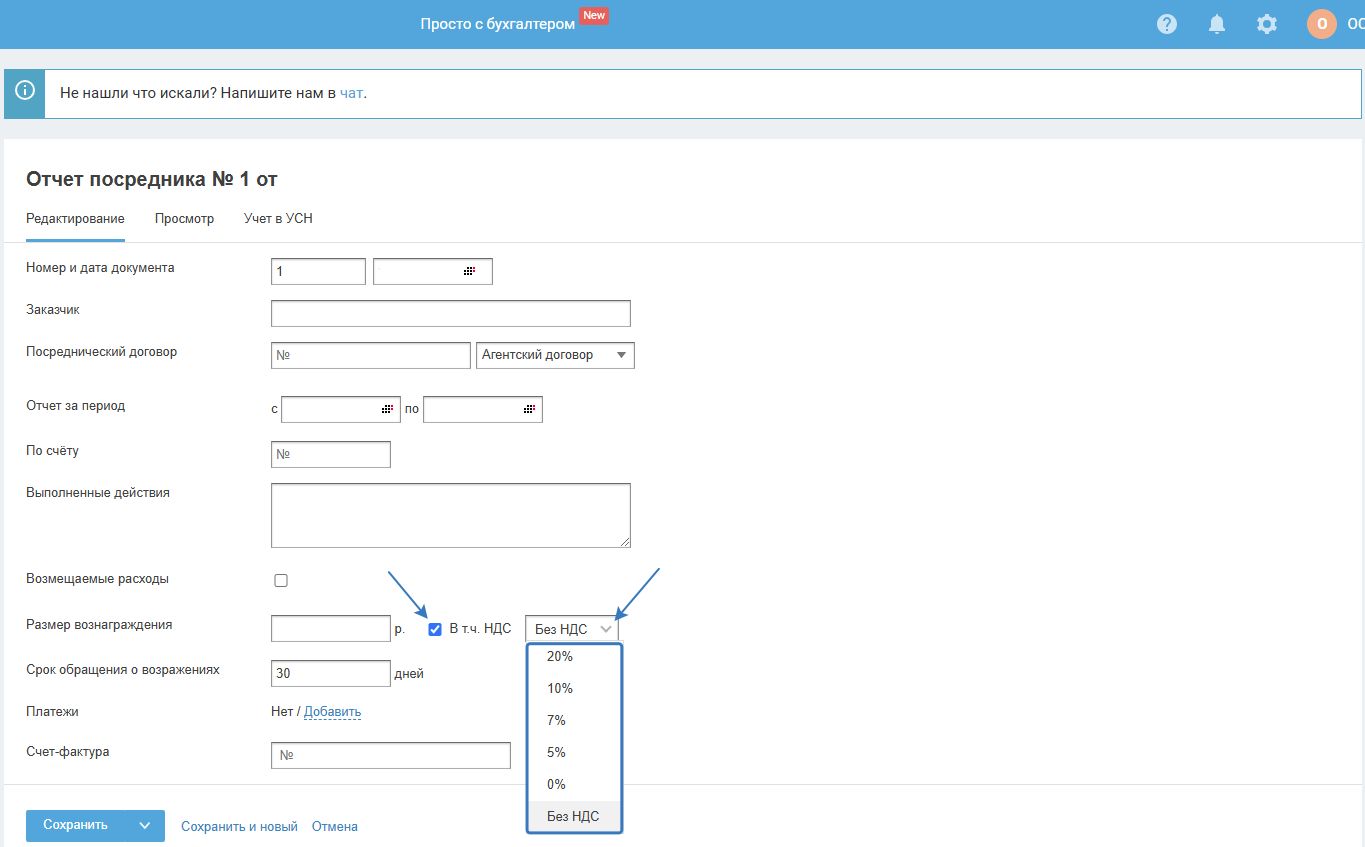

НДС. Чекбокс по умолчанию выключен. При необходимости выделения НДС включите чекбокс и выберите ставку. Сумма НДС рассчитается автоматически по указанной процентной ставке, далее заполните реквизиты (дату и номер) счёта-фактуры, выставляемой вами в адрес принципала (комитента).

Важно для УСН. В соответствии с налоговой реформой с 2025 г. ООО и ИП, применяющие УСН, являются плательщиками НДС. Подробнее.

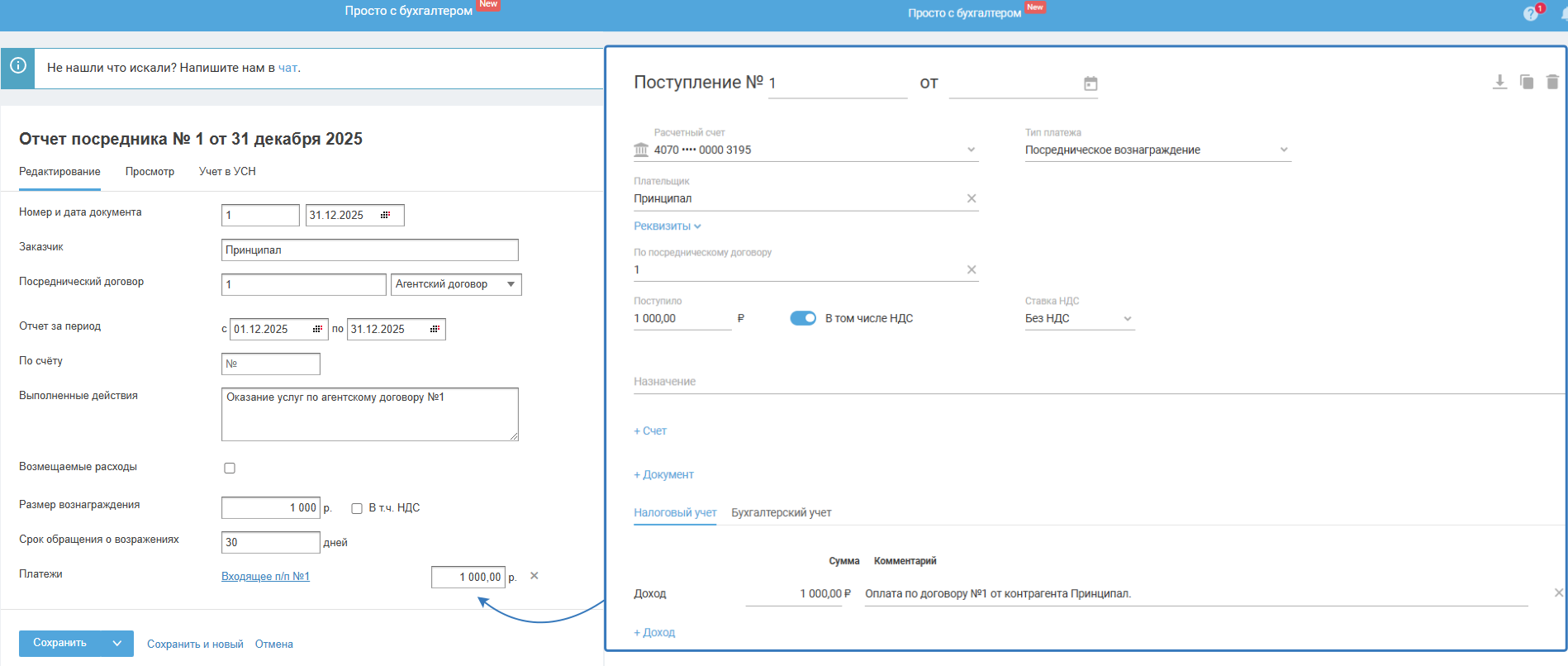

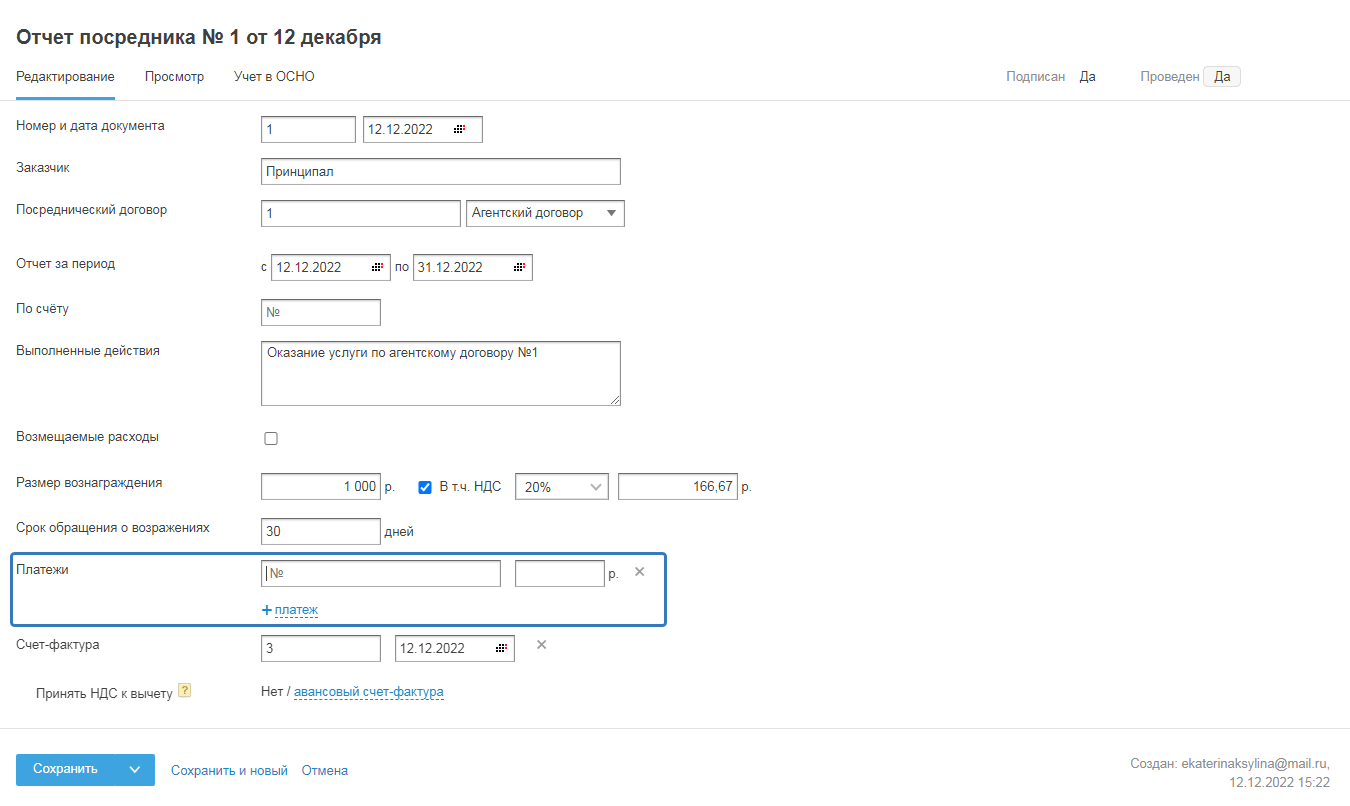

Если вознаграждение вы не удерживали при получении выручки от покупателя, а получали отдельным платежом от принципала, то в отчёт посредника добавьте платёж из раздела «Деньги — Поступление — Посредническое вознаграждение»:

После внесения данных нажмите «Сохранить».

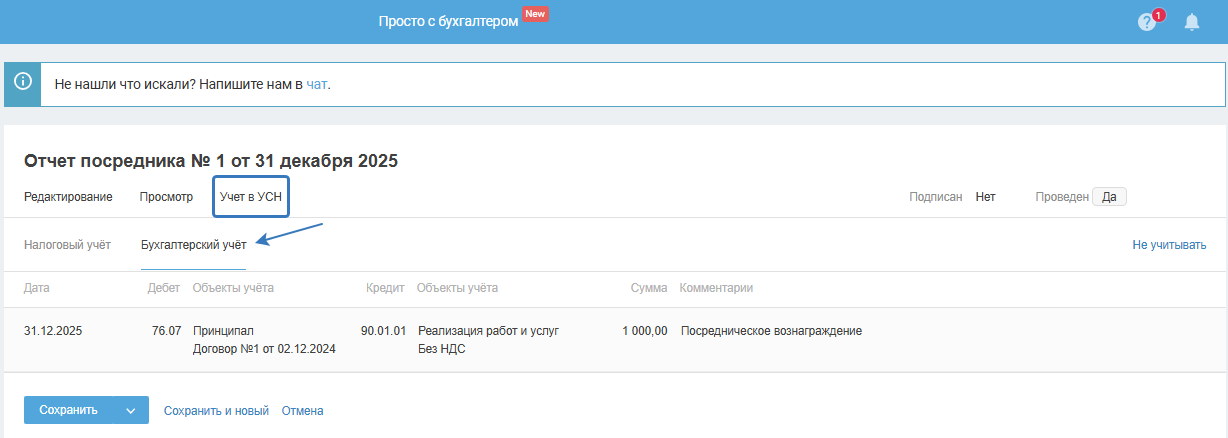

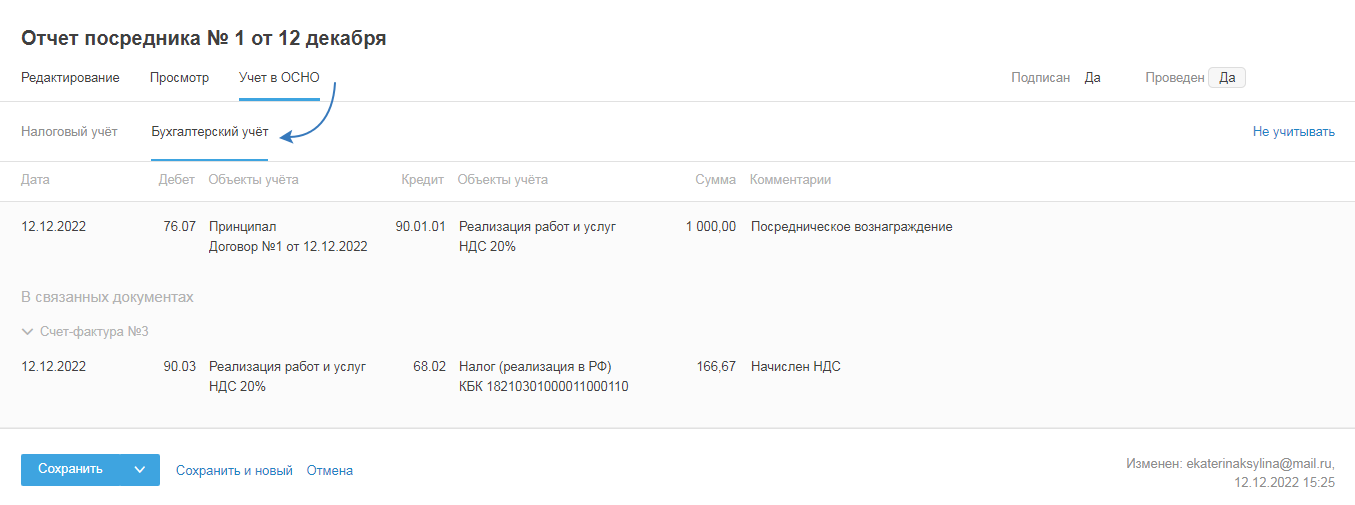

После сохранения отчёта посредника в блоке «Учёт» можете убедиться, что в бух. учёте создастся доход только в виде вашего вознаграждения:

Налоговый учёт:

- если освобождены от НДС:

- если работаете с НДС:

В графе «Доход» учитывается значение вознаграждения за вычетом НДС.

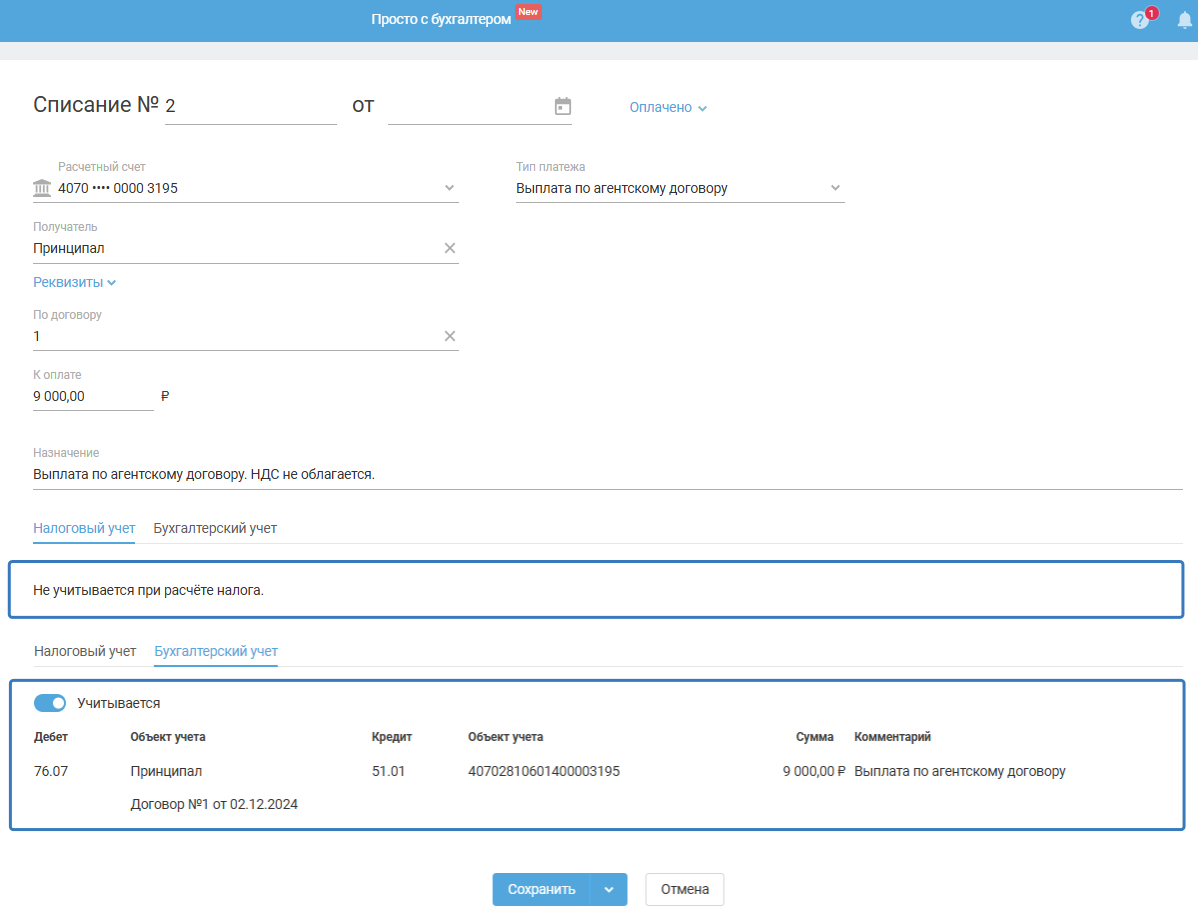

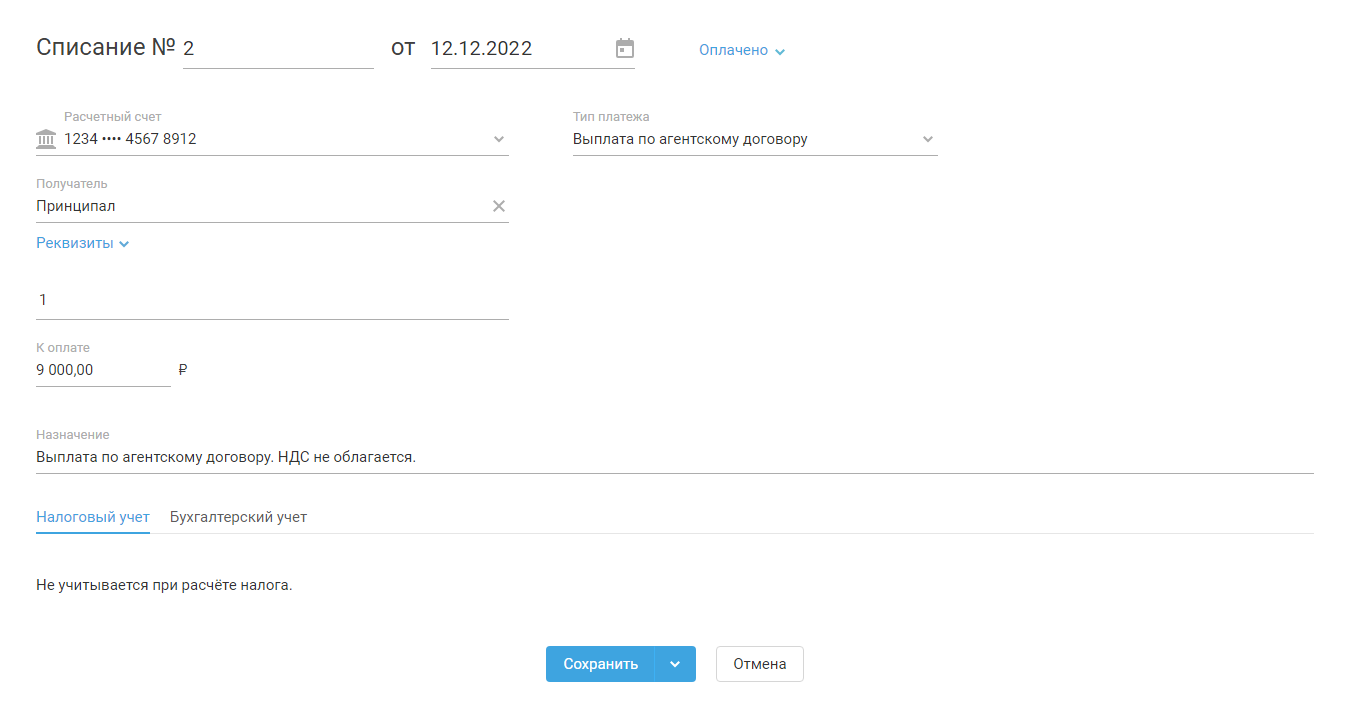

Перевод денег принципалу

Перевод денег принципалу отразите в разделе «Деньги» с типом списания «Выплата по агентскому договору»:

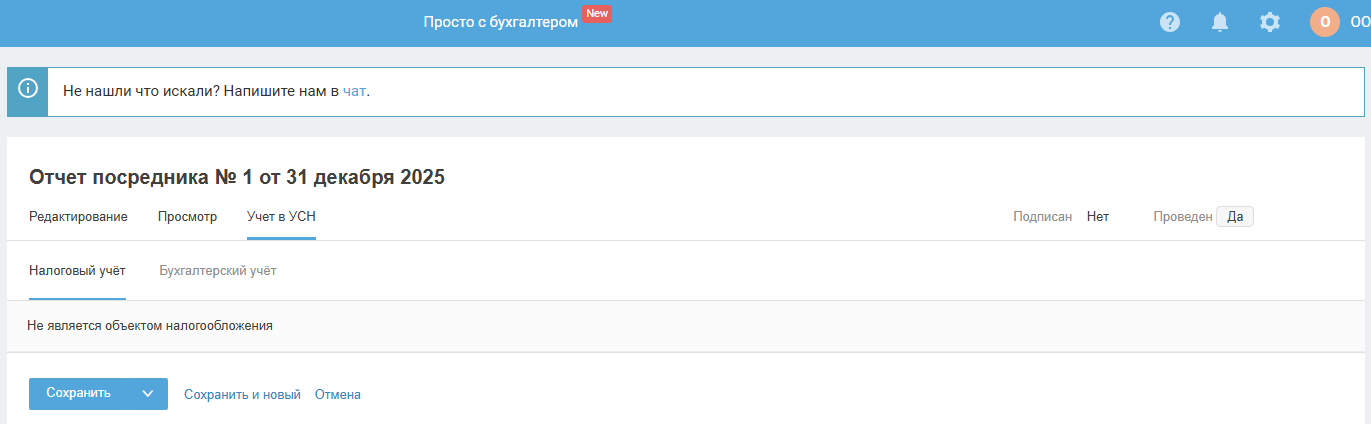

Налоговый и Бухгалтерский учёт проставляются автоматически.

НУ: Не учитывается при расчёте налога. Т.к. не является объектом налогообложения.

БУ: Дт 76.07 — Кт 51.01.

Вы посредник по продаже услуг и работаете на ОСНО

Агентский (посреднический) договор

Отразите агентский (посреднический) договор в разделе «Документы и ЭДО» — «Договоры»:

Заполните поля:

- номер и дату договора с принципалом;

- вид договора «Посреднический»;

- принципала, чьи услуги вы продаёте;

- вид посредничества по договору;

- если принципал на ОСНО, поставьте галку.

После внесения данных нажмите «Сохранить».

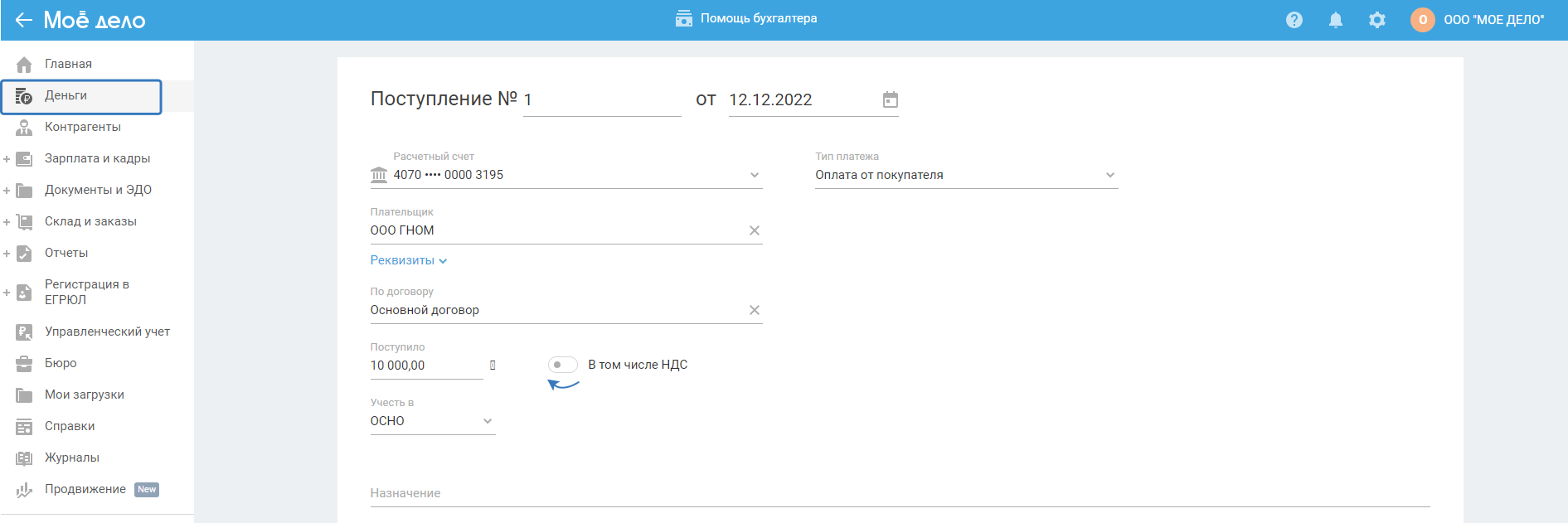

Поступление денег от клиента

Поступление денег от клиента отражайте в разделе «Деньги» с типом поступления «Оплата от покупателя».

В поле «По договору» укажите договор, заключенный с клиентом (покупателем).

Если деньги поступают на р/сч:

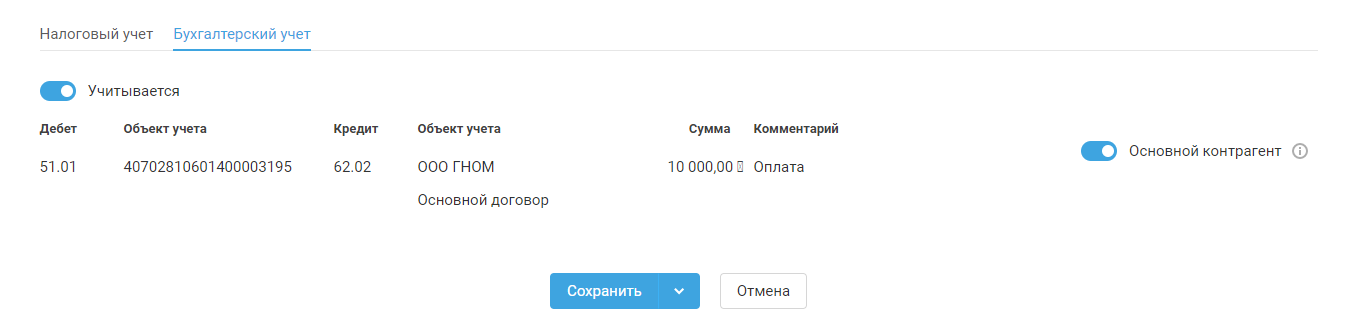

Бухгалтерский учёт проставляется автоматически:

Налоговый учёт проставляется автоматически:

По посредническому договору учитывается в расчёте налога на прибыль только ваше вознаграждение. Полученная выручка от покупателя учитываться в расчёте налога на прибыль и НДС не должна.

Акт для покупателя

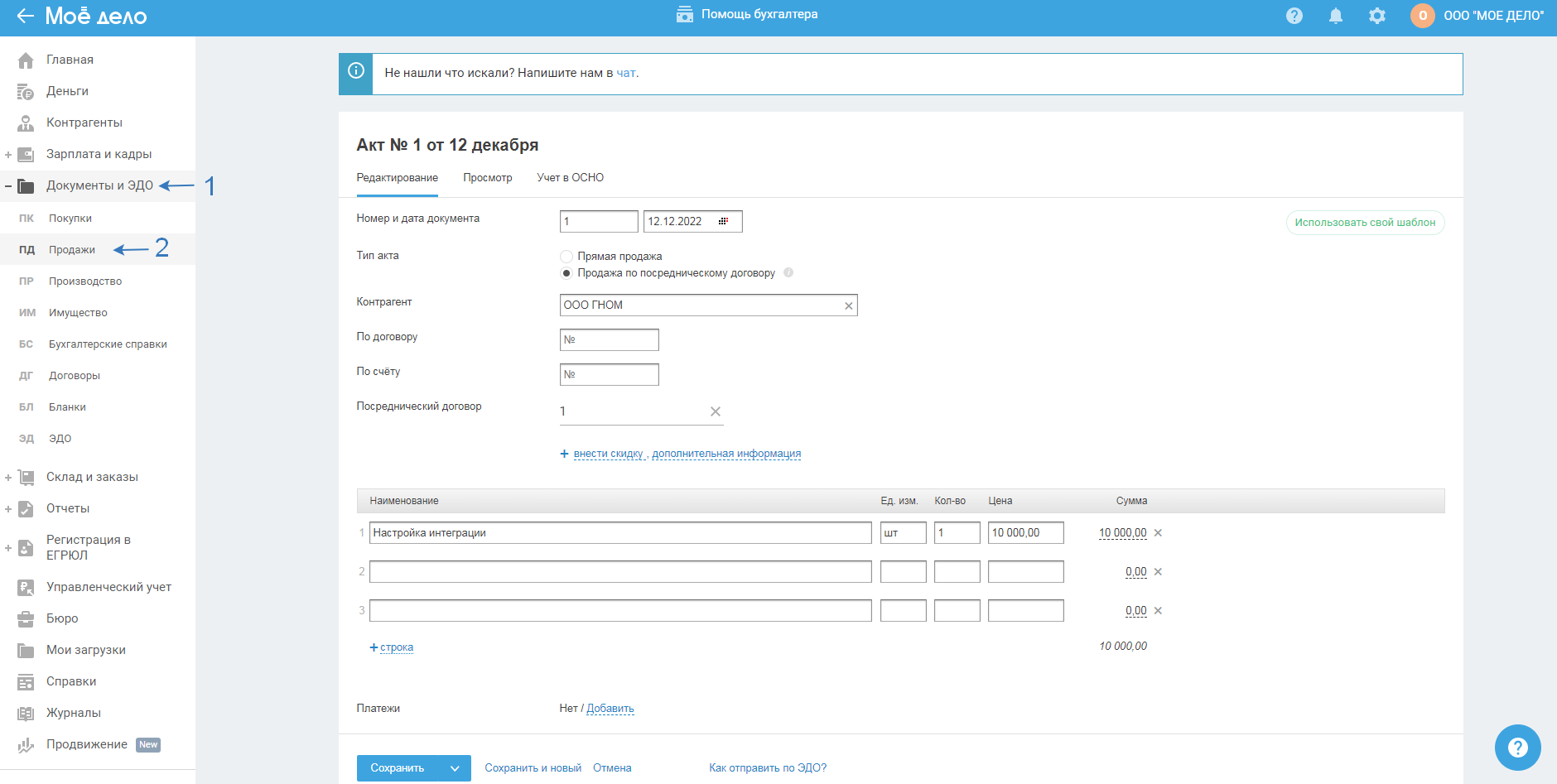

В разделе «Документы и ЭДО — Продажи — Акты» внесите акт для покупателя, где:

1) Укажите соответствующий номер и дату (дату оказания услуг).

2) Выделите настройку «Продажа по посредническому договору».

3) Контрагентом выберите покупателя, от кого поступили (или поступят деньги).

4) В поле «По договору» выберите договор с покупателем (клиентом), если договор с ним не заключен или не отражен в сервисе, тогда выберите Основной договор.

5) В поле «По счёту» выберите выставленный счёт покупателю, если он был.

6) В поле «Посреднический договор» выберите договор, заключенный с принципалом (чьи услуги вы продаёте), который создавали в п. 1.

7) Заполните таблицу с услугами.

8) Прикрепите платежи, нажав на «Добавить».

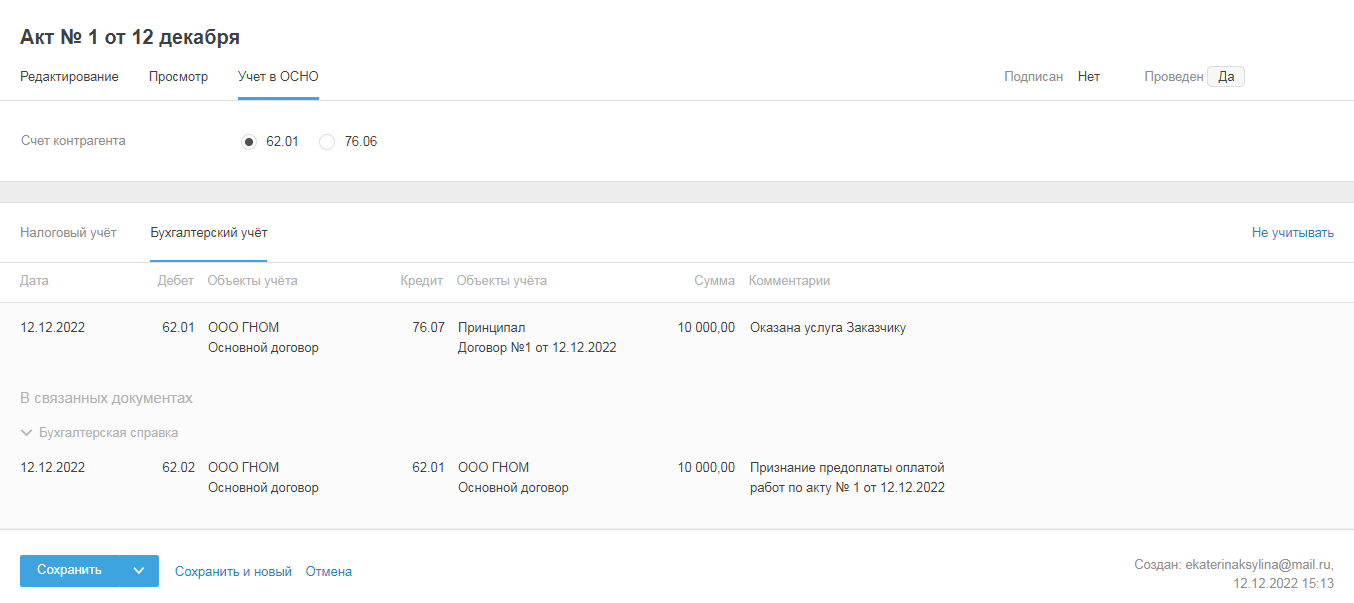

После сохранения акта в блоке «Учёт» будут созданы автоматически проводки об оказании услуги и зачёте аванса в счёт оказанной услуги. Менять проводки не нужно, они создаются автоматически:

Отчёт посредника

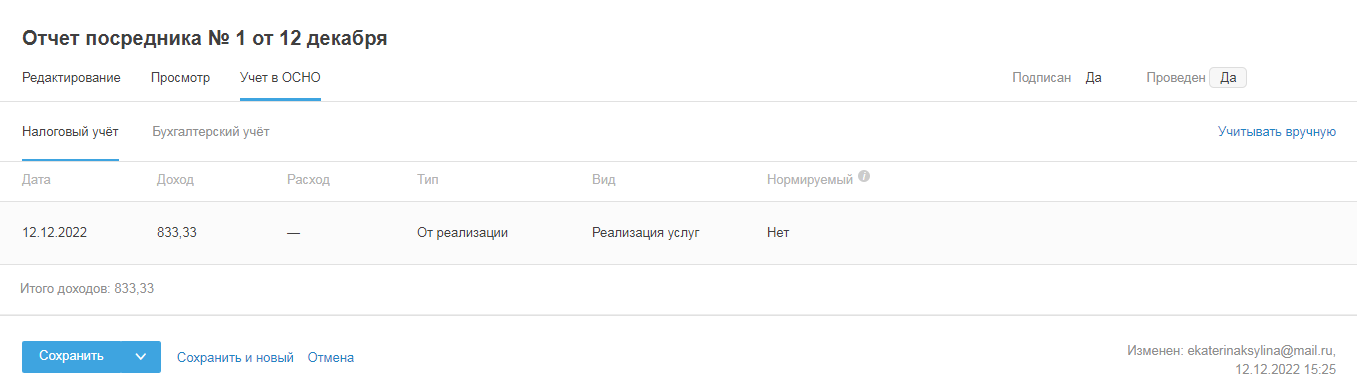

Отразите «Отчёт посредника» (должен составляется по условиям договора, см. свой договор). Как правило отчёт составляется по итогу месяца и подтверждает, какую сумму вы получили в качестве доходов как для расчёта налога на прибыль, НДС, так и для бух. учёта.

Если вознаграждение вы не удерживали при получении выручки от покупателя, а получали отдельным платежом от принципала, то в отчёт посредника добавьте платёж из раздела «Деньги — Поступление — Посредническое вознаграждение»:

После внесения данных нажмите «Сохранить».

НУ и БУ

После сохранения отчёта посредника в Бухгалтерском учёте можете убедиться, что доход создастся только в виде вашего вознаграждения, а так же начислен НДС к уплате только с вознаграждения:

В Налоговом учёте в расчёте налога на прибыль учитывается сумма вознаграждения за вычетом НДС:

Перевод денег принципалу

Перевод денег принципалу отразите в разделе «Деньги» с типом списания «Выплата по агентскому договору»:

Налоговый и Бухгалтерский учёт проставляются автоматически.

НУ: Не учитывается при расчёте налога. Т.к. не является объектом налогообложения.

БУ: Дт 76.07 — Кт 51.01.