Пониженный тариф

Общая информация

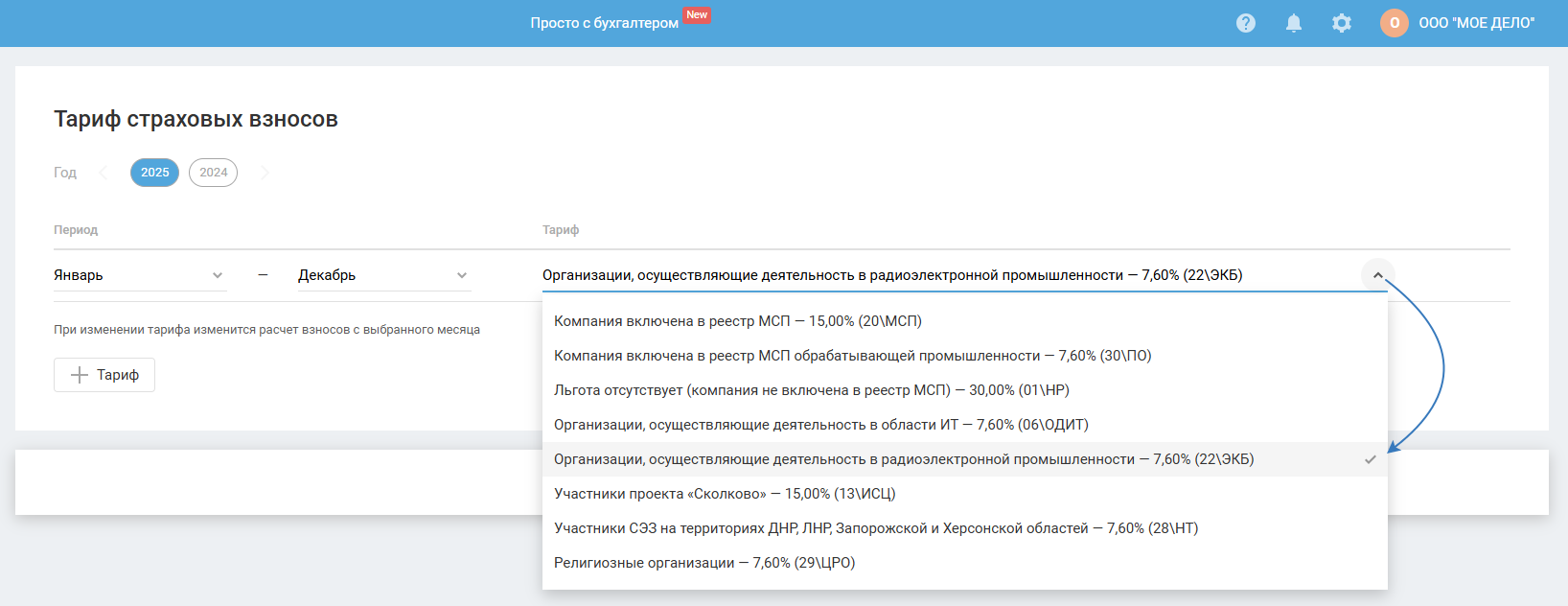

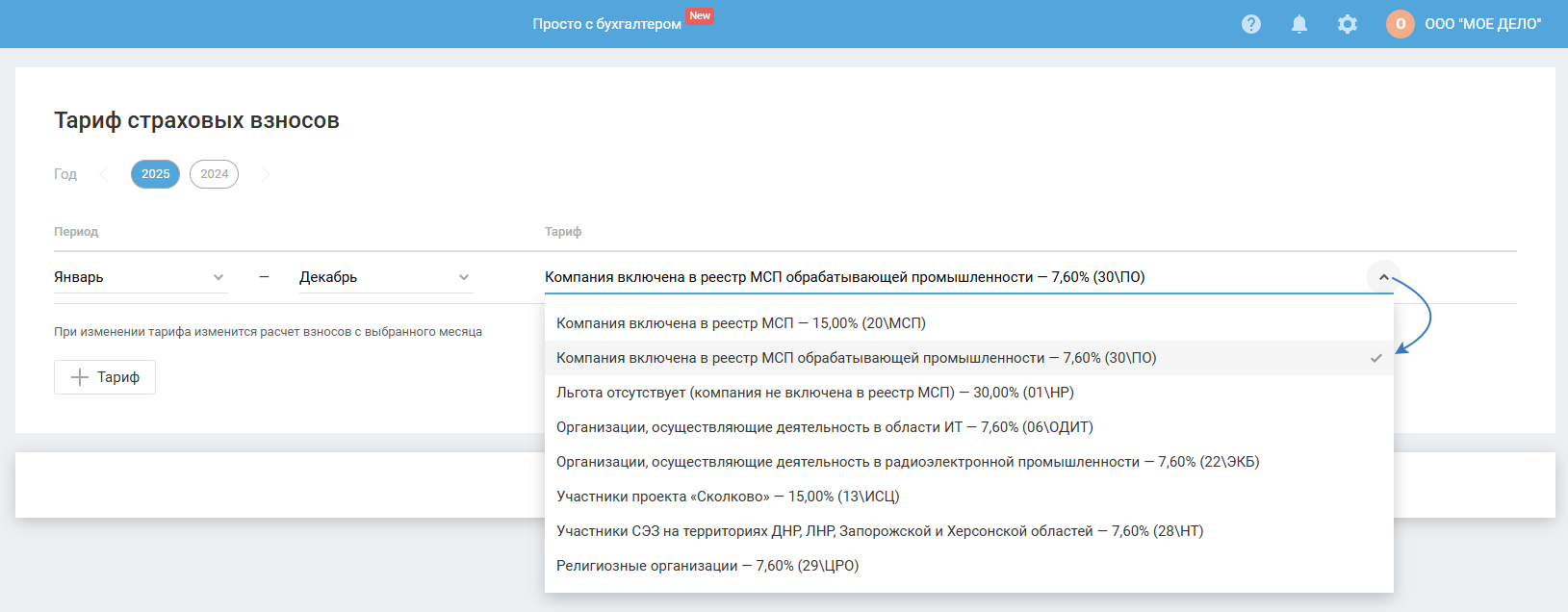

Шаг доступен, если в реквизитах выбрана одна из следующих льгот за год формирования отчета:

- организации, осуществляющие деятельность в области ИТ — 7,60% (06\ОДИТ);

- организации, осуществляющие деятельность в радиоэлектронной промышленности — 7,60% (22\ЭКБ);

- организации, включённые в реестр МСП обрабатывающей промышленности — 7,60% (30\ПО).

Шаг появляется при наличии льгот по уплате взносов за сотрудников.

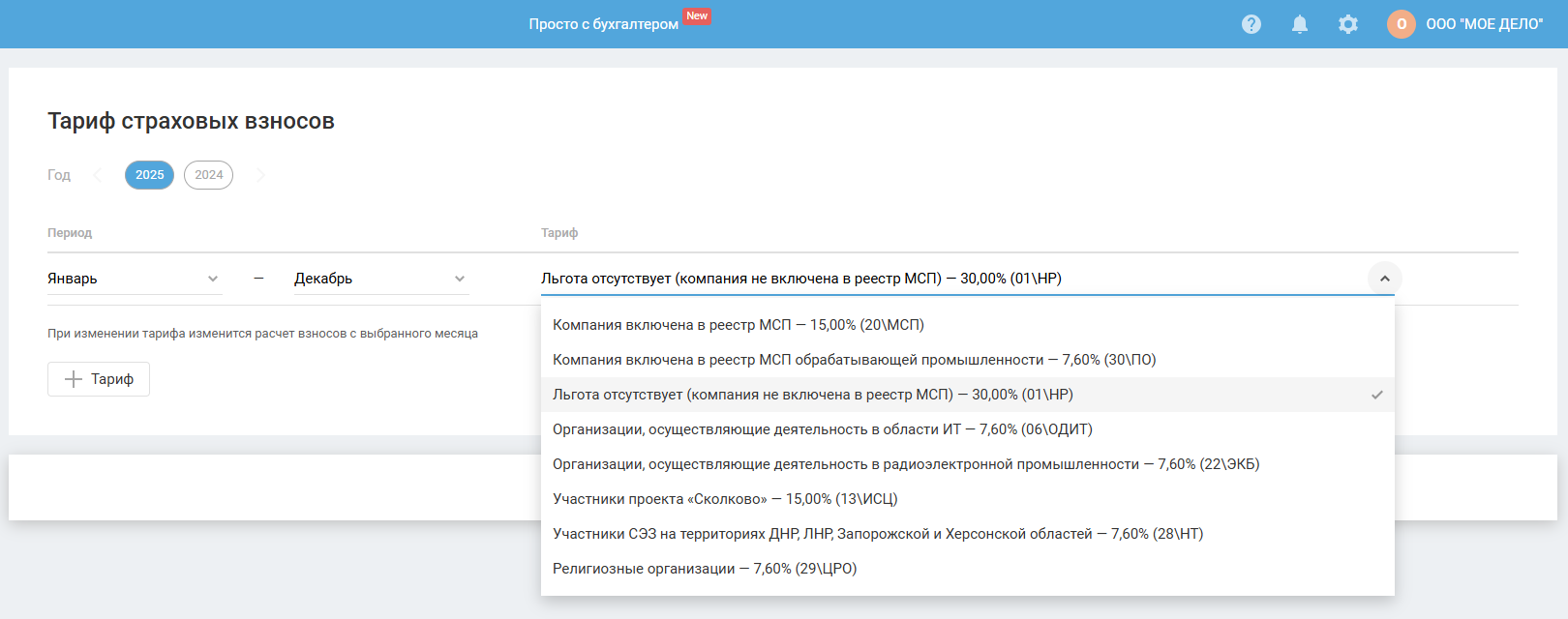

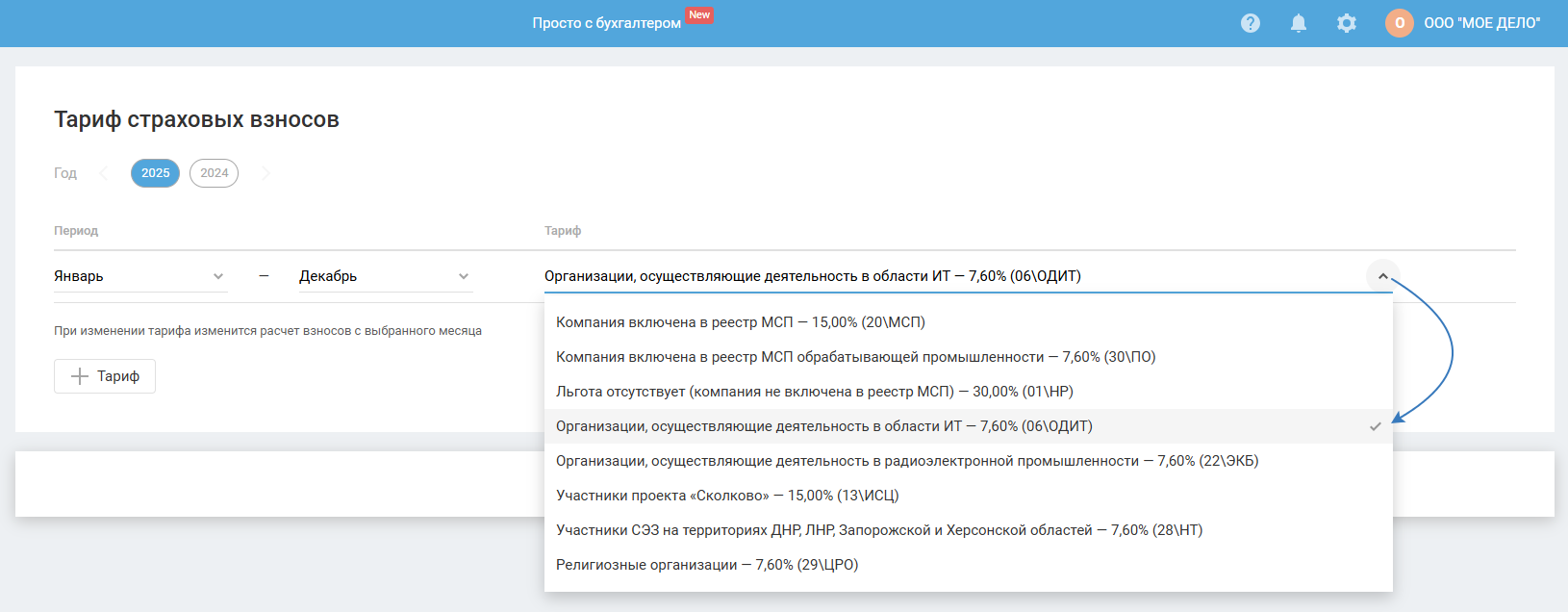

Обратите внимание, если вы не применяете льготу, то в реквизитах организации в блоке «Льгота» укажите «Льгота отсутствует»:

При наличии льгот в шаге нужно заполнить данные в зависимости от типа пониженного тарифа. Например, для льготы в отношении организаций на УСН, осуществляющих определенные виды деятельности (по пп. 5 п. 1 ст. 427 НК РФ) заполняется сумма валового дохода в КУДиР, где из него нужно указать сумму по основному виду деятельности.

Если в момент прохождения мастера (до его завершения) вы вносили изменения в сервис, то для продолжения работы в мастере воспользуйтесь кнопкой «Рассчитать заново». Если всё верно, нажмите «Далее».

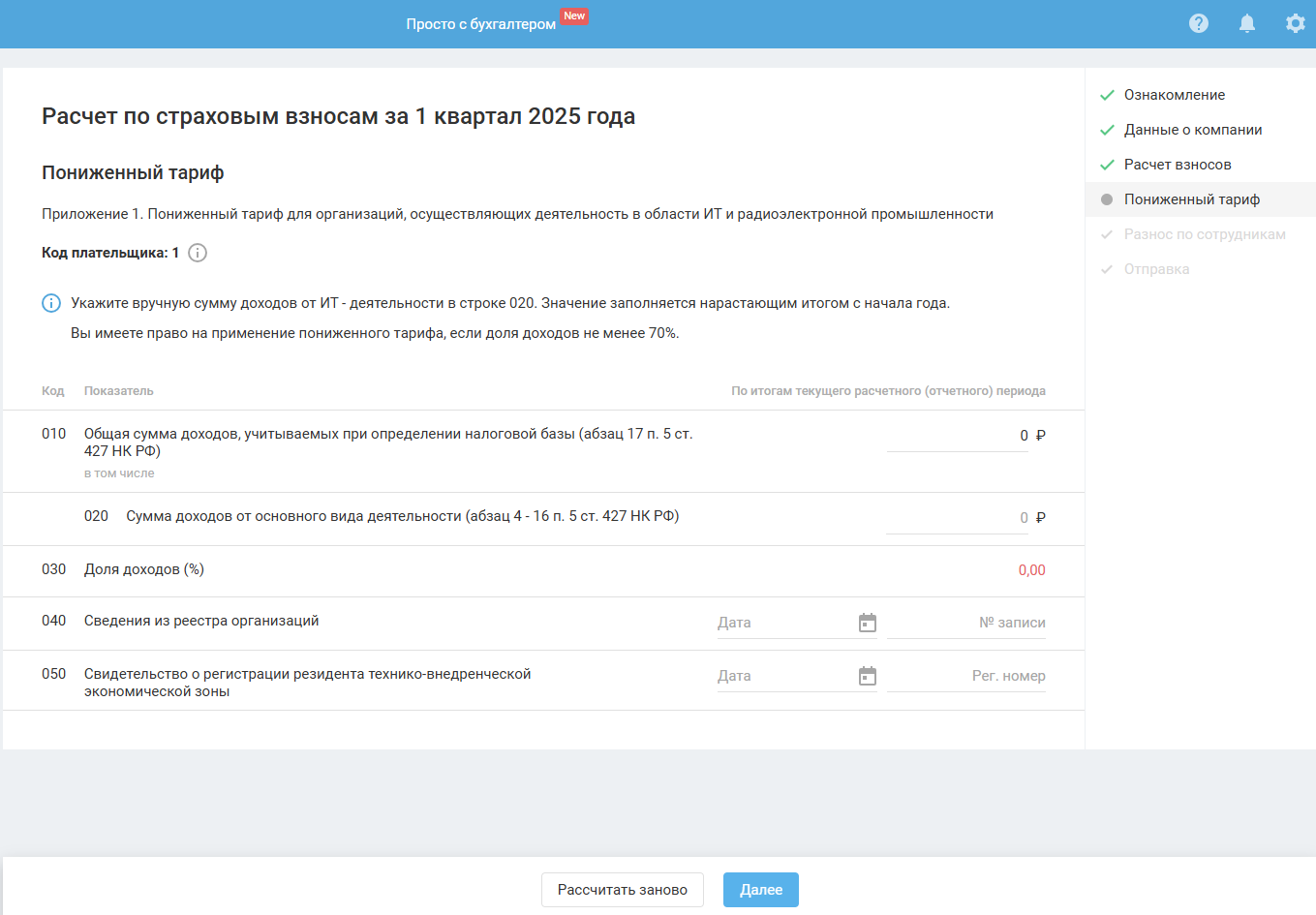

Приложение 1. Пониженный тариф 06\ОДИТ

Приложение 1 заполняется организациями, осуществляющими деятельность в области ИТ. Данный тариф автоматически появляется в мастере отчёта страховых взносов у пользователей, у которых в реквизитах организации в блоке «Льготы» установлена льгота — 06:

По строке 010 приложения 1 по тарифу 06 сервисом рассчитывается общая сумма доходов, учитываемых при определении налоговой базы (абзац 17 п. 5 ст. 427 НК РФ). Значение в поле при необходимости можете отредактировать.

Далее данные по строкам заполняются в обязательном порядке пользователями самостоятельно:

По строке 020 приложения 1 по тарифу 06 укажите вручную сумму доходов, перечисленных в абзацах 4 — 16 п. 5 ст. 427 НК РФ, от ИТ-деятельности. Значение заполняется нарастающим итогом с начала года.

По строке 030 приложения 1 по тарифу 06 рассчитывается автоматически доля доходов по формуле:

строка 020 / строка 010 х 100

Если доля меньше 70%, то уточните в ФНС правомерность применения пониженного тарифа.

По строке 040 приложения 1 по тарифу 06 указываются сведения (дата и номер записи) из реестра аккредитованных организаций, осуществляющих деятельность в области ИТ на основе полученной выписки из указанного реестра.

По строке 050 приложения 1 по тарифу 06 указывается «Свидетельство о регистрации резидента технико-внедренческой экономической зоны», дата и регистрационный номер.

Если в момент прохождения мастера (до его завершения) вы вносили изменения в сервис, то для продолжения работы в мастере воспользуйтесь кнопкой «Рассчитать заново». Если всё верно, нажмите «Далее».

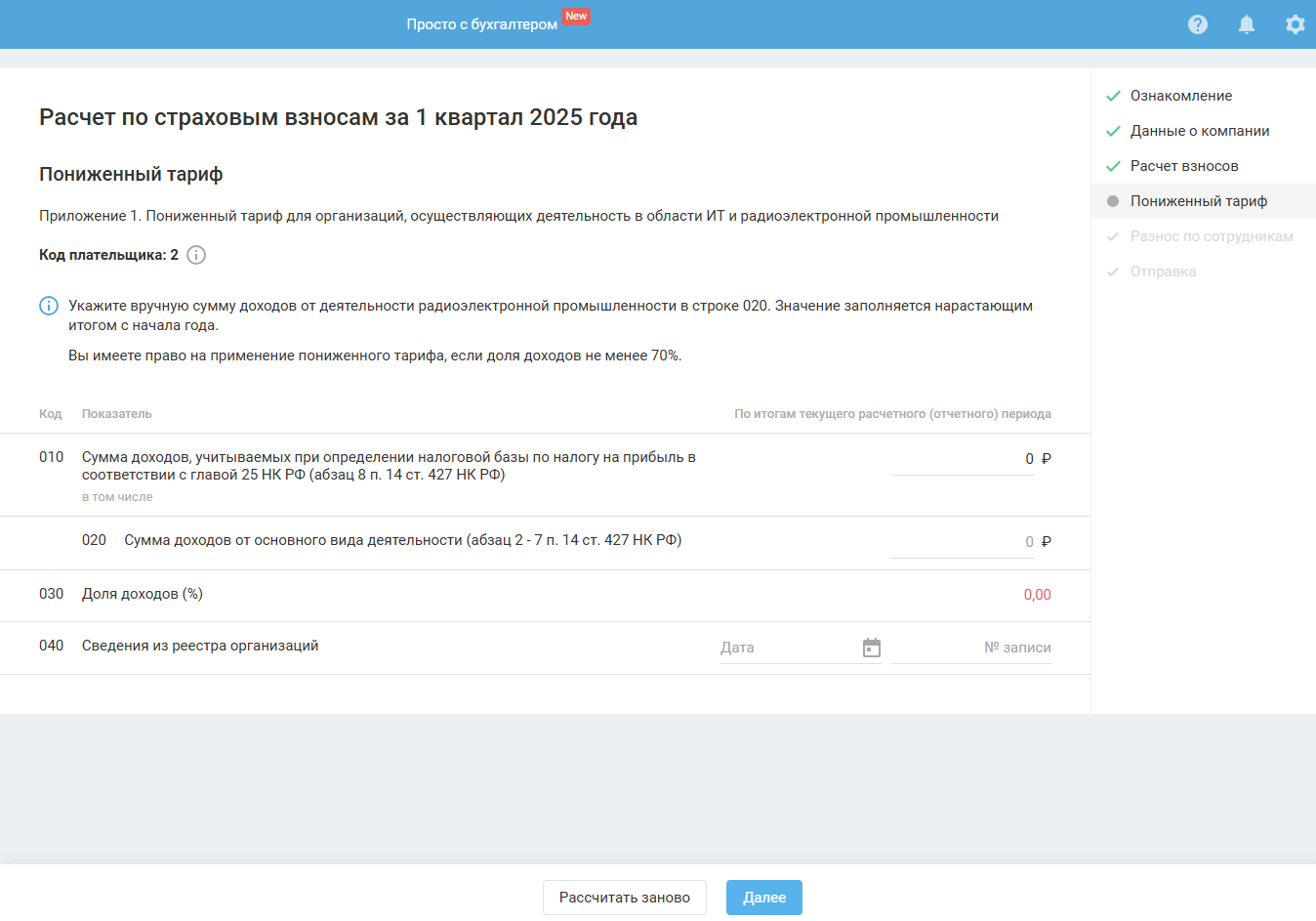

Приложение 1. Пониженный тариф 22\ЭКБ

Приложение 1 заполняется организациями, осуществляющими деятельность в радиоэлектронной промышленности. Данный тариф автоматически появляется в мастере отчёта страховых взносов у пользователей, у которых в реквизитах организации в блоке «Льготы» установлена льгота — 22:

По строке 010 приложения 1 по тарифу 22 сервисом рассчитывается сумма доходов, учитываемых при определении налоговой базы по налогу на прибыль в соответствии с главой 25 НК РФ (абзац 8 п. 14 ст. 427 НК РФ). Значение в поле при необходимости можете отредактировать.

Далее данные по строкам заполняются в обязательном порядке пользователями самостоятельно:

По строке 020 приложения 1 по тарифу 22 укажите вручную сумму доходов, перечисленных в абзацах 2 — 7 пункта 14 статьи 427 НК РФ, от деятельности радиоэлектронной промышленности. Значение заполняется нарастающим итогом с начала года.

По строке 030 приложения 1 по тарифу 22 рассчитывается автоматически доля доходов по формуле:

строка 020 / строка 010 х 100

Если доля меньше 70%, то уточните в ФНС правомерность применения пониженного тарифа.

По строке 040 приложения 1 по тарифу 22 указываются сведения (дата и номер записи) из реестра аккредитованных организаций, осуществляющих деятельность в радиоэлектронной промышленности на основе полученной выписки из указанного реестра.

Если в момент прохождения мастера (до его завершения) вы вносили изменения в сервис, то для продолжения работы в мастере воспользуйтесь кнопкой «Рассчитать заново». Если всё верно, нажмите «Далее».

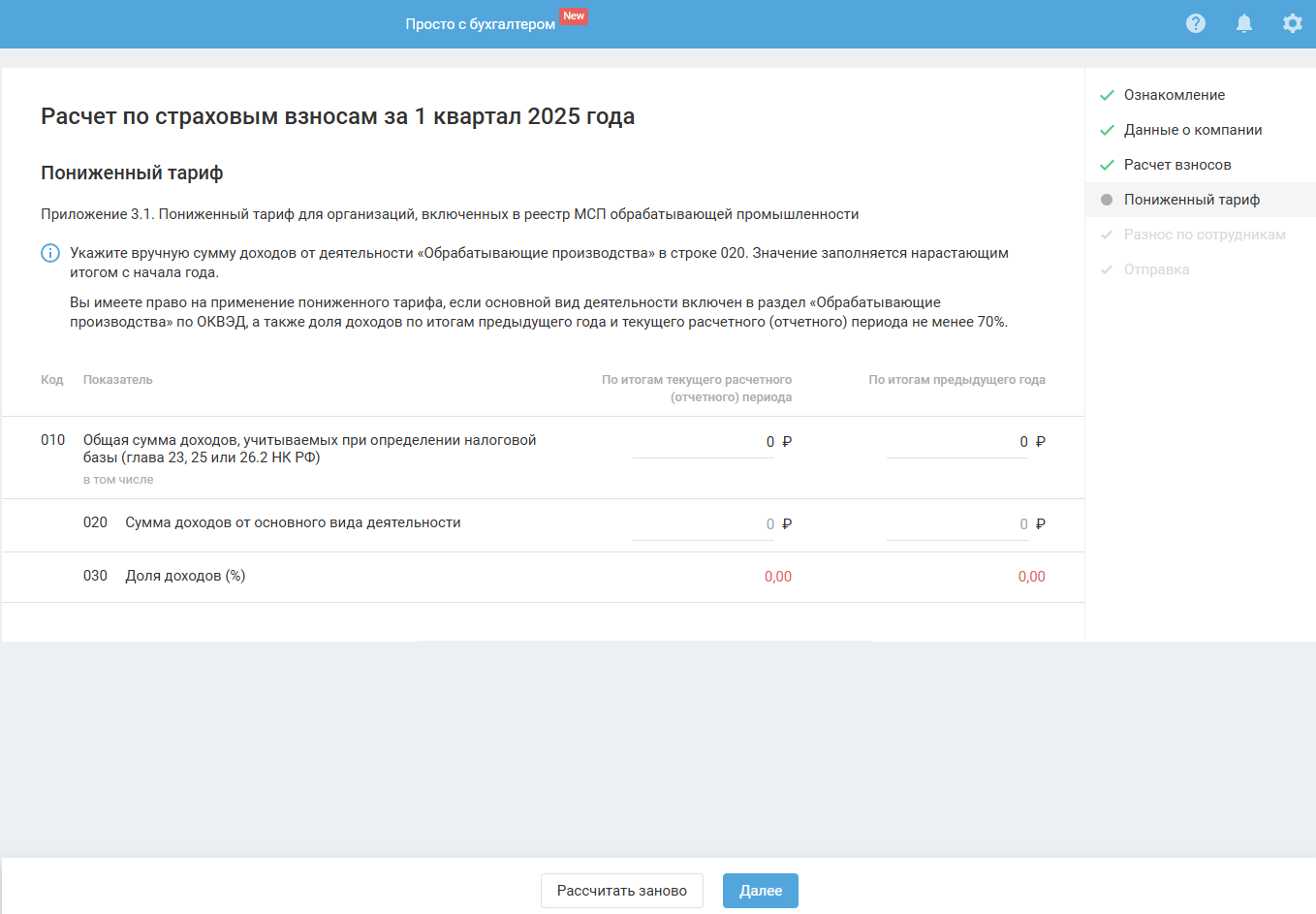

Приложение 3.1. Пониженный тариф 30\ПО

Приложение 3.1 заполняется организациями — субъектами малого и среднего предпринимательства (МСП), в отношении которых выполняются следующие условия:

- основной вид деятельности включён по ОКВЭД в раздел «Обрабатывающие производства»;

- основной вид деятельности входит в перечень видов деятельности, утверждённый Распоряжением Правительства от 11.12.2024 N 3689-р;

- по итогам года, предшествующего году перехода на уплату взносов по пониженному тарифу, а также по итогам отчётного периода поступления доходов от обрабатывающего производства в сумме всех доходов составляют не менее 70%.

Данный тариф автоматически появляется в мастере отчёта страховых взносов у пользователей, у которых в реквизитах организации в блоке «Льготы» установлена льгота — 30:

По строке 010 приложения 1 по тарифу 30 в графе «По итогам текущего расчётного (отчётного) периода» сервисом рассчитывается сумма доходов, учитываемых при определении налоговой базы в соответствии с главами 23, 25 или 26.2 НК РФ. Значение в поле при необходимости можете отредактировать.

Далее данные по строкам заполняются в обязательном порядке пользователями самостоятельно:

По строке 010 приложения 1 по тарифу 30 в графе «По итогам предыдущего года» укажите вручную сумму доходов, учитываемых при определении налоговой базы в соответствии с главами 23, 25 или 26.2 НК РФ. Значение заполняется за полный календарный год, предшествующий году, в котором применяется пониженный тариф.

По строке 020 приложения 3.1 по тарифу 30 в графе «По итогам текущего расчётного (отчётного) периода» укажите вручную доходы от деятельности обрабатывающего производства. Значение заполняется нарастающим итогом с начала года.

По строке 020 приложения 3.1 по тарифу 30 в графе «По итогам предыдущего года» укажите вручную доходы от деятельности обрабатывающего производства. Значение заполняется за полный календарный год, предшествующий году, в котором применяется пониженный тариф.

По строке 030 приложения 3.1 по тарифу 30 в графах «По итогам текущего расчётного (отчётного) периода» и «По итогам предыдущего года» рассчитывается сервисом автоматически доля доходов по формуле:

строка 020 / строка 010 × 100

Если доля меньше 70%, уточните в ФНС правомерность применения пониженного тарифа.

Если в момент прохождения мастера (до его завершения) вы вносили изменения в сервис, для продолжения работы в мастере воспользуйтесь кнопкой «Рассчитать заново». Если все данные верны, нажмите «Далее».