УКД

Инструкция актуальна для:

- ООО на ОСНО.

- ООО и ИП на УСН, если были периоды с НДС в разделе «Реквизиты — Учётная политика — Ставка НДС».

Обратите внимание, что на УСН нельзя создать документ УКД:

- с датой в периоде «Без НДС»;

- датой ранее 01.01.2025 г.

УКД (универсальный корректировочный документ) — документ, который объединяет информацию первичных учётных документов, оформляемых в случае изменения общей стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, и корректировочных счетов-фактур, исключив её дублирование.

В каких случаях выставлять УКД

При уменьшении цены

-

предоставление бонуса (скидки) покупателю путем уменьшения цены;

-

продажа товаров по предварительной цене, которую впоследствии уменьшили исходя из отчётов от покупателей об объёмах реализации;

-

уменьшение цены оказанной услуги, по качеству оказания которой у покупателя возникли претензии.

При уменьшении количества

-

возврат покупателем товара/части товара;

-

утилизация покупателем (по согласованию с продавцом) некачественного товара (в том числе принятый на учёт) вместо его возврата.

При увеличении цены

-

реализации покупателю товара по предварительной цене, которую впоследствии увеличили исходя из отчётов от покупателей об объёмах реализации.

При увеличении количества

-

отгрузки товара в большем количестве, чем указано в счёте-фактуре, и покупатель решил не возвращать поставленный излишек, а принять его.

УКД можно применять при одновременном увеличении и уменьшении цены и (или) количества товаров (работ, услуг, имущественных прав).

Если сделка не состоялась (акт/накладная/УПД не выставлены), и были возвращены деньги, УКД выставлять не нужно, следуйте инструкции.

В каких случаях УКД не используется

- Изменение совокупной стоимости сделки произошло без изменения цены и/или количества товара/услуги, например, в случае изменения ставки налога.

- В первоначальном документе на отгрузку была допущена арифметическая ошибка или опечатка.

Заполнение и корректировка реализации ЮЛ и ИП

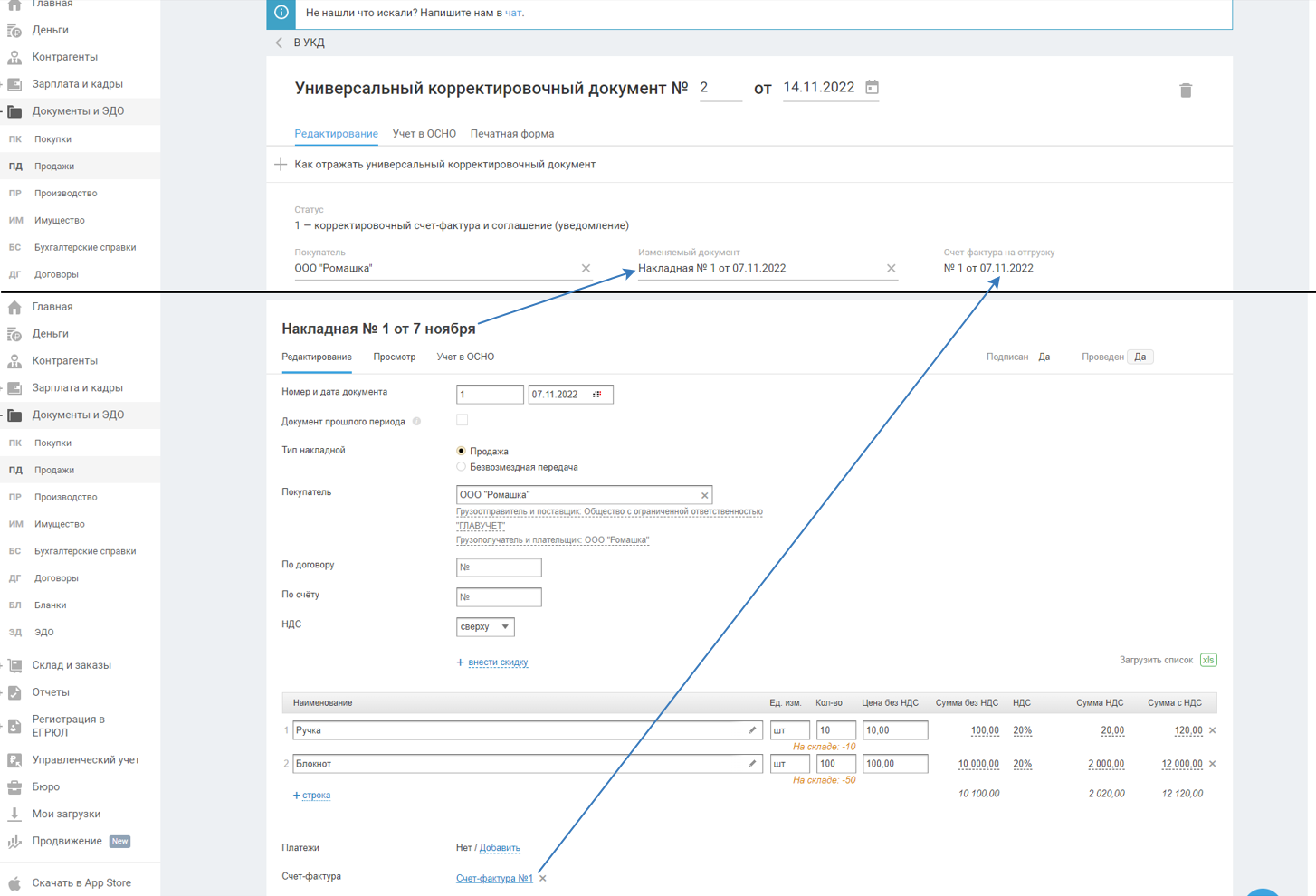

Для создания универсального корректировочного документа в разделе «Документы» → «Продажи» → «УКД» нажмите на кнопку «+ УКД».

В документе заполните поля:

- Номер документа. Нумерация документа сквозная с исходящими счетами-фактурами и УПД.

- Дата документа. По умолчанию текущие число. Нельзя указать из закрытого периода.

- Покупатель. Укажите контрагента, сделку с которым вы пересматриваете (начните ввод контрагента и выберите его из списка).

- Изменяемый документ. Выберите документ о первоначальной отгрузке. Если сначала выбран документ, то контрагент из этого документа заполнится в поле «Покупатель» автоматически.

Важно! Если в поле «Изменяемый документ» выбран акт или накладная, то убедитесь, что они связаны со счётом-фактурой на отгрузку. Без связи акта или накладной со счётом-фактуром УКД создать невозможно.

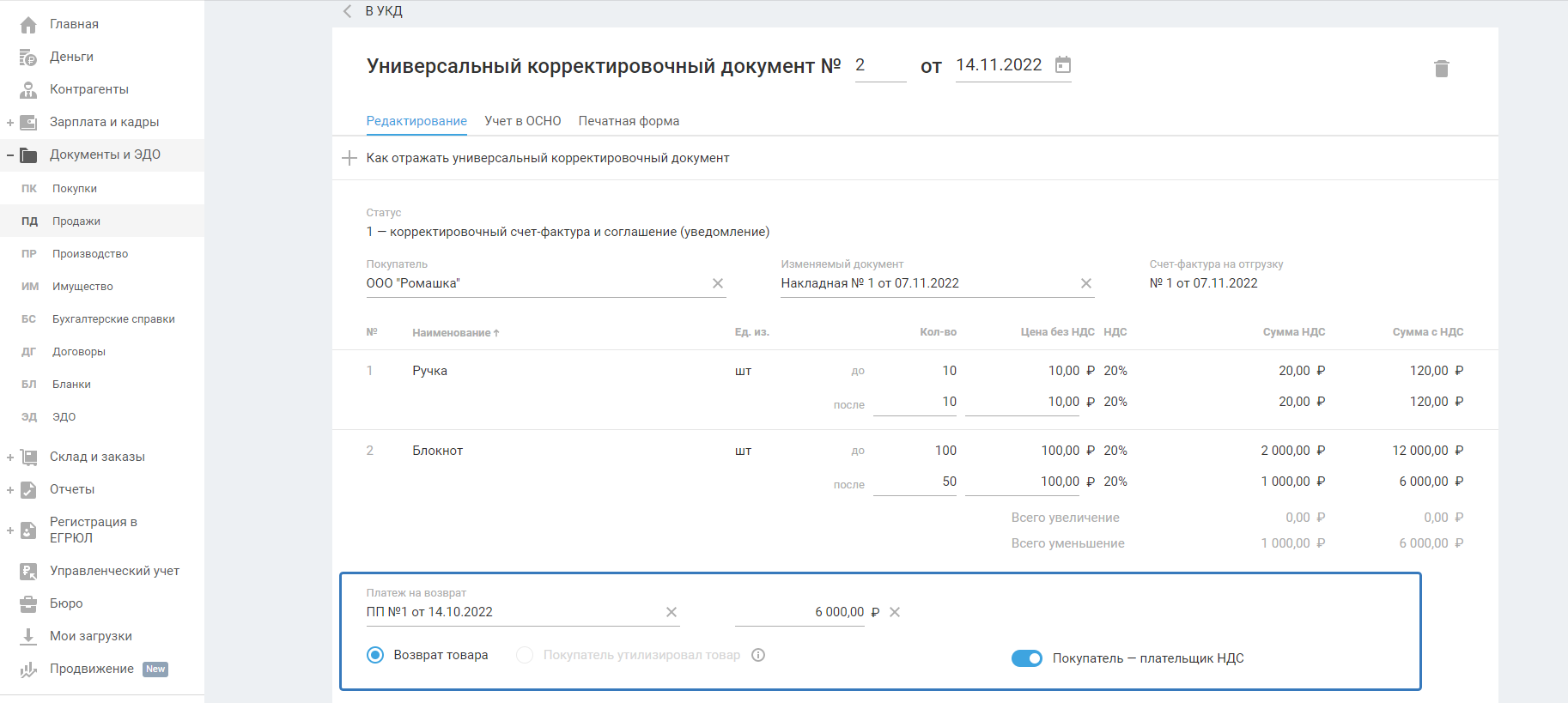

- В появившейся таблице (с данными из выбранного документа) в строках «после» укажите скорректированные (итоговые) значения количества и цены. Оставьте без изменения позиции, не требующие корректировки.

Дополнительно

«Покупатель – плательщик НДС». Настройка появится при уменьшении количества. При необходимости её можно отключить. Влияет на определение кода вида операции на вкладке «Учёт».

«Платеж на возврат покупателю». Поле появится при уменьшении цены и/или количества. В нём необходимо выбрать списание с типом «Возврат покупателю» из раздела «Деньги». Заполнение этого поля влияет на проводку СТОРНО зачёта оплаты.

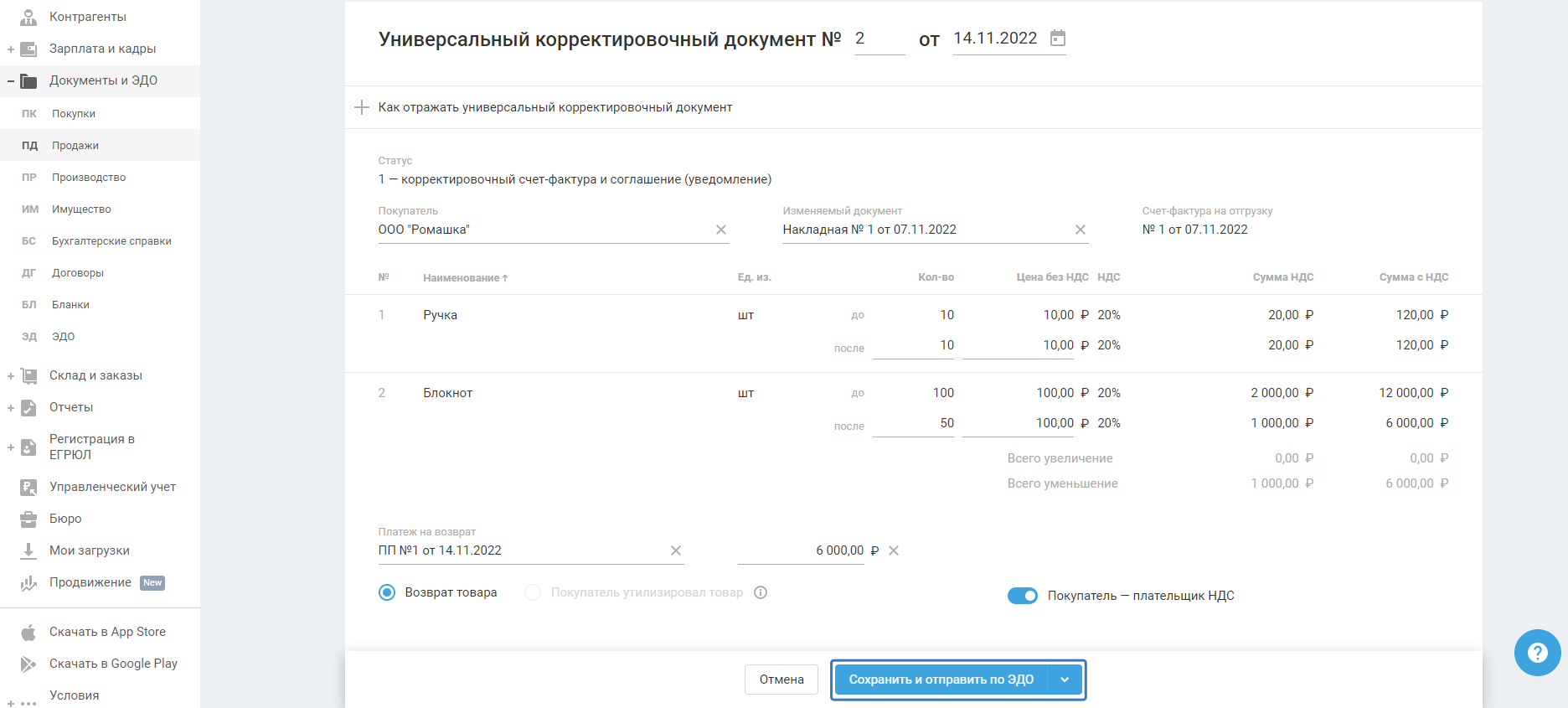

После внесения данных сохраните документ.

При сохранении УКД, если с контрагентом, который указан в документе, настроен ЭДО, будет доступна возможность отправки УКД по ЭДО.

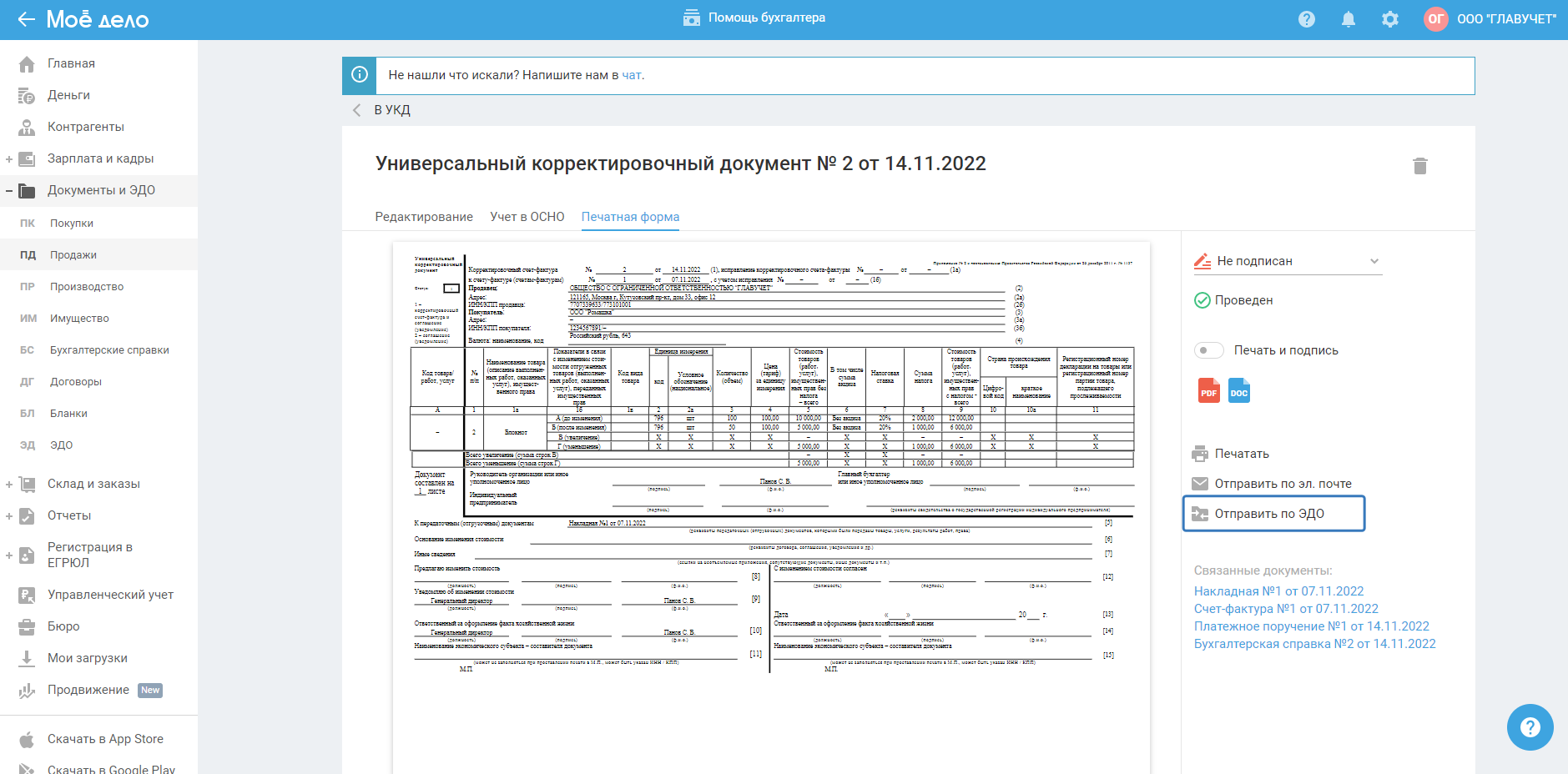

Также такая возможность есть и в меню просмотра Печатной формы документа.

Розничный возврат (корректировка реализации ФЛ)

- При розничном возврате в поле «Изменяемый документ» выберите ОРП, по которому была учтена реализация товара;

- Укажите покупателя, который возвращает товар;

- Выберите ПКО, которым оформилось поступление денежных средств от розничного покупателя.

- Далее в табличной части выберите из выпадающего списка позиции, возвращенные вам покупателем.

- По строке «До» укажите количество и стоимость проданного товара физическому лицу. По строке «После» укажите количество, оставшееся в итоге у покупателя после возврата.

- При необходимости добавления позиций для возврата нажмите на «+ Строка».

- После того, как указаны все позиции и данные по ним, выберите из выпадающего списка платеж на возврат денежных средств покупателю. Сумма подтянется из платежного документа.

- После внесения данных нажмите «Сохранить».

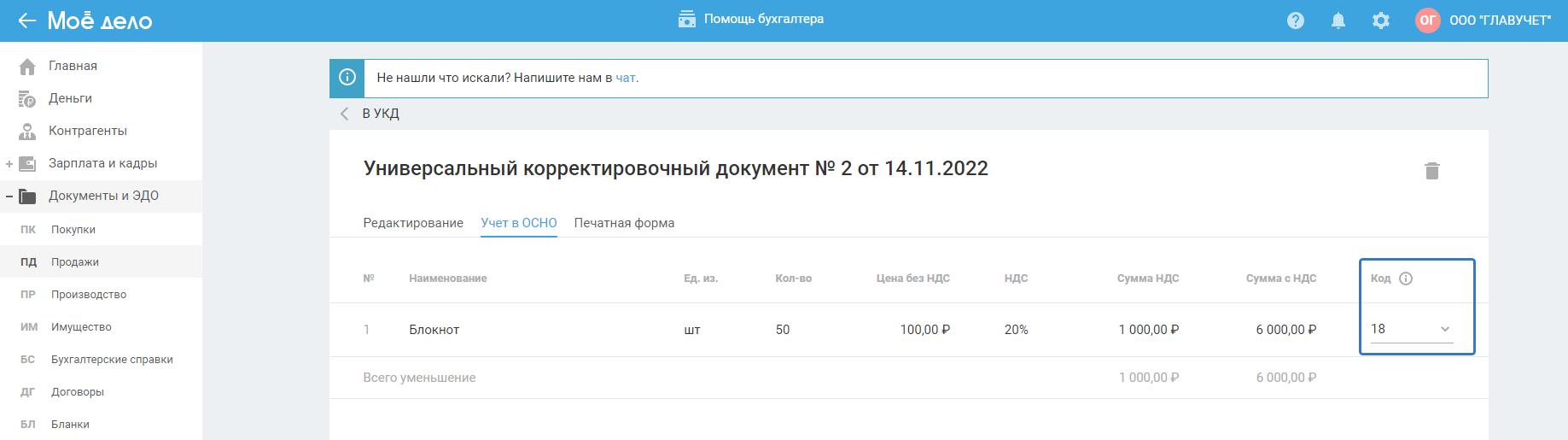

Учёт

- Изменение количества или цены привело к уменьшению стоимости

- Изменение количества и/или цены привело к увеличению стоимости

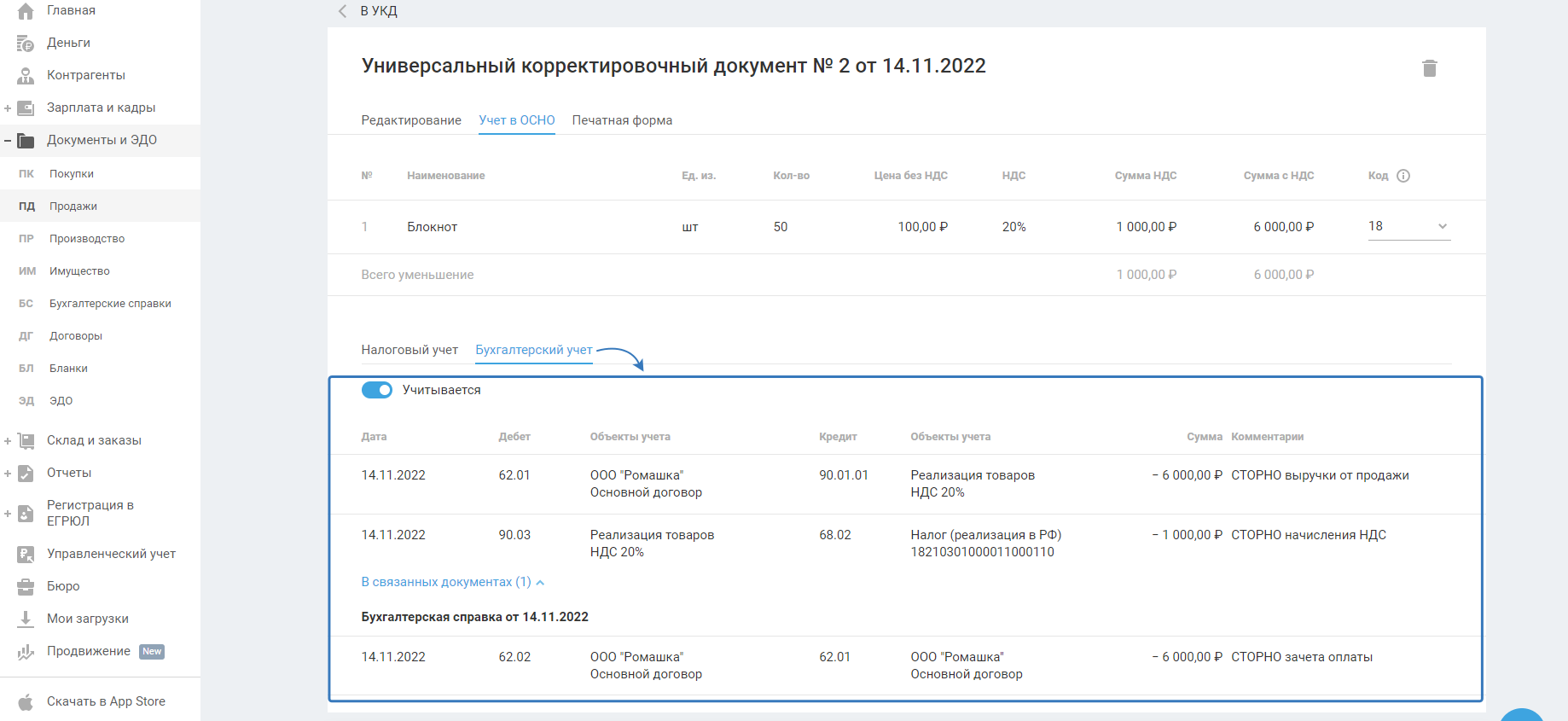

Во вкладке «Учёт» отражаются данные налогового и бухгалтерского учёта.

Изменение количества или цены привело к уменьшению стоимости

При уменьшении стоимости автоматически указывается код вида операции.

Например, при возврате юридическому лицу (или ИП) плательщику НДС — 18, а неплательщику — 16.

Если документ составлен на увеличение стоимости отгруженных товаров (работ, услуг), то указывается код 01. На уменьшение цены и количества или только цены — 18.

Для изменения кода выберите нужный из списка.

Изменяемый документ (УПД, накладная, акт, отчёт о розничной продаже) в том же году, что и УКД

Сторно выручки:

- при изменении цены или количества товара, готовой продукции или услуг:

Дт 62.01 (76.06) — Кт 90.01.01

- при изменении цены или количества материалов:

Дт 62.01 (76.06) — Кт 91.01

Сторно зачёта оплаты, если изменяемый документ (акт, накладная, УПД) оплачен:

Дт 62.02 — Кт 62.01

Создается, если УКД связн со списанием с типом «Возврат покупателю» в разделе «Деньги»

Сторно начисления НДС:

- при изменении цены или количества товара, готовой продукции или услуг:

Дт 90.03 — Кт 68.02

- при изменении цены или количества материалов:

Дт 91.02.01 — Кт 68.02

Сторно списания себестоимости:

- при уменьшении количества товара или готовой продукции:

Дт 90.02.01 — Кт 41.01 товары

Дт 90.02.01 — Кт 43.01 готовая продукция

- при уменьшении количества материалов:

Дт 91.02.01 — Кт 10.03/10.05/10.06

Изменяемый документ (УПД, накладная, акт, отчёт о розничной продаже) и УКД в разных годах

Убытки прошлых лет на сумму корректировки продаж в сторону уменьшения стоимости:

Дт 91.02.01 - Кт 62.01 (76.06)

Прочие доходы в сумме принятого к вычету НДС:

Дт 68.02 - Кт 91.01

Восстановление в учёте товаров, готовой продукции по цене себестоимости продаж периода отгрузки:

Дт 41.01 товары - Кт 91.01

Дт 43.01 готовая продукция - Кт 91.01

Дт 10.03/10.05/10.06 материал - Кт 91.01

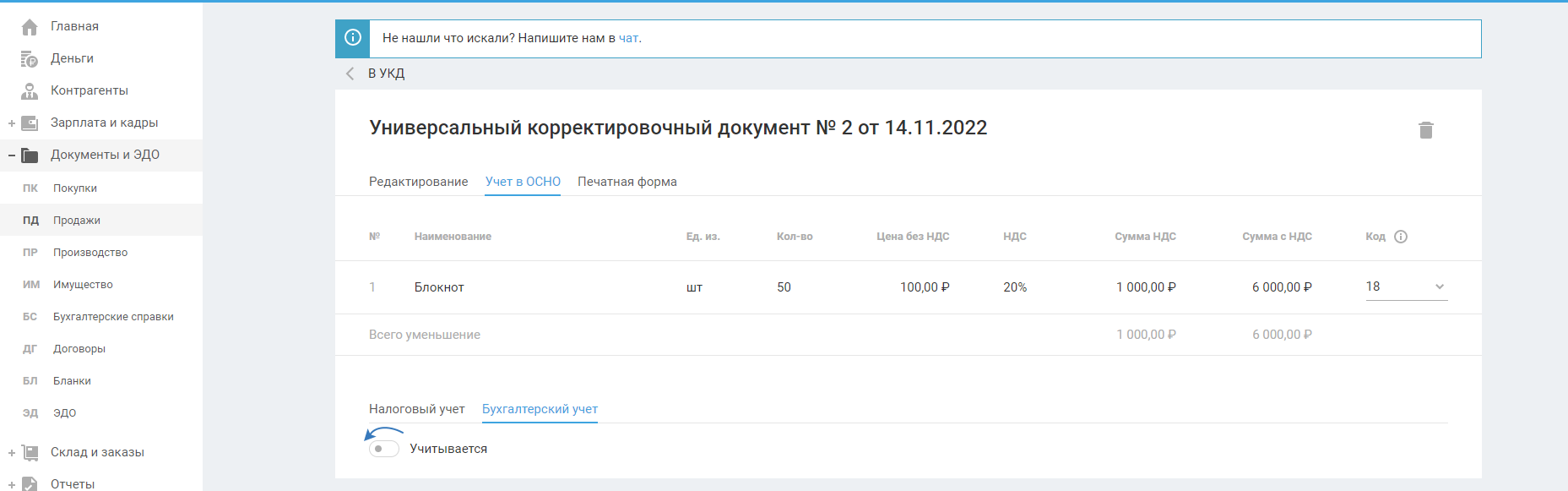

Есть возможность не учитывать в бухгалтерском учёте, для этого выключите переключатель в поле «Учитывается».

Изменяемый документ (УПД, накладная, акт, отчёт о розничной продаже) в том же году, что и УКД

Сторно ранее полученной выручки. Запись формируется при создании УКД.

Сторно ранее себестоимости ранее отгруженных товаров/материалов/готовой продукции. Запись создается в мастере закрытия месяца.

Обе эти записи создаются датой УКД.

Изменяемый документ (УПД, накладная, акт, отчёт о розничной продаже) и УКД в разных годах

В случае, если уменьшение цены/количества отгруженных товаров, работ, услуг произошло в следующем после отгрузки календарном году, следует подать уточненную декларацию за год, в котором происходила первичная отгрузка.

Если изменяемый документ и УКД в разных годах, то датой сторно дохода и себестоимости будет дата изменяемого документа.

Изменение количества и/или цены привело к увеличению стоимости

Начислена выручка (для товарой и готовой продукции):

Дт 62.01 (76.06) — Кт 90.01.01

Оказаны услуги (выполнены работы):

Дт 62.01 (76.06) — Кт 90.01.01

Начислены прочие доходы (для материалов):

Дт 62.01 (76.06) — Кт 91.01

Начислен НДС:

- при изменении цены или количества товара, готовой продукции или услуг:

Дт 90.03 — Кт 68.02

- при изменении цены или количества материалов:

Дт 91.02.01 — Кт 68.02

Списание себестоимости:

- при увеличении количества товара или готовой продукции :

Дт 90.02.01 — Кт 41.01 товары

Дт 90.02.01 — Кт 43.01 готовая продукция

- при увеличении количества материалов:

Дт 91.02.01 — Кт 10.03/10.05/10.06

Изменяемый документ (УПД, накладная, акт, отчёт о розничной продаже) в том же году, что и УКД

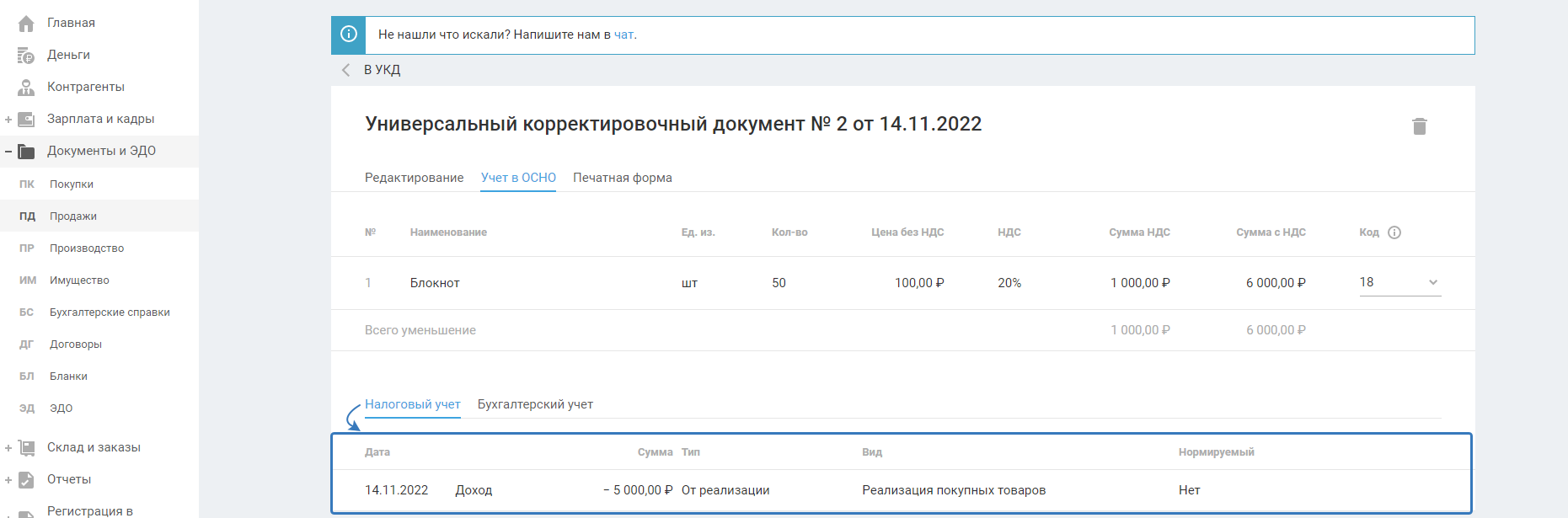

Доход от реализации

Расход в виде себестоимости продаж. Запись создается в мастере закрытия месяца.

Обе эти записи создаются датой УКД.

Изменяемый документ (УПД, накладная, акт, отчёт о розничной продаже) и УКД в разных годах

Доход от реализации

Расход в виде себестоимости продаж.

Обе эти записи создаются в УКД датой изменяемого документа.

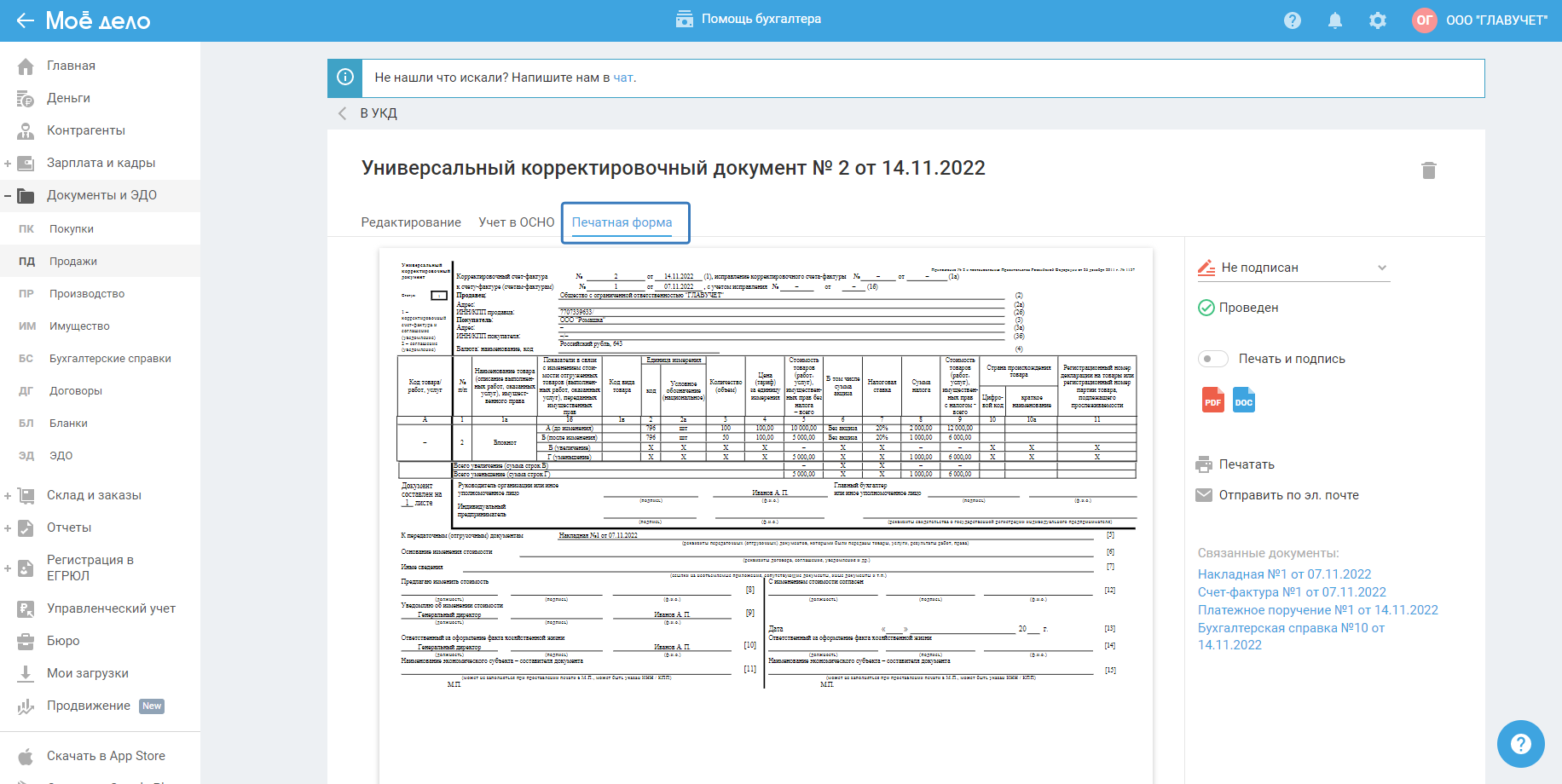

Печатная форма

На вкладке можно увидеть, как документ будет выглядеть при распечатке.

Есть возможность скачать документ в форматах pdf, doc, отправить документ по электронной почте, отправить на печать, удалить, отразить печать и подпись (если ранее объекты были загружены в разделе «Реквизиты» — «Документы» — «Печать, подписи и логотип»).

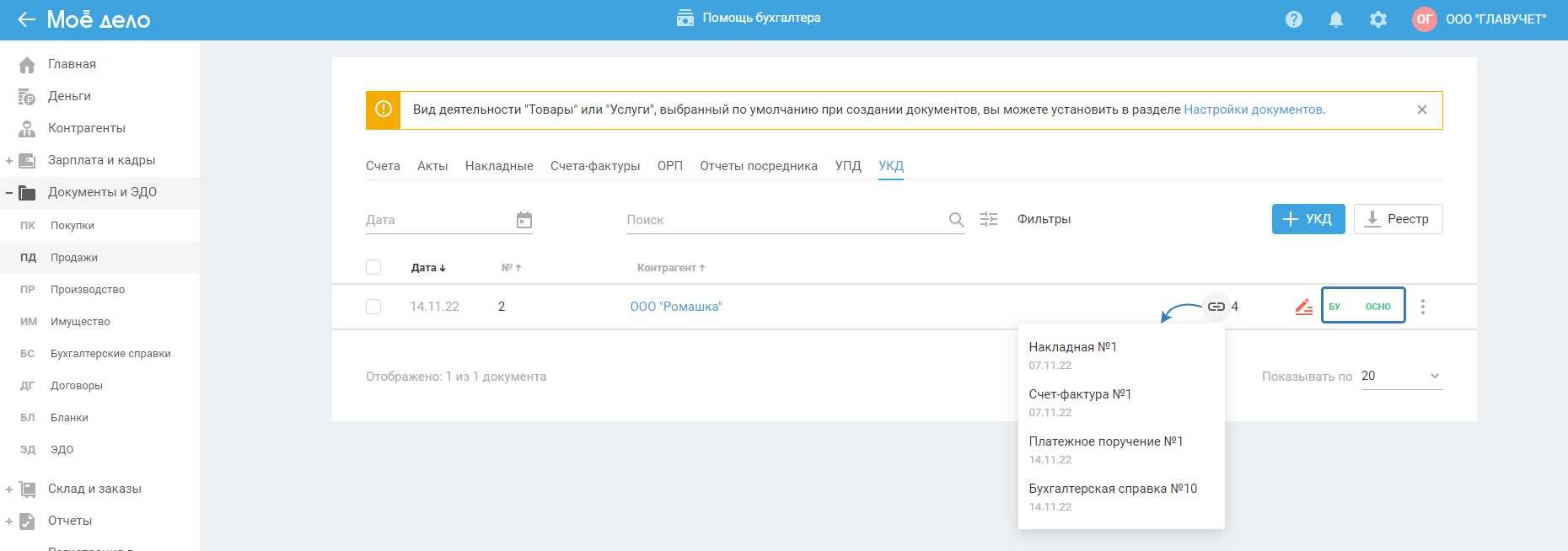

Таблица с УКД в разделе «Документы»

Список созданных УКД можно просмотреть во вкладке УКД в разделе «Документы» → «Продажи».

В таблице документов можно увидеть ссылки на связанные документы, учёт в НУ и БУ.

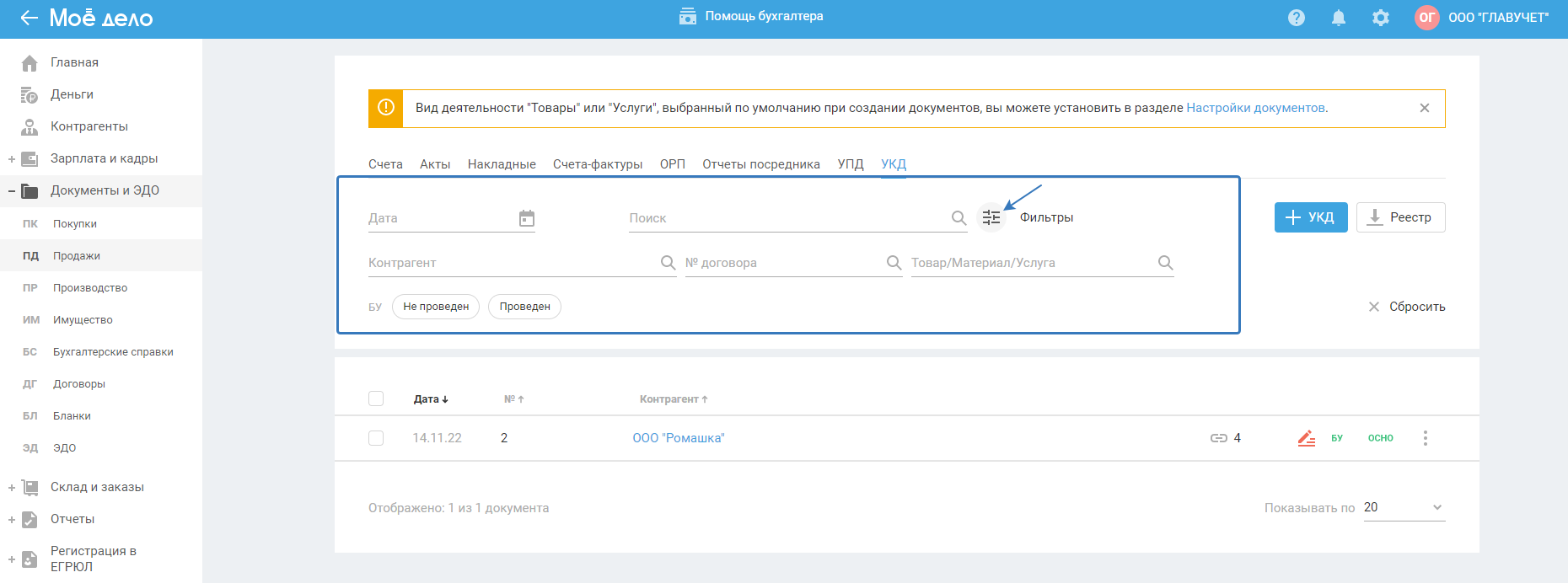

Для быстрого поиска документов воспользуйтесь фильтром.

Изменение в Книге Покупок

В Книгу Покупок попадают УКД, если в них было уменьшение количества и/или цены (т.е. строка «Всего уменьшение» > 0).

УКД регистрируются в Книге Покупок в том квартале, к которому они относятся.

Скачать книгу покупок вы можете в разделе «Отчёты» → «Cозданные» → «Создать отчёт».

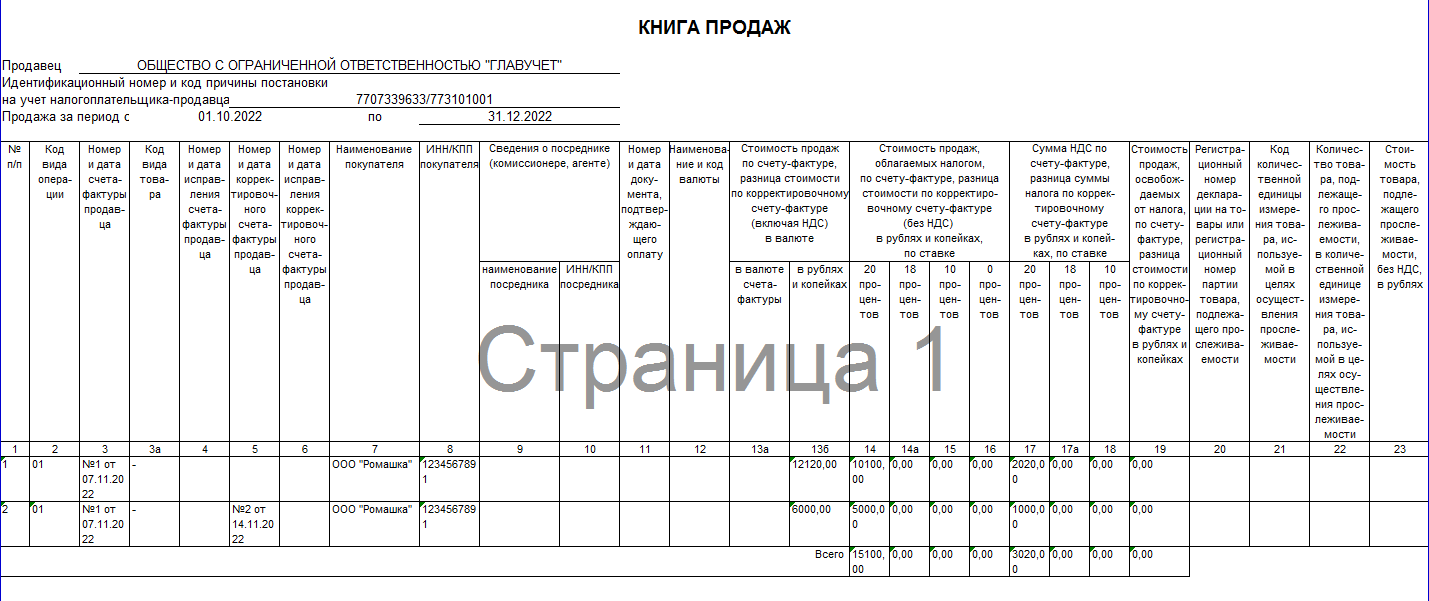

Изменение в Книге Продаж

В Книгу Продаж попадают УКД, если в них было увеличение количества и/или цены (т.е. строка «Всего увеличение» > 0).

УКД регистрируются в книге Продаж в том квартале, к которому они относятся.

Скачать книгу продаж вы можете в разделе «Отчёты» → «Созданные» → «Создать отчёт».

Отражение в Декларации НДС

Суммы из УПД попадают в Раздел 3 Декларации НДС:

- в строку 010 = сумма из графы 14 Книги Продаж;

- в строку 020 = сумма из графы 15 Книги Продаж;

- в строку 041 = сумма из графы 14а Книги Продаж;

- в строку 120 = сумма из графы 16 Книги Покупок.

Корректировка склада

При увеличении или уменьшении в УКД количества товара/материала/готовой продукции будет соответственно увеличено или уменьшено количество товара/материала/готовой продукции на складе.

УКД на УСН

Если в разделе «Реквизиты — Учётная политика — Ставка НДС» были периоды с НДС, то ООО и ИП на УСН могут создать УКД в разделе «Документы и ЭДО — Продажи».

Обратите внимание, на особенности при создании УКД на УСН:

- Нельзя создать документ УКД с датой в периоде «Без НДС».

- Нельзя создать документ УКД датой ранее 01.01.2025 г.

- Если дата документа, который нужно привязать к УКД в периоде «Без НДС», то его привязать к УКД нельзя.

- Если привязан отчёт посредника, то дата УКД не может быть ранее даты начала отчёта посредника.

- Сервисом не предусмотрено отражение увеличения количества, если выбран отчёт посредника. Если к УКД привязан отчёт посредника, то можно изменить только количество товара в меньшую сторону.

Для остальных документов возможно изменение стоимости и количества в большую и меньшую сторону.

Бухгалтерский учёт

Если в УКД выбран отчёт посредника, то бухгалтерском учёте будет отсутствовать настройка «Учитывается» (возможность не учитывать в бухгалтерском учёте).

Налоговый учёт

1. Если к УКД привязан любой документ, кроме отчёта посредника

При изменении суммы:

В большую или меньшую сторону проводка на УСН не формируется, т.к. учёт ведётся кассовым методом, и данные в налоговом учёте будут сформированы на основе операций в разделе «Деньги».

При изменении количества:

В большую сторону — будет списана себестоимость товаров, если для этого были выполнены все условия.

В меньшую сторону — будут возвращены товары в себестоимость.

Для ООО: Расход по проданным товарам/материалам будет создан при закрытии месяца.

Для ИП: Расход по проданным товарам/материалам будет создан при расчете налога.

2. Если привязан отчёт посредника

Изменения в налоговом учёте будут сформированы на основе связанного отчёта посредника.