Бухгалтерские справки. Типовые ситуации

В данной инструкции мы рассмотрим типовые ситуации, для решения которых требуется создание бух. справок с проводками.

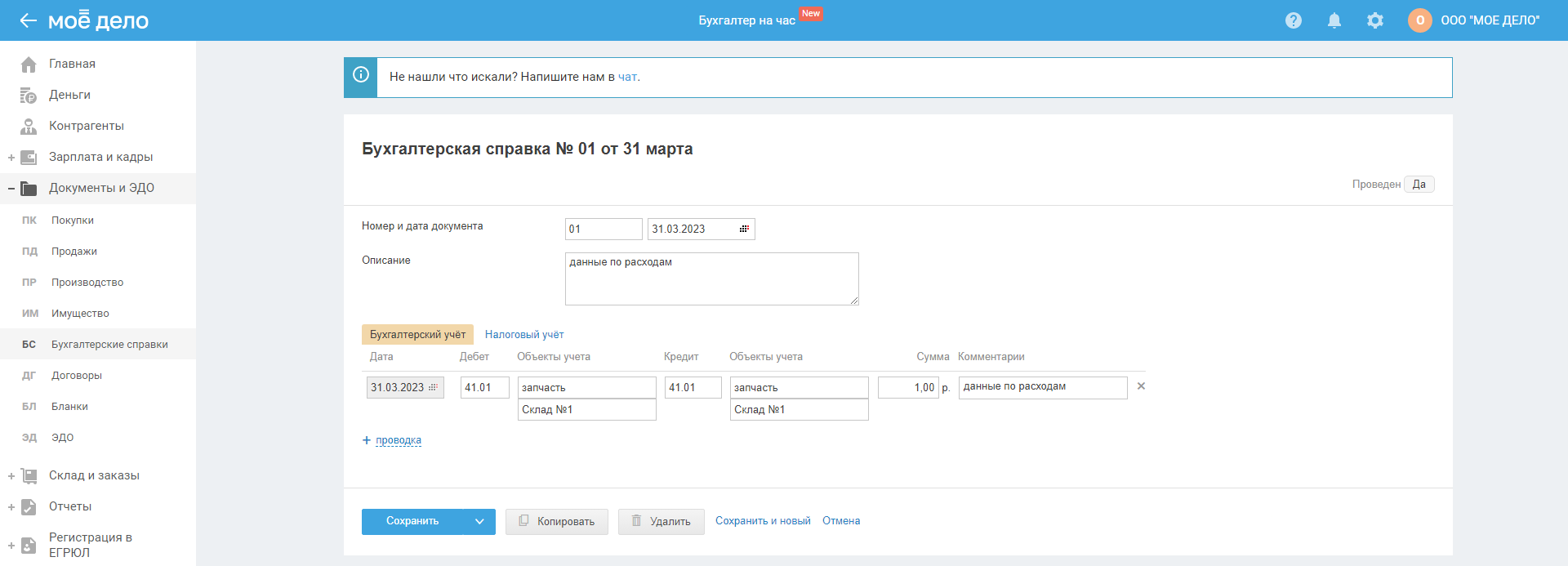

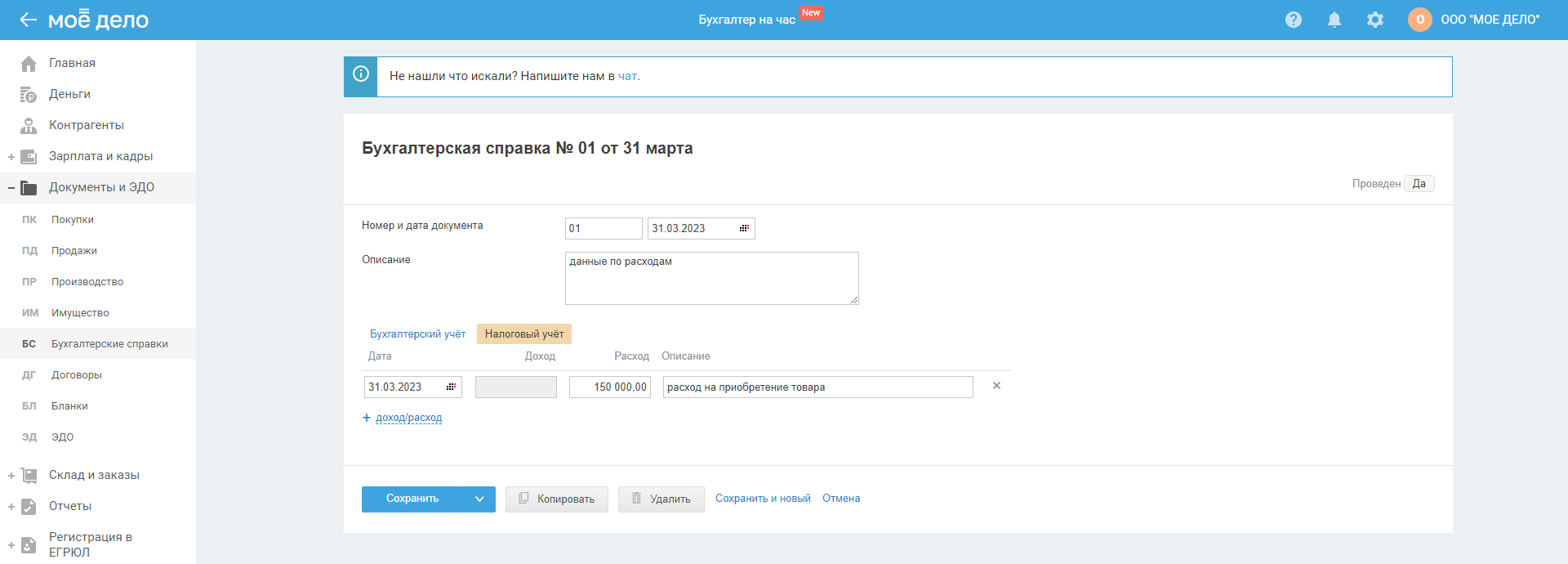

Создать бух. справку вы можете в разделе «Документы и ЭДО — Бухгалтерские справки» с помощью кнопки «Добавить бухгалтерскую справку».

Перемена лиц по расчётам с покупателями и заказчиками

Вы оказали услугу (отгрузили товар) компании ООО Ромашка, т.е. документ на ООО Ромашка. Но выплачивать долг вместо ООО Ромашка будет третье лицо. В бух. справке указываем:

| Бух. учёт | Налоговый учёт | Дата | Комментарий | ||

| Дт | Кт | Сумма | |||

|

62.02 компания, которая будет производить оплату |

62.01 ООО Ромашка |

сумма по выставленным документам в адрес ООО Ромашка | — | дата оповещения ООО Ромашки о смене плательщика | перемена лиц в обязательстве на основании полученного от контрагента уведомления |

Перемена лиц по расчётам с поставщиками и подрядчиками

По договору цессии оставшаяся сумма на договоре перешла с одного поставщика на другого. Как перенести оставшуюся сумму новому поставщику в сервисе?

Проводку в бух. справке отразите исходя из того, на каком счёте числится задолженность:

- если у вас задолженности перед поставщиком:

| Бух. учёт | Налоговый учёт | Дата | Комментарий | ||

| Дт | Кт | Сумма | |||

|

60.01 старый поставщик |

60.01 новый поставщик |

сумма, оставшаяся по договору | — | дата договора | перемена лиц в обязательстве |

- если поставщик должен вам:

| Бух. учёт | Налоговый учёт | Дата | Комментарий | ||

| Дт | Кт | Сумма | |||

|

60.02 новый поставщик |

60.02 старый поставщик |

сумма, оставшаяся по договору | — | дата договора | перемена лиц в обязательстве |

Перемена лиц по расчётам по долгосрочным кредитам и займам

Один учредитель уступает право требования по своему договору займа другому учредителю, заключив с ним договор цессии. Как перепривязать Договор займа к другому учредителю (цессионарию), чтобы возвраты займа в его пользу гасили обязательства компании по договору займа?

В бух. справке указываем:

| Бух. учёт | Налоговый учёт | Дата | Комментарий | ||

| Дт | Кт | Сумма | |||

|

67.01 учредитель, изначально предоставивший ООО займ, и договор с ним |

67.01 новый кредитор - учредитель и договор займа |

сумма задолженности, которая переуступлена | — | дата уведомления о переходе прав требования другому лицу | перемена лиц в обязательстве по договору займа №, дата |

Как поставить арендованное имущество за баланс

Речь только об арендованном имуществе, на которое у нас нет право собственности, мы просто получаем его в пользование и поэтому отражаем за балансом.

При этом арендовать мы можем транспортные средства, помещения, компьютеры, и любое другое имущество, и именно его ставим таким образом за баланс.

Заключен договор аренды транспортного средства. Как поставить имущество за баланс

Чтобы в течение всего срока аренды у вас числилось за балансом арендованное имущество, создайте бух. справку:

| Бух. учёт | Налоговый учёт | Дата | Комментарий | ||

| Дт | Кт | Сумма | |||

|

001 «Основные средства» — автомобиль; |

— | сумма имущества | — | дата акта приёмки-передачи автомобиля |

укажите тот актив, который взяли в аренду например, «Автомобиль арендованный, марка __, гос. номер __» |

При возврате арендованного имущества — автомобиля владельцу — сформируйте бух. справку, но с проводкой по Кредиту счёта 001, чтобы отразить выбытие арендованного имущества:

| Бух. учёт | Налоговый учёт | Дата | Комментарий | ||

| Дт | Кт | Сумма | |||

| — |

001 «Основные средства» — автомобиль; |

сумма имущества | — | дате акта приёмки-передачи арендованного имущества, который оформляется при возврате имущества владельцу |

укажите тот актив, который возвращаете владельцу например, «Возврат автомобиля арендованного, марка __, гос. номер __» |

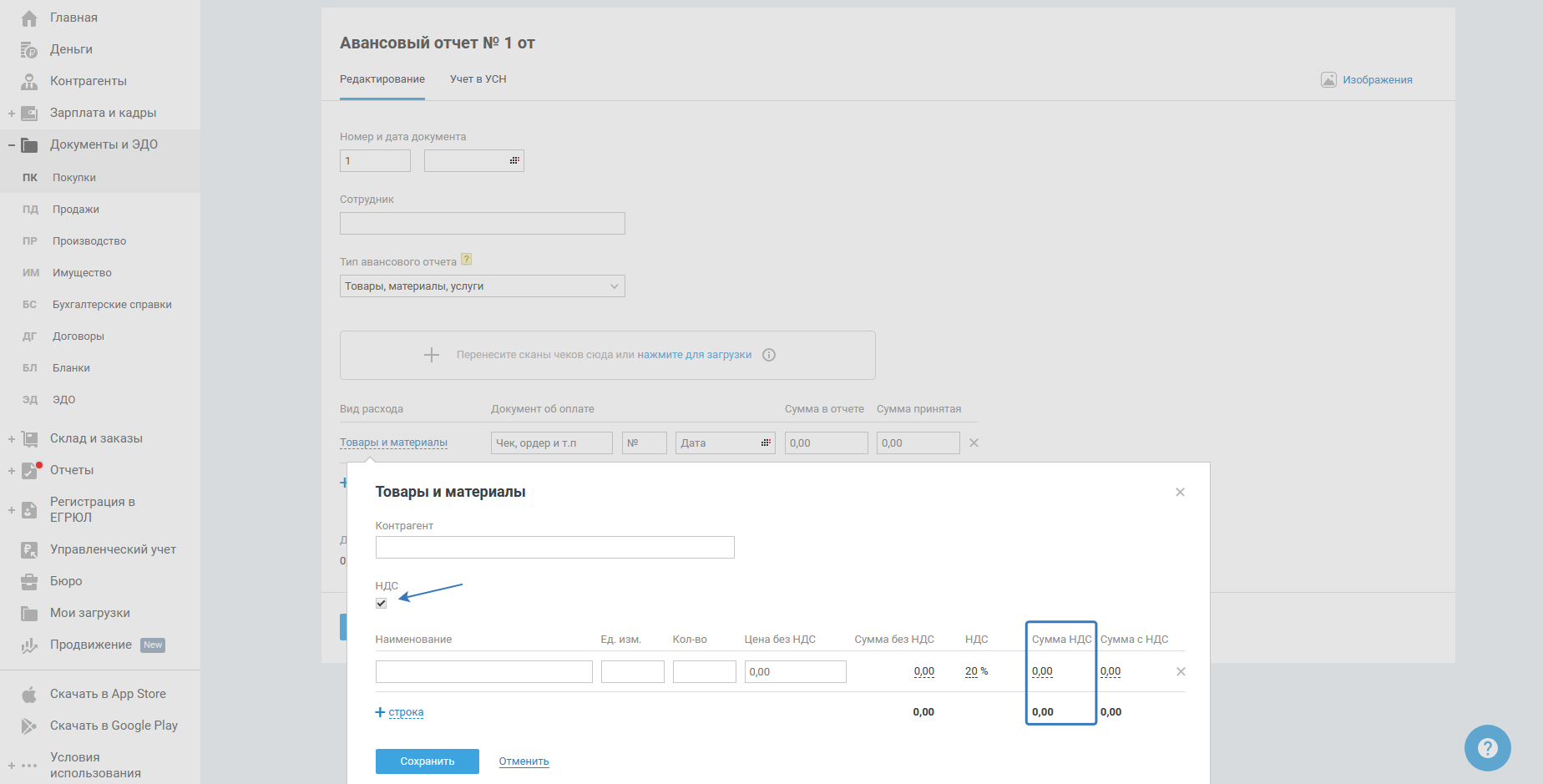

Списание НДС по АО по приобретённым МПЗ, есть только кассовый чек

Важно. На ОСНО принять НДС к вычету по кассовому чеку нельзя, также нельзя включить его в стоимость приобретённого товара, поэтому выделяете НДС отдельно и затем после составления авансового отчёта списываете НДС в расход по бух. учёту через формирование бух. справки с проводкой.

- Организация на ОСНО. Были куплены конверты и марки, стоимость которых как с НДС, так и без НДС, имеется кассовый чек. Оформлен авансовый отчёт. Как списать НДС по АО?

Необходимо отразить авансовый отчёт на такую покупку с видом расхода «Товары и материалы». Оприходовать покупки как материалы, указав стоимость с выделением НДС отдельной суммой. Создаём бух. справку:

| Бух. учёт | Налоговый учёт | Дата | Комментарий | ||

| Дт | Кт | Сумма | |||

| 91.02.01 |

19.03 по контрагенту, которого указали при заполнении авансового отчёта при добавлении «Товаров и материалов» документ — АО |

сумма НДС, выделенная в АО | — | дата АО | списание НДС по АО № __ по МПЗ |

- По подотчёту купили ГСМ (заправились), отчитались по авансовому отчёту, оприходовали ГСМ на склад. Как списать ГСМ на себестоимость? Создаём бух. справку:

| Бух. учёт | Налоговый учёт | Дата | Комментарий | ||

| Дт | Кт | Сумма | |||

| 91.02.01 |

19.03 по контрагенту, которого указали при заполнении авансового отчёта при добавлении «Товаров и материалов» документ — АО |

сумма НДС, выделенная в АО | — | дата АО | списание НДС по АО № __ по МПЗ |

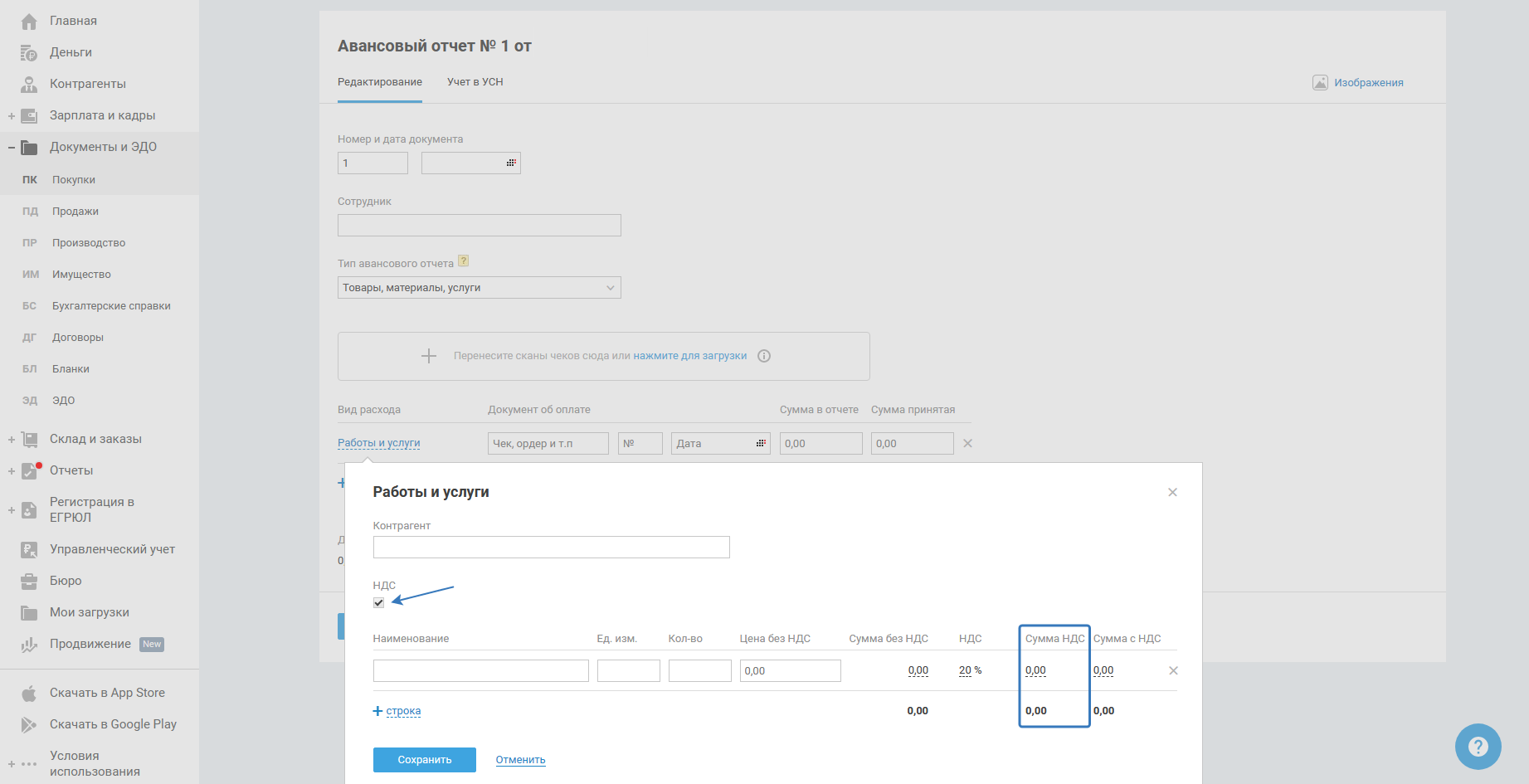

Списание НДС по АО по приобретённым услугам, есть только кассовый чек

Важно. На ОСНО принять НДС к вычету по кассовому чеку нельзя, также нельзя включить его в стоимость приобретённого товара, поэтому выделяете НДС отдельно и затем после составления авансового отчёта списываете НДС в расход по бух. учёту через формирование бух. справки с проводкой.

Оплатили доставку, получили кассовый чек.

| Бух. учёт | Налоговый учёт | Дата | Комментарий | ||

| Дт | Кт | Сумма | |||

|

91.02.01 |

19.04 по контрагенту, которого указали при заполнении авансового отчёта при добавлении «Работ и услуг» документ — АО |

сумма НДС, выделенная в АО | — | дата АО | списание НДС по АО № __ по приобретённым услугам |

Ежемесячное списание расходов на приобретение лицензии, например, на сервис

Приобретение лицензии на сервис «Моё дело» на 12 месяцев.

Подробная инструкция по учёту расходов на сервис представлена по ссылке.

Для списания суммы лицензии на расходы в бух. учёте необходимо ежемесячно создавать бухгалтерскую справку вплоть до окончания периода использования (на УСН и ОСНО, способ оплаты за сервис не имеет значения: напрямую с р/с или через АО):

| Бух. учёт | Налоговый учёт** | Дата | Комментарий | ||

| Дт | Кт | Сумма* | |||

|

26 подразделение — Все отделы статья затрат — Работы и услуги сторонних лиц |

97.01 подразделение — Все отделы статья затрат — Работы и услуги сторонних лиц |

1/12 стоимости лицензии, отражённой в акте |

Важно. Заполняют только ОСНО Расход — необходимо указать ту же сумму, что в и блоке Бух. учёта Тип — косвенный Вид — материальный Нормируемый — нет |

соответствующее число последнего месяца | списание на расходы стоимости использования доступа к сервису «Моё дело» |

*В сервисе происходит списание суммы на расходы пропорционально количеству оплаченных месяцев. Например, если лицензия на год, то по 1/12, на 2 года — 1/24 и т.д.

**На ОСНО будет заполнен в бух. справке налоговый учёт, а на УСН он не заполняется, независимо от того: УСН доходы или УСН доходы - расходы.

Бух. справка по забалансовым счетам

Приобретение лицензии на сервис «Моё дело» на 12 месяцев. Способ оплаты за сервис не имеет значения: напрямую с р/с или через АО.

Подробная инструкция по учёту расходов на сервис представлена по ссылке.

Одновременно с получением программы, то есть после отражения акта в сервисе, необходимо добавить бухгалтерскую справку:

| Бух. учёт | Налоговый учёт | Дата | Комментарий | ||

| Дт | Кт | Сумма | |||

|

017 нематериальные активы — лицензия контрагент — ООО «Моё дело» договор — № договора с ООО «Моё дело» |

— | стоимость лицензии по акту | — | дата акта | отражение лицензии на право пользования сервисом «Моё дело» |

Далее датой прекращения Лицензионного договора с ООО «Моё дело» нужно будет создать бух. справку со списанием с забалансового учёта продукта:

| Бух. учёт | Налоговый учёт | Дата | Комментарий | ||

| Дт | Кт | Сумма | |||

|

— |

017 нематериальные активы — лицензия контрагент — ООО «Моё дело» договор — № договора с ООО «Моё дело» |

стоимость лицензии по акту | — | дата прекращения Лицензионного договора с ООО «Моё дело» | списание лицензии на сервис «Моё дело» с забалансового учёта |

Взаимозачёт по встречному оказанию услуг

Встречное оказание услуг с одним контрагентом в разное время. Как сформировать взаимозачёт?

Саму сделку взаимозачёта по встречному оказанию услуг подтвердят закрывающие документы:

- акт продажа в адрес контрагента (по оказанным ему услугам);

- акт от контрагента (на стоимость услуг, которые контрагент оказал вам).

«Оплату» подтвердит подписанный акт о взаимозачёте.

Результаты проведённого взаимозачёта нужно отразить в учёте путём формирования бух. справки:

| Бух. учёт | Налоговый учёт | Дата | Комментарий | ||

| Дт | Кт | Сумма | |||

|

60.01 ваш контрагент договор с ним или «Основной договор»* |

62.01 ваш контрагент договор, по которому у него перед вами долг, или «Основной договор»* |

сумма по акту о взаимозачёте |

Для УСН доходы — указываем только сумму дохода по акту о взаимозачёте. Для УСН доходы - расходы — отражаем две записи:

Для ОСНО вообще не заполняем. |

дата подписания акта о взаимозачёте | взаимозачёт по встречному оказанию услуг |

* Если покупки\продажи по актам без оформления договора, тогда в проводках в поле «Договор» выбирайте «Основной договор».

Взаимозачёт на сумму штрафа

Есть контрагент ООО Ромашка, которому мы оказываем услуги. По договору ООО Ромашка должна нам за оказанные услуги 100 000 руб., при этом мы должны выплатить ООО Ромашке штраф по этому же договору, поскольку нарушили сроки оказания услуг. Штраф составляет 20 000 руб.

Было согласовано, что на сумму штрафа будет проведён взаимозачёт.

- При проведении взаимозачёта в рамках одного договора нужно отразить в учёте бух. справку:

| Бух. учёт | Налоговый учёт | Дата | Комментарий | ||

| Дт | Кт | Сумма | |||

|

62.01 ООО Ромашка договор с ООО Ромашка |

76.02 Ромашка договор с ООО Ромашка |

сумма штрафа 20 000 |

Если ОСНО — не заполняем Если УСН доходы / доходы - расходы — сумму штрафа указываем в «Доход» |

дата согласования сторон о взаимозачёте | взаимозачёт на сумму штрафа в рамках договора № __ |

- А начисление штрафных санкций по договору нужно отражать отдельно от расчётов за услуги, формируя бух. справку с проводкой:

| Бух. учёт | Налоговый учёт* | Дата | Комментарий | ||

| Дт | Кт | Сумма | |||

|

76.02 ООО Ромашка договор с ООО Ромашка |

91.01 | сумма штрафа 20 000 |

Важно. Заполняют только ОСНО сумма штрафа отражается как внереализационный доход

|

дата согласования суммы штрафа (дата претензии/дата акта о согласовании) | начисление штрафных санкций по договору № __ |

*На ОСНО будет заполнен в бух. справке налоговый учёт, а на УСН он не заполняется, независимо от того: УСН доходы или УСН доходы - расходы.

Расчёты по претензиям, в случае если платят нам

ООО Ромашка платит ООО Лютику за утерянный при доставке товар на основании выставленной ООО Лютиком претензии. Отражаем начисление бух. справкой:

| Бух. учёт | Налоговый учёт* | Дата | Комментарий | ||

| Дт | Кт | Сумма | |||

|

76.02 ООО Лютик договор |

91.01 | сумма претензии |

Важно. Заполняют только ОСНО сумма штрафа отражается как внереализационный доход |

дата согласия ООО Ромашки на оплату претензии (дата претензии/дата акта о согласовании) | начисление штрафных санкций по договору № __ |

*На ОСНО будет заполнен в бух. справке налоговый учёт, а на УСН он не заполняется, независимо от того: УСН доходы или УСН доходы - расходы.

Далее получаем оплату на р/с: отражаем в разделе Деньги поступление с типом Прочее и проводкой: Дт 51.01 — Кт 76.02. На УСН заполните вкладку «Налоговый учёт», указав сумму как доход.

Расчёты по претензиям, в случае если платим мы

По договору поставщик оказал нам услуги. С нашей стороны были нарушены сроки оплаты. Поэтому поставщик выставила нам претензию с неустойкой за просроченную задолженность в соответствии с условиями договора. Отражаем начисление бух. справкой:

| Бух. учёт | Налоговый учёт* | Дата | Комментарий | ||

| Дт | Кт | Сумма | |||

| 91.02.01 |

76.02 поставщик договор с поставщиком |

сумма неустойки |

Важно. Заполняют только ОСНО сумма штрафа отражается как внереализационный расход |

дата вашего согласия на оплату претензии (дата претензии/дата акта о согласовании) | начисление штрафных санкций по договору № __ |

*На ОСНО будет заполнен в бух. справке налоговый учёт, а на УСН он не заполняется, независимо от того: УСН доходы или УСН доходы - расходы.

Далее производим оплату неустойки: отражаем в разделе Деньги списание с типом Прочее и проводкой: Дт 76.02 поставщик — Кт 51.01. Вкладку «Налоговый учёт» заполнять не нужно (ни у ОСНО, ни у УСН).

Увеличение УК за счёт ввода нового учредителя

Увеличение уставного капитала за счёт вклада нового участника. Каким образом отразить в сервисе данную операцию?

| Бух. учёт | Налоговый учёт | Дата | Комментарий | ||

| Дт | Кт | Сумма | |||

|

75.01 новый учредитель |

80.09 новый учредитель |

сумма доп. вклада | — | дат гос. регистрации соответствующих изменений | увеличение УК ООО __ |

Далее отразите внесение доп. вклада в УК в разделе Деньги.

Увеличение УК за счёт доп. взноса действующих учредителей

Увеличение уставного капитала за счёт увеличения вклада единственного учредителя. Как правильно отобразить это в сервисе?

| Бух. учёт | Налоговый учёт | Дата | Комментарий | ||

| Дт | Кт | Сумма | |||

|

75.01 учредитель, который будет вносить доп. вклад |

80.09 учредитель, который будет вносить доп. вклад |

сумму доп. взноса | — | дата регистрации изменений в налоговой | увеличение УК ООО __ |

Далее отразите внесение доп. вклада в УК в разделе Деньги.

Почему сервис автоматически создаёт бух. справки, например, на зачёт при связке оплаты и документа

Во вкладке «Бухгалтерские справки» помимо созданных нами появилось очень много других справок, которые мы не создавали. Например, создана бух. справка «Зачёт предоплаты по акту...» с комментарием «Признание предоплаты оплатой работ по акту...» тогда, когда эти работы выполнялись с 100% постоплатой, т.е. никаких предоплат не было. Даты оплат по ним следуют после дат актов. Почему создаются эти справки?

Важно. В сервисе заложен такой алгоритм отражения операций в учёте и изменению он не подлежит: все поступившие от клиентов суммы независимо от того, оплачены они авансом, или это расчёт по уже совершённой сделке (постоплата), сначала попадают на счёт 62.02.

Связано это с тем, что такой порядок изначально позволяет избежать некорректного формирования информации по счёту 62.01, т.е. это своего рода дополнительный контроль учёта. Так, получив сумму от покупателя, она автоматически будет зачислена на счёт 62.02, затем вы должны проверить, что за средства поступили — аванс или постоплата, и исходя из этого, осуществить дальнейшие действия, если:

- получен аванс, тогда ничего делать не нужно до того момента, как в счёт полученных средств не будет отгружен товар (выполнена работа, оказана услуга);

- поступила постоплата от клиента, тогда в операцию поступление нужно просто подтянуть закрывающий документ (накладную или акт) и сервис, поняв, что получен расчёт по операции, самостоятельно сформирует вам бух. справку на зачёт предоплаты с проводкой: Дт 62.02 — Кт 62.01.

Исходя из изложенного выше алгоритма, вам обязательно нужно связывать между собой документы и платежи в сервисе, чтобы сервис понимал, что есть по клиенту и отгрузка, и оплата, и формировал в автоматическом режиме бух. справки на зачёт предоплаты, отраженной по счёту 62.02, в счёт отгрузки, проведённой по счёту 62.01. Соответственно, при отсутствии оплаты за реализованные товары (работы, услуги) задолженность будут отражаться по дебету счёта 62.01, при наличии авансов на конец периода будут «висеть» по кредиту счёта 62.02.

Аналогичный порядок действий и случае с расходами, перечисленные суммы поставщика сначала попадают на счёт 60.02, внесённые в раздел Документы и ЭДО — Покупки акты и накладные формируют проводку по кредиту счёта 60.01. Для того чтобы «свернуть» остатки по счетам 60.02 и 60.01, в акт/накладную от поставщика нужно подтягивать платёжку на уплату средств по этому документу.

Остатки по счёту «Товары» после перехода в новый личный кабинет

Организация занимается перепродажей товаров. В 2023 году произошёл переход в новый личный кабинет. В старом кабинете запасы не велись. Бух. баланс был сдан с нулевыми остатками по 41 счёту. А перепродажа товаров отражалась через безденежные списания. Почему в новом кабинете по счёту 41 «Товары» нулевой остаток, если остатки по товарам фактически имеются?

В новый личный кабинет сервис верно ничего не перенёс по 41 счёту.

Старая платформа предусматривала два метода учёта по товарам и материалам:

- упрощённый;

- как положено с учётом МПЗ (материально-производственных запасов).

У организации был упрощённый метод, т.к. запасы не были открыты. Такой метод предусматривает правила ПБУ 5, текущий ФСБУ 5, который позволяет не вести учёт запасов. И 41 счёт списывался в расходы по мере приобретения.

Важно. Если организация хочет показать товары, т.к. они есть на самом деле, то методологически нужно показать прочий доход только в бух. учёте. В налоговом учёте дохода быть не должно. Такое правило действует только при переходе с упрощённого метода учёта на обычный по МПЗ.

Для этого в сервисе:

- Январём проводим инвентаризацию — без неё на складе не появятся товары. Инвентаризация создаст проводку:

| Бух. учёт | Налоговый учёт | Дата | Комментарий | ||

| Дт | Кт | Сумма | |||

|

41.01 «Товары на складах» |

91.01 «Прочие доходы» |

сумма излишка товаров на складе | сумма излишка в доходе, внереализационный | дата инвентаризации | принят к учёту излишек товаров, выявленный при инвентаризации |

- Датой 31.01.2023 г. создаём бух. справку, где выбираем любую номенклатуру (можно даже создать тестовую), и создаём её перемещение на другой склад в размере 1 рубля. Тестовую номенклатуру можно создать покупкой по УПД или накладной тоже январём во вкладке «Склад и заказы».

| Бух. учёт | Налоговый учёт | Дата | Комментарий | ||

| Дт | Кт | Сумма | |||

|

41.01 выберите любую номенклатуру Основной склад |

41.01 укажите номенклатуру, которую указали в Дт укажите другой склад, на который будет перемещён товар |

1 | укажите сумму в поле «Доход» ту же, которую сформировала инвентаризация, но со знаком минус* | 31.01.2023 | корректировка |

* В бух. справке в НУ будет доход с минусом, т.к он сторнирует то, что начислено по инвентаризации.

Далее в КУДИР вы увидите две записи, которые будут технические.

Важно. В случае возникновения вопросов от налоговой по данным записям и по сумму прочего дохода нужно будет пояснить, что переходили с упрощённого учёта на обычный по МПЗ. Ранее учитывали расходы по МПЗ в бух. учёте и теперь их восстановили по дате перехода.

В новом кабинете ведётся учёт товаров и отключить его нельзя. Во вкладке «Склад и заказы» вы сможете формировать прайс-лист, вести производство, формировать комплекты для продажи, интегрироваться с маркетплейсами.

Если вы не хотите вести учёт товаров, то все покупки и продажи можете вносить с помощью актов. Тем, у кого УСН доходы - расходы, такой способ опасен, и мы рекомендуем вести учёт товаров по всем правилам сервиса. Таким образом расчёт расходов для налога УСН будет более корректным.

Если расчёт расходов ведёте самостоятельно или в другой программе, то вносите данные по покупкам и продажам, как рекомендовалось ранее, по актам, удаляя сумму расхода в операциях. А данные по расходам отражайте вручную по итогу месяца или квартала в документах с помощью бух. справки.

Учёт расходов на товары в сервисе, если расчёт расходов ведётся самостоятельно или в другой программе

Если вы не хотите вести учёт товаров, то все покупки и продажи можете вносить с помощью актов. Тем, у кого УСН Доходы - расходы, такой способ опасен, и мы рекомендуем вести учёт товаров по всем правилам сервиса. Таким образом расчёт расходов для налога УСН будет более корректным.

Если расчёт расходов ведёте самостоятельно или в другой программе, то вносите данные по покупкам и продажам, как рекомендовалось ранее, по актам, удаляя сумму расхода в операциях. А данные по расходам отражайте вручную по итогу месяца или квартала в документах с помощью бух. справки:

- в БУ:

- выбираем номенклатуру;

- указываем с какого на какой склад происходит перемещение;

- в сумме прописываем 1 руб.

- в НУ указываем сумму расхода:

Подробная инструкция представлена по ссылке.