Прослеживаемость

Общая информация

Что такое прослеживаемость

Прослеживаемость — это организация учёта товаров, подлежащих прослеживаемости, и операций, связанных с оборотом таких товаров, с использованием национальных систем прослеживаемости.

В чём суть системы прослеживаемости?

Товар, включенный в специальный перечень, будет отслеживаться от момента ввоза в страну до его реализации конечному пользователю (или вывоза за пределы страны).

Система прослеживаемости сделает прозрачными процессы ценообразования при импорте товаров и их обороте на территории РФ.

Национальная система прослеживаемости товаров (НСПТ) введена для исполнения Соглашения между странами ЕАЭС. В настоящее время в состав ЕАЭС (евразийский экономический союз) входят пять стран: Республика Армения, Республика Беларусь, Республика Казахстан, Кыргызская Республика и Российская Федерация.

Цель Соглашения: препятствовать использованию схем уклонения от уплаты таможенных и налоговых платежей. Для этого государства-члены ЕАЭС формируют национальные системы сбора, хранения и передачи сведений об определенных товарах и осуществляют обмен такими данными.

С 8 июля 2021 года введена в действие единая система учёта ввозимых в РФ товаров и операций, связанных с оборотом таких товаров. Прослеживаемость товаров осуществляется на документарном принципе без нанесения на товар контрольно-идентификационных знаков (в отличие от маркировки).

Организации и ИП должны указывать реквизиты прослеживаемости в счетах-фактурах и УПД.

При ввозе из стран ЕАЭС товаров, попадающих под систему прослеживаемости, нужно уведомлять налоговые органы в определённый срок. Этим товарам будет присваиваться регистрационный номер партии товара, подлежащего прослеживаемости (РНПТ).

Какие товары подлежат прослеживаемости

Минфин России разработал перечень товаров, подлежащих прослеживаемости на территории РФ.

Он содержит перечень товаров с указанием их кодов в соответствии с ТН ВЭД ЕАЭС и кодов в соответствии с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2).

Не допускается включение товаров иных систем контроля оборота товаров в указанный перечень, кроме случаев исключения таких товаров из перечня иных систем контроля оборота товаров.

Прослеживаются импортные товары, которые находятся в обороте на территории РФ. Прослеживаемость продолжается с момента ввоза товара в РФ (или с даты вступления в силу Перечня — если товар ввезён ранее) до момента, когда он выбывает из оборота (например, передан в производство или реализован физ.лицу для использования в личных целях).

Узнать, что купленный вами товар является импортным, можно из технических документов, полученных от продавца. В них указывается страна происхождения товара.

Товары, помещённые под таможенную процедуру свободной таможенной зоны, не подлежат прослеживаемости (Письмо ФНС России от 21.01.2022 N ЕА-4-15/620@ (п. 1)).

Как узнать, относится ли товар к прослеживаемым

На сайте ФНС России размещён сервис, с помощью которого можно проверить, подлежит ли товар прослеживаемости.

Проверка проводится по реквизитам товара: коду по ТН ВЭД ЕАЭС, коду ОКПД2, наименованию товара, номеру декларации на товары.

В поле для поиска можно ввести наименование только одного товара. В ответ сервис представит перечень подходящих под описание товаров или сообщит об их отсутствии.

На кого распространяются правила НСПТ

Правила НСПТ (национальной системы прослеживаемости товаров) распространяются на организации и ИП, которые совершают операции с прослеживаемыми товарами. Они признаются участниками оборота таких товаров.

На лизинговые компании, так же как и на других лиц, распространяются указанные правила, если эти компании совершают операции с прослеживаемыми товарами. Поэтому, если вы, например, покупаете прослеживаемый товар для его передачи в лизинг или когда лизингополучатель выкупает у вас такой товар, вы должны выполнять все обязанности участника оборота прослеживаемых товаров. Однако сама услуга по предоставлению лизингополучателю в пользование предмета лизинга к операциям с прослеживаемыми товарами не относится. Поэтому в отношении таких услуг не нужно выполнять требования, связанные с прослеживаемостью товаров, в том числе в счетах-фактурах, которые вы выставляете лизингополучателю на оплату услуг по договору финансовой аренды (лизинга) (то есть не на выкупную стоимость имущества), не нужно отражать реквизиты прослеживаемости.

Какие действия относятся к операциям с прослеживаемыми товарами

Операции с товарами, подлежащими прослеживаемости, можно разделить на следующие группы (п. 2 Положения о национальной системе прослеживаемости товаров):

- приобретение или реализация товаров;

- получение или передача товаров между сторонами договора комиссии или агентского договора для последующей реализации во исполнение такого договора;

- получение или передача на безвозмездной основе права собственности на товары;

- передача и получение товаров, не связанные с реализацией или безвозмездной передачей (например, в качестве вклада в уставный капитал);

- ввоз на территорию РФ товаров, приобретённых на территории другого государства-члена ЕАЭС;

- реализация и перемещение товаров за пределы РФ;

- хранение остатков товаров, имеющихся у организации (ИП) на момент вступления в силу Перечня товаров, подлежащих прослеживаемости;

- прекращение прослеживаемости (например, товар передан в производство, продан физ.лицу для использования в личных целях);

- возобновление прослеживаемости (например, неиспользованный товар возвращён из производства или возвращен товар, ранее проданный физ.лицу для использования в личных целях).

Обязанности участников оборота товаров, подлежащих прослеживаемости

Организации и ИП, имеющие прослеживаемые товары, должны делать следующее:

1. Организовать учёт прослеживаемых товаров.

Для этого необходимо провести их инвентаризацию и уведомить налоговый орган об имеющихся остатках таких товаров. При ведении учёта товаров нужно указывать реквизиты прослеживаемости.

Регистрационный номер партии товара (РНПТ) нужно формировать самим из номера декларации на товары и порядкового номера товара в ней.

Исключение для товаров из ЕАЭС. По ним РНПТ присвоит ФНС. Для этого в течение 5 дней с даты принятия товара на учёт надо подать уведомление о ввозе. В ответ будет направлена квитанция с номером.

2. Правильно оформлять, передавать и получать счета-фактуры (иные документы) при совершении операций с прослеживаемыми товарами.

Нужно организовать переход на электронные счета-фактуры.

При продаже прослеживаемых товаров другим организациям и ИП надо будет выставлять электронные счета-фактуры.

Распечатывать или дублировать его на бумаге не нужно. Выставить их нужно даже в том случае, если покупатель не является плательщиком НДС или освобождён от обязанностей налогоплательщика.

Покупатели товаров, подлежащих прослеживаемости (организации и ИП), должны обеспечить получение электронных счетов-фактур по ТКС.

3. Подавать в налоговые органы отчётность, в которой указываются реквизиты прослеживаемости.

Этот Отчёт составляется по операциям с товарами, подлежащими прослеживаемости, совершённым в отчётном квартале, не позднее 25-го числа месяца, следующего за истёкшим кварталом.

При проверке деклараций налогоплательщика сведения из них сопоставляются с информацией из Отчётов об операциях и с данными из Деклараций и Отчётов других организаций и предпринимателей. Если выявлены несоответствия, инспекция может истребовать счета-фактуры и иные первичные документы, сопровождающие операции с товарами, подлежащими прослеживаемости.

Информацию о реализации прослеживаемого товара потребуется отражать:

- плательщикам НДС — в книге продаж и разделе 9 декларации по НДС и в отчёте об операциях с прослеживаемыми товарами;

- неплательщикам НДС — в отчёте об операциях с прослеживаемыми товарами.

Важно. Сроки ответственности за нарушение прослеживаемости товаров переносятся на 2025 год.

Когда по требованию инспекции нужно подать документы на операции с товарами, подлежащими прослеживаемости

При проведении камеральной проверки отчётности у организации (ИП) могут быть истребованы счета-фактуры и иные документы, которые относятся к операциям с товарами, подлежащими прослеживаемости.

Если документы были представлены в инспекцию ранее, подавать их повторно не нужно.

Какую отчётность нужно подавать по прослеживаемым товарам

Отчётность по товарам, подлежащим прослеживаемости, включает:

• уведомления о перемещении товаров, подлежащих прослеживаемости, из РФ в государство-член ЕАЭС;

• уведомления о ввозе товаров, подлежащих прослеживаемости, из государства-члена ЕАЭС в РФ;

• уведомления об имеющихся остатках товаров, подлежащих прослеживаемости;

• отчёты об операциях с товарами, подлежащими прослеживаемости;

• декларации по НДС.

Какую отчётность подать в том или ином случае, зависит от вида операции и категории участника оборота (является ли он плательщиком НДС).

Сроки подачи уведомления об остатках прослеживаемых товаров, отчёта об операциях, уведомления о ввозе и перемещении

1. Уведомление об остатках прослеживаемых товаров.

Участники оборота обязаны уведомить ФНС об остатках прослеживаемых товаров. Его направляют по ТКС.

Уведомление об остатках, которые были 8 июля 2021 года, нужно направить не позднее дня:

- продажи и вывоза за пределы России;

- реализации товара на территории России;

- передачи товаров посредникам, которые действуют от своего имени, для реализации;

- безвозмездной передачи (приобретения);

- прекращения прослеживаемости товара, например в связи с продажей физ.лицу-потребителю или самозанятому;

- передачи товара правопреемнику при реорганизации юр.лица, передачи товара в качестве вклада в уставный капитал, взноса в имущество организации и т.п.

В тот же срок нужно уведомлять об остатках товаров, которые оказались у компании или предпринимателя после 8 июля 2021 года по следующим основаниям:

- покупка товара у физ.лица, который использовал его для личных нужд;

- покупка товара у самозанятого;

- покупка у госорганов конфискованных товаров;

- возврат товара, приобретённого до 8 июля потребителем-физ.лицом или самозанятым;

- ввоз товара на основании транспортных, перевозочных, коммерческих или иных документов, а не таможенной декларации.

ФНС направит РНПТ не позднее следующего календарного дня после получения уведомления.

Если уведомление сформировали в период с 1 по 7 июля (т.е. до введения обязательной прослеживаемости) и налоговая выдала РНПТ, этим номером можно пользоваться.

Если уведомление об остатках направили по ошибке, следует сдать корректировочное уведомление и указать в нём количество товаров «0».

Не нужно направлять уведомление по товарам, которые отвечают следующим условиям:

- товар передан до 8 июля и предназначен для реализации физ.лицам-потребителям или самозанятым;

- товар будет реализован к 8 января 2022 года.

2. Отчёт об операциях.

Те, кто не платит НДС, но работает с прослеживаемыми товарами, должны подать отчёт об операциях по передаче и получению товаров, о прекращении (кроме вывоза из России в Белоруссию, Казахстан, Армению или Киргизию) или возобновлении прослеживаемости.

Плательщики НДС, как правило, не должны подавать отчёт об операциях, потому что налоговая может взять сведения из деклараций (имеются исключения).

Срок подачи отчёта — 25 число месяца, следующего за истёкшим кварталом, т.е. первый раз его надо представить не позднее 25 октября.

3. Уведомление о ввозе.

Документ надо подать в налоговую при ввозе товаров, приобретённых в Белоруссии, Казахстане, Армении или Киргизии. Срок — 5 рабочих дней с даты принятия на учёт. ФНС выдаст РНПТ не позднее следующего календарного дня.

4. Уведомление о перемещении.

Форму надо подать, если товар продали и вывезли в Белоруссию, Казахстан, Армению или Киргизию. Срок — 5 рабочих дней с даты отгрузки.

Штрафы и ответственность

В случае непредставления отчёта об операциях с товарами, подлежащими прослеживаемости, и документов, содержащих реквизиты прослеживаемости, а также неотражения (неполного отражения, искажения) реквизитов прослеживаемости в счетах-фактурах и УПД размер штрафа для организаций составит от 1 000 руб. до 100 000 руб., для ИП — от 1 000 руб. до 30 000 руб.

Но пока законопроект о штрафах не принят.

Сроки ответственности за нарушение прослеживаемости товаров переносятся на 2025 год.

Не подлежат прослеживаемости

Постановлением от 04.03.2023 № 345 (далее – Постановление) Правительство России скорректировало эту группу прослеживаемых товаров.

Теперь не подлежат прослеживаемости товары, импортированные в Россию с территории Белоруссии, которые произведены на территории Белоруссии и классифицируются кодами ТН ВЭД:

- 8418 10 200 1 и 8418 10 800 1 «холодильники-морозильники бытовые прочие»;

- 8418 21 100 0 «холодильники бытовые компрессионные ёмкостью более 340 л.»;

- 8418 21 510 0 «холодильники бытовые компрессионные в виде стола»;

- 8418 21 590 0 «холодильники бытовые компрессионные встраиваемого типа»;

- 8418 21 910 0 «холодильники бытовые компрессионные прочие ёмкостью не более 250 л.»;

- 8418 21 990 0 «холодильники бытовые компрессионные прочие ёмкостью более 250 л., но не более 340 л.»;

- 8418 30 200 1, 8418 30 800 1, 8418 40 200 1 и 8418 40 800 1 «морозильники бытовые прочие».

Как сформировать в сервисе

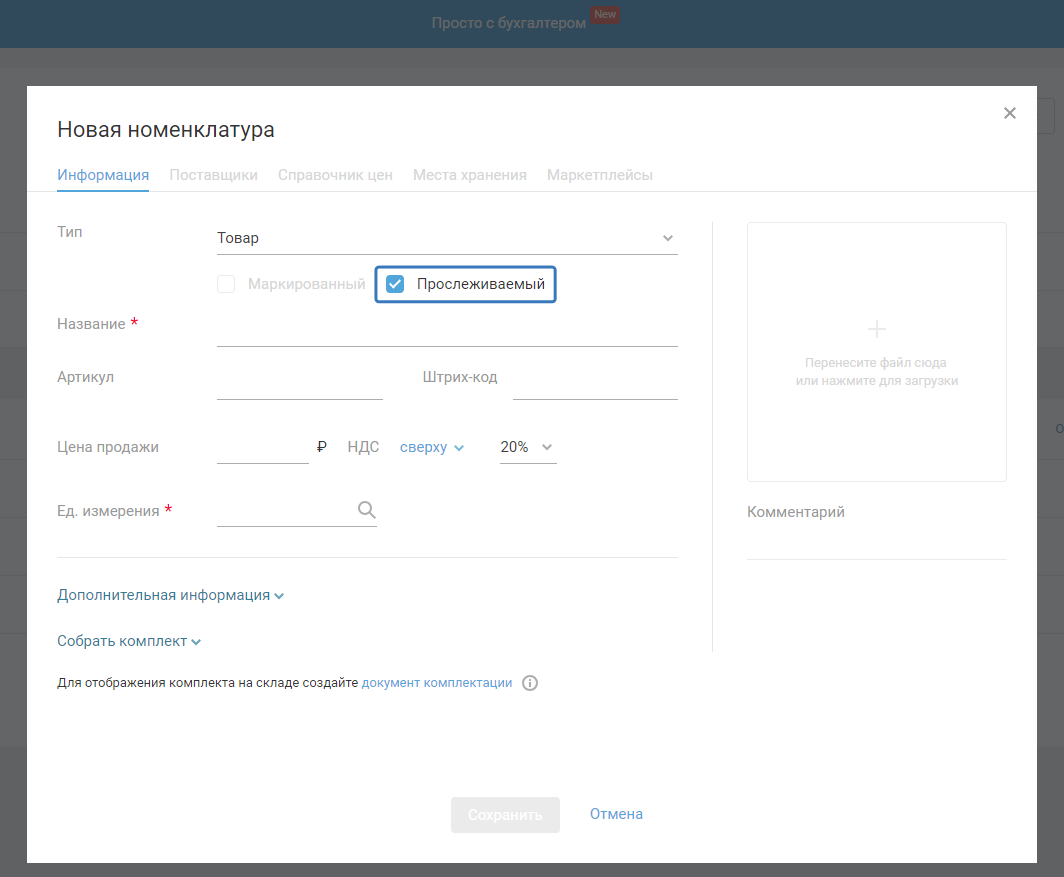

Карта товара/материала

Укажите в карте товара/материала, что он является прослеживаемым:

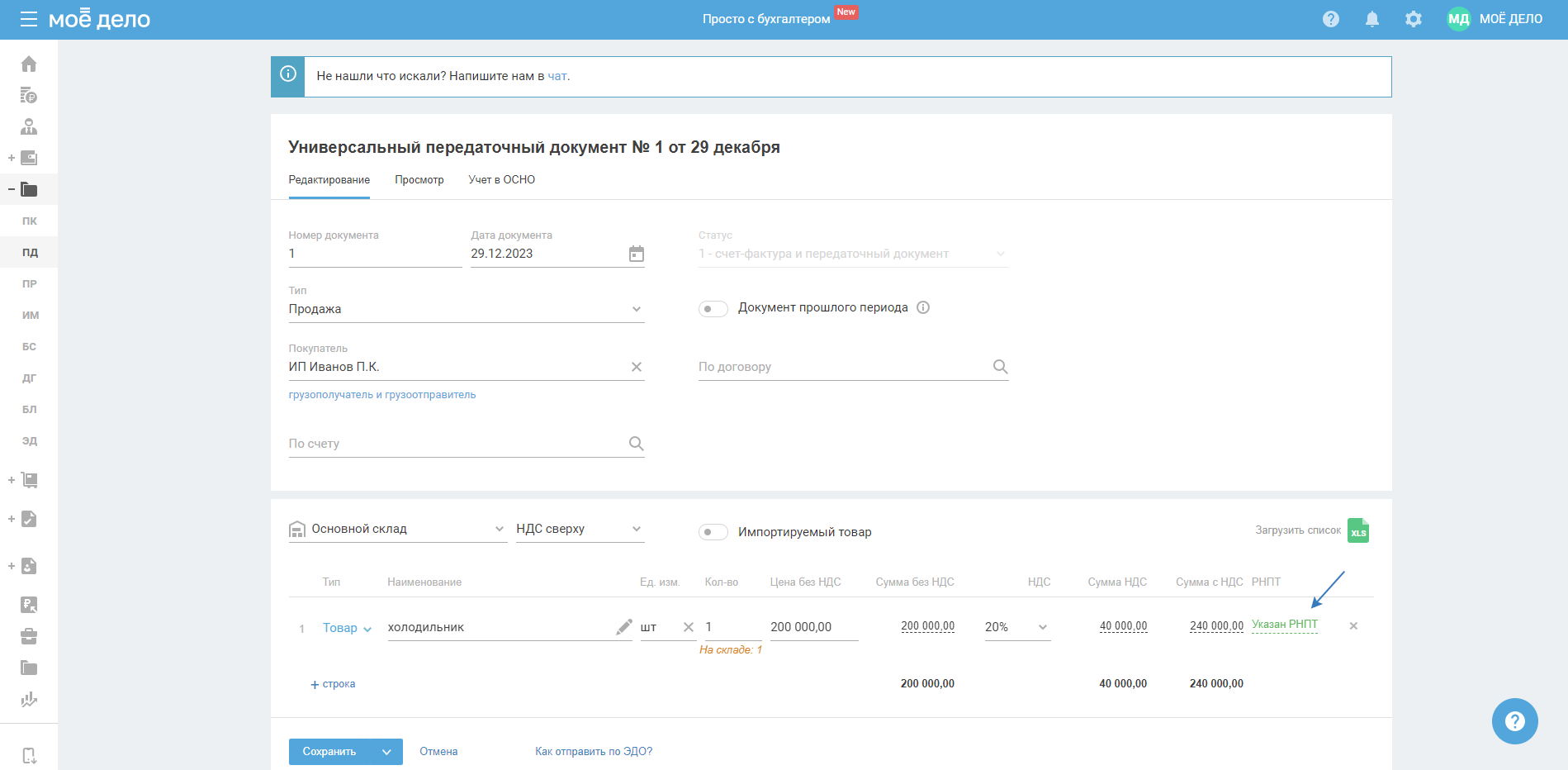

Документы

УПД

Актуально:

- для ООО и ИП на ОСНО для документов на покупку и на продажу;

- для ООО и ИП на УСН для документов на продажу;

- для УПД со статусом 1 и 2.

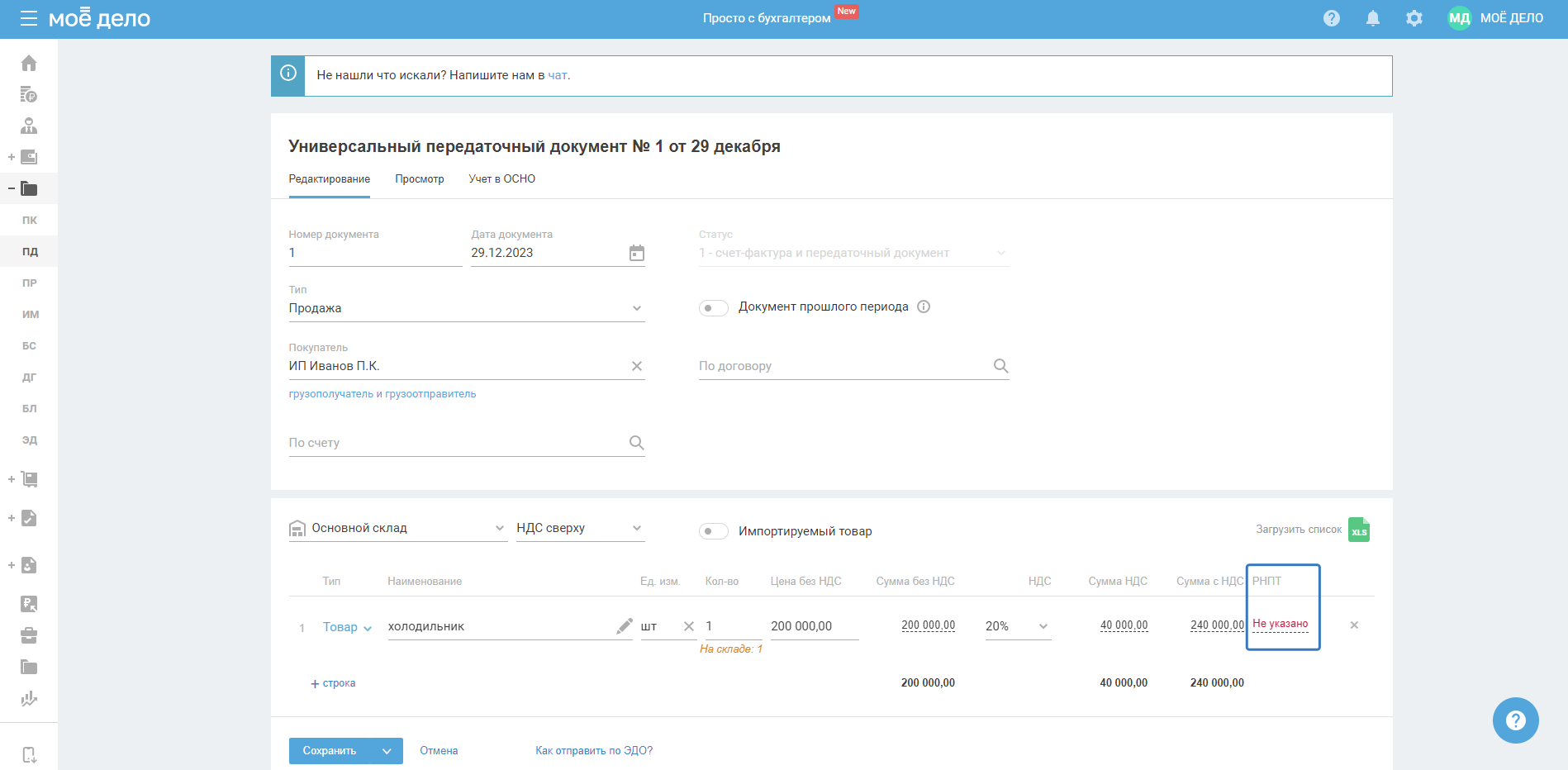

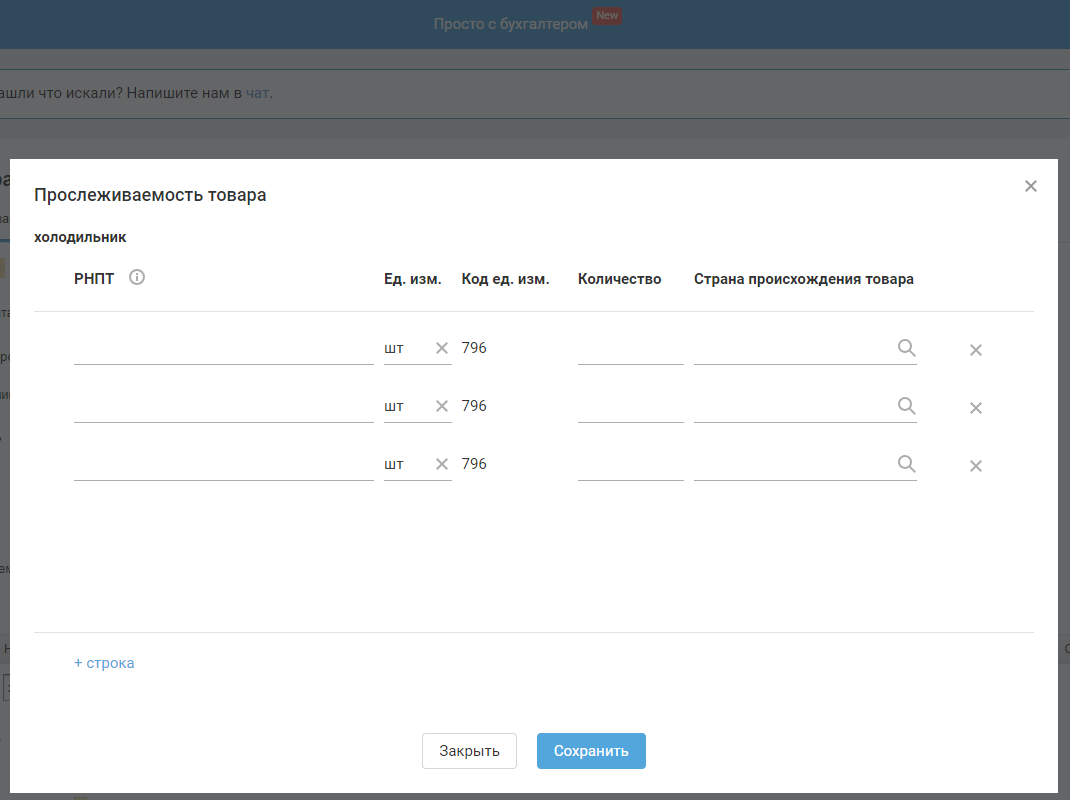

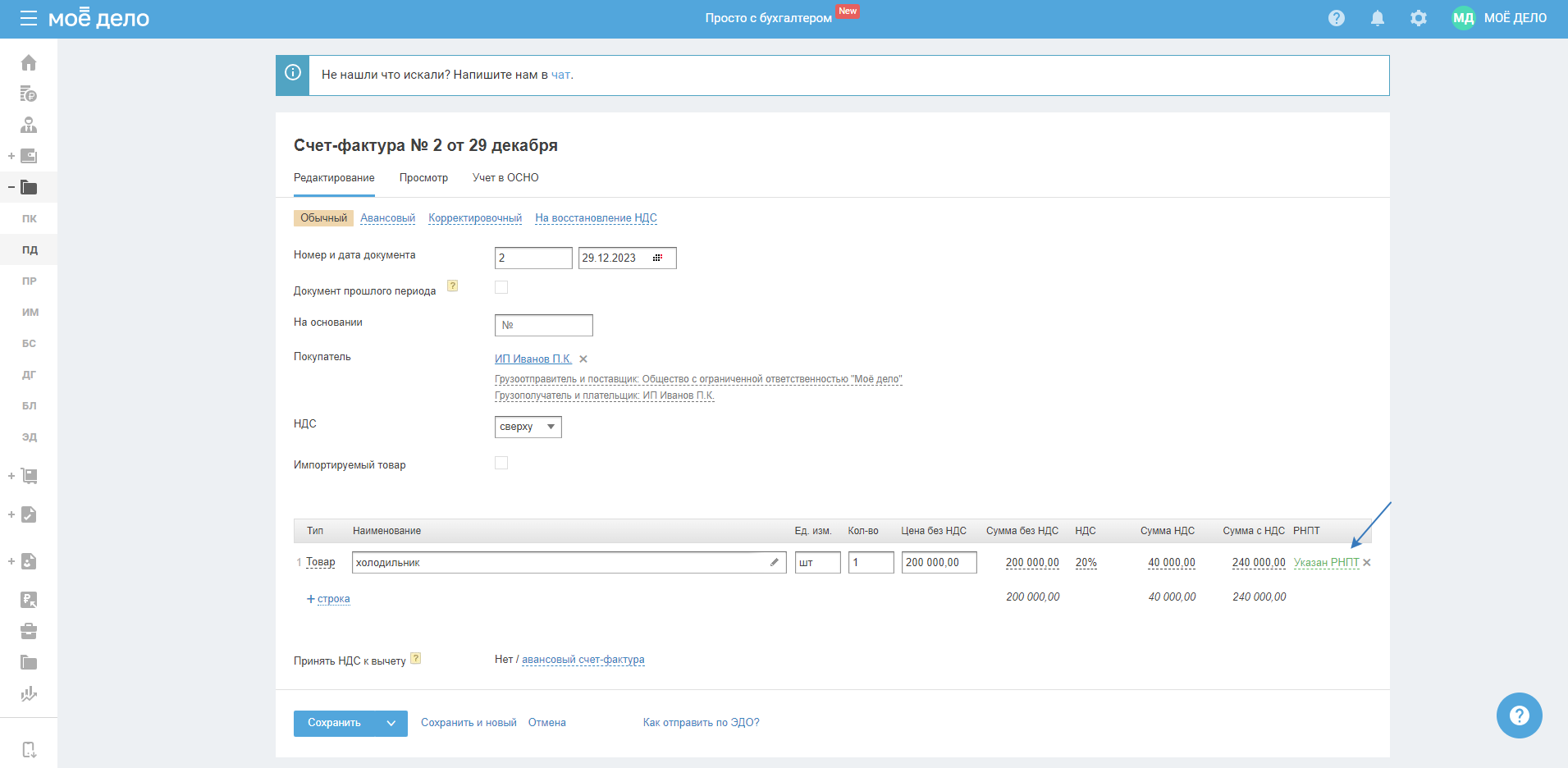

При выборе прослеживаемого товара в документе укажите данные в столбце «РНПТ»:

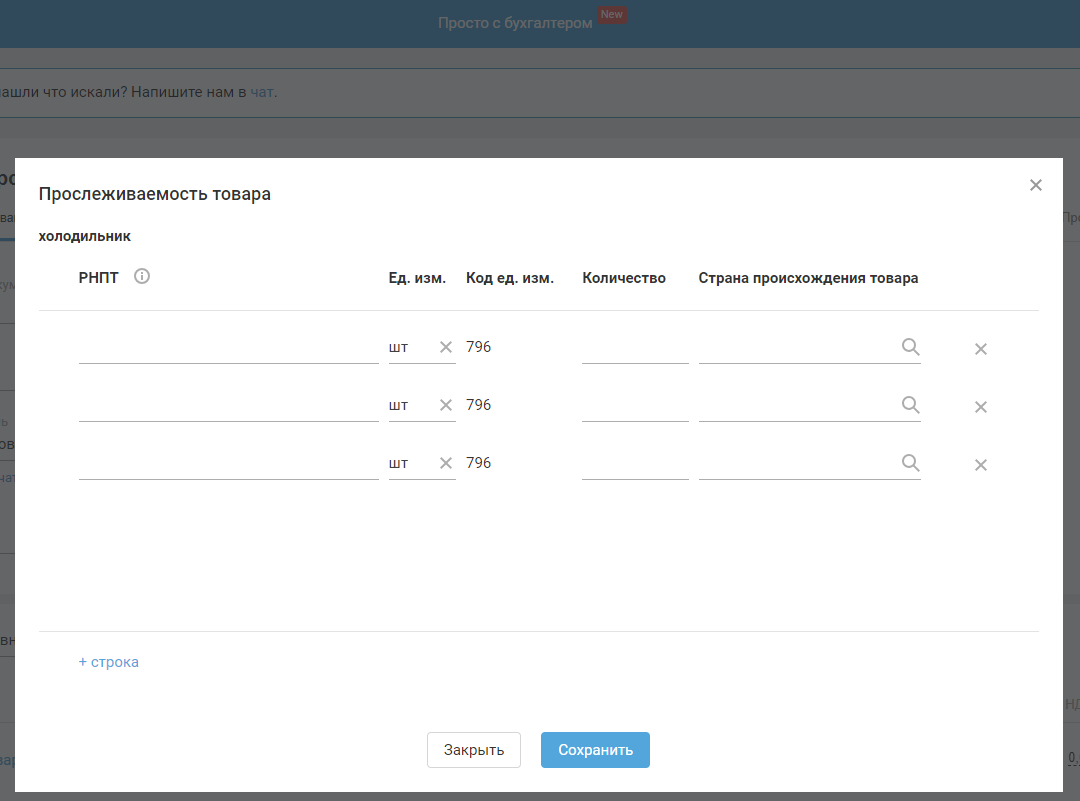

При клике на ссылку «Не указано» или «Указан РНПТ» заполните данные в открывшемся окне:

В столбце РНПТ укажите номер, формируемый из показателей декларации на товары или заявления о выпуске товаров до подачи декларации на товары (регистрационный номер декларации на товары (регистрационный номер заявления) и порядковый номер товара), либо номер, присваиваемый налоговым (таможенным) органом товару, подлежащему прослеживаемости.

В случае приобретения товара/материала, который состоит из прослеживаемых товаров, вам необходимо заполнить строчки по каждому прослеживаемому товару.

После сохранения данных о прослеживаемости товара в столбце будет прописано, что «Указан РНПТ»:

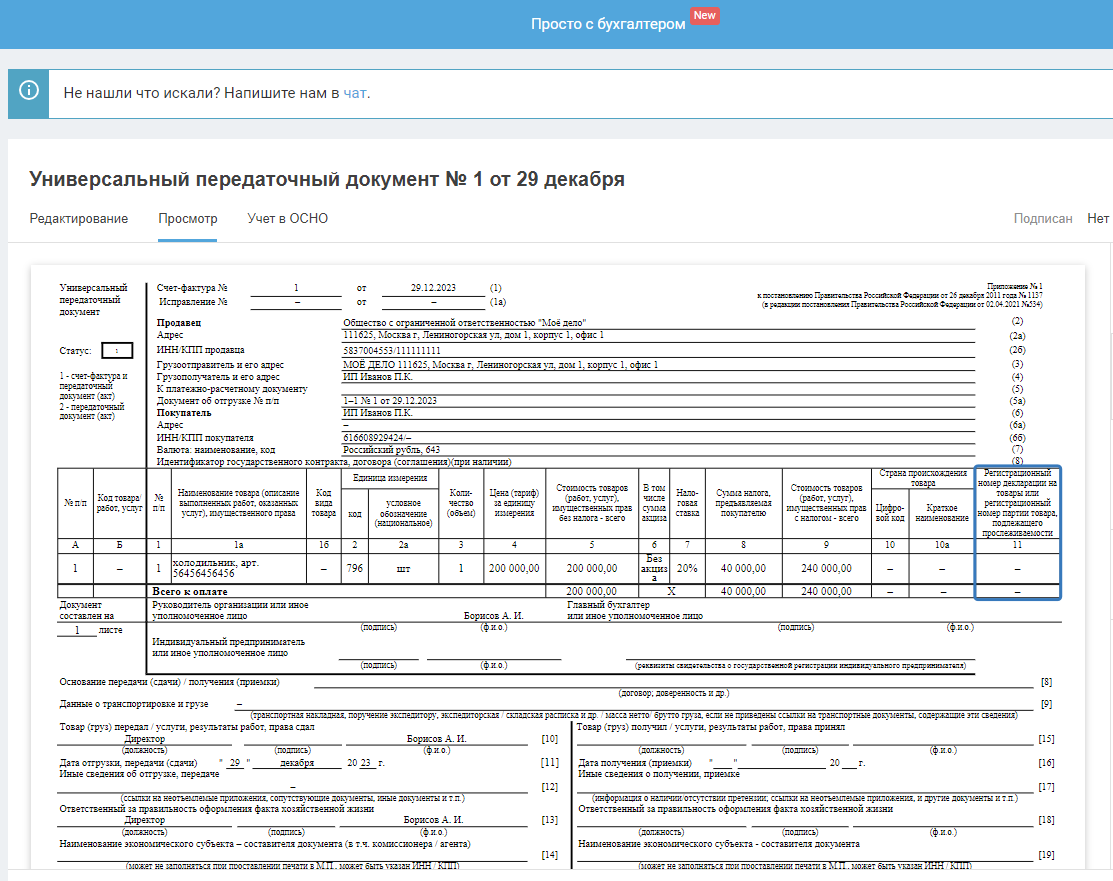

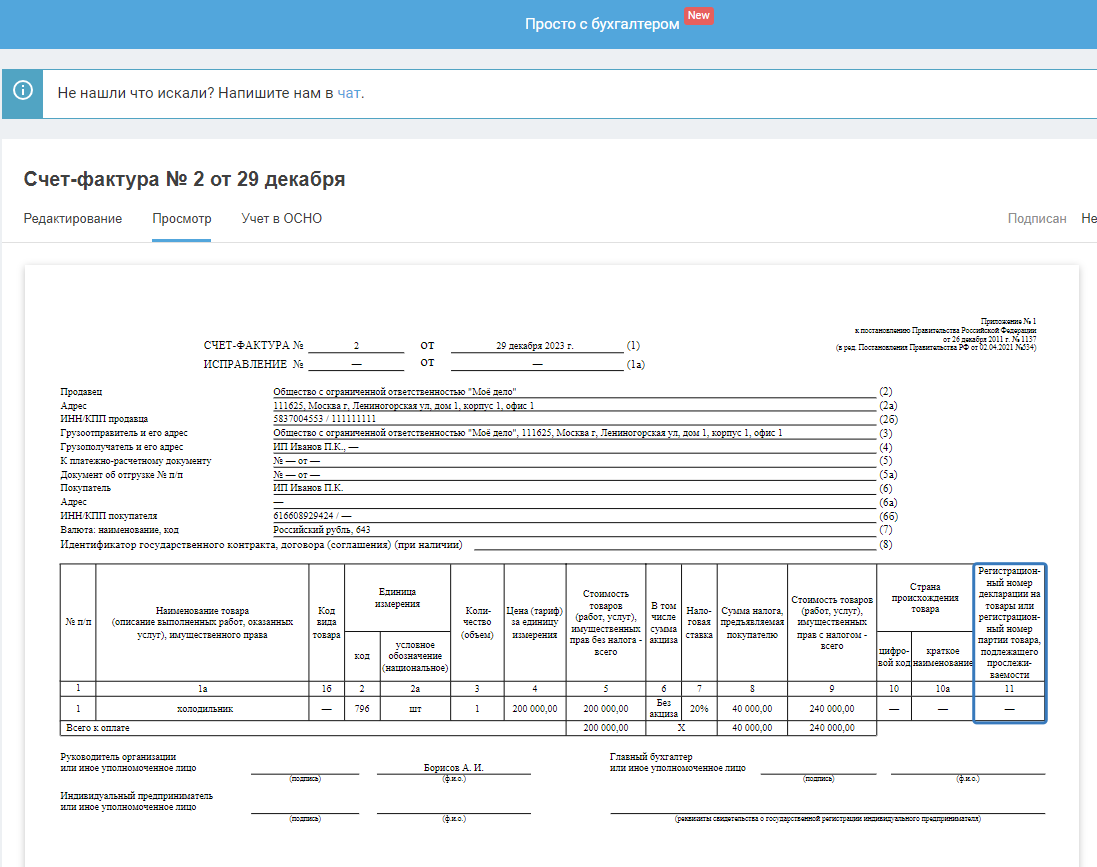

Обратите внимание. В сервисе Моё дело у первичных документов столбцы «Количественная единица измерения товара, используемая в целях осуществления прослеживаемости: код (12) и условное обозначение (12а)» и «Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости (13)»:

- будут отражены в электронной форме;

- будут отсутствовать в печатной форме.

Печатная форма:

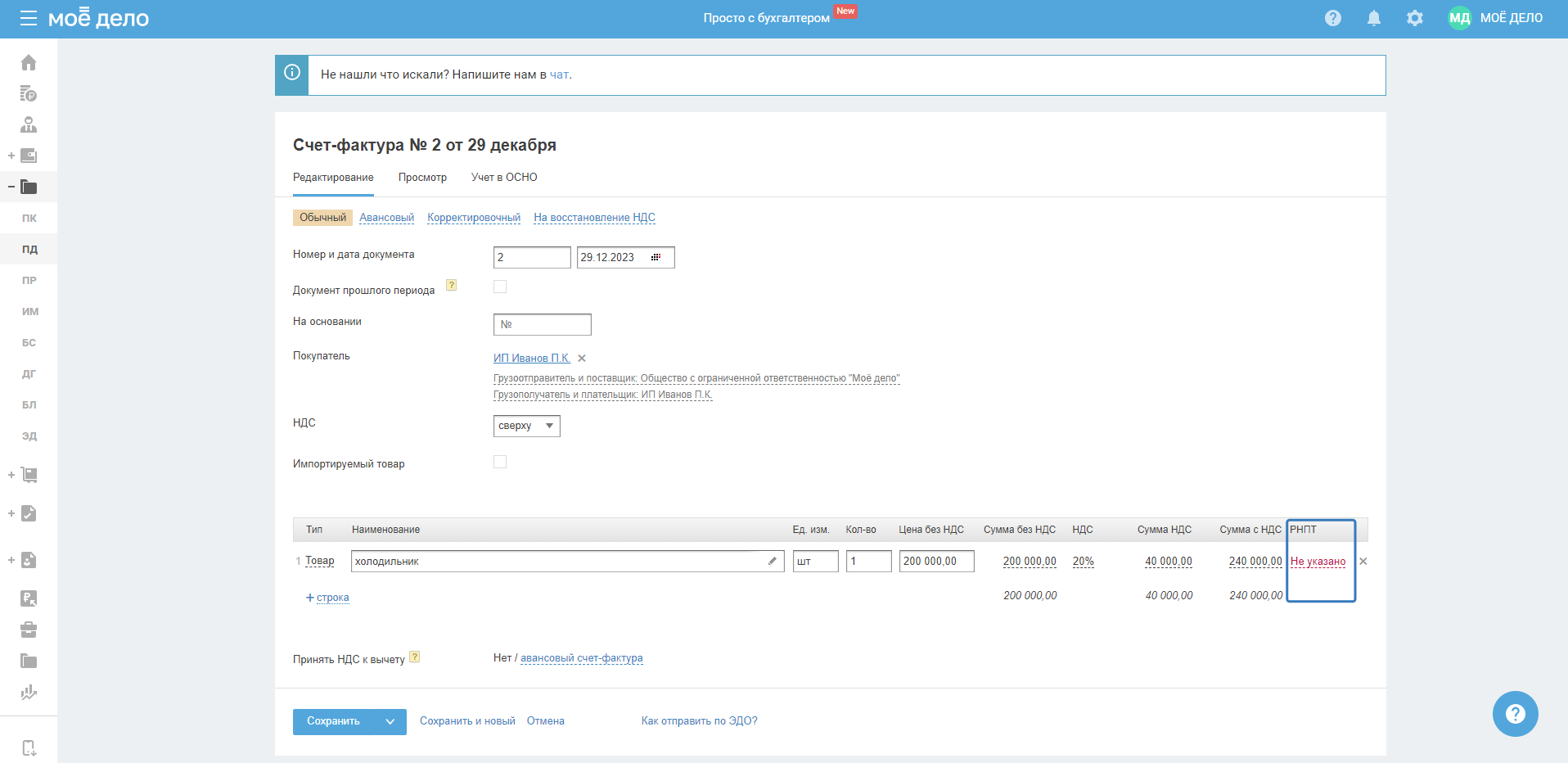

Счета-фактуры обычные

Актуально:

- для ООО и ИП на ОСНО для документов на покупку;

- для ООО и ИП на ОСНО и УСН для документов на продажу.

При выборе прослеживаемого товара в документе укажите данные в столбце «РНПТ»:

При клике на ссылку «Не указано» или «Указан РНПТ» заполните данные в открывшемся окне:

Если товар является комплектом, то в таком случае вы заполняете несколько строчек РНПТ.

После сохранения данных о прослеживаемости товара в столбце будет прописано, что «Указан РНПТ»:

Обратите внимание. В сервисе Моё дело у первичных документов столбцы «Количественная единица измерения товара, используемая в целях осуществления прослеживаемости: код (12) и условное обозначение (12а)» и «Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости (13)»:

- будут отражены в электронной форме;

- будут отсутствовать в печатной форме.

Печатная форма:

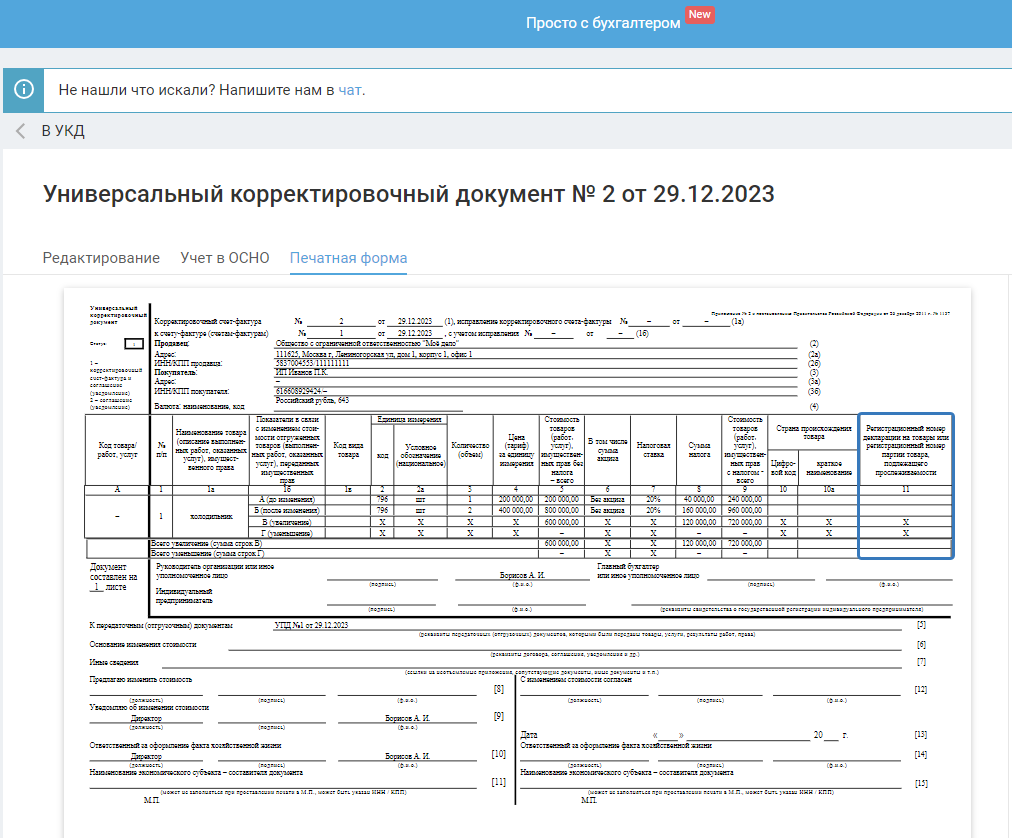

УКД

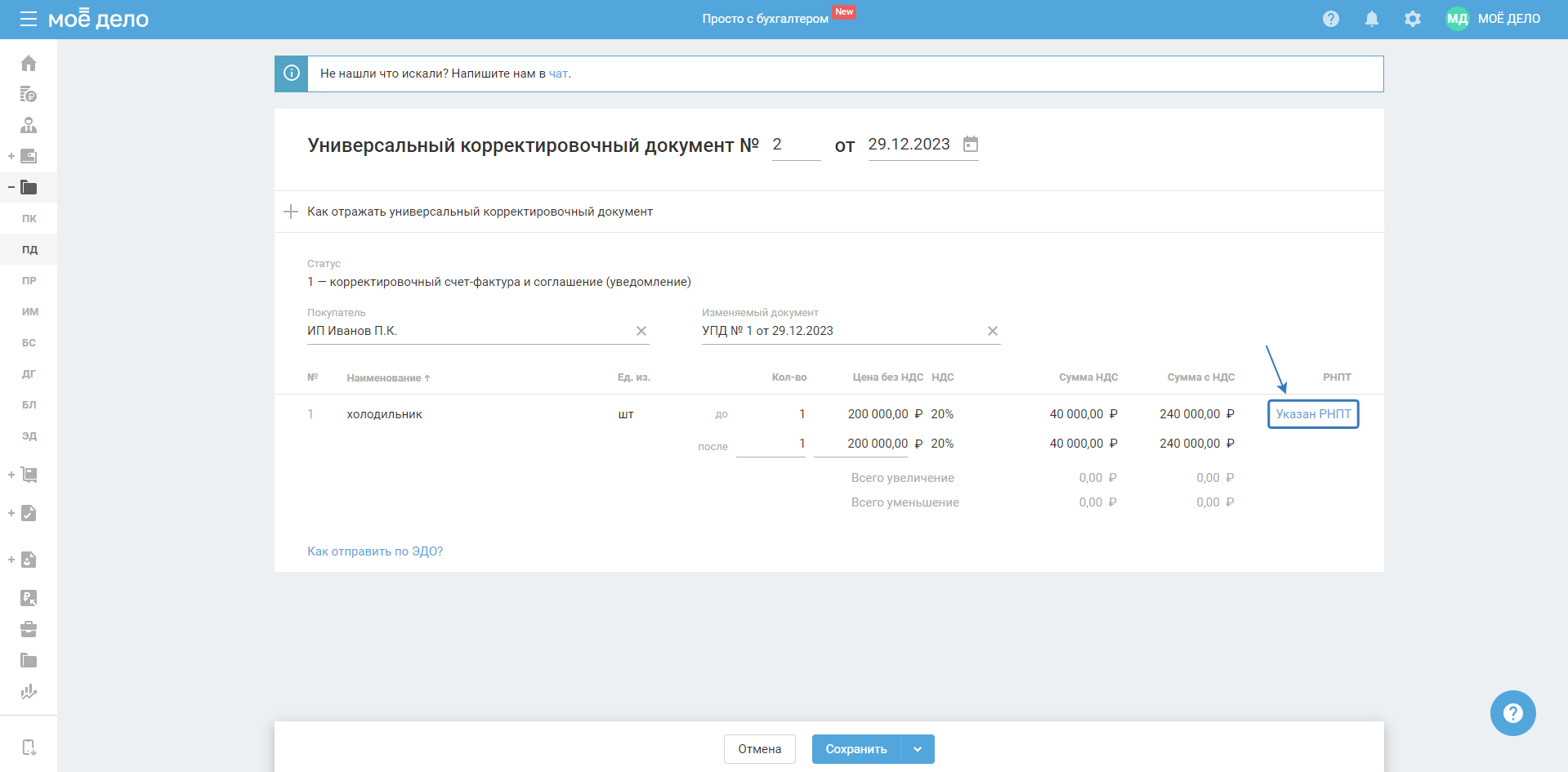

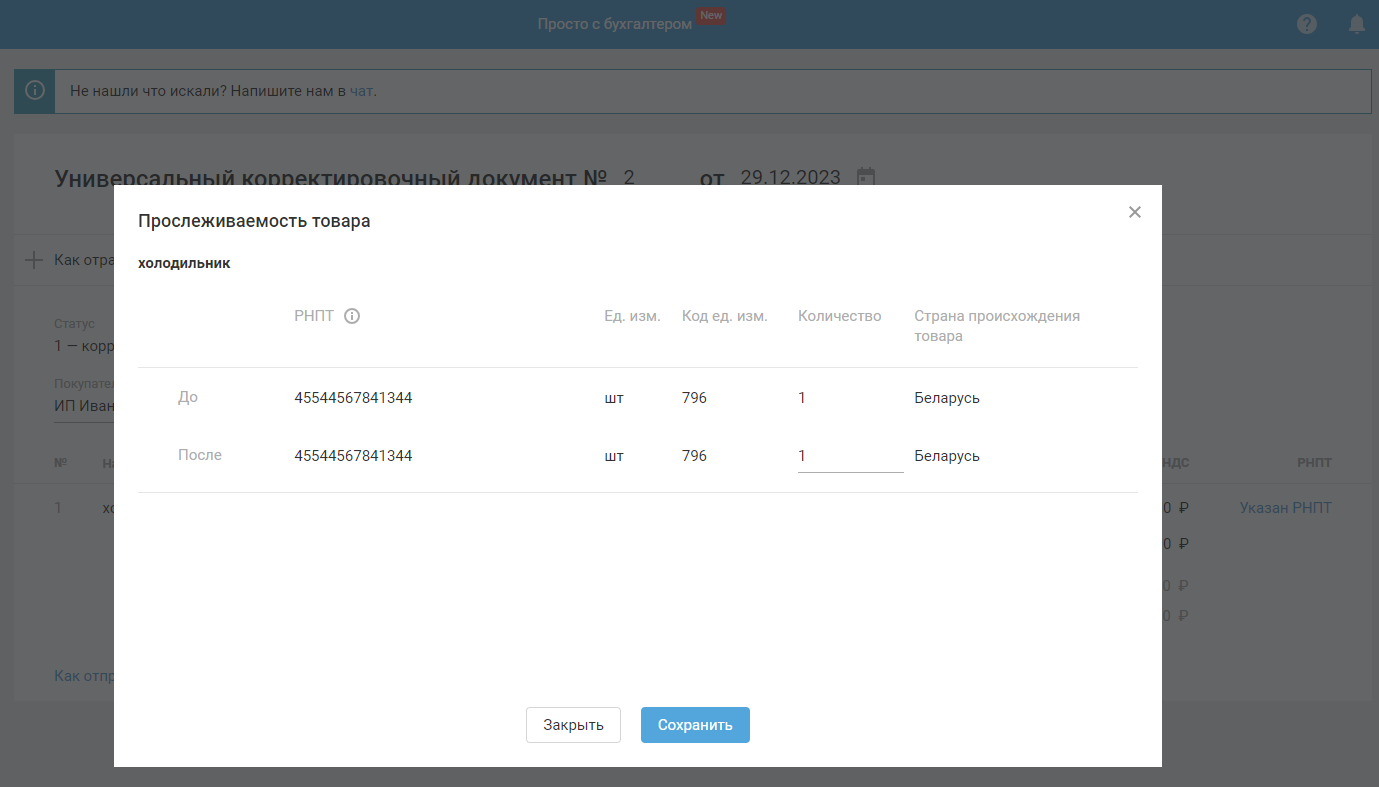

В столбце «РНПТ» нажмите на ссылку «Указан РНПТ»:

В открывшемся окне по умолчанию заполнены одинаковыми данными строки «До» и «После» изменения, полученными из УПД.

При необходимости вы можете изменить только поле «Количество» в строке «После» изменения. Строки «До» изменения, а так же строки «После» изменения, а именно: Номер РНПТ, Ед. изм, Код. ед. изм., Страна происхождения товара, полученные из УПД недоступны для редактирования:

Обратите внимание. В сервисе Моё дело у первичных документов столбцы «Количественная единица измерения товара, используемая в целях осуществления прослеживаемости: код (12) и условное обозначение (12а)» и «Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости (13)»:

- будут отражены в электронной форме;

- будут отсутствовать в печатной форме.

Печатная форма:

Декларация НДС

В декларации НДС отображаются книга покупок и книга продаж. В книге покупок и книге продаж в электронной и печатной формах отображаются данные о товарах с прослеживаемостью.

Актуально: для ИП и ООО ОСНО.

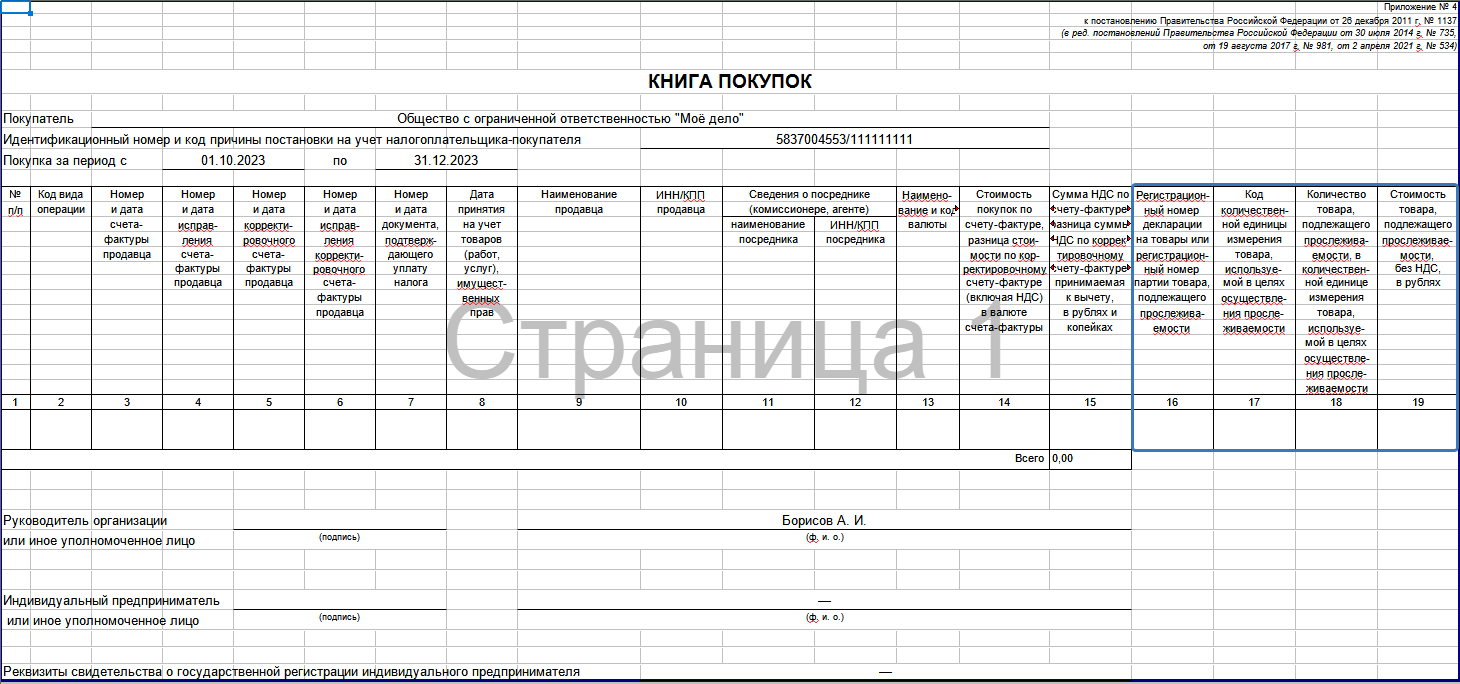

Книга покупок

В печатной форме в книге покупок в столбцах 16-19 заполняется информация по товарам с прослеживаемостью:

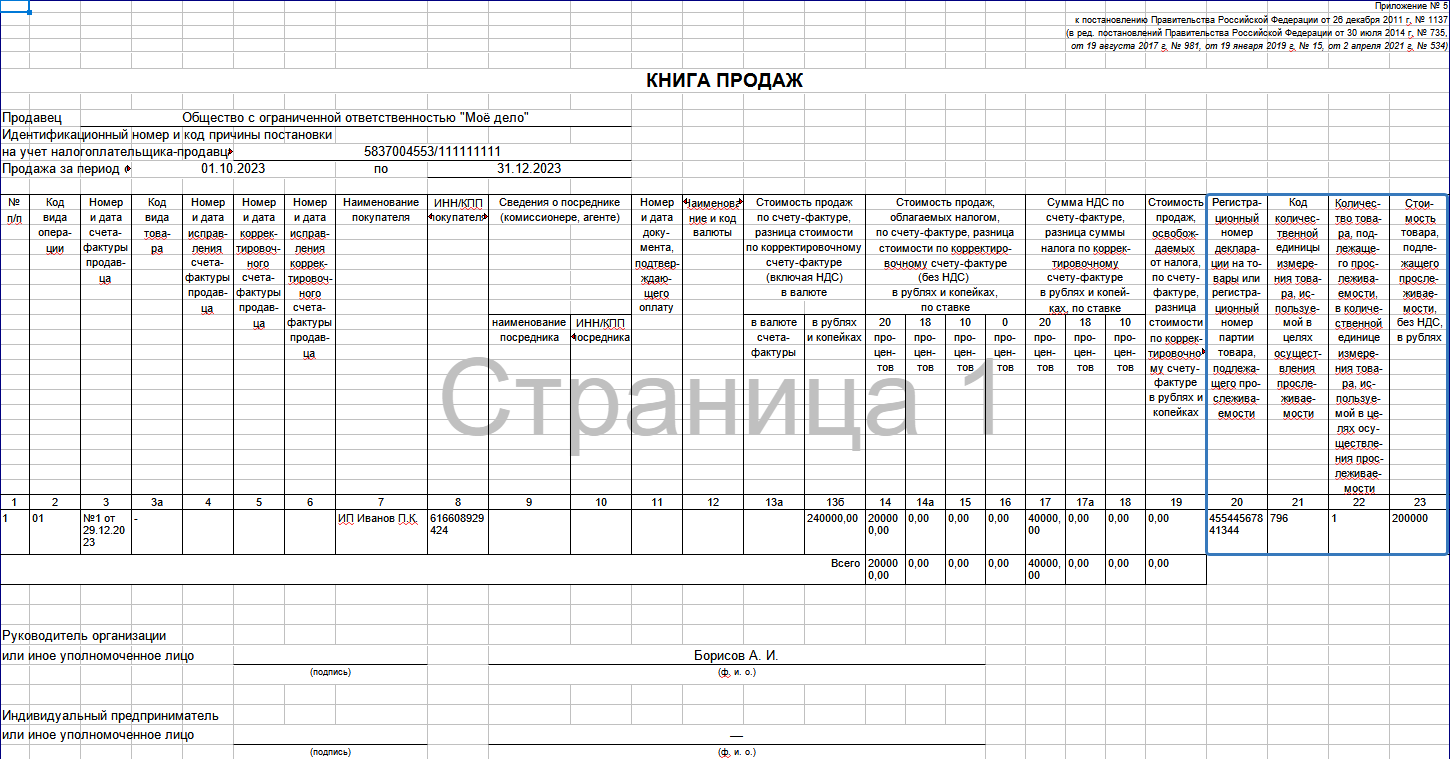

Книга продаж

В печатной форме в книге продаж в столбцах 20-23 заполняется информация по товарам с прослеживаемостью: